Significado de fiduciario: La verdadera definición de fiduciario

Pregúntale a diez personas qué es un fiduciario y la mayoría recurrirá a un sinónimo —administrador, asesor, «alguien de confianza»— y pasará por alto lo único que importa. El significado de fiduciario no es una cuestión de sentimiento. Es un estatus legal que traza una línea divisoria clara entre dos tipos de personas que manejan tu dinero: las que están legalmente obligadas a anteponer tus intereses a su propio salario, y las que solo tienen que venderte algo «adecuado». Esa línea divisoria determina quién es responsable cuando las cosas salen mal. Este artículo analiza qué es realmente un fiduciario en el ámbito legal y financiero, y luego qué sucede con el término, y cómo desaparece silenciosamente, una vez que entramos en el mundo de las criptomonedas.

Definición fiduciaria: deber de cuidado y lealtad.

La definición de fiduciario es breve, pero dos palabras clave la resumen: cuidado y lealtad. Si se comprenden, el resto del tema cobra sentido.

Qué es un fiduciario

Un fiduciario es una persona u organización autorizada para actuar en nombre de otra persona, ya sea un beneficiario, un cliente o un mandante, y obligada por ley a anteponer los intereses de esa persona a los propios. El Instituto de Información Legal de Cornell lo afirma sin rodeos: un fiduciario debe priorizar los intereses del beneficiario sobre los suyos. Casi siempre hay dinero o bienes involucrados. Un administrador fiduciario gestiona un fideicomiso, un albacea liquida una herencia, un asesor de inversiones administra una cartera. Lo que distingue esto de las buenas maneras comunes es que no es opcional. Incumplirlo puede acarrear consecuencias legales. La obligación reside en los tribunales, no en un código de conducta.

El deber de lealtad

La lealtad es el primero de los dos deberes fundamentales, y es inequívoca: no se permite el conflicto de intereses. Un fiduciario no puede usar sus activos, ni su poder sobre ellos, para enriquecerse a costa suya. Los conflictos de intereses seguirán surgiendo, porque siempre lo hacen. La regla es que el fiduciario debe revelar el conflicto, no ocultarlo. Un asesor que le sugiera invertir en un fondo porque este le paga una comisión de forma encubierta ha incumplido su deber de lealtad, incluso si el fondo tiene un buen desempeño. Una pregunta resuelve la mayoría de los casos: ¿qué interés prevaleció, el suyo o el de ellos?

El deber de cuidado

El cuidado es el segundo deber, y se refiere a la competencia más que a la honestidad. El trabajo debe realizarse con la habilidad, la diligencia y la cautela que, según la antigua formulación legal, una persona normalmente prudente emplearía en la misma situación. Las buenas intenciones no son suficientes. Un fideicomisario que invierte todo un patrimonio en una sola acción especulativa probablemente ha incumplido el deber de cuidado, incluso si tenía buenas intenciones. Cornell también enumera un tercer deber: la obediencia, que simplemente significa seguir los términos del mandato. Pero el cuidado y la lealtad son los dos que tienen mayor peso.

¿Quiénes califican como fiduciarios?: los roles principales

Fiduciario es una relación, no un cargo. Una misma persona puede tener un deber fiduciario en un contexto y ninguno en otro, razón por la cual el término genera tanta confusión. Lo que vincula ambos roles es la estructura: alguien con autoridad legal para administrar dinero o bienes en nombre de otra persona.

La lista es más amplia de lo que la mayoría piensa. Los fideicomisarios y albaceas son los casos clásicos: administran activos para beneficiarios y herederos que a menudo nunca ven la documentación. Los directores corporativos son fiduciarios de los accionistas. Lo mismo ocurre con su abogado. Un tutor actúa en nombre de un tutelado que no puede actuar por sí mismo, y un asesor de inversiones registrado responde ante los clientes cuyas carteras administra. El empleador que establece su plan 401(k) es, nos guste o no, fiduciario de todo el personal de dicho plan. Hay un puesto que brilla por su ausencia: el del corredor de bolsa común. Esa ausencia es donde muchas personas se ven perjudicadas en silencio.

| Función fiduciaria | A quiénes sirven | Lo que gestionan |

|---|---|---|

| Fideicomisario | Beneficiarios del fideicomiso | activos fiduciarios |

| Ejecutor | Herederos de una herencia | Los bienes del difunto |

| director corporativo | accionistas | La empresa |

| Asesor de inversiones registrado | Clientela | carteras de inversión |

| patrocinador del plan 401(k) | Empleados | activos del plan de jubilación |

| Guardián | Otorgar | Asuntos personales y financieros |

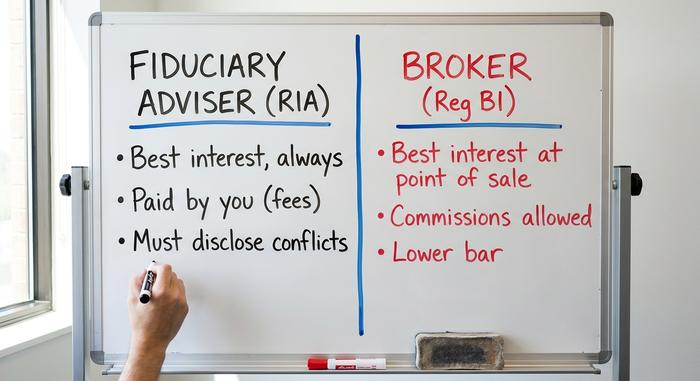

Fiduciario frente a idoneidad: la distinción entre asesor y asesor

He aquí la distinción que afecta a la mayoría de las carteras, y que casi nadie aprende: la diferencia entre un asesor que actúa como fiduciario y un corredor que no lo hace.

El estándar fiduciario

Los asesores de inversión registrados son fiduciarios según la Ley de Asesores de Inversión de 1940. Deben actuar siempre en el mejor interés del cliente, revelar sus conflictos de interés y, por lo general, obtener sus ingresos mediante honorarios transparentes en lugar de comisiones ocultas. Este sector representa una parte importante de la industria de gestión patrimonial: aproximadamente 16 500 asesores registrados ante la SEC gestionaban alrededor de 177 billones de dólares en activos regulados en 2025, según el informe de 2026 de la Asociación de Asesores de Inversión. Cuando gestionan su cartera, la obligación legal recae sobre usted.

El estándar de idoneidad e interés superior

Históricamente, los intermediarios financieros han tenido una obligación fiduciaria menor. Su antiguo criterio era la "idoneidad": una recomendación debía ser adecuada, no óptima. Desde el 30 de junio de 2020, los intermediarios operan bajo la Regulación del Mejor Interés ( Reg BI) de la SEC, que si bien suena como un deber fiduciario, no lo es. El propio presidente de la SEC describió la Reg BI como una regulación que se basa en "principios fiduciarios clave" sin imponer "el mismo deber fiduciario" que tienen los asesores. Un intermediario aún puede cobrar comisiones e incentivos por productos, siempre y cuando la recomendación cumpla con el requisito del "mejor interés" en el momento en que se realiza.

La zona gris de las cuentas de jubilación

En lo que respecta a los fondos para la jubilación, la cuestión sigue siendo objeto de debate. El Departamento de Trabajo lleva una década intentando someter a la consideración de fiduciarios a cualquier persona que asesore sobre transferencias de planes 401(k) o IRA. Su normativa de 2016 fue derogada en 2018. Su Norma de Seguridad para la Jubilación de 2024 fue anulada por un tribunal federal de Texas en marzo de 2026, y se prevé que se publique una normativa sustitutiva ese mismo año. En otras palabras, en lo que respecta a las transferencias de fondos, la cuestión de quién tiene un deber fiduciario sigue sin estar clara.

| Característica | Asesor fiduciario (RIA) | Corredor de bolsa |

|---|---|---|

| Norma jurídica | Fiduciario, en todo momento | Regla BI "mejor interés", en el punto de venta |

| Salario típico | Tarifas transparentes | Comisiones, incentivos por producto |

| Conflictos | Debe evitar o revelar | Permitido si se divulga y se "mitiga". |

| Turnos de servicio | Continuamente | Según recomendación |

Cómo se les paga a los fiduciarios y dónde se ocultan los conflictos.

Ser fiduciario no elimina mágicamente los conflictos de interés. Simplemente cambia lo que se le permite hacer con ellos. Siga el rastro del dinero. Los asesores que cobran solo honorarios reciben únicamente de usted, una tarifa fija o un porcentaje de los activos, y nada más. Los asesores que cobran honorarios combinados reciben sus honorarios y una comisión. Los vendedores que cobran solo comisiones reciben su pago exclusivamente de los productos que logran convencerle de comprar. La mayoría de los servicios de asesoría fiduciaria combinan la asesoría de inversión y la planificación financiera en una sola factura, lo cual está bien, siempre y cuando sepa exactamente por qué está pagando.

Aquí está el punto que muchos pasan por alto: incluso un fiduciario intachable que solo cobra honorarios tiene un conflicto de intereses. Un asesor que recibe un porcentaje de sus activos tiene un motivo oculto para sugerirle que mantenga el dinero invertido con ellos en lugar de, por ejemplo, pagar su hipoteca. El deber nunca ha sido no tener ningún conflicto de intereses. Eso es imposible. El deber es reconocer el conflicto abiertamente y anteponer sus intereses a todo. Así que haga preguntas directas. ¿Es usted un fiduciario en todo momento? ¿Cómo recibe su remuneración exactamente? ¿Recibe algún beneficio por recomendar un producto sobre otro? Yo querría esas respuestas por escrito, y un verdadero fiduciario las proporciona sin dudarlo.

Cómo se ve un incumplimiento del deber fiduciario

Se produce un incumplimiento cuando se ignora el deber: mediante el tráfico de influencias, la ocultación de un conflicto de intereses, la mala gestión de los activos o, simplemente, tomando decisiones imprudentes que una persona prudente no tomaría. La razón por la que este deber tiene importancia es que su incumplimiento conlleva consecuencias reales, no solo desaprobación.

Un tribunal puede ordenar una indemnización por daños y perjuicios, calculada como la diferencia entre el valor real de los activos y su valor si el fiduciario hubiera actuado con prudencia. También puede ordenar la devolución de las ganancias obtenidas por el fiduciario a raíz del incumplimiento, incluso si el beneficiario no sufrió ninguna pérdida directa. Si se compran bienes fideicomitidos a bajo precio para beneficio propio y se revenden posteriormente, las ganancias no son propias. Los organismos reguladores pueden inhabilitar a la persona para ejercer en el sector y, en los casos más graves, intervienen los fiscales. Los fideicomisarios son destituidos, los asesores inhabilitados de por vida y, en los casos que derivan en fraude, los ejecutivos van a prisión. Este abanico de soluciones es la diferencia fundamental entre un deber fiduciario y una mera promesa.

¿Tiene una plataforma de intercambio de criptomonedas un deber fiduciario hacia usted?

Las criptomonedas adoptaron por completo el vocabulario de la confianza. Las plataformas hablan de "custodia", "mantener tus activos" y "guardar tus bienes". Si dejamos de lado el lenguaje y nos planteamos la cuestión legal de si la empresa realmente tiene un deber fiduciario contigo, la respuesta, en la mayoría de los casos, es no.

Por defecto: la mayoría de las plataformas no te deben nada parecido.

Cuando dejas tus criptomonedas en una plataforma de intercambio típica, generalmente te conviertes en acreedor no garantizado de esa empresa, no en beneficiario de un fiduciario. La mayoría de los términos de servicio de las plataformas de intercambio excluyen explícitamente cualquier relación fiduciaria. El lema "si no tienes las llaves, no tienes las criptomonedas" es la traducción cultural de un hecho legal: una plataforma de intercambio con custodia es, por lo general, una contraparte en la que confías, no un fiduciario vinculado a ti.

La excepción: los custodios constituidos como fideicomisos.

Algunos custodios se rigen por una base legal diferente. Coinbase Custody Trust Company y Gemini Trust Company son sociedades fiduciarias de propósito limitado de Nueva York, autorizadas por el Departamento de Servicios Financieros del estado: Coinbase Custody en octubre de 2018 y Gemini en 2015. Según la legislación bancaria de Nueva York, una licencia fiduciaria conlleva auténticos poderes fiduciarios; una simple BitLicense no. Paxos Trust se encuentra en la misma categoría. Esa distinción, entre sociedad fiduciaria y simple licenciatario, determina si la empresa que custodia sus criptomonedas tiene un deber fiduciario con usted o simplemente un acuerdo de usuario. La SEC intentó impulsar todo el mercado hacia custodios cualificados con una propuesta de "norma de salvaguardia" en febrero de 2023, pero a mediados de 2026 aún no se había finalizado.

DeFi y DAOs: nadie al volante

Las finanzas descentralizadas complican aún más la cuestión. Si "el código es ley" y ninguna empresa está a cargo, ¿quién tiene el deber de diligencia? Los tribunales están improvisando respuestas. En 2023, la CFTC obtuvo una sentencia en rebeldía contra Ooki DAO, y un tribunal aceptó que una organización autónoma descentralizada puede ser una "persona" responsable ante la ley, y que los poseedores de tokens que votaron podrían ser considerados miembros responsables. No se trataba de un caso de deber fiduciario. Fue una advertencia de que "nadie es responsable" no es un estatus legal que el sistema reconozca realmente.

FTX y Celsius: fallo fiduciario en criptomonedas

Los dos mayores colapsos de criptomonedas del último ciclo fueron fallos fiduciarios en toda regla. FTX les dijo a sus clientes que sus depósitos eran suyos. No era cierto. El fundador, Sam Bankman-Fried, estuvo desviando discretamente miles de millones a su empresa de trading, Alameda, durante todo ese tiempo. El Departamento de Justicia lo expresó sin rodeos: robó "más de 8.000 millones de dólares" del dinero de los clientes. En marzo de 2024, fue condenado a 25 años de prisión y a una orden de confiscación de 11.000 millones de dólares. Desde entonces, el patrimonio ha recuperado lo suficiente para pagar a los acreedores unos 10.000 millones de dólares, lo que suena a final feliz hasta que te das cuenta de que las reclamaciones están congeladas a los precios de noviembre de 2022. Cualquiera que hubiera mantenido sus inversiones durante la siguiente subida perdió dinero, y mucho.

Celsius llevó a cabo la misma estafa tras una fachada más amigable y un producto de alto rendimiento. Su fundador, Alex Mashinsky, se declaró culpable de fraude y fue condenado a 12 años de prisión en mayo de 2025; la FTC impuso una multa de 4700 millones de dólares a la empresa. Aproximadamente esa misma cantidad de 4700 millones de dólares en activos de clientes quedó congelada en el momento en que Celsius suspendió los retiros en 2022. Ninguna de estas plataformas se autodenominó fiduciaria. Ese era precisamente el objetivo.

| Caso | ¿Qué se violó? | Resultado |

|---|---|---|

| FTX | Los fondos de los clientes se tratan como si fueran propiedad del fundador. | SBF: 25 años, confiscación de 11.000 millones de dólares; aproximadamente 10.000 millones de dólares reembolsados a valores de noviembre de 2022. |

| Celsius | Depósitos malversados; precio del token CEL manipulado. | Mashinsky: 12 años; sentencia de la FTC por 4.700 millones de dólares. |

Cómo saber si alguien es realmente tu fiduciario

No des nada por sentado; pídeles que lo digan explícitamente. Si se trata de un asesor, hazle una pregunta directa: ¿actúa como fiduciario en todo momento y lo confirmará por escrito? Revisa su Formulario ADV y su registro, opta por acuerdos de honorarios fijos donde los conflictos sean mínimos y confirma que su asesoramiento se base en tus objetivos financieros, no en una simple lista de productos. En el caso de una plataforma de criptomonedas, busca más allá de la palabra "custodia" y asegúrate de que exista un acta constitutiva de fideicomiso o la condición de custodio cualificado; si los términos de servicio excluyen la obligación fiduciaria, créelos. Usar la palabra no cuesta nada. El estatus legal que la respalda es lo único que te protege.

Por qué la palabra fiduciario realmente importa

Ser fiduciario no es una pose, una etiqueta de marketing ni una forma más suave de decir "amable". Es una obligación legal con consecuencias legales, y la diferencia entre quien la cumple y quien solo aparenta cumplirla es precisamente donde la gente pierde dinero: en un plan de jubilación 401(k) entregado a un corredor de bolsa que cobra comisiones, y en una cartera entregada a una bolsa que se exime de cualquier responsabilidad en su letra pequeña. No es necesario memorizar la Ley de Asesores de Inversión. Solo necesita hacer una pregunta antes de entregar su dinero: ¿están legalmente obligados a priorizar mis intereses? Luego, exija una respuesta por escrito.