Significado de Fiduciário: A Verdadeira Definição de Fiduciário

Pergunte a dez pessoas o que é um fiduciário e a maioria recorrerá a um sinônimo — administrador, consultor, "alguém em quem você confia" — e ignorará a única parte que importa. O significado de fiduciário não é um sentimento. É um status legal que traça uma linha clara entre dois tipos de pessoas que lidam com seu dinheiro: aquelas legalmente obrigadas a priorizar seus interesses em detrimento de seus próprios ganhos e aquelas que apenas precisam lhe vender algo "adequado". Essa linha define quem será responsabilizado quando as coisas derem errado. Este artigo aborda o que um fiduciário realmente significa no direito e nas finanças, e para onde o termo desaparece silenciosamente quando se trata de criptomoedas.

A definição de fiduciário: dever de cuidado e lealdade.

A definição de fiduciário é curta, mas duas palavras dentro dela carregam todo o seu peso: cuidado e lealdade. Compreenda-as, e o resto do assunto se encaixará naturalmente.

O que é um fiduciário?

Um fiduciário é uma pessoa ou organização que recebe autoridade para agir em nome de outra pessoa, seja um beneficiário, um cliente ou um mandante, e que, por lei, está obrigada a priorizar os interesses dessa pessoa em detrimento dos seus próprios. O Instituto de Informação Jurídica de Cornell afirma isso sem rodeios: um fiduciário deve priorizar os interesses do beneficiário acima dos seus próprios. Dinheiro ou bens estão quase sempre envolvidos. Um administrador fiduciário gerencia um fundo fiduciário, um executor testamentário administra um espólio, um consultor de investimentos gerencia uma carteira de investimentos. O que diferencia isso da boa educação comum é que não é opcional. Quebrá-lo pode resultar em processo judicial. A obrigação reside nos tribunais, não em um código de conduta.

O dever da lealdade

Lealdade é o primeiro dos dois deveres fundamentais e é direta: nada de autonegociação. Um fiduciário não pode usar seus ativos, ou o poder que exerce sobre eles, para enriquecer às suas custas. Conflitos de interesse ainda surgirão, porque sempre surgem. A regra é que o fiduciário deve divulgar o conflito, não escondê-lo. Um consultor que o incentiva a investir em um fundo porque este lhe paga uma comissão discretamente violou o dever de lealdade, mesmo que o fundo tenha um bom desempenho. Uma pergunta resolve a maioria dos casos: qual interesse veio primeiro, o seu ou o deles?

O dever de cuidado

O cuidado é o segundo dever e diz respeito à competência, não à honestidade. O trabalho deve ser feito com a habilidade, diligência e cautela que, na antiga expressão jurídica, "uma pessoa normalmente prudente" dedicaria à mesma situação. Boas intenções não o protegem. Um administrador fiduciário que investe todo o patrimônio em uma única ação especulativa provavelmente violou o dever de cuidado, mesmo que suas intenções fossem boas. Cornell também lista um terceiro dever, a obediência, que significa simplesmente seguir os termos do mandato. Mas o cuidado e a lealdade são os dois que realmente importam.

Quem se qualifica como fiduciário: as principais funções

A relação fiduciária é um relacionamento, não um cargo. A mesma pessoa pode ter um dever fiduciário em um contexto e nenhum em outro, e é exatamente por isso que o termo causa tanta confusão. O que une as funções é a estrutura: alguém com autoridade legal administrando dinheiro ou bens em nome de outra pessoa.

A lista é mais extensa do que a maioria das pessoas imagina. Curadores e executores testamentários são os casos clássicos, gerenciando ativos para beneficiários e herdeiros que, muitas vezes, nunca veem a documentação. Diretores corporativos são fiduciários dos acionistas. O mesmo acontece com seu advogado, em relação a você. Um tutor age em nome de um tutelado que não pode agir sozinho, e um consultor de investimentos registrado responde aos clientes cujas carteiras administra. O empregador que cria seu plano de previdência privada é, quer você queira ou não, um fiduciário de toda a equipe responsável por esse plano. Uma profissão está visivelmente ausente da lista: a do corretor de ações comum. É nessa ausência que muitas pessoas são prejudicadas silenciosamente.

| Papel fiduciário | A quem eles servem. | O que eles gerenciam |

|---|---|---|

| Administrador | beneficiários do fundo fiduciário | ativos do fundo fiduciário |

| Executor | Herdeiros de um patrimônio | Os bens do falecido |

| Diretor corporativo | Acionistas | A empresa |

| Consultor de investimentos registrado | Clientes | Portfólios de investimento |

| patrocinador do plano 401(k) | Funcionários | Ativos do plano de aposentadoria |

| Guardião | Prêmio | Assuntos pessoais e financeiros |

Responsabilidade fiduciária versus adequação: a distinção entre consultor e assessor.

Eis a distinção que afeta a maioria dos bolsos, e que quase ninguém aprende: a diferença entre um consultor que é fiduciário e um corretor que não o é.

O padrão fiduciário

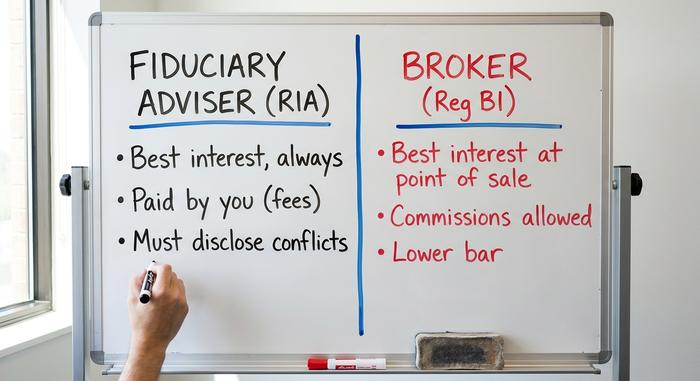

Os consultores de investimento registrados são fiduciários de acordo com a Lei de Consultores de Investimento de 1940. Eles devem agir sempre no melhor interesse do cliente, divulgar seus conflitos de interesse e, em geral, obter sua remuneração por meio de taxas transparentes, em vez de comissões ocultas. Este é um segmento importante do setor de gestão de patrimônio: aproximadamente 16.500 consultores registrados na SEC (Comissão de Valores Mobiliários dos EUA) administraram cerca de US$ 177 trilhões em ativos regulamentados em 2025, segundo o levantamento de 2026 da Associação de Consultores de Investimento. Quando eles administram seu portfólio, a obrigação legal recai sobre você.

O padrão de adequação e melhor interesse

Historicamente, as corretoras de valores mobiliários tinham um dever fiduciário mais fraco. Seu antigo padrão era o da "adequação" — uma recomendação tinha que ser adequada, não necessariamente ótima. Desde 30 de junho de 2020, as corretoras operam sob o Regulamento de Melhor Interesse (Reg BI) da SEC, que soa como um dever fiduciário, mas não o é. O próprio presidente da SEC descreveu o Reg BI como baseado em "princípios fiduciários fundamentais" sem impor "o mesmo dever fiduciário" que os consultores financeiros têm. Uma corretora ainda pode receber comissões e incentivos de produtos, desde que a recomendação atenda ao critério de "melhor interesse" no momento em que é feita.

A zona cinzenta das contas de aposentadoria

Em relação à aposentadoria, a questão ainda está em aberto. O Departamento do Trabalho passou uma década tentando enquadrar como fiduciário qualquer pessoa que ofereça consultoria sobre a transferência de um plano 401(k) ou IRA. Sua regra de 2016 foi anulada em 2018. A Regra de Segurança da Aposentadoria de 2024 foi revogada por um tribunal federal no Texas em março de 2026, com uma substituta prevista para o final daquele ano. Em outras palavras, no que diz respeito à transferência de fundos, a quem deve cumprir o dever fiduciário permanece uma questão realmente indefinida.

| Recurso | Consultor fiduciário (RIA) | Corretora de valores mobiliários |

|---|---|---|

| Padrão legal | Fiduciário, em todos os momentos. | Reg BI "melhor interesse", no ponto de venda |

| Salário típico | Tarifas transparentes | Comissões, incentivos de produtos |

| Conflitos | Deve evitar ou divulgar | Permitido se divulgado e "mitigado". |

| O dever funciona | Continuamente | Por recomendação |

Como os fiduciários são remunerados e onde se escondem os conflitos de interesse.

Ser um fiduciário não elimina magicamente os conflitos de interesse. Apenas muda o que você pode fazer com eles. Siga o dinheiro. Consultores que trabalham exclusivamente com honorários são pagos apenas por você, por meio de uma taxa fixa ou uma porcentagem dos ativos, e nada mais. Consultores que trabalham com base em honorários recebem seus honorários e uma comissão. Vendedores que trabalham exclusivamente com comissão são pagos inteiramente pelos produtos que conseguem lhe vender. A maioria dos serviços de consultoria fiduciária engloba assessoria de investimento e planejamento financeiro em uma única fatura, o que é aceitável, desde que você saiba exatamente pelo que está pagando.

Eis o ponto que as pessoas ignoram: mesmo um fiduciário impecável, que cobra apenas honorários, tem um conflito de interesses. Um consultor que recebe uma porcentagem dos seus ativos tem um motivo implícito para sugerir que você mantenha o dinheiro investido com ele em vez de, digamos, usar para pagar sua hipoteca. O dever nunca foi ter zero conflitos de interesse. Isso é impossível. O dever é expor o conflito e priorizar seus interesses, independentemente de tudo. Portanto, faça perguntas diretas. Você atua como fiduciário o tempo todo? Como exatamente você é remunerado? Você recebe alguma coisa por recomendar um produto em vez de outro? Eu gostaria de ter essas respostas por escrito, e um fiduciário de verdade as fornece sem hesitar.

Como se configura uma violação do dever fiduciário

Uma violação ocorre quando o dever é ignorado: agir em benefício próprio, ocultar um conflito de interesses, administrar mal os ativos ou simplesmente tomar decisões imprudentes que uma pessoa prudente não tomaria. A razão pela qual o dever é importante é que quebrá-lo acarreta consequências reais, não apenas desaprovação.

Um tribunal pode ordenar indenizações, calculadas como a diferença entre o valor real dos ativos e o valor que teriam se o fiduciário tivesse agido com prudência. Também pode ordenar o ressarcimento, o que significa devolver qualquer lucro obtido pelo fiduciário com a violação do descumprimento, mesmo que o beneficiário não tenha sofrido prejuízo direto. Se você comprar bens do fundo fiduciário a preço baixo para si mesmo e revendê-los posteriormente, o lucro não será seu. Os órgãos reguladores podem proibir a pessoa de atuar no setor e, nos casos mais graves, o Ministério Público entra em ação. Os administradores fiduciários são destituídos, os consultores são banidos para sempre e, nos casos que configuram fraude, os executivos podem ser presos. Esse leque de medidas é o que diferencia um dever fiduciário de uma promessa de dedinho.

Uma corretora de criptomoedas tem alguma obrigação fiduciária para com você?

As criptomoedas adotaram integralmente o vocabulário da confiança. As plataformas falam em "custódia", "guarda de seus ativos", "proteção". Se deixarmos de lado a linguagem técnica e questionarmos juridicamente se a empresa realmente tem uma obrigação fiduciária para com você, a resposta, na maioria das vezes, é não.

O padrão: a maioria das plataformas não lhe deve nada nesse sentido.

Ao deixar suas moedas em uma corretora típica, você geralmente se torna um credor quirografário dessa empresa, e não o beneficiário de uma relação fiduciária. A maioria dos termos de serviço das corretoras nega explicitamente qualquer relação fiduciária. O slogan "não são suas chaves, não são suas moedas" é a tradução cultural de um fato jurídico: uma corretora custodiante é geralmente uma contraparte em quem você confia, e não uma fiduciária vinculada a você.

A exceção: custodiantes autorizados por lei fiduciária.

Algumas custodiantes operam sob uma base jurídica diferente. A Coinbase Custody Trust Company e a Gemini Trust Company são empresas fiduciárias de propósito específico de Nova York, autorizadas pelo Departamento de Serviços Financeiros do estado: a Coinbase Custody em outubro de 2018 e a Gemini em 2015. De acordo com a legislação bancária de Nova York, uma autorização fiduciária confere poderes fiduciários genuínos; uma simples BitLicense não. A Paxos Trust se enquadra na mesma categoria. Essa distinção, entre empresa fiduciária e mera licenciada, determina se a empresa que detém suas criptomoedas tem um dever fiduciário para com você ou apenas um contrato de usuário. A SEC tentou impulsionar todo o mercado em direção a custodiantes qualificados com uma proposta de "regra de salvaguarda" em fevereiro de 2023, mas, até meados de 2026, ela ainda não havia sido finalizada.

DeFi e DAOs: ninguém no comando

As finanças descentralizadas tornam a questão ainda mais complexa. Se "o código é lei" e nenhuma empresa está no comando, quem tem o dever de diligência? Os tribunais estão improvisando respostas. Em 2023, a CFTC (Comissão de Negociação de Futuros de Commodities) obteve uma sentença favorável contra a Ooki DAO, com o tribunal aceitando que uma organização autônoma descentralizada pode ser considerada uma "pessoa" legalmente responsável e que os detentores de tokens que votaram poderiam ser tratados como membros responsáveis. Não se tratava de um caso de dever fiduciário. Era um alerta de que "ninguém é responsável" não é um status legal que o sistema de fato reconheça.

FTX e Celsius: falha fiduciária em criptomoedas

Os dois maiores colapsos do mercado de criptomoedas no último ciclo foram falhas fiduciárias em tudo, menos no nome. A FTX disse aos clientes que seus depósitos eram deles. Não eram. O fundador, Sam Bankman-Fried, estava silenciosamente desviando bilhões para sua corretora, a Alameda, durante todo o tempo. O Departamento de Justiça dos EUA foi direto ao ponto: ele roubou "mais de US$ 8 bilhões" do dinheiro dos clientes. Em março de 2024, ele foi condenado a 25 anos de prisão e a uma ordem de confisco de US$ 11 bilhões. Desde então, a massa falida recuperou o suficiente para pagar os credores em torno de US$ 10 bilhões, o que parece um final feliz até você perceber que os valores das ações estão congelados nos preços de novembro de 2022. Qualquer pessoa que tivesse mantido seus investimentos durante a próxima alta ainda assim perdeu, e perdeu feio.

A Celsius aplicou o mesmo golpe, disfarçado com uma fachada mais amigável e um produto de rendimento. Seu fundador, Alex Mashinsky, se declarou culpado de fraude e foi condenado a 12 anos de prisão em maio de 2025; a FTC (Comissão Federal de Comércio dos EUA) impôs uma multa de US$ 4,7 bilhões à empresa. Aproximadamente esses mesmos US$ 4,7 bilhões em ativos de clientes ficaram congelados no momento em que a Celsius suspendeu os saques em 2022. Nenhuma dessas plataformas jamais usou a palavra "fiduciária" para se descrever. Esse era o objetivo.

| Caso | O que foi violado? | Resultado |

|---|---|---|

| FTX | Os fundos dos clientes são tratados como se fossem do próprio fundador. | SBF: 25 anos, confisco de US$ 11 bilhões; aproximadamente US$ 10 bilhões restituídos com base nos valores de novembro de 2022. |

| Celsius | Depósitos mal utilizados; preço do token CEL manipulado. | Mashinsky: 12 anos; indenização de US$ 4,7 bilhões da FTC |

Como saber se alguém é realmente seu fiduciário

Não presuma — faça com que digam. Para um consultor, faça uma pergunta direta: você é um fiduciário, em todos os momentos, e isso pode ser comprovado por escrito? Verifique o Formulário ADV e o registro, priorize contratos com pagamento apenas de honorários, onde os conflitos são mínimos, e confirme se o aconselhamento é baseado em seus objetivos financeiros, e não em uma simples oferta de produtos. Para uma plataforma de criptomoedas, não se limite à palavra "custódia" e procure por uma licença fiduciária ou status de custodiante qualificado; se os termos de serviço isentarem a responsabilidade fiduciária, acredite neles. O uso da palavra não custa nada. O que realmente protege você é o status legal por trás dela.

Por que a palavra fiduciário realmente importa

Ser fiduciário não é uma questão de estilo, um selo de marketing ou um eufemismo para "simpático". É uma obrigação legal com poder de execução, e a diferença entre quem a exerce de fato e quem apenas finge exercê-la é exatamente onde as pessoas perdem dinheiro — seja em um plano de previdência privada entregue a um corretor comissionado, seja em uma carteira entregue a uma corretora que se exime de qualquer responsabilidade nas letras miúdas do contrato. Você não precisa decorar a Lei de Consultores de Investimento. Basta fazer uma pergunta antes de entregar seu dinheiro: vocês são legalmente obrigados a priorizar meus interesses? E então, exija uma resposta por escrito.