Thruster Finance: Sàn giao dịch phi tập trung (DEX) gốc Blast và Thruster V3

Trong vài tháng năm 2024, Thruster Finance là thứ sôi động nhất trên một trong những chuỗi khối mới nổi nhất của tiền điện tử. Ngày nay, khối lượng giao dịch của nó chỉ bằng một phần nhỏ so với trước đây, và giá trị token của nó thấp hơn hơn 95% so với thời kỳ đỉnh cao. Khoảng cách giữa sự cường điệu và hiện tại chính là điều hữu ích nhất về nó. Thruster Finance là sàn giao dịch phi tập trung (DXA) gốc của mạng Blast lớp 2, và quãng đời ngắn ngủi của nó cho đến nay là một nghiên cứu điển hình về những gì xảy ra khi thanh khoản được cho thuê bằng phần thưởng thay vì kiếm được bằng cách sử dụng. Bài đánh giá này sẽ đề cập đến những gì giao thức thực sự làm, cách thức hoạt động của công cụ V3, mục đích của token THRUST và lý do tại sao các con số lại trông như vậy trong 2026.

Thruster Finance là gì, sàn giao dịch phi tập trung (DEX) dựa trên Blast?

Thruster là một hệ thống tạo lập thị trường tự động (AMM) được xây dựng dành riêng cho Blast, một chuỗi lớp 2 của Ethereum được ra mắt vào năm 2024 bởi nhóm đứng sau thị trường NFT Blur . Việc gọi nó là "blast-native" không phải là chiêu trò tiếp thị. Thruster được khởi xướng bởi chương trình khuyến khích của chính Blast và được định vị là sàn giao dịch phi tập trung (DEX) hàng đầu của chuỗi ngay từ ngày đầu tiên, nơi mà hầu hết các giao dịch và thanh khoản ban đầu được kỳ vọng sẽ diễn ra.

Cốt lõi của Thruster cũng giống như bất kỳ sàn giao dịch phi tập trung nào: cho phép người dùng trao đổi giữa các loại tiền điện tử mà không cần sổ lệnh hay người giám hộ, mỗi giao dịch được thanh toán dưới dạng giao dịch trên chuỗi khối ở mạng lớp 2. Bạn giao dịch với một nhóm tài sản chứ không phải với một đối tác cụ thể, và thuật toán sẽ thiết lập giá dựa trên tỷ lệ các token trong nhóm. Điều làm nên sự khác biệt của Thruster chính là chuỗi khối bên dưới nó. Blast trả lợi suất gốc cho ETH nhàn rỗi và stablecoin USDB của nó, vì vậy về lý thuyết, vốn được gửi vào nhóm Thruster có thể kiếm lời trên ba mặt trận cùng một lúc. Lựa chọn thiết kế duy nhất đó đã định hình mọi thứ về cách thức giao thức này phát triển và thu hẹp quy mô.

Blast xuất hiện với sự quảng bá rầm rộ bất thường. Nó được xây dựng bởi Pacman, người sáng lập ẩn danh của sàn giao dịch NFT Blur, và ra mắt với chiến dịch điểm thưởng và airdrop, thu hút hàng tỷ đô la tiền gửi trước cả khi blockchain mở cửa cho các nhà phát triển. Lợi suất gốc là tính năng nổi bật: thay vì để ETH và stablecoin nằm im, Blast chuyển chúng vào các giao thức DeFi staking và tín phiếu kho bạc, và tự động chuyển lợi nhuận lại cho người dùng. Trong một thời điểm, hệ sinh thái Blast trông giống như phân khúc phát triển nhanh nhất của tài chính phi tập trung (DeFi). Thruster được thiết kế để kết nối trực tiếp vào hệ thống đó, đó là lý do tại sao phần lớn thanh khoản ban đầu của Blast chảy qua nó thay vì thông qua một sàn giao dịch thông thường được chuyển từ một chuỗi khác.

Cách thức hoạt động của Thruster V3: một sàn giao dịch phi tập trung (DEX) với thanh khoản tập trung.

Thruster Finance cung cấp hai thiết kế AMM cạnh nhau, và sự khác biệt giữa chúng quan trọng hơn nhiều so với vẻ bề ngoài.

So sánh giữa các quỹ tích lũy năng suất không đổi và tính thanh khoản tập trung.

Mô hình cổ điển là công thức tích hằng số, x nhân y bằng k, cùng một công thức toán học mà Uniswap V2 đã phổ biến. Thanh khoản được phân bổ đều trên mọi mức giá có thể, điều này đơn giản và đáng tin cậy nhưng lại lãng phí phần lớn vốn, vì các giao dịch hầu như luôn diễn ra gần mức giá hiện tại. Thruster V3 là phiên bản tập trung thanh khoản, được mô phỏng theo Uniswap V3. Ở đây, nhà cung cấp thanh khoản chọn một phạm vi giá và tập trung vốn của họ trong phạm vi đó. Trong phạm vi đó, cùng một số tiền sẽ được sử dụng hiệu quả hơn nhiều, do đó phí trên mỗi đô la gửi vào có thể cao hơn nhiều. Sự đánh đổi là quản lý chủ động: nếu giá nằm ngoài phạm vi của bạn, vị thế của bạn sẽ ngừng sinh lời và hoàn toàn nằm trong tài sản yếu hơn.

Trên thực tế, điều này chia các nhà cung cấp thanh khoản thành hai nhóm. Các nhà cung cấp thụ động thường ưa thích các pool sản phẩm cố định, nơi một khoản tiền gửi duy nhất tiếp tục hoạt động trên toàn bộ đường cong giá mà không cần bảo trì. Các nhà cung cấp năng động hơn sử dụng các dải V3 để theo đuổi thu nhập phí cao hơn, tái cân bằng khi thị trường biến động. Việc duy trì cả hai mô hình cho phép Thruster phục vụ cả hai nhóm từ cùng một giao diện, điều này rất quan trọng khi nó cố gắng trở thành nền tảng duy nhất mà mọi người trên Blast sử dụng.

Mô hình ba lợi nhuận

Đây chính là lời chào mời đã thu hút vốn đầu tư. Trên hầu hết các chuỗi khối, nhà cung cấp thanh khoản chỉ kiếm được một thứ: phí giao dịch. Trên Blast, vị thế Thruster có thể kiếm được ba khoản này. Phí giao dịch từ các giao dịch hoán đổi, lợi suất tự động tích lũy của Blast trên ETH và USDB cơ sở, và các ưu đãi từ token THRUST được hướng vào nhóm lợi nhuận đó. Trong một thời gian, tổng số tiền này trông thật hấp dẫn, và thị trường đã phản ứng theo đó.

Thruster Spaceport, trung tâm phóng token

Thruster cũng vận hành Spaceport, một nền tảng ra mắt công bằng cho các token mới được phát triển trên Blast. Các dự án mới có thể tự khởi tạo thị trường và thanh khoản ban đầu trực tiếp trên Thruster, cho phép các nhóm khám phá việc phân phối trong khi vẫn duy trì dòng chảy các cặp giao dịch mới trên sàn giao dịch, và gắn kết chặt chẽ hơn nữa vận mệnh của giao thức với dòng chảy giao dịch của chính Blast.

Mô hình quản trị token THRUST và veTHRUST

THRUST là token quản trị và khuyến khích của Thruster Finance, và thiết kế của nó kế thừa trực tiếp từ mô hình của Curve. Người nắm giữ khóa THRUST để nhận veTHRUST, và số dư được khóa bằng phiếu bầu đó sẽ quyết định nhóm thanh khoản nào nhận được lượng phát hành thông qua một hệ thống đo lường. Nói một cách đơn giản: khóa token, bỏ phiếu về nơi phân bổ phần thưởng, và lý tưởng nhất là hướng chúng đến các nhóm mà bạn được hưởng lợi. Đó là một cơ chế vận hành trơn tru khi giao thức đang phát triển và là một cơ chế khắc nghiệt khi nó không phát triển, bởi vì lượng phát hành tiếp tục làm giảm tỷ lệ sở hữu của người nắm giữ bất kể có người dùng mới tham gia hay không.

Việc ra mắt dựa rất nhiều vào cơ chế "bánh đà" đó. Thruster đã công bố chương trình airdrop THRUST trị giá khoảng 35 triệu đô la Mỹ nhắm vào người dùng và các nhà cung cấp thanh khoản đã hỗ trợ nó trong giai đoạn điểm Blast, và một thị trường "thử thách và hối lộ" đã hình thành xung quanh việc phát hành, nơi các dự án có thể trả tiền cho những người nắm giữ veTHRUST để hướng phần thưởng về các pool của họ. Mô hình này hoạt động hiệu quả miễn là nhu cầu mới tiếp tục xuất hiện để hấp thụ nguồn cung mới. Khi nó dừng lại, chính cơ chế đã tạo nên sức mạnh ban đầu cho sàn giao dịch lại trở thành một lỗ hổng chậm chạp.

Việc tính toán nguồn cung là phần đáng để chú ý kỹ hơn, bởi vì nó giải thích áp lực giảm giá liên tục.

| Ảnh chụp nhanh token THRUST (tháng 6 năm 2026) | Nhân vật |

|---|---|

| Giá | ~0,0061 đô la |

| Vốn hóa thị trường | ~953 nghìn đô la |

| Định giá hoàn toàn pha loãng | ~3,07 triệu đô la |

| Tổng nguồn cung | 500.000.000 |

| Nguồn cung lưu thông | 155,4 triệu (31,1%) |

| mức cao nhất mọi thời đại | ~0,2221 đô la |

Hai con số đó đủ để khiến bạn phải suy nghĩ lại. Định giá sau khi pha loãng hoàn toàn thấp hơn con số 7,5 triệu đô la mà nhóm đã huy động được trong vòng gọi vốn ban đầu. Và chỉ khoảng 31% nguồn cung đang lưu hành, có nghĩa là khoảng 40% tổng số vẫn đang chờ được phát hành thông qua các cơ chế kiểm soát. Đó là một dòng chảy liên tục của các token mới đổ vào một thị trường không còn tăng trưởng nữa.

Thruster qua các con số: TVL và khối lượng giao dịch

Đây chính là lý do bài đánh giá Thruster Finance xứng đáng với danh hiệu của nó, bởi vì các số liệu thống kê trên chuỗi khối kể một câu chuyện mà hầu hết các đối thủ cạnh tranh đều bỏ qua.

Sự trỗi dậy, tận dụng cơn sốt điểm Blast.

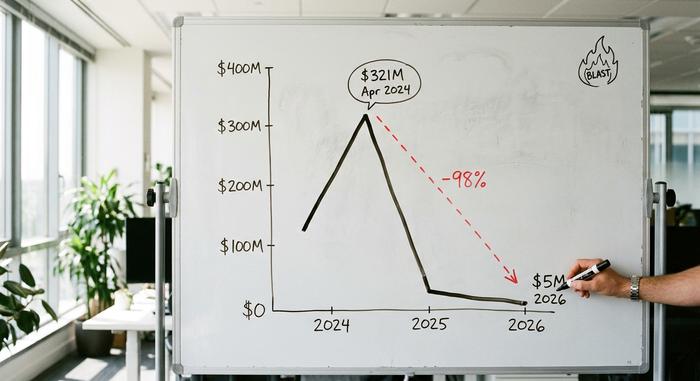

Đầu năm 2024, Blast đã triển khai một chiến dịch tích điểm mạnh mẽ, và Thruster là nền tảng chính để khai thác điểm thưởng này. Vào thời điểm đỉnh cao tháng 4 năm 2024, tổng giá trị bị khóa (TVL) của Thruster đạt khoảng 321 triệu đô la , theo phân tích trên chuỗi, và nó trở thành dApp lớn nhất trên chuỗi. Khối lượng giao dịch tích lũy trên các pool V3 của nó kể từ đó đã vượt qua 8,78 tỷ đô la, cho thấy hoạt động này không phải là ảo tưởng trong suốt thời gian diễn ra.

Nguồn vốn đầu tư vào dự án cũng rất đáng kể. Vào tháng 4 năm 2024, Thruster đã huy động được 7,5 triệu đô la trong vòng gọi vốn hạt giống do Pantera Capital dẫn đầu với mức định giá 70 triệu đô la, cùng với sự tham gia của OKX Ventures, ParaFi và Mirana Ventures, và được mô tả vào thời điểm đó là dApp lớn nhất trên Blast. Đối với một dự án chỉ mới ra mắt vài tuần, đó là một sự thể hiện niềm tin rất mạnh mẽ.

Hiệu ứng mờ dần sau khi airdrop được kích hoạt.

Sau đó, phần thưởng kết thúc và thanh khoản cũng biến mất. Đến tháng 6 năm 2026, tổng TVL V2 và V3 của Thruster đã giảm xuống còn khoảng 5 triệu đô la, theo DeFiLlama, giảm khoảng 98% so với mức đỉnh. Sàn giao dịch hiện chỉ niêm yết một số lượng nhỏ các cặp giao dịch hoạt động, với WETH so với USDB chiếm phần lớn khối lượng giao dịch còn lại. Điều này không xảy ra một cách ngẫu nhiên. Bản thân Blast cũng đạt đỉnh gần 2,2 tỷ đô la TVL vào giữa năm 2024 và kể từ đó đã mất khoảng 97%; chuỗi này hiện chỉ bảo đảm khoảng 70 triệu đô la , chiếm khoảng 0,12% tổng giá trị lớp 2. Thruster không thất bại theo cách riêng của nó mà là do chính chuỗi của nó cũng đi xuống.

| Số liệu | Đỉnh điểm (2024) | Bây giờ (2026) |

|---|---|---|

| Động cơ đẩy TVL | ~321 triệu đô la | ~5 triệu đô la |

| Giá trị Blast L2 | ~2,2 tỷ đô la | ~70 triệu đô la |

| Vị trí trên Blast | #1 dApp | DEX yên tĩnh |

| Khối lượng DEX tích lũy | — | 8,78 tỷ đô la |

Bảo mật, kiểm toán và rủi ro hợp đồng thông minh trên Blast

Về mặt kỹ thuật, Thruster Finance tốt hơn so với mức giá của nó. Hệ thống AMM cốt lõi đã được Code4rena kiểm tra trong một cuộc kiểm toán cạnh tranh công khai vào tháng 2 năm 2024, bao gồm khoảng 1.465 dòng mã trên 11 hợp đồng, và các cuộc kiểm tra bổ sung đã được thực hiện bởi các công ty khác. Kết quả chính rất đáng mừng: không có vấn đề nào ở mức độ trung bình hoặc cao hơn trong các hợp đồng cốt lõi, cộng thêm độ trễ khóa thời gian và mã nguồn có thể kiểm chứng công khai.

Cuộc thi Code4rena diễn ra từ ngày 16 đến 23 tháng 2 năm 2024, với tổng giải thưởng là 25.200 đô la, và đưa các hợp đồng ra trước một nhóm lớn các kiểm toán viên độc lập cạnh tranh để tìm ra lỗ hổng. Việc xem xét công khai, mang tính đối kháng như vậy thường giúp phát hiện ra nhiều vấn đề hơn so với một cuộc kiểm toán riêng lẻ, điều mà tôi nghĩ là có lợi cho Thruster.

Điều cần lưu ý thẳng thắn là một cuộc kiểm toán định giá rủi ro mã nguồn, chứ không phải rủi ro thị trường. Các hợp đồng đo lường và định tuyến nằm ngoài phạm vi của cuộc kiểm toán công khai đó, và không có đánh giá nào sau này được công bố. Vì vậy, người dùng có thể tin tưởng vào phép toán hoán đổi trong khi vẫn phải đối mặt với những nguy hiểm lớn hơn mà không cuộc kiểm toán nào đề cập đến: một token tiếp tục tăng giá và một chuỗi khối đã mất gần hết người dùng.

Rủi ro và giới hạn đối với các nhà cung cấp thanh khoản Thruster

Đối với bất kỳ ai đang cân nhắc cung cấp thanh khoản, rủi ro là rất rõ ràng. Tổn thất không cố định là rủi ro kinh điển: trong một cặp tiền tệ biến động mạnh, bạn có thể rơi vào tình trạng tồi tệ hơn so với việc chỉ đơn giản là nắm giữ hai tài sản đó. Thêm vào đó, TVL mỏng đồng nghĩa với việc trượt giá thực sự đối với bất kỳ giao dịch nào ngoại trừ các giao dịch nhỏ, và các vị thế thanh khoản tập trung cần một chiến lược phạm vi chủ động, nếu không chúng sẽ ngừng sinh lời. Rủi ro lớn nhất không liên quan gì đến mã nguồn. Sức khỏe của Thruster gắn liền với Blast, và hồ sơ rủi ro L2BEAT của chính Blast cũng có những cảnh báo nghiêm trọng về kiểm soát nâng cấp và an toàn cầu nối.

Điều đó có nghĩa gì đối với người dùng Thruster Finance trong 2026? Một sàn giao dịch phi tập trung (DEX) chỉ với vài triệu đô la thanh khoản không thể hấp thụ các lệnh lớn mà không làm giá di chuyển ngược lại với nhà giao dịch, vì vậy trường hợp sử dụng thực tế đã thu hẹp lại chỉ còn các giao dịch hoán đổi nhỏ trên một số ít cặp tiền tệ. Cơ hội sinh lời từng khiến việc cung cấp thanh khoản trở nên hấp dẫn đã giảm đi cùng với khối lượng giao dịch, và phần thưởng THRUST từng giúp bù đắp điều đó giờ đây bị pha loãng bởi các đợt phát hành liên tục. Đối với hầu hết người dùng, đánh giá trung thực là Thruster rất thú vị để nghiên cứu nhưng lại rủi ro khi khai thác.

Thruster so với các DEX Blast khác: Bức tranh toàn cảnh DeFi

Thruster đã giành được vị trí DEX gốc trên Blast, nhưng chiến thắng đó không giúp nó thoát khỏi sự phụ thuộc vào chuỗi khối. So với các AMM khác cạnh tranh cùng nguồn thanh khoản trên Blast, lợi thế của Thruster luôn là vị thế người tiên phong và sự tích hợp chặt chẽ với lợi suất và điểm thưởng gốc của Blast. Những lợi thế đó là có thật trong giai đoạn khai thác và phần lớn đã biến mất sau đó. Bài học rộng hơn cho bối cảnh DeFi là một DEX gốc thừa hưởng cả ưu điểm và nhược điểm của chuỗi khối chủ, với rất ít khả năng khác biệt. Khi hệ sinh thái sôi động, sàn giao dịch gốc dường như không thể bị đánh bại; khi nó hạ nhiệt, không còn nơi nào để trốn tránh. Những cái tên như Ring Protocol và Fenix đã cạnh tranh cho cùng một nguồn tiền gửi, và không ai trong số họ tìm được cách tiếp tục phát triển khi các ưu đãi của Blast cạn kiệt. Bảng dưới đây thể hiện sự đánh đổi mà Thruster luôn phải gánh chịu.

| Nhân tố | Động cơ đẩy | Các DEX Blast khác |

|---|---|---|

| Trạng thái ra mắt | Đầu tiên, Blast đã xác nhận. | Những người tham gia sau |

| Tích hợp năng suất gốc | Được tích hợp sẵn | Tùy thuộc vào từng trường hợp |

| TVL đỉnh | ~321 triệu đô la | Thấp hơn |

| Số phận sau khi tích lũy điểm. | Sự suy giảm mạnh | Sự suy giảm tương tự |

Những bài học từ Thruster Finance về Blast DeFi

Thruster Finance là một sàn giao dịch phi tập trung được xây dựng tốt, nhưng lại xuất hiện đúng thời điểm trên sai chuỗi, hoặc ít nhất là trên một chuỗi đã nhanh chóng qua đi. Mã nguồn hoạt động ổn định, khối lượng giao dịch thực tế và thiết kế hợp lý. Nhưng tất cả những điều đó đều không còn ý nghĩa gì khi các động lực thu hút thanh khoản bị tắt. Là một công cụ, nó vẫn hoạt động tốt; nhưng xét về khía cạnh đầu tư, nó là một bài học cảnh báo về vốn đầu cơ. Câu hỏi đặt ra lớn hơn cả một giao thức: liệu bất kỳ sàn giao dịch phi tập trung nào có thể tồn tại lâu hơn chu kỳ cường điệu của chuỗi mà nó được xây dựng để phục vụ, hay số phận đã được định đoạt ngay khi điểm thưởng cạn kiệt?