ثرستر فاينانس: منصة التداول اللامركزية الأصلية لتقنية بلاست وثرستر الإصدار الثالث

لعدة أشهر في عام 2024، كانت منصة Thruster Finance الأكثر نشاطًا على إحدى أحدث سلاسل الكتل في عالم العملات الرقمية. أما اليوم، فيتداول عليها جزء ضئيل من حجم تداولها السابق، ويقل سعر عملتها الرقمية بأكثر من 95% عن أعلى مستوى لها. هذه الفجوة بين الضجة الإعلامية والوضع الحالي هي أهم ما يميزها. Thruster Finance هي منصة التداول اللامركزية الأصلية لشبكة Blast من الطبقة الثانية، وعمرها القصير حتى الآن يُعد مثالًا واضحًا لما يحدث عندما يتم تأجير السيولة مقابل مكافآت بدلًا من اكتسابها بالاستخدام. تتناول هذه المراجعة آلية عمل البروتوكول، وكيفية عمل محرك V3 الخاص به، والغرض من عملة THRUST الرقمية، وسبب ظهور الأرقام بهذا الشكل (2026).

ما هو Thruster Finance، منصة التداول اللامركزية الأصلية لـ Blast؟

ثرستر هو صانع سوق آلي (AMM) مصمم خصيصًا لشبكة بلاست، وهي سلسلة إيثيريوم من الطبقة الثانية أُطلقت عام 2024 من قِبل الفريق الذي يقف وراء سوق بلور للرموز غير القابلة للاستبدال (NFT) . وصفه بأنه "متوافق مع بلاست" ليس مجرد تسويق. فقد تم تمويل ثرستر من خلال برنامج الحوافز الخاص ببلاست، ووُضع منذ البداية ليكون منصة التداول اللامركزية الرئيسية للسلسلة، حيث كان من المفترض أن تتواجد معظم عمليات التداول المبكرة والسيولة.

تتمثل المهمة الأساسية في نفس وظيفة أي منصة تداول لامركزية: تمكين المستخدمين من تبادل العملات المشفرة دون الحاجة إلى دفتر أوامر أو جهة حفظ، حيث تتم تسوية كل عملية تداول كمعاملة على سلسلة الكتل في شبكة من الطبقة الثانية. يتم التداول مقابل مجموعة من الأصول بدلاً من طرف مقابل، وتحدد خوارزمية السعر بناءً على نسبة الرموز المميزة في المجموعة. ما ميّز Thruster هو سلسلة الكتل التي بُنيت عليها. تدفع Blast عائدًا أصليًا على عملات ETH الخاملة وعملتها المستقرة USDB، لذا فإن رأس المال المُودع في مجموعة Thruster يمكن، نظريًا، أن يحقق ربحًا من ثلاثة جوانب في آن واحد. هذا الخيار التصميمي الفريد هو ما شكّل كل شيء يتعلق بكيفية نمو البروتوكول، وكيف تقلص حجمه.

ظهرت منصة بلاست لأول مرة بضجة إعلامية غير مسبوقة. فقد بناها باكمان، المؤسس المجهول لسوق بلور للرموز غير القابلة للاستبدال (NFT)، وانطلقت بحملة نقاط وتوزيع مجاني جمعت مليارات الدولارات من الودائع قبل حتى أن تُفتح تقنية البلوك تشين للمطورين. وكان العائد الأصلي هو الميزة الأبرز: فبدلاً من ترك الإيثيريوم والعملات المستقرة راكدة، قامت بلاست بتوجيهها إلى بروتوكولات التخزين وبروتوكولات التمويل اللامركزي (DeFi) الخاصة بسندات الخزانة، ثم أعادت العائد إلى المستخدمين تلقائيًا. وللحظة، بدا نظام بلاست البيئي وكأنه أسرع قطاعات التمويل اللامركزي نموًا. صُممت منصة ثرستر لتتكامل مباشرة مع هذه الآلية، ولهذا السبب تدفق جزء كبير من سيولة بلاست المبكرة من خلالها بدلاً من المرور عبر منصة تداول عامة مُحولة من سلسلة أخرى.

كيف يعمل Thruster V3: منصة تداول لامركزية تركز على السيولة

تقوم شركة Thruster Finance بشحن تصميمين من AMM جنبًا إلى جنب، والفرق بينهما أهم مما يبدو.

مجمعات المنتجات الثابتة مقابل السيولة المركزة

النموذج الكلاسيكي هو صيغة حاصل الضرب الثابت، س × ص = ك، وهي نفس الصيغة التي شاع استخدامها في منصة Uniswap V2. تتوزع السيولة بالتساوي على جميع الأسعار الممكنة، وهو أمر بسيط وموثوق، ولكنه يهدر معظم رأس المال، لأن عمليات التداول تتم دائمًا تقريبًا بالقرب من السعر الحالي. أما Thruster V3 فهو نسخة تركز السيولة، مصممة على غرار Uniswap V3. هنا، يختار مزود السيولة نطاقًا سعريًا ويركز أمواله داخله. ضمن هذا النطاق، تُحقق نفس الأموال أداءً أكبر بكثير، لذا قد تكون الرسوم لكل دولار مُودع أعلى بكثير. المقابل هو الإدارة النشطة: إذا خرج السعر عن نطاقك، يتوقف مركزك عن الربح ويبقى بالكامل في الأصل الأضعف.

عمليًا، ينقسم مزودو السيولة إلى فئتين. يميل المزودون السلبيون إلى تفضيل مجمعات السيولة ذات المنتج الثابت، حيث يستمر إيداع واحد بالعمل عبر منحنى السعر بأكمله دون أي صيانة. أما المزودون الأكثر نشاطًا فيستخدمون نطاقات V3 لتحقيق دخل أعلى من الرسوم، مع إعادة التوازن مع تحركات السوق. وقد مكّن الحفاظ على كلا النموذجين منصة Thruster من خدمة كلا الجمهورين من خلال واجهة واحدة، وهو أمر بالغ الأهمية عندما كانت تسعى لتكون المنصة الوحيدة التي يستخدمها الجميع على منصة Blast.

نموذج العائد الثلاثي

هذا هو العرض الذي اجتذب رؤوس الأموال. في معظم سلاسل الكتل، يجني مزود السيولة شيئًا واحدًا: رسوم التداول. أما في بلاست، فيمكن لمركز ثرستر أن يجمع ثلاثة مصادر دخل. رسوم التداول من عمليات المبادلة، والعائد الأصلي لبلاست الذي يتراكم تلقائيًا على عملتي إيثيريوم ويو إس دي بي الأساسيتين، وحوافز رمز ثراست الموجهة إلى هذا المجمع. لفترة من الزمن، بدا الرقم الإجمالي مغريًا للغاية، وتصرف السوق وفقًا لذلك.

ميناء ثرستر الفضائي، مركز الإطلاق الرمزي

تدير منصة Thruster أيضًا Spaceport، وهي منصة إطلاق عادلة للرموز الجديدة الأصلية لـ Blast. يمكن للمشاريع الجديدة أن تُنشئ سوقًا وتوفر سيولة أولية على Thruster مباشرةً، مما يسمح للفرق باستكشاف التوزيع مع ضمان تدفق أزواج تداول جديدة إلى البورصة، ويربط نجاح البروتوكول بشكل أوثق بتدفق الصفقات في Blast.

رمز THRUST ونموذج حوكمة veTHRUST

THRUST هو رمز حوكمة وتحفيز منصة Thruster Finance، ويستوحي تصميمه مباشرةً من نموذج Curve. يقوم حاملو THRUST بتجميد عملاتهم للحصول على veTHRUST، ويُحدد هذا الرصيد المُجمّد، من خلال نظام قياس، أيّ مجمعات السيولة تتلقى المكافآت. بعبارة أخرى: جمّد الرمز، وصوّت على وجهة المكافآت، ومن الأفضل توجيهها إلى المجمعات التي تستفيد منها. يُشبه هذا النظام آليةً فعّالةً عندما ينمو البروتوكول، ولكنه يُصبح مُرهقًا عندما يتوقف، لأن المكافآت تُخفّض قيمة حاملي الرموز باستمرار، سواءً انضمّ مستخدمون جدد أم لا.

اعتمد الإطلاق بشكل كبير على هذه الآلية. أعلنت منصة ثرستر عن توزيع مجاني لعملة THRUST بقيمة 35 مليون دولار تقريبًا، موجهًا للمستخدمين وموفري السيولة الذين ساهموا في نجاحها خلال مرحلة نقاط Blast. ونشأ سوق قائم على مبدأ "الرشوة والتقييم" حول هذه العملات، حيث يمكن للمشاريع دفع مبالغ لحاملي عملة veTHRUST لتوجيه المكافآت نحو مجمعاتها. يستمر هذا النموذج طالما استمر الطلب الجديد في التدفق لاستيعاب العرض الجديد. وعندما يتوقف، تتحول الآلية نفسها التي دعمت المنصة إلى نقطة ضعف تدريجية.

إن حسابات العرض هي الجزء الذي يستحق التمهل من أجله، لأنها تفسر الضغط المستمر نحو الانخفاض على الأسعار.

| لقطة رمز THRUST (يونيو 2026) | شكل |

|---|---|

| سعر | حوالي 0.0061 دولار |

| القيمة السوقية | حوالي 953 ألف دولار |

| التقييم المخفف بالكامل | حوالي 3.07 مليون دولار |

| إجمالي العرض | 500,000,000 |

| الإمداد المتداول | 155.4 مليون (31.1%) |

| أعلى مستوى على الإطلاق | حوالي 0.2221 دولار |

هناك رقمان يجب أن يوقفا تفكيرك. القيمة السوقية بعد التخفيف الكامل أقل من 7.5 مليون دولار التي جمعها الفريق في جولة التمويل التأسيسي. ولا يتداول سوى 31% تقريبًا من المعروض، ما يعني أن حوالي 40% من الإجمالي لا يزال ينتظر إصداره عبر أجهزة القياس. هذا يعني تدفقًا مستمرًا من الرموز الجديدة إلى سوق لم يعد يشهد نموًا.

ثرستر بالأرقام: القيمة الإجمالية للأصول وحجم التداول

وهنا يكمن سر عنوان مراجعة Thruster Finance، لأن الإحصائيات الموجودة على سلسلة الكتل تحكي قصة يتجاهلها المنافسون في الغالب.

الصعود، مستفيداً من جنون نقاط الانفجار

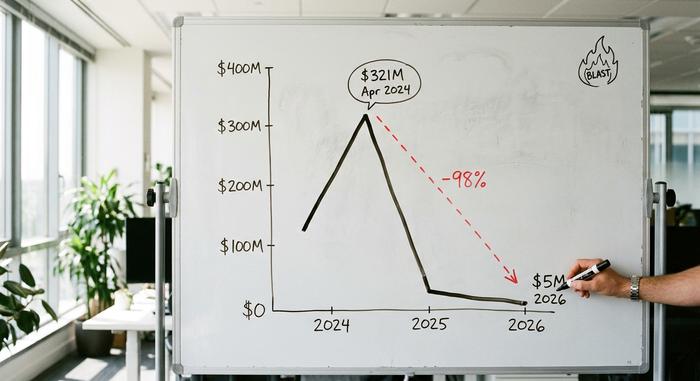

في أوائل عام 2024، أطلقت بلاست حملة نقاط مكثفة، وكان ثرستر المنصة الرئيسية لجمعها. وبلغت القيمة الإجمالية المقفلة (TVL) لثرستر ذروتها في أبريل 2024، حيث وصلت إلى حوالي 321 مليون دولار أمريكي ، وفقًا لتحليلات سلسلة الكتل، ليصبح بذلك أكبر تطبيق لامركزي على السلسلة. ومنذ ذلك الحين، تجاوز حجم التداول التراكمي عبر مجمعات V3 التابعة له 8.78 مليار دولار أمريكي، مما يؤكد أن هذا النشاط لم يكن مجرد وهم خلال فترة استمراره.

كان رأس المال الداعم للمشروع جادًا أيضًا. ففي أبريل 2024، جمعت شركة ثرستر 7.5 مليون دولار أمريكي في جولة تمويل أولية بقيادة بانتيرا كابيتال، بتقييم بلغ 70 مليون دولار أمريكي، وبمشاركة أو كي إكس فنتشرز، وبارافي، وميرانا فنتشرز من بين المستثمرين، ووُصفت حينها بأنها أكبر تطبيق لامركزي على منصة بلاست. بالنسبة لمشروع لم يمضِ على إنشائه سوى أسابيع قليلة، كان ذلك بمثابة ثقة كبيرة.

التلاشي، بعد الإنزال الجوي

ثم انتهت المكافآت، وانخفضت السيولة. وبحلول يونيو 2026، انخفض إجمالي القيمة المقفلة (TVL) لشبكتي Thruster V2 وV3 مجتمعتين إلى حوالي 5 ملايين دولار، وفقًا لـ DeFiLlama، أي بانخفاض قدره 98% تقريبًا عن ذروتها. يعرض التداول الآن عددًا محدودًا من أزواج العملات النشطة، حيث يستحوذ زوج WETH مقابل USDB على معظم التداول المتبقي. لم يحدث هذا بمعزل عن السياق. فقد بلغت قيمة TVL لشبكة Blast ذروتها عند حوالي 2.2 مليار دولار في منتصف عام 2024، ومنذ ذلك الحين فقدت حوالي 97% منها؛ ولا تضم الشبكة اليوم سوى حوالي 70 مليون دولار ، أي ما يقارب 0.12% من إجمالي قيمة الطبقة الثانية. لم تفشل Thruster وفقًا لمعاييرها الخاصة، بل تأثرت بانخفاض قيمة شبكتها.

| متري | الذروة (2024) | الآن (2026) |

|---|---|---|

| دافع TVL | حوالي 321 مليون دولار | حوالي 5 ملايين دولار |

| قيمة الانفجار L2 | حوالي 2.2 مليار دولار | حوالي 70 مليون دولار |

| الموقع على الانفجار | #1 dApp | هادئ DEX |

| حجم التداول التراكمي في منصات التداول اللامركزية | — | 8.78 مليار دولار |

الأمن، والتدقيق، ومخاطر العقود الذكية على منصة بلاست

من الناحية الهندسية، يتفوق برنامج Thruster Finance على سعره. خضع نظام إدارة الأصول الأساسي (AMM) لمراجعة من قِبل Code4rena في تدقيق تنافسي علني في فبراير 2024، شمل حوالي 1465 سطرًا برمجيًا موزعة على 11 عقدًا، كما أجرت شركات أخرى مراجعات إضافية. وكانت النتيجة الرئيسية مطمئنة: لا توجد مشكلات متوسطة أو شديدة الخطورة في العقود الأساسية، بالإضافة إلى تأخيرات في قفل الوقت وإمكانية التحقق من الكود علنًا.

أُقيمت مسابقة Code4rena في الفترة من 16 إلى 23 فبراير 2024، بجوائز مجموعها 25,200 دولار، وعرضت العقود على عدد كبير من المدققين المستقلين الذين تنافسوا على إبطالها. عادةً ما تُسفر مراجعة مفتوحة وتنافسية من هذا النوع عن نتائج أكثر من مجرد تدقيق خاص واحد، وهو ما أعتقد أنه يصب في مصلحة Thruster.

التحذير الصادق هو أن التدقيق يُقيّم مخاطر الكود، وليس مخاطر السوق. كانت عقود القياس والتوجيه خارج نطاق ذلك التدقيق العلني، ولم يظهر أي تقييم لاحق لها علنًا. لذا، يمكن للمستخدم أن يثق بشكل معقول في حسابات المقايضة مع استمراره في مواجهة المخاطر الأكبر التي لا يتناولها أي تدقيق: رمز مميز يستمر في التضخم وسلسلة فقدت معظم مستخدميها.

المخاطر والقيود التي تواجه مزودي السيولة في منصة ثرستر

بالنسبة لأي شخص يفكر في توفير السيولة، فإن المخاطر واضحة. الخسارة غير الدائمة هي الخطر الكلاسيكي: في زوج عملات متقلب، قد ينتهي بك الأمر إلى وضع أسوأ مما لو كنت قد احتفظت بالأصلين فقط. علاوة على ذلك، فإن انخفاض القيمة الإجمالية للخسارة يعني انزلاقًا حقيقيًا في أي صفقة باستثناء الصفقات الصغيرة، وتحتاج مراكز السيولة المركزة إلى استراتيجية نطاق نشطة وإلا ستتوقف عن تحقيق الأرباح. أما الخطر الأكبر فلا علاقة له بالبرمجيات. فسلامة منصة Thruster مرتبطة ارتباطًا وثيقًا بمنصة Blast، ويحمل ملف مخاطر L2BEAT الخاص بمنصة Blast مؤشرات خطيرة تتعلق بضوابط الترقية وسلامة الجسر.

إن تأثير هذا الاعتماد على مستخدمي منصة Thruster Finance في الإصدار 2026 واضحٌ تمامًا. فمنصة تداول لامركزية (DEX) بسيولة لا تتجاوز بضعة ملايين من الدولارات لا تستطيع استيعاب الطلبات الكبيرة دون تحريك السعر ضد المتداول، مما حصر استخدامها العملي في عمليات مقايضة صغيرة على عدد محدود من أزواج العملات. وقد تضاءلت فرص العائد التي كانت تجعل توفير السيولة جذابًا في السابق، بالتزامن مع انخفاض حجم التداول، كما أن مكافآت THRUST التي كانت تدعمها أصبحت الآن مخففة بفعل عمليات الإصدار المستمرة. بالنسبة لمعظم المستخدمين، فإن التقييم الصادق هو أن Thruster مثيرة للاهتمام للدراسة، ولكنها محفوفة بالمخاطر للاستثمار فيها.

ثرستر مقابل منصات التداول اللامركزية الأخرى القائمة على منصة بلاست: مشهد التمويل اللامركزي

فازت منصة Thruster بمقعد التداول اللامركزي الأصلي على شبكة Blast، لكن هذا الفوز لم يسمح لها بالخروج من الشبكة. بالمقارنة مع صانعي السوق الآليين الآخرين على Blast الذين تنافسوا على نفس مستوى السيولة، تمثلت ميزة Thruster دائمًا في كونها رائدة في هذا المجال وتكاملها الوثيق مع العائد والنقاط الأصلية لـ Blast. كانت هذه المزايا حقيقية خلال فترة التأسيس، لكنها تلاشت إلى حد كبير بعد ذلك. الدرس الأوسع نطاقًا لقطاع التمويل اللامركزي هو أن منصة التداول اللامركزية الأصلية ترث إيجابيات وسلبيات شبكة Blast المضيفة، مع هامش ضئيل جدًا للاختلاف. عندما يكون النظام البيئي مزدهرًا، تبدو منصة التداول الأصلية لا تُقهر؛ وعندما يهدأ، لا مفر لها. تنافست منصات مثل Ring Protocol وFenix على نفس الودائع، ولم تجد أي منها طريقة للاستمرار في النمو بمجرد أن تلاشت حوافز Blast. يوضح الجدول أدناه المفاضلة التي لطالما حملتها Thruster.

| عامل | دافع | مؤشرات DEX الأخرى للانفجار |

|---|---|---|

| حالة الإطلاق | أولاً، معتمد من بلاست | الوافدون اللاحقون |

| تكامل العائد الأصلي | مدمج | يختلف |

| ذروة TVL | حوالي 321 مليون دولار | أدنى |

| المصير بعد مزرعة النقاط | انخفاض حاد | انخفاض مماثل |

ما يُعلّمه موقع Thruster Finance عن التمويل اللامركزي Blast DeFi

ثرستر فاينانس عبارة عن منصة تداول لامركزية متينة، ظهرت في الوقت المناسب على سلسلة الكتل الخاطئة، أو على الأقل على سلسلة كتل لم يدم نجاحها طويلاً. كان الكود متيناً، وحجم التداول حقيقياً، والتصميم منطقياً. لكن كل ذلك لم يعد مهماً بمجرد توقف الحوافز التي وفرت السيولة. لا تزال المنصة فعالة كأداة، لكنها كاستثمار تُعدّ عبرة تحذيرية من استغلال رأس المال. والسؤال المطروح يتجاوز مجرد بروتوكول واحد: هل يمكن لأي منصة تداول لامركزية أصلية أن تتجاوز دورة الضجة الإعلامية لسلسلة الكتل التي صُممت لخدمتها، أم أن هذا المصير محتوم بمجرد نفاد النقاط؟