Thruster Finance: Blast-Native DEX i Thruster V3

Przez kilka miesięcy w 2024 roku Thruster Finance był najbardziej aktywnym podmiotem w jednym z najgłośniejszych nowych łańcuchów kryptowalut. Obecnie jego wolumen obrotu stanowi zaledwie ułamek dawnego wolumenu, a jego token znajduje się ponad 95% poniżej swojego maksimum. Ta różnica między szumem medialnym a teraźniejszością jest w nim najbardziej użyteczna. Thruster Finance to natywna, zdecentralizowana giełda sieci Blast warstwy 2, a jej krótki jak dotąd żywot stanowi dobitny przykład tego, co się dzieje, gdy płynność jest wynajmowana w zamian za nagrody, a nie zdobywana w miarę użytkowania. Niniejsza recenzja omawia, co tak naprawdę robi protokół, jak działa jego silnik V3, do czego służy token THRUST i dlaczego liczby wyglądają tak, jak wyglądają w 2026.

Czym jest Thruster Finance, natywna giełda zdecentralizowana Blast

Thruster to zautomatyzowany animator rynku (AMM) stworzony specjalnie dla Blast, łańcucha Ethereum warstwy 2, uruchomionego w 2024 roku przez zespół stojący za rynkiem NFT Blur . Nazywanie go „natywnym dla blastów” nie jest marketingiem. Thruster został stworzony w oparciu o program motywacyjny Blast i od samego początku pozycjonowany jako flagowa zdecentralizowana giełda (DEX) sieci, miejsce, w którym pierwotnie miała znajdować się większość handlu i płynności.

Podstawowym zadaniem jest to samo, co na każdej zdecentralizowanej giełdzie: umożliwienie użytkownikom wymiany kryptowalut bez księgi zleceń ani depozytariusza, a każda transakcja rozliczana jest jako transakcja łańcuchowa w sieci warstwy 2. Handlujesz pulą aktywów, a nie kontrahentem, a algorytm ustala cenę na podstawie stosunku tokenów w puli. Tym, co wyróżniało Thruster, był łańcuch pod nim. Blast wypłaca natywny zysk z bezczynnych ETH i jego stablecoina USDB, więc kapitał zgromadzony w puli Thruster mógł teoretycznie zarabiać na trzech frontach jednocześnie. Ten pojedynczy wybór projektowy wpłynął na rozwój i kurczenie się protokołu.

Sam Blast pojawił się z niezwykłym rozgłosem. Został stworzony przez Pacmana, pseudonimowego założyciela platformy NFT Blur, i uruchomiony w ramach kampanii opartej na punktach i zrzutach, która zamroziła miliardy dolarów w depozytach, zanim blockchain w ogóle został udostępniony deweloperom. Główną cechą była natywna rentowność: zamiast pozwolić ETH i stablecoinom leżeć bezczynnie, Blast skierował je do protokołów DeFi opartych na stakingu i bonach skarbowych, a następnie automatycznie przekazał zwrot użytkownikom. Przez chwilę ekosystem Blast wyglądał jak najszybciej rozwijający się zakątek zdecentralizowanych finansów (DeFi). Thruster został zaprojektowany z myślą o bezpośrednim podłączeniu do tej machiny, dlatego tak duża część wczesnej płynności Blast płynęła właśnie przez niego, a nie przez generyczną giełdę przeniesioną z innego łańcucha.

Jak działa Thruster V3: skoncentrowana płynność DEX

Thruster Finance oferuje obok siebie dwa projekty AMM, a różnica jest większa, niż się wydaje.

Pule produktów stałych a skoncentrowana płynność

Klasycznym modelem jest wzór stałego iloczynu, x razy y równa się k, ten sam wzór matematyczny, który spopularyzował Uniswap V2. Płynność rozkłada się równomiernie na każdą możliwą cenę, co jest proste i niezawodne, ale marnuje większość kapitału, ponieważ transakcje prawie zawsze odbywają się w pobliżu ceny bieżącej. Thruster V3 to wersja skoncentrowanej płynności, wzorowana na Uniswap V3. Dostawca płynności wybiera przedział cenowy i koncentruje w nim swoje środki. W tym przedziale te same pieniądze wykonują znacznie więcej pracy, więc opłaty za wpłacony dolar mogą być znacznie wyższe. Wadą jest aktywne zarządzanie: jeśli cena opuści przedział, pozycja przestaje przynosić zyski i w całości znajduje się w słabszym aktywie.

W praktyce dzieli to dostawców płynności na dwa obozy. Dostawcy pasywni preferują pule o stałym produkcie, gdzie pojedynczy depozyt działa na całej krzywej cenowej bez żadnych działań konserwacyjnych. Bardziej aktywni dostawcy wykorzystują zakresy V3, aby uzyskać wyższe przychody z opłat, rebalansując je w miarę zmian na rynku. Utrzymanie obu modeli w działaniu pozwoliło Thrusterowi obsługiwać obie grupy z tego samego interfejsu, co miało znaczenie, gdy starał się być jedynym miejscem, z którego korzystali wszyscy użytkownicy Blast.

Model potrójnej wydajności

To właśnie ta strategia przyciągnęła kapitał. W większości sieci dostawcy płynności zarabiają tylko jedną rzecz: opłaty transakcyjne. W Blast pozycja Thruster może się kumulować z trzema. Opłaty transakcyjne ze swapów, natywna funkcja automatycznego naliczania rentowności Blast dla bazowych ETH i USDB oraz zachęty w postaci tokenów THRUST skierowane do tej puli. Przez jakiś czas łączna kwota wydawała się nie do odparcia i rynek zachowywał się odpowiednio.

Thruster Spaceport, centrum startowe tokenów

Thruster obsługuje również Spaceport, uczciwą platformę startową dla nowych tokenów natywnych dla Blast. Nowe projekty mogłyby bezpośrednio uruchomić rynek i zapewnić początkową płynność na Thruster, co pozwalało zespołom na eksplorację dystrybucji, a jednocześnie utrzymywało napływ nowych par transakcyjnych na giełdę, a także jeszcze ściślej wiązało losy protokołu z przepływem transakcji Blast.

Token THRUST i model zarządzania veTHRUST

THRUST to token motywacyjny i zarządczy Thruster Finance, którego konstrukcja bezpośrednio opiera się na podręczniku Curve. Posiadacze blokują THRUST, aby otrzymywać veTHRUST, a saldo z blokadą głosów decyduje, które pule płynności otrzymają emisje za pośrednictwem systemu wskaźników. Mówiąc prościej: zablokuj token, zagłosuj, gdzie trafią nagrody, a najlepiej skieruj je do pul, z których czerpiesz korzyści. To eleganckie koło zamachowe, gdy protokół się rozwija, i bezlitosne, gdy tak się nie dzieje, ponieważ emisje stale rozwadniają posiadaczy, niezależnie od tego, czy pojawią się nowi użytkownicy.

Start w dużej mierze opierał się na tym kole zamachowym. Thruster ogłosił zrzut THRUST o wartości około 35 milionów dolarów skierowany do użytkowników i dostawców płynności, którzy przeprowadzili go przez fazę punktów Blast, a wokół emisji rozwinął się rynek wskaźników i łapówek, gdzie projekty mogły skutecznie płacić posiadaczom veTHRUST za kierowanie nagród do swoich puli. Model ten działa tak długo, jak długo napływa nowy popyt, który absorbuje nową podaż. Kiedy przestaje działać, ten sam mechanizm, który uruchomił giełdę, staje się powolnym wyciekiem.

Warto zwolnić, biorąc pod uwagę matematykę podaży, ponieważ wyjaśnia ona ciągłą presję na spadek cen.

| Migawka tokena THRUST (czerwiec 2026 r.) | Postać |

|---|---|

| Cena | ~0,0061 USD |

| Kapitalizacja rynkowa | ~953 tys. dolarów |

| Całkowicie rozwodniona wycena | ~3,07 mln dolarów |

| Całkowita podaż | 500 000 000 |

| Podaż krążąca | 155,4 mln (31,1%) |

| Najwyższy poziom wszech czasów | ~0,2221 USD |

Dwie liczby powinny Cię powstrzymać. Całkowicie rozwodniona wycena jest niższa niż 7,5 miliona dolarów, które zespół zebrał w rundzie zalążkowej. W obiegu znajduje się tylko około 31% podaży, co oznacza, że około 40% całości wciąż czeka na emisję za pośrednictwem mierników. To stały strumień nowych tokenów trafiających na rynek, który już nie rośnie.

Thruster w liczbach: TVL i wolumen obrotu

Właśnie dlatego recenzja Thruster Finance zasługuje na swój tytuł, ponieważ statystyki łańcuchowe przedstawiają historię, którą konkurencja zazwyczaj pomija.

Wzrost, jazda na szaleństwie punktów Blast

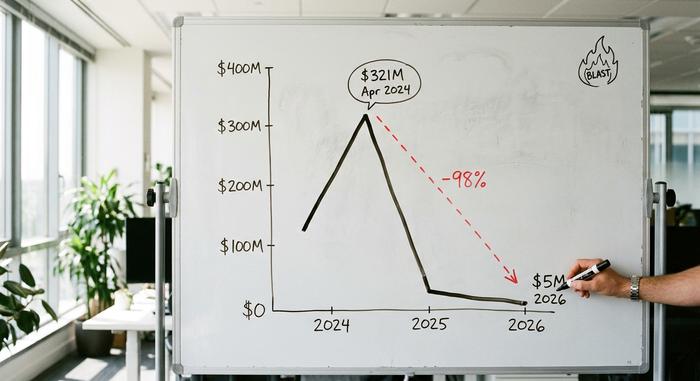

Na początku 2024 roku Blast prowadził agresywną kampanię punktową, a Thruster był głównym miejscem jej pozyskiwania. W szczytowym momencie, w kwietniu 2024 roku, całkowita zablokowana wartość (TVL) Thrustera osiągnęła około 321 milionów dolarów , według analityki on-chain, stając się największą aplikacją zdecentralizowaną (dApp) w tym łańcuchu. Skumulowany wolumen obrotu w pulach V3 przekroczył od tego czasu 8,78 miliarda dolarów, co pokazuje, że aktywność ta nie była iluzją, dopóki trwała.

Kapitał, który za nim stał, również był poważny. W kwietniu 2024 roku Thruster pozyskał 7,5 miliona dolarów w rundzie zalążkowej , której przewodził Pantera Capital , przy wycenie 70 milionów dolarów. Wśród inwestorów znalazły się OKX Ventures, ParaFi i Mirana Ventures. Był wówczas określany jako największa aplikacja zdecentralizowana (dApp) na platformie Blast. Jak na projekt działający zaledwie kilka tygodni, było to silne wotum zaufania.

Zanikanie po zrzucie z powietrza

Potem nagrody się skończyły, a płynność odeszła. Do czerwca 2026 r. łączna wartość TVL V2 i V3 Thrustera spadła do około 5 milionów dolarów, według DeFiLlama, co stanowi spadek o około 98% od szczytu. Giełda obecnie wymienia jednocyfrową liczbę aktywnych par, przy czym WETH w stosunku do USDB pochłania większość pozostałych obrotów. Nie stało się to w próżni. Sam Blast osiągnął szczyt blisko 2,2 miliarda dolarów TVL w połowie 2024 r. i od tego czasu stracił około 97% tej kwoty; łańcuch zabezpiecza dziś tylko około 70 milionów dolarów , czyli około 0,12% całej wartości warstwy 2. Thruster nie zawiódł na własnych warunkach, lecz raczej obniżył swój łańcuch.

| Metryczny | Szczyt (2024) | Teraz (2026) |

|---|---|---|

| TVL pędnika | ~321 mln dolarów | ~5 mln dolarów |

| Wartość wybuchu L2 | ~2,2 mld dolarów | ~70 mln dolarów |

| Pozycja na Blast | #1 zdecentralizowana aplikacja | cichy DEX |

| Skumulowana objętość DEX | — | 8,78 mld dolarów |

Bezpieczeństwo, audyty i ryzyko związane z inteligentnymi kontraktami w Blast

Pod względem inżynieryjnym Thruster Finance jest lepszy, niż sugeruje jego cena. Rdzeń AMM został sprawdzony przez Code4rena w publicznym audycie konkurencyjnym w lutym 2024 roku, obejmującym około 1465 linii kodu w 11 umowach. Dodatkowe kontrole zostały przeprowadzone przez inne firmy. Główny wynik był uspokajający: brak problemów o średniej lub wyższej wadze w umowach podstawowych, a także opóźnienia w blokadach czasowych i publicznie weryfikowalny kod.

Konkurs Code4rena trwał od 16 do 23 lutego 2024 roku, z pulą nagród w wysokości 25 200 dolarów, a kontrakty były przedmiotem rywalizacji dużej grupy niezależnych audytorów, którzy starali się je złamać. Otwarta, konfrontacyjna analiza tego rodzaju zazwyczaj ujawnia więcej niż jeden prywatny audyt, co, moim zdaniem, działa na korzyść Thrustera.

Uczciwym zastrzeżeniem jest to, że audyt wycenia ryzyko związane z kodem, a nie ryzyko rynkowe. Kontrakty dotyczące mierników i routerów nie były objęte zakresem tego publicznego audytu, a późniejsza analiza nie została upubliczniona. Użytkownik może więc w rozsądnym stopniu zaufać matematyce swapów, jednocześnie stawiając czoła większym zagrożeniom, których nie uwzględnia żaden audyt: tokenowi, który stale rośnie, i łańcuchowi, który stracił prawie wszystkich użytkowników.

Ryzyka i ograniczenia dla dostawców płynności Thruster

Dla każdego, kto rozważa zapewnienie płynności, ryzyko jest konkretne. Nietrwała strata to klasyka: w parze o dużej zmienności możesz skończyć gorzej niż gdybyś po prostu trzymał te dwa aktywa. Co więcej, niski TVL oznacza realny poślizg przy wszystkich transakcjach poza małymi, a pozycje o skoncentrowanej płynności wymagają aktywnej strategii zakresu, w przeciwnym razie przestaną zarabiać. Największe ryzyko nie ma nic wspólnego z kodem. Kondycja Thrustera jest powiązana z Blastem, a profil ryzyka L2BEAT Blasta zawiera poważne ostrzeżenia dotyczące kontroli aktualizacji i bezpieczeństwa mostu.

Znaczenie tej zależności dla użytkowników Thruster Finance w 2026 jest dość oczywiste. Zdecentralizowana giełda (DEX) z płynnością zaledwie kilku milionów dolarów nie jest w stanie wchłonąć dużych zleceń bez zmiany ceny na niekorzyść tradera, więc praktyczny przypadek użycia zawęził się do małych swapów na kilku parach. Możliwości zysku, które kiedyś czyniły dostarczanie płynności atrakcyjnym, zmniejszyły się wraz ze wzrostem wolumenu, a nagrody THRUST, które ją uzupełniały, są teraz rozwodnione przez trwające emisje. Dla większości użytkowników uczciwa ocena jest taka, że Thruster jest interesujący do studiowania, ale ryzykowny w farmingu.

Thruster kontra inne Blast DEX-y: krajobraz DeFi

Thruster wygrał slot natywnej zdecentralizowanej giełdy Blast, ale wygrana ta nigdy nie pozwoliła mu uciec z łańcucha. W porównaniu z innymi giełdami Blast AMM, które konkurowały o tę samą płynność, przewagą Thrustera zawsze był status pierwszego gracza oraz ścisła integracja z natywnym yieldem i punktami Blast. Te atuty były realne podczas farmy i w dużej mierze wyparowały po jej zakończeniu. Szersza lekcja dla krajobrazu DeFi jest taka, że natywna zdecentralizowana giełda dziedziczy zarówno zalety, jak i wady swojego łańcucha macierzystego, z bardzo małym polem do dywersyfikacji. Gdy ekosystem jest gorący, natywna giełda wydaje się niepowstrzymana; gdy ostygnie, nie ma gdzie się ukryć. Nazwy takie jak Ring Protocol i Fenix konkurowały o te same depozyty i żadna z nich nie znalazła sposobu na dalszy wzrost, gdy zachęty Blast wyschły. Poniższa tabela przedstawia kompromis, jaki zawsze ponosił Thruster.

| Czynnik | Pędnik | Inne Blast DEX |

|---|---|---|

| Status uruchomienia | Po pierwsze, popierane przez Blast | Późniejsi uczestnicy |

| Integracja wydajności natywnej | Wbudowany w | Różnie |

| Maksymalny limit TVL | ~321 mln dolarów | Niżej |

| Los po zdobyciu punktów | Gwałtowny spadek | Podobny spadek |

Czego Thruster Finance uczy o Blast DeFi

Thruster Finance to dobrze zbudowana, zdecentralizowana giełda, która pojawiła się w odpowiednim momencie na niewłaściwym łańcuchu, a przynajmniej w łańcuchu, którego moment minął szybko. Kod się sprawdził, wolumen był realny, a projekt rozsądny. Nic z tego nie miało znaczenia, gdy wyłączono bodźce generujące płynność. Jako narzędzie wciąż działa; jako inwestycja jest przestrogą przed kapitałem najemnym. Otwarte pytanie wykracza poza jeden protokół: czy jakakolwiek natywna zdecentralizowana giełda przetrwa cykl szumu wokół łańcucha, dla którego została stworzona, czy też los ten jest przesądzony z chwilą wyczerpania punktów?