Thruster Finance: Die Blast-native DEX und Thruster V3

Einige Monate lang war Thruster Finance im Jahr 2024 das absolute Highlight auf einer der aufsehenerregendsten neuen Krypto-Blockchains. Heute wird dort nur noch ein Bruchteil des früheren Volumens gehandelt, und der Token notiert über 95 % unter seinem Höchststand. Gerade diese Diskrepanz zwischen dem Hype und der Gegenwart ist das Wertvollste an Thruster Finance. Thruster Finance ist die native dezentrale Börse des Blast Layer-2-Netzwerks, und ihre bisherige kurze Existenz ist ein Paradebeispiel dafür, was passiert, wenn Liquidität durch Belohnungen gemietet statt durch Nutzung verdient wird. Dieser Bericht erklärt, was das Protokoll genau leistet, wie die V3-Engine funktioniert, wofür der THRUST-Token gedacht ist und warum die Zahlen in 2026 so aussehen, wie sie aussehen.

Was ist Thruster Finance, die Blast-native DEX?

Thruster ist ein automatisierter Market Maker (AMM), der speziell für Blast entwickelt wurde, eine Ethereum-Layer-2-Chain, die 2024 vom Team hinter dem Blur NFT-Marktplatz ins Leben gerufen wurde. Die Bezeichnung „blast-nativ“ ist keine Marketingstrategie. Thruster wurde durch Blasts eigenes Incentive-Programm gefördert und von Anfang an als Flaggschiff-DEX der Chain positioniert – der Ort, an dem der Großteil des frühen Handels und der Liquidität angesiedelt sein sollte.

Die Kernfunktion ist dieselbe wie bei jeder dezentralen Börse: Nutzern den Tausch von Kryptowährungen ohne Orderbuch oder Verwahrstelle zu ermöglichen. Jeder Handel wird als On-Chain-Transaktion in einem Layer-2-Netzwerk abgewickelt. Man handelt gegen einen Asset-Pool anstatt gegen eine Gegenpartei, und ein Algorithmus legt den Preis anhand des Token-Verhältnisses im Pool fest. Was Thruster von anderen Plattformen unterschied, war die zugrundeliegende Blockchain. Blast zahlt native Renditen auf ungenutztes ETH und seinen Stablecoin USDB. Kapital, das in einem Thruster-Pool angelegt ist, könnte theoretisch gleichzeitig auf drei Ebenen Rendite abwerfen. Diese zentrale Designentscheidung prägte maßgeblich das Wachstum und den Rückgang des Protokolls.

Blast selbst wurde mit ungewöhnlichem Tamtam eingeführt. Es wurde von Pacman, dem pseudonymen Gründer des Blur NFT-Marktplatzes, entwickelt und mit einer Punkte- und Airdrop-Kampagne gestartet, die Milliarden von Dollar an Einlagen sicherte, noch bevor die Blockchain für Entwickler geöffnet wurde. Native Yield war das Hauptmerkmal: Anstatt ETH und Stablecoins ungenutzt zu lassen, leitete Blast sie in Staking- und Treasury-Bill-DeFi-Protokolle und gab die Rendite automatisch an die Nutzer zurück. Für einen Moment schien das Blast-Ökosystem der am schnellsten wachsende Bereich der dezentralen Finanzen (DeFi) zu sein. Thruster war darauf ausgelegt, sich direkt in diese Infrastruktur einzufügen, weshalb ein Großteil der frühen Blast-Liquidität über Thruster und nicht über eine generische, von einer anderen Blockchain portierte Börse floss.

So funktioniert Thruster V3: ein konzentrierter Liquiditäts-DEX

Thruster Finance liefert zwei AMM-Designs nebeneinander aus, und der Unterschied ist bedeutsamer, als es zunächst klingt.

Konstante Produktpools versus konzentrierte Liquidität

Das klassische Modell basiert auf der Formel des konstanten Produkts: x mal y gleich k – dieselbe Mathematik, die Uniswap V2 bekannt gemacht hat. Die Liquidität ist gleichmäßig über alle möglichen Preise verteilt. Das ist zwar einfach und zuverlässig, verschwendet aber den Großteil des Kapitals, da Transaktionen fast immer nahe am aktuellen Preis stattfinden. Thruster V3 ist die Variante mit konzentrierter Liquidität, angelehnt an Uniswap V3. Hier wählt ein Liquiditätsanbieter eine Preisspanne und konzentriert seine Mittel innerhalb dieser Spanne. Innerhalb dieser Spanne erwirtschaftet dasselbe Kapital deutlich mehr, wodurch die Gebühren pro eingezahltem Dollar wesentlich höher ausfallen können. Der Nachteil ist aktives Management: Verlässt der Preis die Preisspanne, erwirtschaftet die Position keine Erträge mehr und investiert vollständig in den schwächeren Vermögenswert.

In der Praxis spaltet dies die Liquiditätsanbieter in zwei Lager. Passive Anbieter bevorzugen tendenziell Pools mit konstantem Produkt, bei denen eine einzelne Einzahlung ohne Wartungsaufwand über die gesamte Preiskurve hinweg funktioniert. Aktivere Anbieter nutzen V3-Bereiche, um höhere Gebühreneinnahmen zu erzielen und passen ihr Portfolio entsprechend den Marktbewegungen an. Durch die gleichzeitige Bereitstellung beider Modelle konnte Thruster beide Zielgruppen über dieselbe Benutzeroberfläche bedienen, was entscheidend war, als das Unternehmen die zentrale Plattform für alle Blast-Nutzer werden wollte.

Das Dreifachertragsmodell

Dieses Angebot lockte Kapital an. Auf den meisten Blockchains verdient ein Liquiditätsanbieter nur eines: Handelsgebühren. Bei Blast konnte eine Thruster-Position drei solcher Einnahmen generieren: Handelsgebühren aus Swaps, die automatisch auf den zugrunde liegenden ETH und USDB anfallende Rendite von Blast sowie Anreize durch THRUST-Token, die direkt in diesen Pool flossen. Eine Zeit lang wirkte diese Summe unwiderstehlich, und der Markt reagierte entsprechend.

Thruster Spaceport, der Startplatz für Token

Thruster betreibt außerdem Spaceport, eine Plattform für den fairen Start neuer Blast-nativer Token. Neue Projekte können so direkt auf Thruster einen Markt und anfängliche Liquidität aufbauen. Dies ermöglicht es den Teams, den Vertrieb zu erkunden, während gleichzeitig ständig neue Handelspaare in die Börse fließen. Dadurch wird der Erfolg des Protokolls noch enger mit dem Transaktionsvolumen von Blast verknüpft.

Der THRUST-Token und das veTHRUST-Governance-Modell

THRUST ist der Governance- und Incentive-Token von Thruster Finance und orientiert sich in seinem Design direkt an Curve. Inhaber sperren THRUST, um veTHRUST zu erhalten. Dieses gesperrte Guthaben entscheidet über ein Bewertungssystem, welche Liquiditätspools Emissionen erhalten. Vereinfacht gesagt: Man sperrt den Token, stimmt darüber ab, wohin die Belohnungen fließen, und wählt idealerweise die Pools aus, von denen man profitiert. Bei einem wachsenden Protokoll funktioniert dies elegant, bei stagnierenden Protokollen hingegen unerbittlich, da die Emissionen die Anteile der Inhaber unabhängig von neuen Nutzern verwässern.

Der Start profitierte maßgeblich von diesem Schwung. Thruster kündigte einen THRUST-Airdrop im Wert von rund 35 Millionen US-Dollar an, der sich an die Nutzer und Liquiditätsanbieter richtete, die die Plattform durch die Blast-Punktephase getragen hatten. Um die Emissionen herum entwickelte sich ein Markt, in dem Projekte veTHRUST-Inhaber effektiv dafür bezahlen konnten, Belohnungen in ihre Pools zu lenken. Das Modell funktioniert, solange die Nachfrage das neue Angebot aufnimmt. Sobald sie versiegt, wird der Mechanismus, der die Börse einst zum Erfolg geführt hat, zu einem schleichenden Verlust.

Die Angebotsmathematik ist der Teil, für den es sich lohnt, genauer hinzusehen, denn sie erklärt den anhaltenden Abwärtsdruck auf die Preise.

| THRUST-Token-Snapshot (Juni 2026) | Figur |

|---|---|

| Preis | ~0,0061 $ |

| Marktkapitalisierung | ~953.000 USD |

| Vollständig verwässerte Bewertung | ~3,07 Mio. USD |

| Gesamtangebot | 500.000.000 |

| Umlaufangebot | 155,4 Mio. (31,1 %) |

| Allzeithoch | ~0,2221 $ |

Zwei Zahlen sollten Sie stutzig machen. Die vollständig verwässerte Bewertung liegt unter den 7,5 Millionen US-Dollar, die das Team in seiner Seed-Finanzierungsrunde eingesammelt hat. Und nur etwa 31 % des Angebots sind im Umlauf, was bedeutet, dass rund 40 % des Gesamtbestands noch auf ihre Ausgabe durch die Emissionsprüfer warten. Das ist ein stetiger Strom neuer Token auf einem Markt, der nicht mehr wächst.

Thruster in Zahlen: TVL und Handelsvolumen

Hier verdient der Thruster Finance Testbericht seinen Titel, denn die On-Chain-Statistiken erzählen eine Geschichte, die Konkurrenten meist überspringen.

Der Aufstieg, reitend auf der Blast-Punkte-Manie

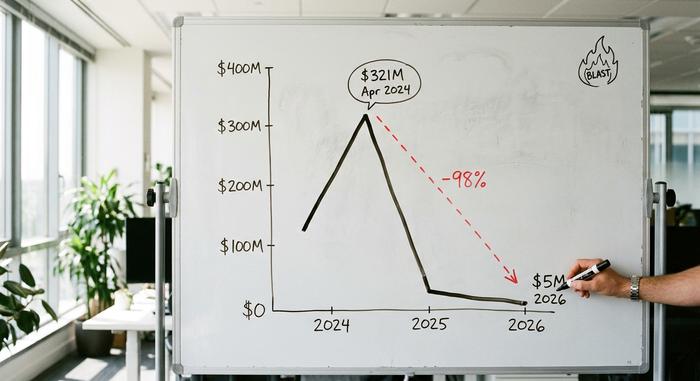

Anfang 2024 startete Blast eine aggressive Punktekampagne, und Thruster war die wichtigste Plattform, um Punkte zu sammeln. Im April 2024 erreichte der Gesamtwert der gesperrten Vermögenswerte (TVL) von Thruster laut On-Chain-Analysen rund 321 Millionen US-Dollar , womit Thruster zur größten dezentralen Anwendung (dApp) auf der Blockchain avancierte. Das kumulierte Handelsvolumen in den V3-Pools hat seitdem 8,78 Milliarden US-Dollar überschritten, was beweist, dass die hohe Aktivität während der Kampagne kein Zufall war.

Auch das Kapital dahinter war beträchtlich. Im April 2024 schloss Thruster eine Seed-Finanzierungsrunde über 7,5 Millionen US-Dollar ab , angeführt von Pantera Capital bei einer Unternehmensbewertung von 70 Millionen US-Dollar. Zu den Investoren gehörten OKX Ventures, ParaFi und Mirana Ventures. Damals galt Thruster als die größte dApp auf Blast. Für ein erst wenige Wochen altes Projekt war das ein starkes Zeichen des Vertrauens.

Das Verblassen nach dem Airdrop

Dann brachen die Belohnungen weg und die Liquidität verschwand. Laut DeFiLlama war der kombinierte TVL (TVL) von Thruster (V2 und V3) bis Juni 2026 auf rund 5 Millionen US-Dollar gesunken – ein Rückgang von etwa 98 % gegenüber dem Höchststand. Die Börse listet aktuell nur noch wenige aktive Handelspaare, wobei WETH gegen USDB den größten Teil des verbleibenden Handelsvolumens ausmacht. Dies geschah nicht isoliert. Blast selbst erreichte Mitte 2024 einen TVL-Höchststand von fast 2,2 Milliarden US-Dollar und hat seitdem rund 97 % davon verloren; die Blockchain sichert heute nur noch etwa 70 Millionen US-Dollar , was etwa 0,12 % des gesamten Layer-2-Werts entspricht. Thruster scheiterte nicht so sehr an seinen eigenen Bedingungen, sondern wurde vom Niedergang seiner Blockchain mitgerissen.

| Metrisch | Peak (2024) | Jetzt (2026) |

|---|---|---|

| Schubkraft TVL | ~321 Mio. USD | ~5 Mio. USD |

| Blast L2-Wert | ~2,2 Mrd. USD | ~70 Mio. USD |

| Position auf der Explosion | #1 dApp | leises DEX |

| Kumuliertes DEX-Volumen | — | 8,78 Milliarden US-Dollar |

Sicherheitsrisiken, Audits und Smart-Contract-Risiken bei Blast

Im technischen Bereich schneidet Thruster Finance besser ab, als der Preis vermuten lässt. Das Kern-AMM wurde im Februar 2024 von Code4rena in einem öffentlichen, wettbewerbsorientierten Audit geprüft. Dieses umfasste rund 1.465 Codezeilen in elf Verträgen; zusätzliche Prüfungen wurden von anderen Unternehmen durchgeführt. Das Hauptergebnis war beruhigend: Es gab keine Probleme mittlerer oder höherer Schwere in den Kernverträgen, keine Verzögerungen durch Zeitlimits und der Code war öffentlich überprüfbar.

Der Code4rena-Wettbewerb fand vom 16. bis 23. Februar 2024 mit einem Preisgeld von 25.200 US-Dollar statt und legte die Verträge einer großen Anzahl unabhängiger Prüfer zur Prüfung vor, die um die Wette versuchten, sie zu knacken. Eine solche offene, konfrontative Überprüfung bringt tendenziell mehr ans Licht als eine einzelne private Prüfung, was meiner Meinung nach für Thruster spricht.

Der wichtige Vorbehalt besteht darin, dass ein Audit das Code-Risiko, nicht das Marktrisiko bewertet. Die Gauge- und Router-Verträge lagen außerhalb des Geltungsbereichs dieses öffentlichen Audits, und es sind keine späteren Überprüfungen öffentlich bekannt geworden. Daher kann ein Nutzer den Swap-Berechnungen zwar grundsätzlich vertrauen, ist aber dennoch den größeren Gefahren ausgesetzt, die kein Audit adressiert: einem Token, der immer weiter an Wert gewinnt, und einer Blockchain, die fast alle ihre Nutzer verloren hat.

Risiken und Grenzen für Liquiditätsanbieter im Bereich Thruster

Für alle, die Liquidität bereitstellen möchten, sind die Risiken konkret. Der klassische impermanente Verlust ist der Verlust durch kurzfristige Transaktionen: Bei einem volatilen Währungspaar kann man am Ende schlechter dastehen, als wenn man die beiden Basiswerte einfach gehalten hätte. Hinzu kommt, dass ein geringer TVL (TVL = Value to Loan) bei allen außer kleinen Trades zu realem Slippage führt und konzentrierte Liquiditätspositionen eine aktive Range-Strategie erfordern, um keine Erträge mehr zu generieren. Das größte Risiko hat jedoch nichts mit dem Code zu tun. Die Stabilität von Thruster ist eng mit der von Blast verknüpft, und das L2BEAT-Risikoprofil von Blast weist erhebliche Warnsignale hinsichtlich der Upgrade-Kontrollen und der Sicherheit der Bridge auf.

Die Auswirkungen dieser Abhängigkeit auf Thruster Finance-Nutzer in 2026 sind ziemlich deutlich. Eine DEX mit nur wenigen Millionen Dollar Liquidität kann große Aufträge nicht ohne Preisverfall zum Nachteil des Händlers abwickeln. Daher beschränkt sich der praktische Anwendungsfall auf kleine Swaps in wenigen Währungspaaren. Die Renditechance, die die Liquiditätsbereitstellung einst attraktiv machte, ist mit dem sinkenden Volumen zurückgegangen, und die THRUST-Belohnungen, die die Rendite einst aufbesserten, werden nun durch laufende Emissionen geschmälert. Für die meisten Nutzer lautet die ehrliche Einschätzung: Thruster ist zwar interessant zu studieren, aber riskant zu betreiben.

Thruster im Vergleich zu anderen Blast DEXs: die DeFi-Landschaft

Thruster sicherte sich den Platz als native DEX auf Blast, doch dieser Erfolg reichte nicht aus, um sich von der Blockchain zu lösen. Im Vergleich zu anderen Blast-AMMs, die um dieselbe Liquidität konkurrierten, lag Thrusters Vorteil stets in seinem Vorreiterstatus und der engen Integration in Blasts natives Rendite- und Punktesystem. Diese Vorteile waren während der Farmphase real, verflüchtigten sich danach aber weitgehend. Die allgemeine Lehre für die DeFi-Landschaft ist, dass eine native DEX sowohl die Stärken als auch die Schwächen ihrer Host-Blockchain erbt und kaum Spielraum für Abweichungen hat. In einem boomenden Ökosystem scheint die native Börse unaufhaltsam; kühlt sie ab, gibt es kein Entkommen. Anbieter wie Ring Protocol und Fenix konkurrierten um dieselben Einlagen, und keiner von ihnen fand einen Weg, weiter zu wachsen, nachdem die Anreize von Blast wegfielen. Die folgende Tabelle verdeutlicht den Kompromiss, den Thruster stets eingehen musste.

| Faktor | Triebwerk | Andere Blast DEXs |

|---|---|---|

| Startstatus | Erstens, von Blast unterstützt | Spätere Teilnehmer |

| Integration natürlicher Erträge | Eingebaut | Variiert |

| Peak TVL | ~321 Mio. USD | Untere |

| Schicksal nach der Punktefarm | Starker Rückgang | Ähnlicher Rückgang |

Was Thruster Finance über Blast DeFi lehrt

Thruster Finance ist eine solide dezentrale Börse, die zum richtigen Zeitpunkt auf der falschen Blockchain – oder zumindest auf einer Blockchain, deren Hype schnell vorbei war – an den Start ging. Der Code war stabil, das Handelsvolumen real und das Design durchdacht. Doch all das spielte keine Rolle mehr, sobald die Anreize, die die Liquidität generiert hatten, wegfielen. Als Werkzeug funktioniert sie nach wie vor; als Investition ist sie ein warnendes Beispiel für gewinnorientiertes Kapital. Die offene Frage geht über ein einzelnes Protokoll hinaus: Kann eine native DEX den Hype-Zyklus der Blockchain, für die sie entwickelt wurde, überdauern, oder ist ihr Schicksal besiegelt, sobald die Punkte aufgebraucht sind?