Thruster Finance:Blast-Native DEX 和 Thruster V3

2024 年的几个月里,Thruster Finance 曾是加密货币领域最热门的新兴链之一上最活跃的项目。如今,它的交易量已远不及往昔,代币价格也比历史最高点下跌了 95% 以上。这种热度与现状之间的巨大落差,恰恰是它最有价值的地方。Thruster Finance 是 Blast 二层网络的原生去中心化交易所,它短暂的生命周期恰恰清晰地展现了流动性以奖励形式出租而非通过用户使用获得时会发生什么。本文将介绍该协议的实际功能、其 V3 引擎的工作原理、THRUST 代币的用途,以及其价格走势的成因。

Thruster Finance 是什么?它是 Blast 原生的去中心化交易所 (DEX)。

Thruster 是一款专为 Blast 构建的自动做市商(AMM)。Blast 是一条以太坊二层链,由Blur NFT 市场背后的团队于 2024 年推出。称其为“Blast 原生”并非营销噱头。Thruster 由 Blast 自身的激励计划提供种子资金,并从一开始就被定位为该链的旗舰去中心化交易所 (DEX),旨在承载早期大部分交易和流动性。

其核心功能与任何去中心化交易所相同:允许用户在没有订单簿或托管机构的情况下进行加密货币之间的兑换,每笔交易都在二层网络上作为链上交易进行结算。您与资产池而非交易对手进行交易,价格由算法根据池中代币的比例确定。Thruster 的独特之处在于其底层区块链。Blast 为闲置的 ETH 及其 USDB 稳定币支付原生收益,因此理论上,存放在 Thruster 池中的资金可以同时获得三方面的收益。这一设计选择决定了该协议的成长和衰落。

Blast 的出现可谓声势浩大。它由 Blur NFT 市场创始人 Pacman(化名)创建,并以积分空投活动拉开序幕,在区块链正式向开发者开放之前,就锁定了数十亿美元的存款。原生收益是其核心特色:Blast 并没有让 ETH 和稳定币闲置,而是将它们引导至质押和国库券 DeFi 协议,并将收益自动返还给用户。Blast 生态系统一度被认为是去中心化金融 (DeFi) 领域增长最快的板块。Thruster 的设计初衷就是为了直接接入这套机制,因此早期 Blast 的大量流动性都流经 Thruster,而不是通过从其他链移植过来的通用交易所。

Thruster V3 的工作原理:一个集中流动性的去中心化交易所 (DEX)

Thruster Finance 同时推出了两种 AMM 设计,而它们之间的差异比听起来要大得多。

固定乘积池与集中流动性

经典模型采用常数乘积公式,即 x 乘以 y 等于 k, Uniswap V2 也采用了同样的数学公式。流动性均匀分布在所有可能的价格区间,这种方法简单可靠,但会浪费大部分资金,因为交易几乎总是发生在当前价格附近。Thruster V3 是集中流动性版本,其模型基于 Uniswap V3。在这种模式下,流动性提供者选择一个价格区间,并将资金集中在该区间内。在这个区间内,同样的资金可以做更多的工作,因此每美元存款的费用可能更高。其代价是需要主动管理:如果价格偏离您的区间,您的仓位将停止盈利,并全部投入到表现较差的资产中。

实际上,这会将流动性提供商分为两大阵营。被动型提供商倾向于使用固定产品池,在这种池子中,只需一次存款,即可在整个价格曲线上持续运作,无需任何维护。而更活跃的提供商则使用 V3 区间来追求更高的手续费收入,并根据市场波动进行再平衡。Thruster 同时支持这两种模式,使其能够通过同一界面服务于两类用户,这在 Thruster 力求成为 Blast 平台上所有用户都使用的唯一交易平台时至关重要。

三重收益模型

正是这种策略吸引了大量资金。在大多数区块链上,流动性提供者只能获得一项收益:交易手续费。但在 Blast 区块链上,Thruster 持仓可以带来三重收益:掉期交易手续费、Blast 底层 ETH 和 USDB 的原生自动累积收益,以及指向该资金池的 THRUST 代币激励。一段时间内,这三项收益加起来看起来极具吸引力,市场也随之做出了相应的反应。

推进器太空港,代币发射中心

Thruster 还运营着 Spaceport,这是一个面向 Blast 原生代币的公平发行平台。新项目可以直接在 Thruster 上启动市场并建立初始流动性,这使得团队能够探索分销渠道,同时保持新的交易对源源不断地流入交易所,并将协议的命运与 Blast 自身的交易流紧密联系起来。

THRUST 代币和 veTHRUST 治理模型

THRUST 是 Thruster Finance 的治理和激励代币,其设计直接借鉴了 Curve 的模式。持有者锁定 THRUST 以获得 veTHRUST,而这些投票锁定的余额通过计量系统决定哪些流动性池可以获得增发。简单来说:锁定代币,投票决定奖励的去向,理想情况下,最好将其指向那些你从中受益的流动性池。当协议发展壮大时,这是一个巧妙的飞轮机制;而当协议发展停滞时,它则会变得残酷无情,因为无论是否有新用户加入,增发都会持续稀释持有者的权益。

此次上线很大程度上依赖于这种飞轮效应。Thruster宣布向参与Blast积分阶段的用户和流动性提供者空投价值约3500万美元的THRUST代币,并围绕代币发行形成了一个“衡量与贿赂”市场,项目方可以通过付费给veTHRUST持有者,引导奖励流向其资金池。只要有新的需求持续涌入以吸收新增供应,这种模式就能运作。一旦需求停止,当初推动交易所启动的机制就会变成缓慢的漏洞。

供应量的计算是值得我们仔细研究的部分,因为它解释了价格持续面临的下行压力。

| THRUST 代币快照(2026 年 6 月) | 数字 |

|---|---|

| 价格 | 约 0.0061 美元 |

| 市值 | 约95.3万美元 |

| 完全稀释估值 | 约307万美元 |

| 总供应量 | 5亿 |

| 循环供应 | 1.554亿(31.1%) |

| 历史最高 | 约0.2221美元 |

有两个数字应该让你警醒。完全稀释后的估值低于团队种子轮融资的750万美元。而且只有约31%的供应量在流通,这意味着大约40%的总量仍待发行。这意味着源源不断的新代币涌入一个已经停滞不前的市场。

Thruster 数据概览:TVL 和交易量

Thruster Finance 的评测之所以名副其实,是因为其链上统计数据揭示了竞争对手大多忽略的故事。

崛起,乘着Blast积分狂热

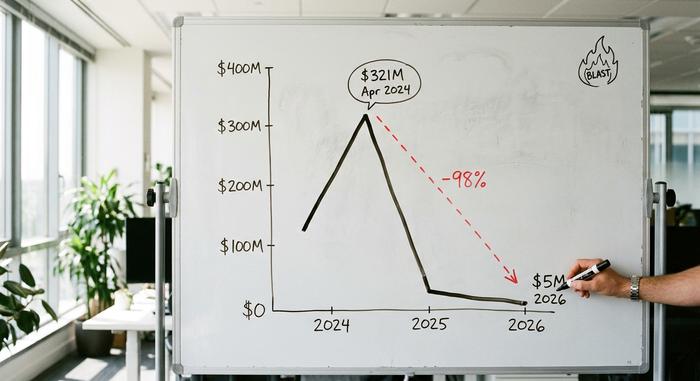

2024年初,Blast发起了一场声势浩大的积分活动,而Thruster则是主要的积分挖矿平台。根据链上分析数据,Thruster的总锁定价值(TVL)在2024年4月达到峰值,约为3.21亿美元,使其成为区块链上最大的去中心化应用(dApp)。此后,其V3资金池的累计交易量已超过87.8亿美元,这表明当时的活跃度并非昙花一现。

Thruster背后的资金实力也不容小觑。2024年4月,Thruster完成了由Pantera Capital领投的750万美元种子轮融资,估值达到7000万美元,OKX Ventures、ParaFi和Mirana Ventures等机构也参与了投资。当时,Thruster被誉为Blast平台上最大的去中心化应用(dApp)。对于一个成立仅几周的项目来说,这无疑是对其极大的信任。

空投后的淡出

随后奖励机制终止,流动性也随之消失。据 DeFiLlama 数据显示,到 2026 年 6 月,Thruster 的 V2 和 V3 版本总锁定价值 (TVL) 合计已跌至约 500 万美元,较峰值下跌约 98%。该交易所目前仅剩个位数的活跃交易对,其中 WETH/USDB 的交易量占据了剩余交易的大部分。这并非孤立事件。Blast 本身的 TVL 在 2024 年年中曾接近 22 亿美元的峰值,此后缩水约 97%;如今,该链仅拥有约 7000 万美元的 TVL ,约占二层总价值的 0.12%。Thruster 的失败与其说是自身原因造成的,不如说是其自身链的衰落所致。

| 指标 | 巅峰(2024) | 现在(2026) |

|---|---|---|

| 推进器 TVL | 约3.21亿美元 | 约500万美元 |

| 爆炸 L2 值 | 约22亿美元 | 约7000万美元 |

| 爆炸位置 | #1 dApp | 安静的DEX |

| 累积右美托咪定体积 | — | 87.8亿美元 |

Blast 的安全、审计和智能合约风险

从工程角度来看,Thruster Finance 的表现优于其价格所体现的水平。其核心 AMM 系统于 2024 年 2 月接受了 Code4rena 的公开竞争性审计,审计范围涵盖 11 个合同中的约 1465 行代码,此外,其他公司也进行了补充审查。主要结果令人放心:核心合同中不存在中度或更严重的严重问题,且不存在时间锁定延迟,代码也完全可公开验证。

Code4rena竞赛于2024年2月16日至23日举行,奖金池为25,200美元,参赛的众多独立审计机构竞相破解这些合同。这种公开的对抗性审查往往会发现不止一份私人审计报告,我认为这对Thruster有利。

需要坦诚指出的是,审计评估的是代码风险,而非市场风险。计量器和路由合约不在公开审计的范围内,而且之后也没有公开的审查报告。因此,用户可以合理地信任兑换算法,但仍然面临着审计无法解决的更大风险:代币持续贬值以及区块链几乎流失了所有用户。

Thruster流动性提供商的风险和限制

对于任何考虑提供流动性的人来说,风险是实实在在的。无常损失是最经典的风险:在波动性较大的货币对中,最终的收益可能比直接持有这两种资产还要糟糕。此外,较低的总锁定价值(TVL)意味着除了小额交易外,其他交易都会出现明显的滑点,而集中流动性的仓位需要积极的区间震荡策略,否则将无法盈利。最大的风险与代码无关。Thruster 的运行状况与 Blast 紧密相连,而 Blast 自身的 L2BEAT 风险状况在升级控制和桥接安全方面存在严重问题。

对于2026地区的Thruster Finance用户而言,这种依赖性意味着相当严峻的现实。一个流动性仅有几百万美元的去中心化交易所(DEX)无法在不损害交易者利益的情况下吸收大额订单,因此其实际应用场景已缩小至少数几个交易对的小额掉期交易。曾经使提供流动性具有吸引力的收益机会随着交易量的减少而减少,而曾经弥补收益的THRUST奖励现在也被持续的代币发行所稀释。对大多数用户而言,客观的评价是:Thruster值得研究,但挖矿风险很高。

Thruster 与其他 Blast DEX 的比较:DeFi 格局

Thruster赢得了Blast的原生DEX位置,但即便如此,它也始终无法脱离Blast链。与其他争夺相同流动性的Blast AMM相比,Thruster的优势始终在于其先发优势以及与Blast原生收益和积分的紧密集成。这些优势在Blast的“挖矿”阶段确实存在,但在之后却基本消失殆尽。对于DeFi领域而言,更广泛的教训是:原生DEX继承了其所在链的收益和风险,几乎没有偏离的空间。当生态系统火热时,原生交易所势不可挡;而当生态系统降温时,它们则无处可逃。像Ring Protocol和Fenix这样的交易所也曾争夺相同的存款,但一旦Blast的激励机制枯竭,它们都未能找到继续增长的方法。下表概述了Thruster始终面临的权衡取舍。

| 因素 | 推进器 | 其他爆裂系魔法书 |

|---|---|---|

| 启动状态 | 首先,Blast认可 | 后来者 |

| 原生产量整合 | 内置 | 因情况而异 |

| 峰值电视负载 | 约3.21亿美元 | 降低 |

| 点数农场后的命运 | 急剧下降 | 类似的下滑 |

Thruster Finance 对 Blast DeFi 的启示

Thruster Finance 是一个构建精良的去中心化交易所,它生逢其时,却选错了链,或者至少选错了那条链,这条链的热度转瞬即逝。代码运行良好,交易量真实可靠,设计也合情合理。然而,一旦吸引流动性的激励机制关闭,这一切都变得毫无意义。作为一种工具,它依然有效;但作为一种投资,它却是一个关于唯利是图资本的警示故事。悬而未决的问题远不止一个协议:任何原生去中心化交易所能否在它所服务的链的炒作周期结束后依然存活?还是说,一旦资金枯竭,它的命运就注定了?