Thruster Finance: BlastネイティブDEXとThruster V3

2024年の数ヶ月間、Thruster Financeは、暗号通貨界で最も話題の新しいチェーンの1つで最も活発な存在でした。現在、その取引量は以前のほんの一部に過ぎず、トークン価格は最高値から95%以上も下落しています。このブームと現状のギャップこそが、Thruster Financeの最も有用な点です。Thruster Financeは、Blastレイヤー2ネットワークのネイティブな分散型取引所であり、これまでの短い歴史は、流動性が使用によって獲得されるのではなく、報酬付きでレンタルされた場合に何が起こるかの明確なケーススタディとなっています。このレビューでは、プロトコルが実際に何をしているのか、V3エンジンがどのように機能するのか、THRUSTトークンは何のためにあるのか、そして2026の数字がなぜそのようになっているのかを解説します。

BlastネイティブDEXであるThruster Financeとは何ですか?

Thrusterは、Blur NFTマーケットプレイスを運営するチームが2024年に立ち上げたイーサリアムのレイヤー2チェーンであるBlast専用に構築された自動マーケットメーカー(AMM)です。「Blastネイティブ」という表現はマーケティングではありません。ThrusterはBlast独自のインセンティブプログラムによって資金提供を受け、チェーンのフラッグシップDEXとして、初期の取引と流動性の大部分が集まる場所として最初から位置づけられていました。

コアとなる機能は、他の分散型取引所と同様で、ユーザーがオーダーブックやカストディアンなしで暗号通貨を交換できるようにすることです。各取引はレイヤー2ネットワーク上のオンチェーン取引として決済されます。取引相手はカウンターパーティではなく資産プールであり、アルゴリズムがプール内のトークンの比率に基づいて価格を設定します。Thrusterを際立たせていたのは、その基盤となるチェーンでした。Blastはアイドル状態のETHとUSDBステーブルコインにネイティブ利回りを支払うため、Thrusterプールに預けられた資本は、理論上、3つの面で同時に収益を得ることができます。この単一の設計上の選択が、プロトコルの成長と縮小のすべてを決定づけました。

Blast自体は異例の華々しい登場を果たした。Blur NFTマーケットプレイスの創設者であるPacman(仮名)によって構築され、ブロックチェーンが開発者に公開される前から数十億ドルの預金をロックするポイントとエアドロップキャンペーンでローンチされた。目玉機能はネイティブイールドだった。BlastはETHやステーブルコインを遊休状態にするのではなく、ステーキングや国債DeFiプロトコルに投資し、その収益を自動的にユーザーに還元した。一時は、Blastエコシステムは分散型金融(DeFi)の中で最も急速に成長している分野のように見えた。Thrusterは、その仕組みに直接接続できるように設計されており、そのため初期のBlast流動性の多くは、他のチェーンから移植された一般的な取引所ではなく、Thrusterを経由して流れた。

Thruster V3の仕組み:集中型流動性DEX

Thruster Finance社は2種類のAMM設計を並べて出荷しているが、その違いは想像以上に重要だ。

定常生産プールと集中流動性

古典的なモデルは定数積の公式、x × y = k であり、 Uniswap V2 で普及したのと同じ数学です。流動性はあらゆる価格に均等に分散されるため、シンプルで信頼性は高いものの、取引はほぼ常に現在の価格付近で行われるため、資本の大部分が無駄になります。Thruster V3 は、Uniswap V3 をモデルにした集中流動性バージョンです。ここでは、流動性プロバイダーが価格帯を選択し、その範囲内に資金を集中させます。その範囲内では、同じ資金でより多くの作業が行われるため、預け入れた 1 ドルあたりの手数料ははるかに高くなります。トレードオフはアクティブ管理です。価格が範囲外になると、ポジションは収益を上げなくなり、弱い資産に完全に集中します。

実際には、これにより流動性プロバイダーは2つの陣営に分かれます。受動的なプロバイダーは、単一の預金で価格曲線全体にわたってメンテナンスなしで機能し続ける定常商品プールを好む傾向があります。より能動的なプロバイダーは、より高い手数料収入を求めてV3レンジを使用し、市場の動きに応じてリバランスを行います。両方のモデルを稼働させておくことで、Thrusterは同じインターフェースから両方の層にサービスを提供でき、Blastの誰もが利用する唯一のプラットフォームを目指していたときには、これは重要なことでした。

トリプルイールドモデル

これが資金流入を促した売り文句だった。ほとんどのチェーンでは、流動性プロバイダーの収入源は取引手数料のみだ。しかしBlastでは、Thrusterのポジションは3つの収入源を積み重ねることができる。スワップによる取引手数料、基盤となるETHとUSDBに対するBlast独自の利回り自動積立、そしてそのプールに向けられたTHRUSTトークンのインセンティブだ。しばらくの間、これらの合計額は抗いがたいほど魅力的に見え、市場もそれに応じて動いた。

スラスター宇宙港、トークン打ち上げ拠点

Thrusterは、Blastネイティブトークンの公平なローンチプラットフォームであるSpaceportも運営しています。新規プロジェクトはThruster上で直接市場と初期流動性を構築できるため、チームは流通経路を模索しながら、取引所に常に新しい取引ペアを供給し続けることができ、プロトコルの成否はBlast自身の取引フローとより密接に結びつくことになります。

THRUSTトークンとveTHRUSTガバナンスモデル

THRUSTはThruster Financeのガバナンスおよびインセンティブトークンであり、その設計はCurveの手法を直接取り入れています。保有者はTHRUSTをロックしてveTHRUSTを受け取り、その投票ロックされた残高によって、ゲージシステムを通じてどの流動性プールに発行が分配されるかが決定されます。簡単に言うと、トークンをロックし、報酬の分配先を投票で決定し、理想的には自分が恩恵を受けるプールに報酬を振り向けるということです。プロトコルが成長しているときは洗練された仕組みですが、成長していないときは、新規ユーザーが加わるかどうかに関わらず発行によって保有者の希薄化が進むため、容赦のない仕組みとなります。

このローンチは、まさにそのフライホイールに大きく依存していた。Thrusterは、Blastポイントフェーズを支えてくれたユーザーと流動性プロバイダーを対象とした約3500万ドル相当のTHRUSTエアドロップを発表し、発行を巡ってゲージと賄賂の市場が形成された。そこでは、プロジェクトがveTHRUST保有者に報酬を支払って、自分たちのプールに報酬を誘導することができた。このモデルは、新たな供給を吸収する新たな需要が継続的に発生する限り機能する。需要が停止すると、取引所を立ち上げたのと同じメカニズムが、ゆっくりとした漏洩へと転じる。

供給に関する計算は、価格に対する持続的な下方圧力を説明する上で、時間をかけてじっくりと検討する価値がある部分である。

| THRUSTトークンのスナップショット(2026年6月) | 形 |

|---|---|

| 価格 | 約0.0061ドル |

| 時価総額 | 約95万3千ドル |

| 完全希薄化後の評価額 | 約307万ドル |

| 総供給量 | 5億 |

| 循環供給 | 1億5540万(31.1%) |

| 史上最高値 | 約0.2221ドル |

ここで注目すべき2つの数字があります。まず、完全希薄化後の企業価値は、チームがシードラウンドで調達した750万ドルを下回っています。さらに、流通している供給量は全体の約31%に過ぎず、残りの約40%はまだ発行待ちの状態です。これは、もはや成長していない市場に、新たなトークンが絶えず流入していることを意味します。

数字で見るスラスター:TVLと取引量

Thruster Financeのレビューがそのタイトルにふさわしいのは、オンチェーン統計が競合他社がほとんど見過ごしている事実を明らかにしている点にある。

ブラストポイントブームに乗って上昇

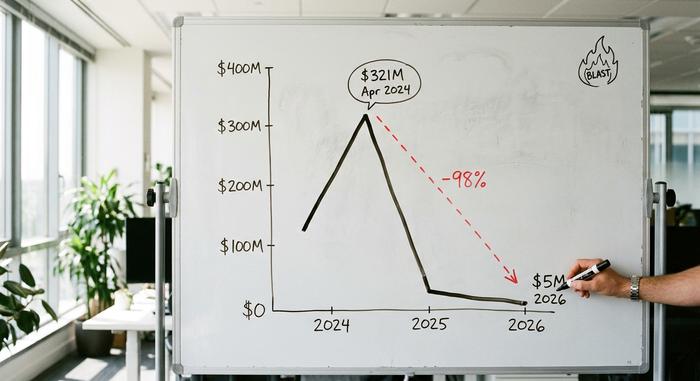

2024年初頭、Blastは積極的なポイントキャンペーンを実施し、Thrusterはそのポイント獲得のための主要なプラットフォームとなった。オンチェーン分析によると、2024年4月のピーク時には、Thrusterのロックされた総資産額(TVL)は約3億2100万ドルに達し、チェーン上で最大のdAppとなった。その後、V3プール全体の累計取引量は87億8000万ドルを超え、この活動が継続していた間、決して見せかけではなかったことを示している。

その背後にある資金も相当なものだった。2024年4月、ThrusterはPantera Capitalが主導する750万ドルのシードラウンドを7000万ドルの企業評価額で実施し、OKX Ventures、ParaFi、Mirana Venturesなどが出資者として名を連ね、当時Blast上で最大のdAppと評された。わずか数週間しか経っていないプロジェクトとしては、これは非常に大きな信頼の証だった。

エアドロップ後のフェードアウト

そして報酬は終わり、流動性も失われた。DeFiLlamaによると、2026年6月までにThrusterのV2とV3の合計TVLは約500万ドルまで減少し、ピーク時から約98%減少した。現在、取引所にはアクティブなペアが1桁台しかなく、残りの取引のほとんどはWETH対USDBで行われている。これは孤立して起こったわけではない。Blast自体のTVLは2024年半ばに約22億ドルでピークに達したが、その後約97%減少した。現在、このチェーンが確保しているTVLは約7000万ドルで、レイヤー2全体の価値の約0.12%に過ぎない。Thrusterは自らの条件で失敗したというよりは、チェーンの衰退に巻き込まれたと言える。

| メトリック | ピーク(2024年) | 今 (2026) |

|---|---|---|

| スラスタTVL | 約3億2100万ドル | 約500万ドル |

| ブラストL2値 | 約22億ドル | 約7000万ドル |

| 爆発時の位置 | #1 dApp | 静かなDEX |

| 累積DEX量 | — | 87億8000万ドル |

Blastにおけるセキュリティ、監査、スマートコントラクトのリスク

エンジニアリング面では、Thruster Financeは価格以上の性能を発揮しています。コアとなるAMMは、2024年2月にCode4renaによる公開競争監査を受け、11の契約にわたる約1,465行のコードが対象となりました。さらに、他の企業による追加レビューも実施されました。その結果は、コア契約に中程度以上の深刻な問題がなく、タイムロックの遅延や公開検証可能なコードも確認できたという、安心できるものでした。

Code4renaのコンテストは2024年2月16日から23日まで開催され、賞金総額は25,200ドルでした。このコンテストでは、多数の独立監査人が契約書を精査し、その脆弱性を暴こうと競い合いました。このような公開された、対立的なレビューは、単一の民間監査よりも多くの問題点を明らかにする傾向があり、これはThrusterにとって有利に働くと思います。

正直に言って、監査はコードリスクを評価するものであり、市場リスクを評価するものではありません。ゲージとルーターの契約は、この公開監査の対象外であり、その後のレビューも公表されていません。したがって、ユーザーはスワップの計算式をある程度信頼することはできますが、監査では対処されないより大きな危険、つまりインフレを続けるトークンと、ほぼすべてのユーザーを失ったチェーンに依然として直面していることになります。

Thrusterの流動性プロバイダーにとってのリスクと限界

流動性提供を検討している人にとって、リスクは明白です。典型的な例はインパーマネントロスです。ボラティリティの高い通貨ペアでは、単純に2つの資産を保有していた場合よりも損失が大きくなる可能性があります。さらに、TVLが低いということは、小規模な取引以外ではスリッページが発生することを意味します。また、流動性集中ポジションでは、積極的なレンジ戦略を用いなければ利益が得られなくなります。最大のリスクはコードとは無関係です。Thrusterの健全性はBlastに直結しており、Blast自身のL2BEATリスクプロファイルには、アップグレード制御とブリッジの安全性に関する深刻な警告が含まれています。

2026におけるThruster Financeのユーザーにとって、この依存関係が何を意味するのかは非常に明白です。流動性がわずか数百万ドルしかないDEXでは、トレーダーにとって不利な価格変動なしに大規模な注文を吸収することはできません。そのため、実用的なユースケースは、ごく少数の通貨ペアでの小規模なスワップに限定されています。かつて流動性提供を魅力的にしていた利回り機会は取引量の減少とともに縮小し、それを補っていたTHRUST報酬も、現在では継続的な発行によって希薄化されています。ほとんどのユーザーにとって、正直なところ、Thrusterは研究対象としては興味深いものの、ファーミングにはリスクが高いと言えるでしょう。

Thrusterと他のBlast DEXの比較:DeFiの現状

ThrusterはBlastのネイティブDEX枠を獲得しましたが、その枠を獲得したからといってチェーンから抜け出すことはできませんでした。同じ流動性を競い合った他のBlast AMMと比較すると、Thrusterの強みは常に先駆者としての地位と、Blastのネイティブイールドとポイントとの緊密な統合でした。これらの利点はファーム期間中は確かに存在しましたが、その後はほぼ消滅しました。DeFi業界全体にとってのより広い教訓は、ネイティブDEXはホストチェーンの長所と短所の両方を受け継ぎ、そこから逸脱する余地はほとんどないということです。エコシステムが活況を呈しているときは、ネイティブ取引所は止められないように見えますが、冷え込むと逃げ場がなくなります。Ring ProtocolやFenixといった名前が同じ預金を競い合いましたが、Blastのインセンティブが枯渇すると、いずれも成長を続ける方法を見つけることができませんでした。以下の表は、Thrusterが常に抱えていたトレードオフを示しています。

| 要素 | スラスター | その他のブラストDEX |

|---|---|---|

| 起動状況 | まず、Blastが推薦する | 後から参加する人 |

| ネイティブ収量統合 | 内蔵型 | 様々 |

| ピークTVL | 約3億2100万ドル | より低い |

| ポイント稼ぎ後の運命 | 急激な減少 | 同様の減少 |

Thruster FinanceがBlast DeFiについて教えてくれること

Thruster Financeは、適切なタイミングで登場したものの、そのチェーンの流行がすぐに過ぎ去ってしまった、あるいは少なくとも流行が過ぎ去ってしまったチェーンに登場した、優れた分散型取引所です。コードは堅牢で、取引量も本物であり、設計も理にかなっていました。しかし、流動性を生み出すインセンティブが停止されると、それらはすべて無意味になりました。ツールとしては今でも機能しますが、投資対象としては、金銭目的の資本に対する教訓的な事例と言えるでしょう。ここで問われているのは、単一のプロトコルにとどまらない、より大きな問題です。ネイティブDEXは、それがサービスを提供するために構築されたチェーンのブームサイクルを生き延びることができるのでしょうか?それとも、ポイントが枯渇した瞬間に運命が決まってしまうのでしょうか?