Thruster Finance: DEX Blast-Native dan Thruster V3

Selama beberapa bulan di tahun 2024, Thruster Finance adalah hal tersibuk di salah satu jaringan kripto baru yang paling ramai. Saat ini, volume perdagangannya jauh lebih rendah dari sebelumnya, dan tokennya berada lebih dari 95% di bawah harga tertingginya. Kesenjangan antara euforia dan kondisi saat ini adalah hal yang paling bermanfaat darinya. Thruster Finance adalah bursa terdesentralisasi asli dari jaringan layer-2 Blast, dan masa hidupnya yang singkat sejauh ini merupakan studi kasus yang jelas tentang apa yang terjadi ketika likuiditas disewa dengan imbalan alih-alih diperoleh dengan penggunaan. Ulasan ini membahas apa yang sebenarnya dilakukan protokol tersebut, bagaimana mesin V3-nya bekerja, untuk apa token THRUST, dan mengapa angka-angkanya terlihat seperti itu di 2026.

Apa itu Thruster Finance, DEX asli Blast?

Thruster adalah pembuat pasar otomatis (AMM) yang dibangun khusus untuk Blast, sebuah rantai layer-2 Ethereum yang diluncurkan pada tahun 2024 oleh tim di balik pasar NFT Blur . Menyebutnya "blast-native" bukanlah sekadar pemasaran. Thruster didanai oleh program insentif Blast sendiri dan diposisikan sebagai DEX unggulan rantai tersebut sejak hari pertama, tempat sebagian besar perdagangan dan likuiditas awal seharusnya berada.

Fungsi intinya sama seperti bursa terdesentralisasi lainnya: memungkinkan pengguna untuk bertukar antar mata uang kripto tanpa buku pesanan atau kustodian, dengan setiap perdagangan diselesaikan sebagai transaksi on-chain pada jaringan layer 2. Anda berdagang melawan kumpulan aset, bukan pihak lawan, dan algoritma menetapkan harga berdasarkan rasio token dalam kumpulan tersebut. Yang membedakan Thruster adalah rantai di bawahnya. Blast membayar imbal hasil asli pada ETH yang menganggur dan stablecoin USDB-nya, sehingga modal yang diparkir di pool Thruster, secara teori, dapat menghasilkan pendapatan dari tiga sisi sekaligus. Pilihan desain tunggal itulah yang membentuk segala hal tentang bagaimana protokol ini tumbuh, dan bagaimana ia menyusut.

Blast sendiri hadir dengan sambutan yang luar biasa. Platform ini dibangun oleh Pacman, pendiri anonim dari pasar NFT Blur, dan diluncurkan dengan kampanye poin dan airdrop yang mengunci miliaran dolar dalam deposit bahkan sebelum blockchain dibuka untuk pengembang. Imbal hasil asli menjadi fitur utama: alih-alih membiarkan ETH dan stablecoin menganggur, Blast mengarahkan aset tersebut ke protokol staking dan DeFi berbasis obligasi pemerintah, dan secara otomatis mengembalikan keuntungan kepada pengguna. Untuk sesaat, ekosistem Blast tampak seperti sektor keuangan terdesentralisasi (DeFi) yang paling cepat berkembang. Thruster dirancang untuk terhubung langsung ke mesin tersebut, itulah sebabnya sebagian besar likuiditas awal Blast mengalir melalui Thruster, bukan melalui bursa generik yang dipindahkan dari blockchain lain.

Cara kerja Thruster V3: DEX dengan likuiditas terkonsentrasi

Thruster Finance mengirimkan dua desain AMM secara berdampingan, dan perbedaannya lebih penting daripada yang terlihat.

Kumpulan produk konstan versus likuiditas terkonsentrasi

Model klasik menggunakan rumus produk konstan, x dikalikan y sama dengan k, matematika yang sama yang dipopulerkan oleh Uniswap V2. Likuiditas tersebar merata di setiap kemungkinan harga, yang sederhana dan andal tetapi membuang sebagian besar modal, karena perdagangan hampir selalu terjadi di dekat harga saat ini. Thruster V3 adalah versi likuiditas terkonsentrasi, yang dimodelkan berdasarkan Uniswap V3. Di sini, penyedia likuiditas memilih rentang harga dan memusatkan dana mereka di dalamnya. Di dalam rentang tersebut, uang yang sama melakukan lebih banyak pekerjaan, sehingga biaya per dolar yang disetorkan bisa jauh lebih tinggi. Komprominya adalah manajemen aktif: jika harga keluar dari rentang Anda, posisi Anda berhenti menghasilkan keuntungan dan sepenuhnya berada di aset yang lebih lemah.

Dalam praktiknya, hal ini membagi penyedia likuiditas menjadi dua kubu. Penyedia pasif cenderung lebih menyukai kumpulan produk konstan, di mana satu deposit terus bekerja di seluruh kurva harga tanpa perlu pemeliharaan. Penyedia yang lebih aktif menggunakan rentang V3 untuk mengejar pendapatan biaya yang lebih tinggi, menyeimbangkan kembali seiring pergerakan pasar. Dengan mempertahankan kedua model tersebut, Thruster dapat melayani kedua kelompok pengguna dari antarmuka yang sama, yang penting ketika mereka mencoba menjadi satu-satunya platform yang digunakan semua orang di Blast.

Model hasil tiga kali lipat

Inilah strategi pemasaran yang menarik modal. Di sebagian besar blockchain, penyedia likuiditas hanya mendapatkan satu hal: biaya perdagangan. Di Blast, posisi Thruster dapat menggabungkan tiga hal. Biaya perdagangan dari swap, yield asli Blast yang terakumulasi secara otomatis pada ETH dan USDB yang mendasarinya, dan insentif token THRUST yang diarahkan ke pool tersebut. Untuk sementara waktu, angka gabungan tersebut tampak sangat menarik, dan pasar bereaksi sesuai dengan itu.

Thruster Spaceport, pusat peluncuran yang ikonik.

Thruster juga menjalankan Spaceport, platform peluncuran yang adil untuk token asli Blast yang baru. Proyek-proyek baru dapat membangun pasar dan likuiditas awal di Thruster secara langsung, yang memungkinkan tim untuk mengeksplorasi distribusi sambil menjaga agar pasangan perdagangan baru terus mengalir ke bursa, dan mengikat keberuntungan protokol tersebut lebih erat lagi dengan arus transaksi Blast sendiri.

Token THRUST dan model tata kelola veTHRUST

THRUST adalah token tata kelola dan insentif Thruster Finance, dan desainnya mengambil inspirasi langsung dari strategi Curve. Pemegang token mengunci THRUST untuk menerima veTHRUST, dan saldo yang terkunci melalui pemungutan suara tersebut menentukan kumpulan likuiditas mana yang menerima emisi melalui sistem pengukur. Sederhananya: kunci token, berikan suara untuk menentukan ke mana hadiah akan diberikan, dan idealnya arahkan ke kumpulan yang menguntungkan Anda. Ini adalah mekanisme yang elegan ketika sebuah protokol berkembang dan menjadi mekanisme yang tidak kenal ampun ketika tidak berkembang, karena emisi terus mengurangi kepemilikan token terlepas dari apakah pengguna baru datang atau tidak.

Peluncuran tersebut sangat bergantung pada mekanisme penggerak tersebut. Thruster mengumumkan airdrop THRUST senilai sekitar $35 juta yang ditujukan kepada pengguna dan penyedia likuiditas yang telah mendukungnya melalui fase poin Blast, dan pasar suap-menyuap pun berkembang di sekitar emisi tersebut, di mana proyek-proyek secara efektif dapat membayar pemegang veTHRUST untuk mengarahkan imbalan ke pool mereka. Model ini berfungsi selama permintaan baru terus datang untuk menyerap pasokan baru. Ketika permintaan berhenti, mekanisme yang sama yang mendukung bursa tersebut menjadi kebocoran yang lambat.

Bagian tentang perhitungan penawaran dan pasokan adalah bagian yang perlu diperhatikan dengan saksama, karena hal itu menjelaskan tekanan penurunan harga yang terus-menerus.

| Cuplikan token THRUST (Juni 2026) | Angka |

|---|---|

| Harga | ~$0,0061 |

| Kapitalisasi pasar | ~$953 ribu |

| Valuasi terdilusi penuh | ~$3,07 juta |

| Pasokan total | 500.000.000 |

| Pasokan yang beredar | 155,4 juta (31,1%) |

| Rekor tertinggi sepanjang masa | ~$0,2221 |

Dua angka di sana seharusnya membuat Anda berhenti. Valuasi yang terdilusi penuh berada di bawah $7,5 juta yang dikumpulkan tim dalam putaran pendanaan awal. Dan hanya sekitar 31% dari pasokan yang beredar, yang berarti sekitar 40% dari total masih menunggu untuk diterbitkan melalui mekanisme tertentu. Itu adalah aliran token baru yang terus menerus memasuki pasar yang sudah tidak lagi tumbuh.

Statistik Thruster: TVL dan volume perdagangan

Di sinilah ulasan Thruster Finance layak menyandang judulnya, karena statistik on-chain menceritakan kisah yang sebagian besar pesaing abaikan.

Kebangkitan, memanfaatkan kegilaan poin ledakan.

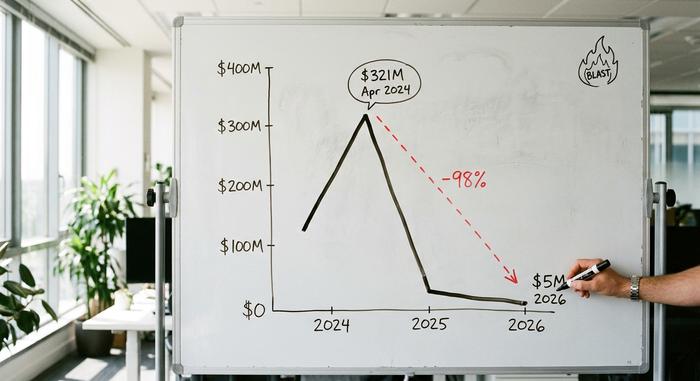

Pada awal tahun 2024, Blast menjalankan kampanye poin yang agresif, dan Thruster menjadi platform utama untuk mengumpulkannya. Pada puncaknya di bulan April 2024, total nilai terkunci (TVL) Thruster mencapai sekitar $321 juta , menurut analisis on-chain, dan menjadi dApp terbesar di blockchain tersebut. Volume perdagangan kumulatif di seluruh pool V3-nya sejak itu telah melewati $8,78 miliar, yang menunjukkan bahwa aktivitas tersebut bukanlah ilusi selama berlangsung.

Modal yang didukungnya juga sangat besar. Pada April 2024, Thruster mengumpulkan pendanaan awal sebesar $7,5 juta yang dipimpin oleh Pantera Capital dengan valuasi $70 juta, dengan OKX Ventures, ParaFi, dan Mirana Ventures sebagai beberapa pendukung, dan pada saat itu digambarkan sebagai dApp terbesar di Blast. Untuk sebuah proyek yang baru berusia beberapa minggu, itu merupakan bentuk kepercayaan yang kuat.

Pudarnya cahaya setelah airdrop

Kemudian imbalan berakhir, dan likuiditas menghilang. Pada Juni 2026, total nilai aset bergulir (TVL) V2 dan V3 Thruster telah turun menjadi sekitar $5 juta, menurut DeFiLlama, penurunan sekitar 98% dari puncaknya. Bursa tersebut sekarang hanya mencantumkan sejumlah kecil pasangan mata uang aktif, dengan WETH terhadap USDB yang mendominasi sebagian besar perdagangan yang tersisa. Hal ini tidak terjadi begitu saja. Blast sendiri mencapai puncaknya di dekat $2,2 miliar dalam TVL pada pertengahan 2024 dan sejak itu telah kehilangan sekitar 97% darinya; rantai tersebut hanya mengamankan sekitar $70 juta saat ini , kira-kira 0,12% dari seluruh nilai layer-2. Thruster tidak gagal karena kesalahannya sendiri, melainkan karena mengikuti penurunan rantai mata uangnya.

| Metrik | Puncak (2024) | Sekarang (2026) |

|---|---|---|

| Pendorong TVL | ~$321 juta | ~$5 juta |

| Nilai ledakan L2 | ~$2,2 miliar | ~$70 juta |

| Posisi Ledakan | #1 dApp | DEX yang tenang |

| Volume DEX kumulatif | — | $8,78 miliar |

Keamanan, audit, dan risiko kontrak pintar di Blast

Dari sisi rekayasa, Thruster Finance lebih baik daripada yang ditunjukkan oleh harganya. AMM inti ditinjau oleh Code4rena dalam audit kompetitif publik pada Februari 2024, mencakup sekitar 1.465 baris kode di 11 kontrak, dan tinjauan tambahan dilakukan oleh perusahaan lain. Hasil utamanya meyakinkan: tidak ada masalah tingkat keparahan sedang atau tinggi dalam kontrak inti, ditambah penundaan penguncian waktu dan kode yang dapat diverifikasi secara publik.

Kontes Code4rena tersebut berlangsung dari tanggal 16 hingga 23 Februari 2024, dengan total hadiah sebesar $25.200, dan menempatkan kontrak-kontrak tersebut di hadapan sejumlah besar auditor independen yang bersaing untuk membongkarnya. Tinjauan terbuka dan kritis semacam itu cenderung mengungkap lebih banyak hal daripada audit pribadi tunggal, yang menurut saya, menguntungkan Thruster.

Peringatan yang perlu diperhatikan adalah bahwa audit menilai risiko kode, bukan risiko pasar. Kontrak pengukur dan router berada di luar cakupan audit publik tersebut, dan tidak ada tinjauan selanjutnya yang muncul secara publik. Jadi, pengguna dapat cukup mempercayai perhitungan swap sambil tetap menghadapi bahaya yang lebih besar yang tidak ditangani oleh audit: token yang terus mengalami inflasi dan blockchain yang telah kehilangan hampir semua penggunanya.

Risiko dan batasan bagi penyedia likuiditas Thruster

Bagi siapa pun yang mempertimbangkan untuk menyediakan likuiditas, risikonya nyata. Kerugian tidak permanen adalah yang klasik: dalam pasangan aset yang volatil, Anda bisa berakhir lebih buruk daripada jika Anda hanya memegang kedua aset tersebut. Selain itu, TVL yang tipis berarti slippage nyata pada apa pun kecuali perdagangan kecil, dan posisi likuiditas terkonsentrasi membutuhkan strategi rentang aktif atau mereka akan berhenti menghasilkan keuntungan. Risiko terbesar tidak ada hubungannya dengan kode. Kesehatan Thruster terkait erat dengan Blast, dan profil risiko L2BEAT Blast sendiri membawa peringatan serius seputar kontrol peningkatan dan keamanan jembatan.

Apa arti ketergantungan itu bagi pengguna Thruster Finance di 2026 cukup mencolok. Sebuah DEX dengan likuiditas hanya beberapa juta dolar tidak dapat menyerap pesanan besar tanpa menggerakkan harga yang merugikan pedagang, sehingga kasus penggunaan praktisnya menyempit menjadi pertukaran kecil di beberapa pasangan mata uang. Peluang imbal hasil yang dulunya membuat penyediaan likuiditas menarik telah menipis seiring dengan volume, dan imbalan THRUST yang sebelumnya menambahnya kini diencerkan oleh emisi yang berkelanjutan. Bagi sebagian besar pengguna, penilaian jujurnya adalah bahwa Thruster menarik untuk dipelajari dan berisiko untuk dikelola.

Thruster vs Blast DEX lainnya: lanskap DeFi

Thruster memenangkan slot DEX asli di Blast, tetapi memenangkan slot itu tidak pernah membiarkannya lepas dari rantai tersebut. Dibandingkan dengan AMM Blast lainnya yang bersaing untuk likuiditas yang sama, keunggulan Thruster selalu terletak pada statusnya sebagai pelopor dan integrasinya yang erat dengan imbal hasil dan poin asli Blast. Keunggulan tersebut nyata selama masa farm dan sebagian besar menguap setelahnya. Pelajaran yang lebih luas untuk lanskap DeFi adalah bahwa DEX asli mewarisi baik sisi positif maupun sisi negatif dari rantai induknya, dengan sedikit ruang untuk menyimpang. Ketika ekosistem sedang ramai, bursa asli tampak tak terbendung; ketika mendingin, tidak ada tempat untuk bersembunyi. Nama-nama seperti Ring Protocol dan Fenix bersaing untuk deposit yang sama, dan tidak satu pun dari mereka menemukan cara untuk terus tumbuh setelah insentif Blast mengering. Tabel di bawah ini menggambarkan pertukaran yang selalu ditanggung Thruster.

| Faktor | Pendorong | Blast DEX lainnya |

|---|---|---|

| Status peluncuran | Pertama, didukung oleh Blast | Pendatang baru |

| Integrasi hasil asli | Terpasang di | Bervariasi |

| TVL Puncak | ~$321 juta | Lebih rendah |

| Nasib setelah poin pertanian | Penurunan tajam | Penurunan serupa |

Apa yang diajarkan Thruster Finance tentang Blast DeFi

Thruster Finance adalah bursa terdesentralisasi yang dibangun dengan baik, yang hadir pada saat yang tepat di rantai yang salah, atau setidaknya rantai yang momennya berlalu dengan cepat. Kode programnya berjalan dengan baik, volumenya nyata, dan desainnya masuk akal. Namun, semua itu tidak berarti apa-apa setelah insentif yang memunculkan likuiditas dimatikan. Sebagai alat, ia masih berfungsi; sebagai investasi, ini adalah kisah peringatan tentang modal yang bersifat oportunis. Pertanyaan yang terbuka lebih besar daripada satu protokol: dapatkah DEX asli bertahan lebih lama dari siklus hype rantai yang dibangun untuk dilayaninya, ataukah nasib itu sudah ditentukan saat poinnya habis?