थ्रस्टर फाइनेंस: ब्लास्ट-नेटिव डीईएक्स और थ्रस्टर वी3

2024 में कुछ महीनों के लिए, थ्रस्टर फाइनेंस क्रिप्टो की सबसे चर्चित नई चेन में से एक पर सबसे व्यस्त एक्सचेंज था। आज इसका ट्रेडिंग वॉल्यूम पहले के वॉल्यूम का एक छोटा सा हिस्सा है, और इसका टोकन अपने उच्चतम स्तर से 95% से अधिक नीचे है। प्रचार और वर्तमान स्थिति के बीच का यह अंतर ही इसकी सबसे उपयोगी बात है। थ्रस्टर फाइनेंस, ब्लास्ट लेयर-2 नेटवर्क का मूल विकेन्द्रीकृत एक्सचेंज है, और अब तक का इसका छोटा सा सफर इस बात का एक स्पष्ट उदाहरण है कि जब लिक्विडिटी को उपयोग से अर्जित करने के बजाय पुरस्कारों के साथ किराए पर लिया जाता है तो क्या होता है। यह समीक्षा बताती है कि प्रोटोकॉल वास्तव में क्या करता है, इसका V3 इंजन कैसे काम करता है, THRUST टोकन किस लिए है, और 2026 में आंकड़े इस तरह क्यों दिखते हैं।

ब्लास्ट-नेटिव डीईएक्स, थ्रस्टर फाइनेंस क्या है?

थ्रस्टर एक स्वचालित मार्केट मेकर (AMM) है जिसे विशेष रूप से ब्लास्ट के लिए बनाया गया है। ब्लास्ट एक एथेरियम लेयर-2 चेन है जिसे 2024 में ब्लर एनएफटी मार्केटप्लेस की टीम द्वारा लॉन्च किया गया था। इसे "ब्लास्ट-नेटिव" कहना सिर्फ मार्केटिंग का तरीका नहीं है। थ्रस्टर को ब्लास्ट के अपने प्रोत्साहन कार्यक्रम के तहत शुरू किया गया था और पहले दिन से ही इसे चेन के प्रमुख डीईएक्स के रूप में स्थापित किया गया था, वह स्थान जहां शुरुआती ट्रेडिंग और लिक्विडिटी का अधिकांश हिस्सा केंद्रित होना था।

इसका मूल कार्य किसी भी विकेन्द्रीकृत एक्सचेंज के समान है: उपयोगकर्ताओं को बिना किसी ऑर्डर बुक या कस्टोडियन के क्रिप्टोकरेंसी के बीच अदला-बदली करने की सुविधा देना, जिसमें प्रत्येक ट्रेड लेयर 2 नेटवर्क पर ऑन-चेन लेनदेन के रूप में सेटल होता है। आप किसी काउंटरपार्टी के बजाय एसेट्स के एक पूल के विरुद्ध ट्रेड करते हैं, और एक एल्गोरिदम पूल में टोकन के अनुपात के आधार पर कीमत निर्धारित करता है। थ्रस्टर को जो बात अलग बनाती है, वह है इसके नीचे की चेन। ब्लास्ट निष्क्रिय ETH और अपने USDB स्टेबलकॉइन पर नेटिव यील्ड देता है, इसलिए थ्रस्टर पूल में जमा पूंजी सैद्धांतिक रूप से एक साथ तीन मोर्चों पर लाभ कमा सकती है। इस एक डिज़ाइन विकल्प ने प्रोटोकॉल के विकास और संकुचन को पूरी तरह से आकार दिया।

ब्लास्ट की शुरुआत असाधारण धूमधाम से हुई। इसे ब्लर एनएफटी मार्केटप्लेस के छद्म नाम वाले संस्थापक पैकमैन ने बनाया था और एक पॉइंट्स-एंड-एयरड्रॉप अभियान के साथ लॉन्च किया गया था, जिसने ब्लॉकचेन के डेवलपर्स के लिए खुलने से पहले ही अरबों डॉलर जमा कर लिए थे। इसकी मुख्य विशेषता नेटिव यील्ड थी: ईटीएच और स्टेबलकॉइन्स को निष्क्रिय पड़े रहने देने के बजाय, ब्लास्ट ने उन्हें स्टेकिंग और ट्रेजरी-बिल डीएफआई प्रोटोकॉल में निवेश किया और रिटर्न स्वचालित रूप से उपयोगकर्ताओं को वापस दे दिया। एक क्षण के लिए, ब्लास्ट इकोसिस्टम विकेंद्रीकृत वित्त (डीएफआई) के सबसे तेजी से बढ़ते क्षेत्र जैसा लग रहा था। थ्रस्टर को सीधे इसी तंत्र में एकीकृत होने के लिए डिज़ाइन किया गया था, यही कारण है कि शुरुआती ब्लास्ट की अधिकांश तरलता किसी अन्य चेन से पोर्ट किए गए सामान्य एक्सचेंज के बजाय इसके माध्यम से प्रवाहित हुई।

थ्रस्टर V3 कैसे काम करता है: एक केंद्रित तरलता DEX

थ्रस्टर फाइनेंस दो एएमएम डिज़ाइन साथ-साथ भेजता है, और अंतर जितना लगता है उससे कहीं अधिक महत्वपूर्ण है।

स्थिर-उत्पाद पूल बनाम केंद्रित तरलता

क्लासिक मॉडल स्थिर-गुणनफल सूत्र पर आधारित है, x गुणा y बराबर k, वही गणितीय सूत्र जिसे Uniswap V2 ने लोकप्रिय बनाया। तरलता हर संभव कीमत पर समान रूप से फैली होती है, जो सरल और विश्वसनीय है लेकिन पूंजी का अधिकांश हिस्सा बर्बाद कर देती है, क्योंकि व्यापार लगभग हमेशा वर्तमान कीमत के आसपास ही होते हैं। Thruster V3 केंद्रित तरलता वाला संस्करण है, जो Uniswap V3 के मॉडल पर आधारित है। इसमें एक तरलता प्रदाता एक मूल्य सीमा चुनता है और अपने फंड को उसी सीमा के भीतर केंद्रित करता है। उस सीमा के भीतर, वही पैसा कहीं अधिक काम करता है, इसलिए जमा किए गए प्रति डॉलर पर शुल्क बहुत अधिक हो सकता है। इसका लाभ यह है कि इसमें सक्रिय प्रबंधन आवश्यक है: यदि कीमत आपकी सीमा से बाहर निकल जाती है, तो आपकी स्थिति लाभ कमाना बंद कर देती है और पूरी तरह से कमजोर परिसंपत्ति में निवेशित हो जाती है।

व्यवहार में, इससे लिक्विडिटी प्रोवाइडर्स दो समूहों में बंट जाते हैं। पैसिव प्रोवाइडर्स आमतौर पर कांस्टेंट-प्रोडक्ट पूल्स को प्राथमिकता देते हैं, जहां एक ही डिपॉजिट बिना किसी रखरखाव के पूरे प्राइस कर्व पर काम करता रहता है। वहीं, अधिक एक्टिव प्रोवाइडर्स उच्च शुल्क आय अर्जित करने के लिए V3 रेंज का उपयोग करते हैं और बाजार में उतार-चढ़ाव के अनुसार रीबैलेंसिंग करते हैं। दोनों मॉडलों को चालू रखने से थ्रस्टर एक ही इंटरफेस से दोनों समूहों को सेवाएं प्रदान कर सका, जो तब महत्वपूर्ण था जब ब्लास्ट पर सभी लोग केवल एक ही प्लेटफॉर्म का उपयोग करना चाहते थे।

तिगुनी उपज मॉडल

यही वो बात थी जिसने पूंजी को आकर्षित किया। अधिकांश ट्रेडिंग चेन पर, लिक्विडिटी प्रोवाइडर को सिर्फ एक ही चीज़ मिलती है: ट्रेडिंग फीस। ब्लास्ट पर, थ्रस्टर पोजीशन से तीन फायदे मिल सकते थे: स्वैप से ट्रेडिंग फीस, ब्लास्ट की नेटिव यील्ड जो अंडरलाइंग ETH और USDB पर ऑटो-एक्रू होती है, और थ्रस्ट टोकन इंसेंटिव जो उसी पूल को मिलते हैं। कुछ समय के लिए यह संयुक्त राशि बहुत आकर्षक लगी, और बाजार ने उसी के अनुसार प्रतिक्रिया दी।

थ्रस्टर स्पेसपोर्ट, एक प्रतीकात्मक प्रक्षेपण केंद्र

थ्रस्टर स्पेसपोर्ट का संचालन भी करता है, जो नए ब्लास्ट-नेटिव टोकन के लिए एक निष्पक्ष लॉन्च प्लेटफॉर्म है। नए प्रोजेक्ट सीधे थ्रस्टर पर एक बाजार और प्रारंभिक तरलता स्थापित कर सकते हैं, जिससे टीमों को वितरण के अवसरों का पता लगाने के साथ-साथ एक्सचेंज में नए ट्रेडिंग पेयर का प्रवाह बनाए रखने में मदद मिलती है, और प्रोटोकॉल का भविष्य ब्लास्ट के अपने डील फ्लो से और भी अधिक मजबूती से जुड़ जाता है।

THRUST टोकन और veTHRUST शासन मॉडल

THRUST, Thruster Finance का गवर्नेंस और इंसेंटिव टोकन है, और इसका डिज़ाइन Curve के तौर-तरीकों से प्रेरित है। टोकन धारक veTHRUST प्राप्त करने के लिए THRUST को लॉक करते हैं, और वोट द्वारा निर्धारित यह बैलेंस एक गेज सिस्टम के माध्यम से तय करता है कि किन लिक्विडिटी पूल्स को टोकन मिलेंगे। सरल शब्दों में: टोकन को लॉक करें, वोट करें कि रिवॉर्ड कहाँ जाएंगे, और आदर्श रूप से उन्हें उन पूल्स पर लगाएं जिनसे आपको लाभ होता है। यह एक प्रोटोकॉल के विकास के दौरान एक प्रभावी प्रक्रिया है, लेकिन विकास न होने पर एक कठोर प्रक्रिया बन जाती है, क्योंकि टोकन जारी करने से धारकों का हिस्सा कम होता रहता है, चाहे नए उपयोगकर्ता आएं या न आएं।

लॉन्च काफी हद तक इसी रणनीति पर आधारित था। थ्रस्टर ने लगभग 35 मिलियन डॉलर के थ्रस्ट एयरड्रॉप की घोषणा की, जिसका लक्ष्य उन उपयोगकर्ताओं और लिक्विडिटी प्रदाताओं को आकर्षित करना था जिन्होंने ब्लास्ट पॉइंट्स चरण में इसका समर्थन किया था। इसके बाद, उत्सर्जन के इर्द-गिर्द एक रिश्वतखोरी का बाज़ार विकसित हो गया, जहाँ परियोजनाएँ प्रभावी रूप से veTHRUST धारकों को अपने पूल की ओर पुरस्कार निर्देशित करने के लिए भुगतान कर सकती थीं। यह मॉडल तब तक काम करता है जब तक नई आपूर्ति को अवशोषित करने के लिए नई मांग आती रहती है। जब यह रुक जाती है, तो वही तंत्र जिसने एक्सचेंज को गति दी थी, धीरे-धीरे कमजोर होने लगता है।

आपूर्ति से संबंधित गणितीय गणना पर ध्यान देना महत्वपूर्ण है, क्योंकि यह कीमतों पर लगातार पड़ रहे दबाव को स्पष्ट करती है।

| THRUST टोकन का स्नैपशॉट (जून 2026) | आकृति |

|---|---|

| कीमत | ~$0.0061 |

| बाज़ार आकार | लगभग $953,000 |

| पूर्णतः पतला मूल्यांकन | लगभग $3.07 मिलियन |

| कुल आपूर्ति | 500,000,000 |

| परिसंचारी आपूर्ति | 155.4 मिलियन (31.1%) |

| सर्वकालिक उच्च | ~$0.2221 |

दो आंकड़े आपको चौंका देंगे। पूरी तरह से डाइल्यूटेड वैल्यूएशन उस 7.5 मिलियन डॉलर से कम है जो टीम ने अपने सीड राउंड में जुटाया था। और आपूर्ति का केवल लगभग 31% ही प्रचलन में है, जिसका अर्थ है कि कुल का लगभग 40% अभी भी गेज के माध्यम से जारी होने की प्रतीक्षा कर रहा है। यह नए टोकनों की एक निरंतर धारा है जो ऐसे बाजार में आ रही है जिसमें अब वृद्धि नहीं हो रही है।

आंकड़ों के आधार पर थ्रस्टर: टीवीएल और ट्रेडिंग वॉल्यूम

थ्रस्टर फाइनेंस की समीक्षा का शीर्षक यहीं पर सार्थक हो उठता है, क्योंकि ऑन-चेन आंकड़े एक ऐसी कहानी बयां करते हैं जिसे प्रतियोगी अक्सर नजरअंदाज कर देते हैं।

ब्लास्ट पॉइंट्स के जुनून का फायदा उठाते हुए यह उछाल आया है।

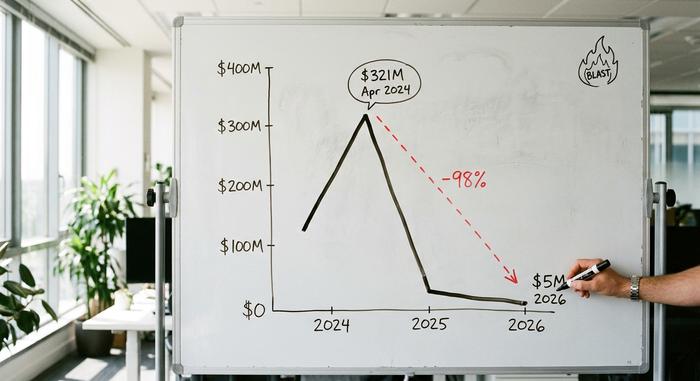

2024 की शुरुआत में, ब्लास्ट ने एक आक्रामक पॉइंट्स अभियान चलाया, और थ्रस्टर पॉइंट्स अर्जित करने का मुख्य मंच था। ऑन-चेन एनालिटिक्स के अनुसार, अप्रैल 2024 में अपने चरम पर, थ्रस्टर का कुल मूल्य (टीवीएल) लगभग 321 मिलियन डॉलर तक पहुंच गया, और यह चेन पर सबसे बड़ा डीऐप बन गया। इसके वी3 पूलों में संचयी ट्रेडिंग वॉल्यूम तब से 8.78 बिलियन डॉलर से अधिक हो गया है, जो दर्शाता है कि जब तक यह गतिविधि चली, यह कोई भ्रम नहीं थी।

इसके पीछे लगी पूंजी भी काफी बड़ी थी। अप्रैल 2024 में, थ्रस्टर ने पैंटेरा कैपिटल के नेतृत्व में 70 मिलियन डॉलर के मूल्यांकन पर 7.5 मिलियन डॉलर का सीड फंडिंग राउंड जुटाया, जिसमें ओकेएक्स वेंचर्स, पैराफाई और मिराना वेंचर्स जैसे निवेशक शामिल थे, और उस समय इसे ब्लास्ट पर सबसे बड़ा डीऐप बताया गया था। कुछ ही हफ्तों पुराने प्रोजेक्ट के लिए, यह एक मजबूत विश्वास का संकेत था।

एयरड्रॉप के बाद का फ़ेड

फिर रिवॉर्ड्स खत्म हो गए और लिक्विडिटी कम हो गई। जून 2026 तक, थ्रस्टर का संयुक्त V2 और V3 TVL घटकर लगभग 5 मिलियन डॉलर रह गया था, जैसा कि DeFiLlama के अनुसार है, जो अपने चरम से लगभग 98% की गिरावट है। एक्सचेंज पर अब सक्रिय पेयर्स की संख्या एकल-अंकीय है, जिसमें WETH बनाम USDB का अधिकांश व्यापार शेष है। यह सब अचानक नहीं हुआ। ब्लास्ट का TVL भी 2024 के मध्य में लगभग 2.2 बिलियन डॉलर के शिखर पर था और तब से इसमें लगभग 97% की गिरावट आई है; आज चेन केवल लगभग 70 मिलियन डॉलर सुरक्षित करती है, जो सभी लेयर-2 मूल्य का लगभग 0.12% है। थ्रस्टर अपनी शर्तों पर विफल नहीं हुआ, बल्कि अपनी ही चेन के पतन के साथ विफल हो गया।

| मीट्रिक | शिखर (2024) | अब (2026) |

|---|---|---|

| थ्रस्टर टीवीएल | लगभग 321 मिलियन डॉलर | लगभग 5 मिलियन डॉलर |

| विस्फोट L2 मान | लगभग 2.2 बिलियन डॉलर | लगभग 70 मिलियन डॉलर |

| विस्फोट पर स्थिति | #1 dApp | शांत DEX |

| संचयी DEX मात्रा | — | $8.78 बिलियन |

ब्लास्ट पर सुरक्षा, ऑडिट और स्मार्ट कॉन्ट्रैक्ट जोखिम

इंजीनियरिंग के लिहाज़ से, थ्रस्टर फाइनेंस अपनी कीमत से कहीं बेहतर है। फरवरी 2024 में कोड4रेना द्वारा एक सार्वजनिक प्रतिस्पर्धी ऑडिट में कोर एएमएम की समीक्षा की गई, जिसमें 11 अनुबंधों में लगभग 1,465 लाइन कोड शामिल थे, और अन्य फर्मों द्वारा अतिरिक्त समीक्षाएँ की गईं। मुख्य परिणाम संतोषजनक था: कोर अनुबंधों में कोई मध्यम या उच्च गंभीरता की समस्या नहीं थी, साथ ही टाइमलॉक में देरी नहीं हुई और कोड सार्वजनिक रूप से सत्यापित किया जा सकता था।

कोड4रेना प्रतियोगिता 16 से 23 फरवरी, 2024 तक चली, जिसमें 25,200 डॉलर का पुरस्कार पूल था, और इसमें अनुबंधों को स्वतंत्र लेखा परीक्षकों के एक बड़े समूह के सामने रखा गया था जो उनमें खामियां ढूंढने के लिए प्रतिस्पर्धा कर रहे थे। इस तरह की खुली, प्रतिपक्षी समीक्षा से आमतौर पर एक निजी ऑडिट की तुलना में अधिक जानकारी सामने आती है, जो मेरे विचार से थ्रस्टर के पक्ष में जाता है।

ध्यान देने वाली बात यह है कि ऑडिट में कोड जोखिम का आकलन किया जाता है, न कि बाजार जोखिम का। गेज और राउटर अनुबंध उस सार्वजनिक ऑडिट के दायरे से बाहर थे, और बाद में कोई समीक्षा सार्वजनिक रूप से सामने नहीं आई है। इसलिए उपयोगकर्ता स्वैप गणित पर भरोसा कर सकता है, जबकि उसे उन बड़े खतरों का सामना करना पड़ सकता है जिनका ऑडिट में समाधान नहीं किया गया है: एक टोकन जिसकी कीमत लगातार बढ़ रही है और एक चेन जिसने अपने लगभग सभी उपयोगकर्ताओं को खो दिया है।

थ्रस्टर लिक्विडिटी प्रदाताओं के लिए जोखिम और सीमाएं

तरलता प्रदान करने पर विचार करने वालों के लिए जोखिम स्पष्ट हैं। अस्थिर हानि इसका सबसे आम उदाहरण है: एक अस्थिर मुद्रा युग्म में, आप उन दो परिसंपत्तियों को अपने पास रखने की तुलना में अधिक नुकसान में पड़ सकते हैं। इसके अलावा, कम TVL का मतलब है कि छोटे लेन-देन को छोड़कर किसी भी लेन-देन पर वास्तविक स्लिपेज होगा, और केंद्रित तरलता वाली स्थितियों के लिए एक सक्रिय रेंज रणनीति की आवश्यकता होती है, अन्यथा उनसे लाभ मिलना बंद हो जाता है। सबसे बड़ा जोखिम कोड से संबंधित नहीं है। थ्रस्टर का स्वास्थ्य ब्लास्ट से जुड़ा हुआ है, और ब्लास्ट की अपनी L2BEAT जोखिम प्रोफ़ाइल अपग्रेड नियंत्रण और ब्रिज सुरक्षा के संबंध में गंभीर चेतावनियाँ प्रस्तुत करती है।

2026 में थ्रस्टर फाइनेंस के उपयोगकर्ताओं के लिए इस निर्भरता का मतलब काफी स्पष्ट है। कुछ मिलियन डॉलर की लिक्विडिटी वाले DEX बड़े ऑर्डर को ट्रेडर के खिलाफ कीमत में बदलाव किए बिना अवशोषित नहीं कर सकते, इसलिए इसका व्यावहारिक उपयोग कुछ चुनिंदा पेयर्स में छोटे स्वैप तक ही सीमित हो गया है। लिक्विडिटी प्रदान करने को आकर्षक बनाने वाला यील्ड अवसर वॉल्यूम के साथ-साथ कम हो गया है, और THRUST रिवॉर्ड्स जो इसे पूरा करते थे, अब लगातार होने वाले उत्सर्जन से कम हो गए हैं। अधिकांश उपयोगकर्ताओं के लिए, ईमानदारी से आकलन यह है कि थ्रस्टर का अध्ययन करना दिलचस्प है, लेकिन इसमें निवेश करना जोखिम भरा है।

थ्रस्टर बनाम अन्य ब्लास्ट डीईएक्स: डीईएफआई परिदृश्य

थ्रस्टर ने ब्लास्ट पर नेटिव-डेक्स स्लॉट जीता, लेकिन यह स्लॉट जीतने के बावजूद वह चेन से अलग नहीं हो पाया। समान लिक्विडिटी के लिए प्रतिस्पर्धा करने वाले अन्य ब्लास्ट एएमएम की तुलना में, थ्रस्टर का मुख्य लाभ हमेशा से उसका फर्स्ट-मूवर स्टेटस और ब्लास्ट के नेटिव यील्ड और पॉइंट्स के साथ उसका मजबूत इंटीग्रेशन रहा है। फार्मिंग के दौरान ये फायदे वास्तविक थे, लेकिन उसके बाद लगभग खत्म हो गए। डीईएफआई परिदृश्य के लिए व्यापक सबक यह है कि एक नेटिव डेक्स अपने होस्ट चेन के लाभ और हानि दोनों को विरासत में पाता है, और उससे अलग होने की गुंजाइश बहुत कम होती है। जब इकोसिस्टम तेजी से बढ़ता है, तो नेटिव एक्सचेंज अजेय लगता है; जब यह ठंडा पड़ जाता है, तो छिपने की कोई जगह नहीं बचती। रिंग प्रोटोकॉल और फेनिक्स जैसे नामों ने समान डिपॉजिट के लिए प्रतिस्पर्धा की, और ब्लास्ट के प्रोत्साहन खत्म होने के बाद उनमें से कोई भी विकास जारी रखने का रास्ता नहीं खोज पाया। नीचे दी गई तालिका थ्रस्टर द्वारा हमेशा अपनाए गए ट्रेड-ऑफ को दर्शाती है।

| कारक | थ्रस्टर | अन्य ब्लास्ट डीईएक्स |

|---|---|---|

| लॉन्च की स्थिति | सबसे पहले, ब्लास्ट द्वारा समर्थित | बाद में प्रवेश करने वाले |

| देशी उपज एकीकरण | निर्मित | भिन्न |

| पीक टीवीएल | लगभग 321 मिलियन डॉलर | निचला |

| पॉइंट्स फार्म के बाद का भाग्य | तीव्र गिरावट | इसी तरह की गिरावट |

थ्रस्टर फाइनेंस ब्लास्ट डीएफआई के बारे में क्या सिखाता है

थ्रस्टर फाइनेंस एक सुव्यवस्थित विकेन्द्रीकृत एक्सचेंज है जो गलत समय पर, या कम से कम एक ऐसे चेन पर आया जिसका समय जल्दी बीत गया। कोड ठीक था, वॉल्यूम अच्छा था, और डिज़ाइन समझदारी भरा था। लेकिन लिक्विडिटी को आकर्षित करने वाले प्रोत्साहन बंद होते ही इन सब बातों का कोई महत्व नहीं रह गया। एक उपकरण के रूप में यह अभी भी काम करता है; लेकिन एक निवेश के रूप में यह लालची पूंजी के बारे में एक चेतावनी है। सवाल सिर्फ एक प्रोटोकॉल से कहीं बड़ा है: क्या कोई भी स्थानीय विकेन्द्रीकृत एक्सचेंज उस चेन के प्रचार चक्र से बच सकता है जिसके लिए इसे बनाया गया था, या पॉइंट खत्म होते ही उसका भाग्य तय हो जाता है?