Thruster Finance: DEX, разработанный специально для Blast, и Thruster V3

В течение нескольких месяцев 2024 года Thruster Finance был самым активным активом на одной из самых шумных новых криптовалютных цепочек. Сегодня объем торгов составляет лишь малую часть от прежнего, а цена токена более чем на 95% ниже пикового значения. Именно этот разрыв между ажиотажем и нынешним состоянием является его наиболее ценным преимуществом. Thruster Finance — это децентрализованная биржа, созданная на основе сети Blast второго уровня, и её короткая жизнь пока является наглядным примером того, что происходит, когда ликвидность арендуется с вознаграждением, а не зарабатывается за использование. В этом обзоре рассматривается, что на самом деле делает протокол, как работает его движок V3, для чего нужен токен THRUST и почему цифры выглядят именно так, как на картинке 2026.

Что такое Thruster Finance, децентрализованная биржа, изначально разработанная для платформы Blast?

Thruster — это автоматизированный маркет-мейкер (AMM), созданный специально для Blast, блокчейна второго уровня на базе Ethereum, запущенного в 2024 году командой, стоящей за маркетплейсом NFT Blur . Называть его «нативным для Blast» — это не маркетинговый ход. Thruster был создан благодаря собственной программе поощрения Blast и с самого начала позиционировался как флагманская децентрализованная биржа (DEX) блокчейна, место, где должна была размещаться большая часть ранней торговли и ликвидности.

Основная задача та же, что и у любой децентрализованной биржи: позволить пользователям обменивать криптовалюты без книги ордеров или кастодиана, при этом каждая сделка обрабатывается как внутрисетевая транзакция на уровне 2. Вы торгуете против пула активов, а не против контрагента, и алгоритм устанавливает цену на основе соотношения токенов в пуле. Что отличало Thruster, так это лежащая в его основе цепочка. Blast выплачивает собственный доход с неиспользуемого ETH и своего стейблкоина USDB, поэтому капитал, размещенный в пуле Thruster, теоретически мог бы приносить доход сразу по трем направлениям. Это единственное проектное решение определило все, как протокол развивался и сокращался.

Сам Blast появился с необычайной помпезностью. Он был создан Пакманом, псевдонимным основателем NFT-маркетплейса Blur, и запущен с кампанией по раздаче баллов и аирдропов, в рамках которой были заблокированы миллиарды долларов депозитов еще до того, как блокчейн стал доступен разработчикам. Главной особенностью была встроенная доходность: вместо того, чтобы позволять ETH и стейблкоинам простаивать, Blast направлял их в протоколы стейкинга и казначейских векселей DeFi и автоматически возвращал прибыль пользователям. На мгновение экосистема Blast выглядела как самый быстрорастущий сегмент децентрализованных финансов (DeFi). Thruster был разработан для прямой интеграции с этой системой, поэтому большая часть ранней ликвидности Blast проходила через него, а не через обычную биржу, перенесенную с другой блокчейн-сети.

Как работает Thruster V3: децентрализованная биржа с концентрированной ликвидностью.

Компания Thruster Finance поставляет две модели автоматических кассовых аппаратов (AMM) одновременно, и разница между ними гораздо существеннее, чем кажется на первый взгляд.

Пулы с постоянным объемом продукции против концентрированной ликвидности

Классическая модель — это формула постоянного произведения: x умножить на y равно k, та же самая математика, которую популяризировала Uniswap V2. Ликвидность равномерно распределена по всем возможным ценам, что просто и надежно, но приводит к растрате большей части капитала, поскольку сделки почти всегда совершаются вблизи текущей цены. Thruster V3 — это версия с концентрированной ликвидностью, созданная по образцу Uniswap V3. Здесь поставщик ликвидности выбирает ценовой диапазон и концентрирует свои средства внутри него. Внутри этого диапазона те же деньги выполняют гораздо больше работы, поэтому комиссия за каждый внесенный доллар может быть намного выше. Компромисс заключается в активном управлении: если цена выходит за пределы вашего диапазона, ваша позиция перестает приносить доход и полностью переходит в более слабый актив.

На практике это разделяет поставщиков ликвидности на два лагеря. Пассивные поставщики, как правило, предпочитают пулы с постоянным продуктом, где один депозит продолжает работать на протяжении всей кривой цен без какого-либо обслуживания. Более активные поставщики используют диапазоны V3 для получения более высокого дохода от комиссий, перебалансируя пулы по мере изменения рынка. Поддержание обеих моделей в рабочем состоянии позволило Thruster обслуживать обе аудитории из одного интерфейса, что имело значение, когда компания стремилась стать единой площадкой, которой пользовались все пользователи Blast.

Модель тройной доходности

Именно это предложение привлекло капитал. На большинстве блокчейнов поставщик ликвидности зарабатывает одно: торговые комиссии. На Blast позиция в Thruster могла суммировать три составляющие: торговые комиссии по свопам, собственную доходность Blast, автоматически начисляемую на базовые ETH и USDB, и поощрительные токены THRUST, направленные на этот пул. Какое-то время суммарная прибыль казалась неотразимой, и рынок вел себя соответственно.

Thruster Spaceport — центр запуска токенов.

Thruster также управляет Spaceport, справедливой платформой для запуска новых токенов, разработанных для Blast. Новые проекты могли бы напрямую создавать рынок и обеспечивать первоначальную ликвидность на Thruster, что позволило бы командам изучать возможности распространения, одновременно поддерживая приток новых торговых пар на биржу, и еще теснее привязать судьбу протокола к собственному потоку сделок Blast.

Токен THRUST и модель управления veTHRUST

THRUST — это токен управления и поощрения Thruster Finance, и его дизайн напрямую заимствован из концепции Curve. Держатели блокируют THRUST, чтобы получать veTHRUST, и этот заблокированный голосованием баланс определяет, какие пулы ликвидности получают эмиссии через систему индикаторов. Проще говоря: заблокируйте токен, проголосуйте за то, куда пойдут вознаграждения, и в идеале направьте их в пулы, от которых вы получаете выгоду. Это элегантный механизм, когда протокол развивается, и беспощадный, когда он не развивается, потому что эмиссии продолжают размывать долю держателей независимо от того, появляются новые пользователи или нет.

Запуск во многом опирался на этот механизм. Thruster объявил о раздаче примерно 35 миллионов THRUST пользователям и поставщикам ликвидности, которые обеспечили его работу на этапе Blast Points, и вокруг эмиссий возник рынок «оценки и взятки», где проекты могли фактически платить держателям veTHRUST за направление вознаграждений в свои пулы. Модель работает до тех пор, пока постоянно поступает новый спрос, поглощающий новое предложение. Когда это прекращается, тот же механизм, который запускал биржу, превращается в медленную утечку.

Именно математический анализ предложения заслуживает более пристального внимания, поскольку он объясняет устойчивое понижающее давление на цены.

| Снимок состояния токена THRUST (июнь 2026 г.) | Фигура |

|---|---|

| Цена | ~0,0061 долл. |

| Рыночная капитализация | ~953 тыс. долларов США |

| Оценка с учетом полного разводнения | ~3,07 млн долларов США |

| Общий объем предложения | 500 000 000 |

| Циркуляционное снабжение | 155,4 млн (31,1%) |

| Рекорд за всю историю | ~0,2221 долл. |

Два показателя должны вас остановить. Полностью разводненная оценка ниже 7,5 миллионов долларов, привлеченных командой на начальном этапе. И только около 31% предложения находится в обращении, что означает, что примерно 40% от общего объема все еще ожидают эмиссии через индикаторы. Это постоянный поток новых токенов на рынок, который больше не растет.

Характеристики двигателя в цифрах: TVL и объем торгов.

Именно здесь обзор Thruster Finance оправдывает свое название, поскольку статистика в блокчейне рассказывает историю, которую конкуренты в основном упускают из виду.

Взлет, на волне ажиотажа вокруг очков Blast.

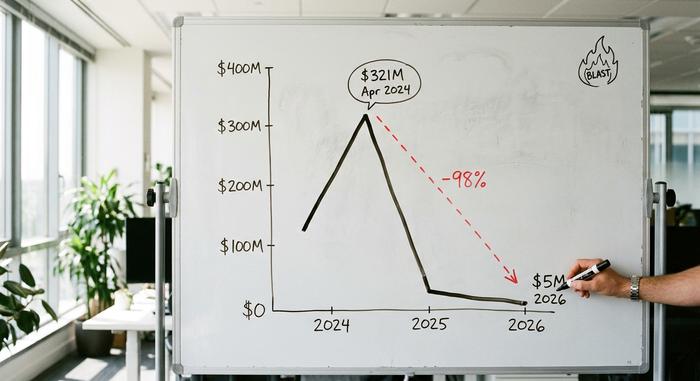

В начале 2024 года Blast провел агрессивную кампанию по начислению баллов, и Thruster стал основной площадкой для их фарма. На пике в апреле 2024 года общая заблокированная стоимость (TVL) Thruster достигла около 321 миллиона долларов , согласно данным внутрисетевой аналитики, и он стал крупнейшим децентрализованным приложением в сети. Совокупный объем торгов в его пулах V3 с тех пор превысил 8,78 миллиарда долларов, что показывает, что активность не была иллюзией, пока она продолжалась.

Инвестиционный капитал тоже был серьезным. В апреле 2024 года Thruster привлекла 7,5 миллионов долларов в рамках посевного раунда, возглавляемого Pantera Capital, при оценке в 70 миллионов долларов, а среди инвесторов были OKX Ventures, ParaFi и Mirana Ventures. На тот момент проект был назван крупнейшим децентрализованным приложением на платформе Blast. Для проекта, которому было всего несколько недель, это был сильный вотум доверия.

Затухание после сброса груза с воздуха.

Затем выплаты вознаграждений прекратились, и ликвидность исчезла. К июню 2026 года совокупный TVL Thruster на уровнях V2 и V3 упал примерно до 5 миллионов долларов, по данным DeFiLlama, что составляет снижение примерно на 98% по сравнению с пиком. Сейчас на бирже представлено однозначное число активных пар, причем большая часть оставшихся торгов приходится на WETH против USDB. Это произошло не на пустом месте. Сам Blast достиг пика TVL около 2,2 миллиарда долларов в середине 2024 года и с тех пор потерял около 97% этой суммы; сегодня в сети находится всего около 70 миллионов долларов , что составляет примерно 0,12% от всей стоимости второго уровня. Thruster потерпел крах не столько из-за собственных ошибок, сколько из-за падения стоимости своей сети.

| Метрика | Пик (2024) | Сейчас (2026) |

|---|---|---|

| Тяга TVL | ~321 млн долларов США | ~5 млн долларов |

| Значение взрыва L2 | ~2,2 млрд долларов США | ~70 млн долларов |

| Положение на взрыве | #1 dApp | тихий DEX |

| Суммарный объем DEX | — | 8,78 млрд долларов США |

Безопасность, аудит и риски, связанные со смарт-контрактами на платформе Blast.

С технической точки зрения, Thruster Finance превосходит ожидания, учитывая его цену. Основной механизм AMM был проверен компанией Code4rena в рамках публичного конкурентного аудита в феврале 2024 года, охватившего около 1465 строк кода в 11 контрактах, а также были проведены дополнительные проверки другими компаниями. Главный результат оказался обнадеживающим: в основных контрактах отсутствуют проблемы средней и высокой степени серьезности, а также отмечены задержки с блокировкой по времени и общедоступный для проверки код.

Конкурс Code4rena проходил с 16 по 23 февраля 2024 года с призовым фондом в 25 200 долларов и представил контракты большому количеству независимых аудиторов, соревнующихся в их раскрытии. Открытый, конфронтационный анализ такого рода, как правило, выявляет больше случаев, чем одна частная проверка, что, я думаю, играет на руку Thruster.

Следует отметить, что аудит оценивает риски, связанные с кодом, а не с рынком. Контракты gauge и router не входили в сферу действия этого публичного аудита, и никаких последующих публичных обзоров не появилось. Таким образом, пользователь может с достаточной степенью уверенности доверять расчетам свопов, но при этом сталкиваться с более серьезными опасностями, которые не рассматриваются в ходе аудита: постоянно растущая стоимость токена и блокчейн, потерявший почти всех своих пользователей.

Риски и ограничения для поставщиков ликвидности Thruster

Для тех, кто рассматривает возможность предоставления ликвидности, риски очевидны. Классический пример — непостоянные потери: при высокой волатильности пары вы можете оказаться в худшем положении, чем если бы просто держали оба актива. Кроме того, низкий TVL означает реальное проскальзывание по любым сделкам, кроме небольших, а позиции с высокой концентрацией ликвидности требуют активной стратегии работы в диапазоне, иначе они перестанут приносить прибыль. Самый большой риск не связан с кодом. Состояние Thruster напрямую зависит от Blast, а собственный профиль рисков L2BEAT компании Blast содержит серьезные предупреждения относительно контроля обновлений и безопасности моста.

Для пользователей Thruster Finance в 2026 эта зависимость имеет довольно суровые последствия. Децентрализованная биржа (DEX) с ликвидностью всего в несколько миллионов долларов не может обрабатывать крупные ордера, не изменяя цену против трейдера, поэтому практическое применение сузилось до небольших свопов в нескольких парах. Возможность получения дохода, которая когда-то делала предоставление ликвидности привлекательным, уменьшилась вместе с объемом торгов, а вознаграждения THRUST, которые ее пополняли, теперь размываются из-за продолжающихся эмиссий. Для большинства пользователей честная оценка такова: Thruster интересен для изучения, но рискован для фарминга.

Thruster против других децентрализованных бирж типа Blast: ландшафт DeFi

Thruster завоевал место нативной децентрализованной биржи (DEX) на Blast, но эта победа не позволила ей покинуть блокчейн. По сравнению с другими AMM-платформами Blast, конкурировавшими за ту же ликвидность, преимущество Thruster всегда заключалось в его статусе первопроходца и тесной интеграции с нативной доходностью и баллами Blast. Эти преимущества были реальными во время фарма, но в значительной степени исчезли после него. Более широкий урок для ландшафта DeFi заключается в том, что нативная DEX наследует как преимущества, так и недостатки своей основной сети, с очень небольшим пространством для отклонения. Когда экосистема находится на подъеме, нативная биржа выглядит непобедимой; когда же она остывает, спрятаться негде. Такие компании, как Ring Protocol и Fenix, конкурировали за одни и те же депозиты, и ни одна из них не нашла способа продолжать расти после того, как стимулы Blast иссякли. В таблице ниже показан компромисс, на который всегда шла Thruster.

| Фактор | Двигатель | Другие Blast DEXs |

|---|---|---|

| Статус запуска | Во-первых, одобрено Blast. | Участники, прибывшие позже |

| Интеграция натуральной урожайности | Встроенный | Различный |

| Пиковый TVL | ~321 млн долларов США | Ниже |

| Судьба после накопления очков | Резкий спад | Аналогичный спад |

Чему Thruster Finance учит о Blast DeFi

Thruster Finance — это хорошо построенная децентрализованная биржа, которая появилась в нужный момент на неправильной блокчейн-сети, или, по крайней мере, на блокчейне, чей момент быстро прошёл. Код работал, объём торгов был реальным, а дизайн — разумным. Но всё это перестало иметь значение, как только отключились стимулы, обеспечивающие ликвидность. Как инструмент она всё ещё работает; как инвестиция — это поучительная история о меркантильном капитале. Открытый вопрос выходит за рамки одного протокола: сможет ли какая-либо нативная DEX пережить цикл ажиотажа блокчейн-сети, для которой она была создана, или её судьба предрешена в тот момент, когда иссякнут точки?