Thruster Finance: The Blast-Native DEX ve Thruster V3

2024 yılında birkaç ay boyunca Thruster Finance, kripto para dünyasının en ses getiren yeni zincirlerinden birinde en hareketli şeydi. Bugün eski hacminin çok küçük bir kısmını işlem görüyor ve token'ı zirve noktasının %95'inden fazla altında. Bu heyecan ve mevcut durum arasındaki fark, onun en kullanışlı yanı. Thruster Finance, Blast katman-2 ağının yerel merkeziyetsiz borsasıdır ve şimdiye kadarki kısa ömrü, likiditenin kullanımla kazanılmak yerine ödüllerle kiralanmasının sonuçlarını gösteren temiz bir örnek olay incelemesidir. Bu inceleme, protokolün aslında ne yaptığını, V3 motorunun nasıl çalıştığını, THRUST token'ının ne işe yaradığını ve rakamların neden 2026'da bu şekilde göründüğünü ele alıyor.

Blast tabanlı DEX olan Thruster Finance nedir?

Thruster, Blur NFT pazar yerinin arkasındaki ekip tarafından 2024 yılında başlatılan Ethereum katman-2 zinciri Blast için özel olarak geliştirilmiş otomatik bir piyasa yapıcıdır (AMM). Ona "Blast'a özgü" demek pazarlama taktiği değildir. Thruster, Blast'ın kendi teşvik programı tarafından desteklenmiş ve ilk günden itibaren zincirin amiral gemisi DEX'i olarak konumlandırılmıştır; erken dönemdeki işlemlerin ve likiditenin çoğunun burada gerçekleşmesi amaçlanmıştır.

Temel işlevi, herhangi bir merkeziyetsiz borsanınkiyle aynıdır: kullanıcıların emir defteri veya saklayıcı olmadan kripto paralar arasında takas yapmalarına olanak sağlamak ve her işlemin katman 2 ağında zincir içi bir işlem olarak sonuçlanmasını sağlamak. Karşı tarafa karşı değil, bir varlık havuzuna karşı işlem yaparsınız ve bir algoritma, havuzdaki token oranına göre fiyatı belirler. Thruster'ı diğerlerinden ayıran şey, altındaki zincirdi. Blast, atıl ETH ve USDB stablecoin'i üzerinden yerel getiri öder, bu nedenle Thruster havuzuna yatırılan sermaye, teorik olarak, aynı anda üç cephede birden kazanç sağlayabilir. Bu tek tasarım tercihi, protokolün nasıl büyüdüğünü ve nasıl küçüldüğünü şekillendirdi.

Blast, alışılmadık bir tantanayla ortaya çıktı. Blur NFT pazarının takma isimli kurucusu Pacman tarafından inşa edildi ve blok zinciri geliştiricilere açılmadan önce milyarlarca dolarlık mevduatı kilitleyen bir puan ve airdrop kampanyasıyla başlatıldı. En önemli özelliği yerel getiriydi: ETH ve stablecoin'lerin atıl kalmasına izin vermek yerine, Blast bunları staking ve hazine bonosu DeFi protokollerine yönlendirdi ve getiriyi otomatik olarak kullanıcılara geri verdi. Bir an için, Blast ekosistemi merkeziyetsiz finansın (DeFi) en hızlı büyüyen köşesi gibi görünüyordu. Thruster, bu mekanizmaya doğrudan entegre olacak şekilde tasarlandı; bu nedenle erken dönem Blast likiditesinin büyük bir kısmı, başka bir zincirden taşınan genel bir borsa yerine onun üzerinden aktı.

Thruster V3 nasıl çalışır: yoğunlaştırılmış likiditeye sahip bir DEX

Thruster Finance, iki farklı AMM tasarımını yan yana piyasaya sürüyor ve aralarındaki fark göründüğünden çok daha önemli.

Sabit ürün havuzları ile yoğunlaştırılmış likidite karşılaştırması

Klasik model, x çarpı y eşittir k formülüne dayanan sabit çarpımlı bir formüldür; bu, Uniswap V2'nin popülerleştirdiği aynı matematiksel formüldür. Likidite, her olası fiyata eşit olarak dağıtılır; bu basit ve güvenilirdir ancak işlemler neredeyse her zaman mevcut fiyata yakın gerçekleştiğinden sermayenin büyük bir kısmını israf eder. Thruster V3, Uniswap V3'e göre modellenmiş, yoğunlaştırılmış likidite versiyonudur. Burada bir likidite sağlayıcısı bir fiyat aralığı seçer ve fonlarını bu aralık içinde yoğunlaştırır. Bu aralık içinde, aynı para çok daha fazla iş yapar, bu nedenle yatırılan dolar başına ücretler çok daha yüksek olabilir. Dezavantajı ise aktif yönetimdir: fiyat aralığınızın dışına çıkarsa, pozisyonunuz kazanç sağlamayı bırakır ve tamamen daha zayıf varlıkta kalır.

Pratikte bu, likidite sağlayıcılarını iki kampa ayırıyor. Pasif sağlayıcılar, tek bir mevduatın herhangi bir bakım gerektirmeden tüm fiyat eğrisi boyunca çalışmaya devam ettiği sabit ürün havuzlarını tercih etme eğilimindedir. Daha aktif sağlayıcılar ise daha yüksek komisyon geliri elde etmek için V3 aralıklarını kullanır ve piyasa hareket ettikçe yeniden dengeleme yapar. Her iki modeli de aktif tutmak, Thruster'ın her iki kitleye de aynı arayüzden hizmet vermesini sağladı; bu da Blast'taki herkesin kullandığı tek platform olmaya çalışırken önemliydi.

Üçlü verim modeli

Sermayeyi çeken sunum buydu. Çoğu zincirde, likidite sağlayıcısı tek bir şey kazanır: işlem ücretleri. Blast'ta, bir Thruster pozisyonu üç şeyi bir araya getirebilirdi: takaslardan elde edilen işlem ücretleri, Blast'ın ETH ve USDB'ye dayalı otomatik olarak tahakkuk eden yerel getirisi ve bu havuza yönelik THRUST token teşvikleri. Bir süreliğine, bu birleşik rakam karşı konulmaz görünüyordu ve piyasa da buna göre davrandı.

Thruster Spaceport, sembolik fırlatma merkezi.

Thruster ayrıca, yeni Blast tabanlı token'lar için adil bir lansman platformu olan Spaceport'u da işletiyor. Yeni projeler, Thruster üzerinde doğrudan bir pazar ve başlangıç likiditesi oluşturabilir; bu da ekiplerin dağıtım seçeneklerini keşfetmelerine ve borsaya sürekli yeni işlem çiftleri akmasına olanak tanır ve protokolün kaderini Blast'ın kendi işlem akışına daha da sıkı bir şekilde bağlar.

THRUST tokenı ve veTHRUST yönetim modeli

THRUST, Thruster Finance'ın yönetişim ve teşvik tokenıdır ve tasarımı doğrudan Curve'ün çalışma prensibinden esinlenmiştir. Sahipleri, veTHRUST almak için THRUST'ı kilitler ve bu oylama ile kilitlenmiş bakiye, bir gösterge sistemi aracılığıyla hangi likidite havuzlarının emisyon alacağını belirler. Basitçe söylemek gerekirse: tokenı kilitleyin, ödüllerin nereye gideceğine oy verin ve ideal olarak bunları fayda sağladığınız havuzlara yönlendirin. Bir protokol büyürken zarif bir çark sistemidir, büyümediğinde ise affedilmez bir sistemdir, çünkü yeni kullanıcılar gelsin ya da gelmesin, emisyonlar token sahiplerini seyreltmeye devam eder.

Lansman büyük ölçüde bu çark mekanizmasına dayanıyordu. Thruster, Blast puanları aşamasında onu destekleyen kullanıcılara ve likidite sağlayıcılarına yönelik yaklaşık 35 milyon dolarlık bir THRUST airdrop'u duyurdu ve emisyonlar etrafında bir tür gösterge ve rüşvet piyasası oluştu; burada projeler, ödülleri kendi havuzlarına yönlendirmek için veTHRUST sahiplerine ödeme yapabiliyordu. Model, yeni arzı absorbe edecek yeni talep gelmeye devam ettiği sürece işe yarıyor. Talep durduğunda, borsayı başlatan aynı mekanizma yavaş bir sızıntıya dönüşüyor.

Arz dengesi, fiyatlar üzerindeki sürekli aşağı yönlü baskıyı açıkladığı için üzerinde durulmaya değer kısımdır.

| THRUST token anlık görüntüsü (Haziran 2026) | Figür |

|---|---|

| Fiyat | ~0,0061 dolar |

| Piyasa değeri | ~953.000 dolar |

| Tamamen seyreltilmiş değerleme | ~3,07 milyon dolar |

| Toplam arz | 500.000.000 |

| Dolaşımdaki arz | 155,4 milyon (%31,1) |

| Tüm zamanların en yüksek seviyesi | ~0,2221 dolar |

İki rakam sizi durdurmalı. Tamamen seyreltilmiş değerleme, ekibin tohum yatırım turunda topladığı 7,5 milyon doların altında. Ve arzın sadece yaklaşık %31'i dolaşımda, bu da toplamın yaklaşık %40'ının hala göstergeler aracılığıyla piyasaya sürülmeyi beklediği anlamına geliyor. Bu, artık büyümeyen bir pazara sürekli olarak yeni token'ların girmesi demektir.

Thruster'ın rakamlarla anlatımı: TVL ve işlem hacmi

İşte Thruster Finance incelemesinin başlığını hak ettiği nokta burası, çünkü zincir içi istatistikler rakiplerin çoğunun atladığı bir hikayeyi anlatıyor.

Yükseliş, Blast puan çılgınlığının etkisiyle gerçekleşti.

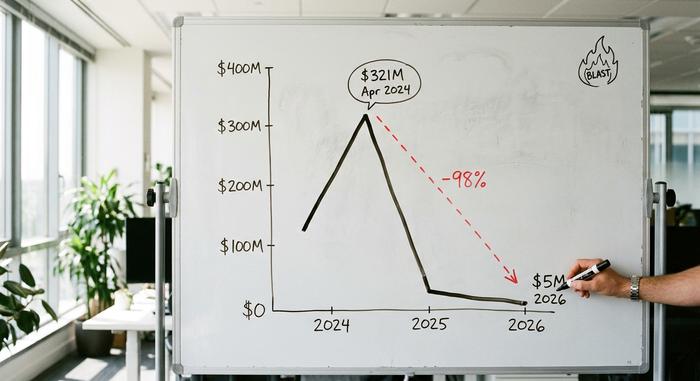

2024 yılının başlarında Blast, agresif bir puan kampanyası yürüttü ve Thruster bu kampanyanın ana platformu oldu. Zincir içi analizlere göre, Nisan 2024'teki zirvesinde Thruster'ın toplam kilitli değeri (TVL) yaklaşık 321 milyon dolara ulaştı ve zincirdeki en büyük dApp haline geldi. O zamandan beri V3 havuzlarındaki kümülatif işlem hacmi 8,78 milyar doları aştı; bu da faaliyetin sürdüğü süre boyunca bir yanılsama olmadığını gösteriyor.

Arkasındaki sermaye de oldukça ciddiydi. Nisan 2024'te Thruster, Pantera Capital liderliğinde 70 milyon dolarlık bir değerlemeyle 7,5 milyon dolarlık bir başlangıç yatırım turu gerçekleştirdi; OKX Ventures, ParaFi ve Mirana Ventures de destekçiler arasındaydı ve o dönemde Blast'taki en büyük dApp olarak tanımlanmıştı. Birkaç haftalık bir proje için bu, güçlü bir güven oyu anlamına geliyordu.

Airdrop'tan sonraki solma

Ardından ödüller sona erdi ve likidite azaldı. DeFiLlama'ya göre, Haziran 2026 itibarıyla Thruster'ın V2 ve V3 katmanlarının toplam TVL'si yaklaşık 5 milyon dolara düştü; bu da zirve noktasından yaklaşık %98'lik bir düşüş anlamına geliyor. Borsa şu anda tek haneli sayıda aktif işlem çifti listeliyor ve kalan işlemlerin büyük çoğunluğunu WETH ile USDB arasındaki işlemler oluşturuyor. Bu durum kendiliğinden gerçekleşmedi. Blast'ın kendisi de 2024 ortalarında 2,2 milyar dolara yakın TVL'ye ulaşmış ve o zamandan beri bunun yaklaşık %97'sini kaybetmiştir; zincir bugün sadece yaklaşık 70 milyon dolar , yani tüm katman-2 değerinin yaklaşık %0,12'sini güvence altına alıyor. Thruster kendi şartlarına göre başarısız olmadı, daha ziyade zincirinin düşüşüne ayak uydurdu.

| Metrik | Zirve (2024) | Şimdi (2026) |

|---|---|---|

| İtici TVL | ~321 milyon dolar | ~5 milyon dolar |

| Patlama L2 değeri | ~2,2 milyar dolar | ~70 milyon dolar |

| Patlamadaki Konum | #1 dApp | sessiz DEX |

| Kümülatif DEX hacmi | — | 8,78 milyar dolar |

Blast'te güvenlik, denetimler ve akıllı sözleşme riskleri

Mühendislik açısından bakıldığında, Thruster Finance fiyatından daha iyi bir performans sergiliyor. Çekirdek AMM, Şubat 2024'te Code4rena tarafından kamuya açık rekabetçi bir denetimde incelendi ve 11 sözleşmeyi kapsayan yaklaşık 1.465 satır kod incelendi; ayrıca diğer firmalar tarafından da ek incelemeler yapıldı. Sonuç oldukça güven vericiydi: çekirdek sözleşmelerde orta veya daha yüksek şiddette hiçbir sorun bulunmadı, ayrıca zaman kısıtlaması gecikmeleri ve kamuya açık olarak doğrulanabilir kod mevcuttu.

Code4rena yarışması 16-23 Şubat 2024 tarihleri arasında 25.200 dolarlık ödül havuzuyla düzenlendi ve sözleşmeleri, onları çürütmek için yarışan çok sayıda bağımsız denetçinin önüne serdi. Bu tür açık, çekişmeli incelemeler, tek bir özel denetimden daha fazlasını ortaya çıkarma eğilimindedir ki bu da bence Thruster'ın lehine bir durum.

Dürüst olmak gerekirse, bir denetim piyasa riskini değil, kod riskini fiyatlandırır. Gösterge ve yönlendirici sözleşmeleri bu kamu denetiminin kapsamı dışında kaldı ve daha sonra kamuoyuna yansıyan herhangi bir inceleme de olmadı. Bu nedenle, bir kullanıcı takas hesaplamalarına makul bir şekilde güvenebilirken, hiçbir denetimin ele almadığı daha büyük tehlikelerle de karşı karşıya kalabilir: sürekli değer kazanan bir token ve neredeyse tüm kullanıcılarını kaybetmiş bir zincir.

Thruster likidite sağlayıcıları için riskler ve sınırlamalar

Likidite sağlamayı düşünen herkes için riskler somuttur. Klasik risk, geçici kayıptır: Volatilite yüksek bir döviz çiftinde, iki varlığı da elinizde tutmuş olsaydınız elde edeceğinizden daha kötü bir duruma düşebilirsiniz. Bunun da ötesinde, düşük TVL (Toplam Kayıp Değeri), küçük işlemler dışında her şeyde gerçek kayma anlamına gelir ve yoğun likidite pozisyonları aktif bir aralık stratejisi gerektirir, aksi takdirde kazanç sağlamayı bırakırlar. En büyük riskin kodla hiçbir ilgisi yoktur. Thruster'ın sağlığı Blast'a bağlıdır ve Blast'ın kendi L2BEAT risk profili, yükseltme kontrolleri ve köprü güvenliği konusunda ciddi uyarı işaretleri taşımaktadır.

Bu bağımlılığın 2026'deki Thruster Finance kullanıcıları için ne anlama geldiği oldukça açık. Sadece birkaç milyon dolarlık likiditeye sahip bir DEX, fiyatı yatırımcı aleyhine hareket ettirmeden büyük emirleri absorbe edemez; bu nedenle pratik kullanım alanı birkaç paritedeki küçük takaslarla sınırlı kalmıştır. Bir zamanlar likidite sağlamayı cazip kılan getiri fırsatı, hacimle birlikte azalmış ve bunu destekleyen THRUST ödülleri, devam eden emisyonlarla seyreltilmiştir. Çoğu kullanıcı için dürüst değerlendirme, Thruster'ın incelenmesi ilginç ancak riskli olduğudur.

Thruster ve diğer Blast DEX'ler: DeFi ortamı

Thruster, Blast'ta yerel DEX slotunu kazandı, ancak bu slotu kazanması zincirden kaçmasına asla izin vermedi. Aynı likidite için rekabet eden diğer Blast AMM'leriyle karşılaştırıldığında, Thruster'ın avantajı her zaman ilk hareket eden olma statüsü ve Blast'ın yerel getirisi ve puanlarıyla sıkı entegrasyonuydu. Bu avantajlar farm sırasında gerçekti ve sonrasında büyük ölçüde ortadan kalktı. DeFi ortamı için daha geniş ders, yerel bir DEX'in, çok az sapma alanı ile, ev sahibi zincirinin hem avantajlarını hem de dezavantajlarını miras almasıdır. Ekosistem sıcak olduğunda, yerel borsa durdurulamaz görünür; soğuduğunda ise saklanacak yer kalmaz. Ring Protocol ve Fenix gibi isimler aynı mevduatlar için rekabet etti ve Blast'ın teşvikleri kuruduktan sonra hiçbiri büyümeye devam etmenin bir yolunu bulamadı. Aşağıdaki tablo, Thruster'ın her zaman taşıdığı ödünleşmeyi göstermektedir.

| Faktör | İtici | Diğer Patlama DEX'leri |

|---|---|---|

| Başlatma durumu | İlk olarak, Blast tarafından onaylandı | Sonradan katılanlar |

| Doğal verim entegrasyonu | Dahili | Değişkenlik gösterir |

| En yüksek TVL | ~321 milyon dolar | Daha düşük |

| Puan çiftliğinden sonraki kader | Keskin düşüş | Benzer düşüş |

Thruster Finance'ın Blast DeFi hakkında öğrettikleri

Thruster Finance, doğru zamanda yanlış zincirde, ya da en azından zamanı hızla geçen bir zincirde ortaya çıkan, iyi tasarlanmış bir merkeziyetsiz borsadır. Kod sağlamdı, işlem hacmi gerçekti ve tasarım mantıklıydı. Ancak likiditeyi çağıran teşvikler devre dışı bırakıldığında bunların hiçbir önemi kalmadı. Bir araç olarak hala çalışıyor; bir yatırım olarak ise paralı sermaye hakkında ibretlik bir öykü. Açık soru, tek bir protokolden daha büyük: Herhangi bir yerel merkeziyetsiz borsa, hizmet etmek için inşa edildiği zincirin hype döngüsünden daha uzun süre hayatta kalabilir mi, yoksa puanlar tükendiği anda bu kader mühürlenir mi?