Financiamento do propulsor: O Blast-Native DEX e o propulsor V3

Durante alguns meses em 2024, a Thruster Finance foi o ativo mais movimentado em uma das novas blockchains mais badaladas do mercado de criptomoedas. Hoje, seu volume de negociação é uma fração ínfima do que era antes, e seu token está mais de 95% abaixo de sua máxima. Essa discrepância entre o hype e o presente é justamente o seu maior trunfo. A Thruster Finance é a exchange descentralizada nativa da rede Blast de camada 2, e sua curta trajetória até o momento serve como um excelente estudo de caso sobre o que acontece quando a liquidez é alugada com recompensas em vez de ser conquistada com o uso. Esta análise aborda o que o protocolo realmente faz, como seu mecanismo V3 funciona, para que serve o token THRUST e por que os números estão como estão em 2026.

O que é Thruster Finance, a DEX nativa da Blast?

Thruster é um criador de mercado automatizado (AMM) construído especificamente para a Blast, uma blockchain Ethereum de camada 2 lançada em 2024 pela equipe por trás do mercado de NFTs Blur . Chamá-lo de "nativo da Blast" não é marketing. O Thruster foi financiado pelo próprio programa de incentivos da Blast e posicionado como a principal DEX da blockchain desde o primeiro dia, o local onde a maior parte das negociações e da liquidez iniciais deveriam ocorrer.

A função principal é a mesma de qualquer exchange descentralizada: permitir que os usuários troquem criptomoedas sem um livro de ordens ou um custodiante, com cada negociação sendo liquidada como uma transação on-chain em uma rede de camada 2. Você negocia contra um conjunto de ativos em vez de uma contraparte, e um algoritmo define o preço com base na proporção de tokens no conjunto. O que diferenciava o Thruster era a blockchain subjacente. A Blast paga rendimento nativo sobre ETH ocioso e sua stablecoin USDB, então o capital alocado em um pool do Thruster poderia, em teoria, render em três frentes simultaneamente. Essa única escolha de design moldou tudo sobre como o protocolo cresceu e como ele diminuiu.

A Blast chegou com grande alarde. Foi criada por Pacman, o fundador pseudônimo do mercado de NFTs Blur, e lançada com uma campanha de pontos e airdrops que bloqueou bilhões de dólares em depósitos antes mesmo da blockchain ser aberta para desenvolvedores. O principal recurso era o rendimento nativo: em vez de deixar ETH e stablecoins ociosas, a Blast as direcionava para protocolos DeFi de staking e títulos do tesouro, repassando o retorno aos usuários automaticamente. Por um momento, o ecossistema Blast pareceu ser o segmento de crescimento mais rápido das finanças descentralizadas (DeFi). A Thruster foi projetada para se integrar diretamente a essa estrutura, e é por isso que grande parte da liquidez inicial da Blast fluiu por meio dela, em vez de por uma exchange genérica adaptada de outra blockchain.

Como funciona o Thruster V3: uma DEX de liquidez concentrada

A Thruster Finance envia dois modelos de AMM lado a lado, e a diferença é mais importante do que parece.

Fundos de produto constante versus liquidez concentrada

O modelo clássico é a fórmula do produto constante, x vezes y igual a k, a mesma matemática popularizada pelo Uniswap V2. A liquidez é distribuída uniformemente por todos os preços possíveis, o que é simples e confiável, mas desperdiça a maior parte do capital, já que as negociações quase sempre acontecem perto do preço atual. O Thruster V3 é a versão de liquidez concentrada, modelada no Uniswap V3. Aqui, um provedor de liquidez escolhe uma faixa de preço e concentra seus fundos dentro dela. Dentro dessa faixa, o mesmo dinheiro rende muito mais, então as taxas por dólar depositado podem ser muito mais altas. A contrapartida é a gestão ativa: se o preço sair da sua faixa, sua posição para de render e fica totalmente alocada no ativo mais fraco.

Na prática, isso divide os provedores de liquidez em dois grupos. Os provedores passivos tendem a preferir os pools de produto constante, onde um único depósito continua a operar em toda a curva de preços sem qualquer manutenção. Os provedores mais ativos usam intervalos V3 para buscar receitas de taxas mais altas, rebalanceando conforme o mercado se move. Manter ambos os modelos ativos permitiu que a Thruster atendesse a ambos os públicos a partir da mesma interface, o que era importante quando ela tentava ser a plataforma única usada por todos no Blast.

O modelo de triplo rendimento

Foi essa proposta que atraiu o capital. Na maioria das blockchains, um provedor de liquidez ganha apenas uma coisa: taxas de negociação. Na Blast, uma posição em Thruster podia gerar três rendimentos: taxas de negociação de swaps, o rendimento nativo da Blast acumulado automaticamente sobre o ETH e USDB subjacentes e incentivos em tokens THRUST direcionados a esse pool. Por um tempo, o valor combinado pareceu irresistível, e o mercado se comportou de acordo.

Thruster Spaceport, o centro de lançamento simbólico

A Thruster também opera o Spaceport, uma plataforma de lançamento justa para novos tokens nativos da Blast. Novos projetos podiam impulsionar um mercado e a liquidez inicial diretamente na Thruster, o que permitia às equipes explorar a distribuição, mantendo um fluxo constante de novos pares de negociação na exchange e vinculando ainda mais o sucesso do protocolo ao próprio fluxo de negócios da Blast.

O token THRUST e o modelo de governança veTHRUST

THRUST é o token de governança e incentivo da Thruster Finance, e seu design se inspira diretamente na estratégia da Curve. Os detentores bloqueiam THRUST para receber veTHRUST, e esse saldo bloqueado por votação decide quais pools de liquidez receberão as emissões por meio de um sistema de pontuação. Em termos simples: bloqueie o token, vote para onde as recompensas irão e, idealmente, direcione-as para pools dos quais você se beneficia. É um ciclo virtuoso elegante quando um protocolo está crescendo e implacável quando não está, porque as emissões continuam diluindo os detentores, independentemente da chegada de novos usuários.

O lançamento se apoiou fortemente nesse ciclo virtuoso. A Thruster anunciou um airdrop de aproximadamente US$ 35 milhões em THRUST, direcionado aos usuários e provedores de liquidez que a impulsionaram durante a fase de pontos Blast, e um mercado de suborno e recompensas surgiu em torno das emissões, onde projetos podiam efetivamente pagar detentores de veTHRUST para direcionar recompensas para seus pools. O modelo funciona enquanto houver demanda suficiente para absorver a nova oferta. Quando essa demanda cessa, o mesmo mecanismo que impulsionou a exchange se torna um vazamento lento.

A matemática da oferta é a parte que vale a pena analisar com calma, pois explica a pressão persistente de baixa sobre os preços.

| Captura de tela do token THRUST (junho de 2026) | Figura |

|---|---|

| Preço | ~$0,0061 |

| valor de mercado | aproximadamente US$ 953 mil |

| Avaliação totalmente diluída | Aproximadamente US$ 3,07 milhões |

| Fornecimento total | 500.000.000 |

| Suprimento circulante | 155,4 milhões (31,1%) |

| recorde histórico | ~$0,2221 |

Dois números aí deveriam te fazer parar de pensar. A avaliação totalmente diluída está abaixo dos US$ 7,5 milhões que a equipe arrecadou na rodada seed. E apenas cerca de 31% da oferta está em circulação, o que significa que aproximadamente 40% do total ainda está esperando para ser emitido pelos mecanismos de emissão. Isso representa um fluxo constante de novos tokens chegando a um mercado que não está mais crescendo.

Thruster em números: TVL e volume de negociação

É aqui que a análise da Thruster Finance justifica seu título, pois as estatísticas on-chain contam uma história que a maioria dos concorrentes ignora.

A ascensão, surfando na onda da mania dos pontos Blast.

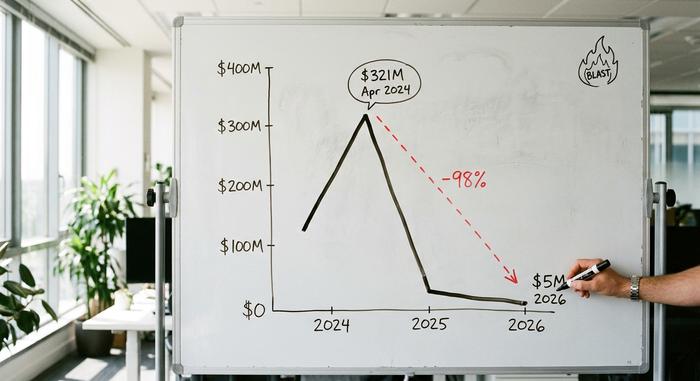

No início de 2024, a Blast realizou uma campanha agressiva de pontos, e a Thruster foi a principal plataforma para acumular esses pontos. Em seu auge, em abril de 2024, o valor total bloqueado (TVL) da Thruster atingiu cerca de US$ 321 milhões , de acordo com análises on-chain, tornando-se o maior aplicativo descentralizado (dApp) da blockchain. O volume acumulado de negociações em seus pools V3 ultrapassou US$ 8,78 bilhões desde então, o que demonstra que a atividade não foi ilusória enquanto durou.

O capital por trás do projeto também era considerável. Em abril de 2024, a Thruster levantou US$ 7,5 milhões em uma rodada seed liderada pela Pantera Capital , com uma avaliação de US$ 70 milhões, e contou com o apoio da OKX Ventures, ParaFi e Mirana Ventures, sendo descrita na época como o maior dApp da Blast. Para um projeto com apenas algumas semanas de existência, isso representou um forte voto de confiança.

O desvanecimento, após o airdrop

Então as recompensas acabaram e a liquidez desapareceu. Em junho de 2026, o TVL combinado das versões 2 e 3 da Thruster havia caído para aproximadamente US$ 5 milhões, segundo a DeFiLlama, uma queda de cerca de 98% em relação ao pico. A exchange agora lista um número de pares ativos de um dígito, com WETH contra USDB representando a maior parte das negociações restantes. Isso não aconteceu isoladamente. A própria Blast atingiu um pico de quase US$ 2,2 bilhões em TVL em meados de 2024 e, desde então, perdeu cerca de 97% desse valor; a blockchain detém apenas cerca de US$ 70 milhões hoje , aproximadamente 0,12% de todo o valor da camada 2. A Thruster não fracassou por seus próprios méritos, mas sim por ter sido afetada pela queda da sua própria blockchain.

| Métrica | Pico (2024) | Agora (2026) |

|---|---|---|

| Propulsor TVL | Aproximadamente US$ 321 milhões | Aproximadamente US$ 5 milhões |

| Valor Blast L2 | Aproximadamente US$ 2,2 bilhões | Aproximadamente US$ 70 milhões |

| Posição na explosão | #1 dApp | DEX silencioso |

| Volume cumulativo de DEX | — | US$ 8,78 bilhões |

Segurança, auditorias e riscos de contratos inteligentes no Blast

Em termos de engenharia, a Thruster Finance oferece um desempenho superior ao que o preço sugere. O núcleo do AMM foi revisado pela Code4rena em uma auditoria pública e competitiva em fevereiro de 2024, abrangendo cerca de 1.465 linhas de código em 11 contratos, e revisões adicionais foram realizadas por outras empresas. O resultado principal foi tranquilizador: nenhum problema de gravidade média ou alta nos contratos principais, além de atrasos no bloqueio de tempo e código publicamente verificável.

O concurso Code4rena decorreu de 16 a 23 de fevereiro de 2024, com um prémio total de 25.200 dólares, e colocou os contratos à mercê de um grande número de auditores independentes que competiam para os invalidar. Uma revisão aberta e contraditória deste tipo tende a revelar mais do que uma única auditoria privada, o que, creio eu, conta a favor da Thruster.

A ressalva honesta é que uma auditoria avalia o risco do código, não o risco de mercado. Os contratos de medição e roteamento ficaram fora do escopo dessa auditoria pública, e nenhuma revisão posterior veio à tona. Portanto, um usuário pode razoavelmente confiar nos cálculos de swap, mesmo enfrentando os perigos maiores que nenhuma auditoria aborda: um token que continua a se valorizar e uma blockchain que perdeu quase todos os seus usuários.

Riscos e limitações para provedores de liquidez da Thruster

Para quem considera fornecer liquidez, os riscos são concretos. A perda impermanente é o risco clássico: em um par volátil, você pode acabar em situação pior do que se simplesmente tivesse mantido os dois ativos. Além disso, um TVL (Valor Total Perdido) baixo significa derrapagem real em qualquer negociação que não seja de pequeno porte, e posições com liquidez concentrada precisam de uma estratégia ativa de intervalo de negociação, caso contrário, param de gerar lucro. O maior risco não tem nada a ver com o código. A saúde do Thruster está atrelada à do Blast, e o próprio perfil de risco L2BEAT do Blast apresenta sérias preocupações em relação aos controles de atualização e à segurança da ponte.

O que essa dependência significa para os usuários da Thruster Finance em 2026 é bastante evidente. Uma DEX com apenas alguns milhões de dólares em liquidez não consegue absorver grandes ordens sem movimentar o preço contra o trader, então o uso prático se restringiu a pequenos swaps em alguns pares. A oportunidade de rendimento que antes tornava o fornecimento de liquidez atraente diminuiu junto com o volume, e as recompensas em THRUST que a sustentavam agora estão diluídas pelas emissões contínuas. Para a maioria dos usuários, a avaliação honesta é que a Thruster é interessante de se estudar e arriscada de se explorar.

Thruster versus outras DEXs da Blast: o cenário DeFi

A Thruster conquistou a vaga de DEX nativa na Blast, mas essa conquista nunca a permitiu escapar da blockchain. Comparada a outras AMMs da Blast que competiam pela mesma liquidez, a vantagem da Thruster sempre foi seu status de pioneira e sua forte integração com o sistema de recompensas e pontos nativo da Blast. Essas vantagens foram reais durante o período de financiamento coletivo, mas praticamente desapareceram depois. A lição mais ampla para o cenário DeFi é que uma DEX nativa herda tanto os pontos positivos quanto os negativos da sua blockchain hospedeira, com pouca margem para divergência. Quando o ecossistema está aquecido, a exchange nativa parece imparável; quando esfria, não há para onde fugir. Nomes como Ring Protocol e Fenix competiram pelos mesmos depósitos, e nenhum deles conseguiu continuar crescendo depois que os incentivos da Blast acabaram. A tabela abaixo ilustra a relação de troca que a Thruster sempre carregou.

| Fator | Propulsor | Outras DEXs de Explosão |

|---|---|---|

| Status de lançamento | Primeiro, aprovado pela Blast | participantes posteriores |

| integração de rendimento nativo | Construído em | Varia |

| TVL de pico | Aproximadamente US$ 321 milhões | Mais baixo |

| Destino após a fazenda de pontos | Queda acentuada | declínio semelhante |

O que a Thruster Finance ensina sobre o Blast DeFi

A Thruster Finance é uma exchange descentralizada bem construída que chegou no momento certo, mas na blockchain errada, ou pelo menos em uma blockchain cujo momento passou rápido. O código se manteve estável, o volume de negociação foi real e o design era sensato. Nada disso importou quando os incentivos que geravam liquidez foram desligados. Como ferramenta, ainda funciona; como investimento, é um conto de advertência sobre capital mercenário. A questão em aberto é maior do que um único protocolo: será que alguma DEX nativa consegue sobreviver ao ciclo de hype da blockchain para a qual foi criada, ou esse destino está selado no momento em que os pontos se esgotam?