Thruster Finance : Le DEX Blast-Native et Thruster V3

Pendant quelques mois en 2024, Thruster Finance était l'application la plus active sur l'une des nouvelles blockchains les plus en vue du monde des cryptomonnaies. Aujourd'hui, son volume d'échanges est bien inférieur à celui d'antan, et son token se situe à plus de 95 % en dessous de son plus haut niveau. Cet écart entre l'engouement initial et la situation actuelle est précisément ce qui la rend si intéressante. Thruster Finance est la plateforme d'échange décentralisée native du réseau Blast de couche 2, et sa courte existence constitue un cas d'école illustrant les conséquences d'une liquidité louée avec des récompenses plutôt que gagnée par l'utilisation. Cette analyse décrit le fonctionnement du protocole, son moteur V3, l'utilité du token THRUST et explique les chiffres observés en 2024.

Qu'est-ce que Thruster Finance, le DEX natif de Blast ?

Thruster est un teneur de marché automatisé (AMM) conçu spécifiquement pour Blast, une blockchain Ethereum de couche 2 lancée en 2024 par l'équipe à l'origine de la plateforme Blur NFT . Le terme « natif de Blast » n'est pas un argument marketing. Thruster a été financé par le programme d'incitation de Blast et positionné dès le départ comme le DEX phare de la blockchain, destiné à concentrer l'essentiel des transactions et de la liquidité initiales.

Le principe de base est le même que pour toute plateforme d'échange décentralisée : permettre aux utilisateurs d'échanger des cryptomonnaies sans carnet d'ordres ni dépositaire, chaque transaction étant résolue directement sur la blockchain, au sein d'un réseau de couche 2. Les échanges se font contre un pool d'actifs plutôt que contre une contrepartie, et un algorithme fixe le prix en fonction du ratio des tokens dans le pool. La particularité de Thruster résidait dans la blockchain sous-jacente. Blast verse un rendement natif sur l'ETH inactif et son stablecoin USDB ; ainsi, les capitaux déposés dans un pool Thruster pouvaient, en théorie, générer des revenus sur trois fronts simultanément. Ce choix de conception a façonné l'évolution du protocole, de sa croissance à sa réduction.

Blast a fait une entrée remarquée. Créé par Pacman, le fondateur pseudonyme de la plateforme Blur NFT, le projet a été lancé avec une campagne de points et de distribution gratuite qui a bloqué des milliards de dollars de dépôts avant même l'ouverture de la blockchain aux développeurs. Le rendement natif était son principal atout : au lieu de laisser l'ETH et les stablecoins inactifs, Blast les a investis dans des protocoles DeFi de staking et de bons du Trésor, et a redistribué automatiquement les gains aux utilisateurs. Pendant un temps, l'écosystème Blast a semblé être le secteur de la finance décentralisée (DeFi) connaissant la croissance la plus rapide. Thruster a été conçu pour s'intégrer directement à ce système, ce qui explique pourquoi une grande partie de la liquidité initiale de Blast y a transité, plutôt que par une plateforme d'échange générique importée d'une autre blockchain.

Comment fonctionne Thruster V3 : un DEX de liquidité concentrée

Thruster Finance livre deux modèles d'AMM côte à côte, et la différence est plus importante qu'il n'y paraît.

Pools à produits constants versus liquidité concentrée

Le modèle classique repose sur la formule du produit constant, x × y = k, popularisée par Uniswap V2. La liquidité est répartie uniformément sur tous les prix possibles, ce qui est simple et fiable, mais entraîne un gaspillage important de capital, les transactions ayant presque toujours lieu à proximité du prix actuel. Thruster V3 est la version à liquidité concentrée, inspirée d'Uniswap V3. Ici, un fournisseur de liquidité choisit une fourchette de prix et y concentre ses fonds. À l'intérieur de cette fourchette, le même capital est bien plus productif, ce qui peut engendrer des frais beaucoup plus élevés par dollar déposé. En contrepartie, une gestion active est nécessaire : si le prix sort de votre fourchette, votre position cesse de générer des revenus et se retrouve entièrement investie dans l'actif le plus faible.

En pratique, cela divise les fournisseurs de liquidités en deux catégories. Les fournisseurs passifs privilégient généralement les pools à produit constant, où un seul dépôt assure le fonctionnement sur toute la courbe de prix sans intervention. Les fournisseurs plus actifs utilisent les plages V3 pour générer des revenus de commissions plus élevés, en rééquilibrant leurs pools en fonction des fluctuations du marché. Le maintien de ces deux modèles a permis à Thruster de servir les deux types d'utilisateurs depuis une interface unique, un atout majeur lorsqu'il s'est imposé comme la plateforme de référence pour tous les utilisateurs de Blast.

Le modèle à triple rendement

C’est cet argument qui a attiré les capitaux. Sur la plupart des blockchains, un fournisseur de liquidités ne gagne qu’une chose : les frais de transaction. Sur Blast, une position Thruster pouvait en cumuler trois : les frais de transaction issus des swaps, le rendement natif de Blast généré automatiquement sur les ETH et USDB sous-jacents, et les incitations en tokens THRUST destinées à ce pool. Pendant un temps, le total semblait irrésistible, et le marché a réagi en conséquence.

Port spatial Thruster, le centre de lancement symbolique

Thruster gère également Spaceport, une plateforme de lancement équitable pour les nouveaux tokens natifs de Blast. Les nouveaux projets peuvent ainsi démarrer un marché et une liquidité initiale directement sur Thruster, ce qui permet aux équipes d'explorer la distribution tout en assurant un flux constant de nouvelles paires de trading sur la plateforme et en liant encore plus étroitement le succès du protocole au flux d'échanges de Blast.

Le jeton THRUST et le modèle de gouvernance veTHRUST

THRUST est le jeton de gouvernance et d'incitation de Thruster Finance, et sa conception s'inspire directement du modèle de Curve. Les détenteurs bloquent leurs THRUST pour recevoir des veTHRUST, et ce solde bloqué par vote détermine, via un système de jauge, les pools de liquidité qui reçoivent les émissions. En clair : bloquez le jeton, votez pour la répartition des récompenses et, idéalement, privilégiez les pools dont vous bénéficiez. C'est un cercle vertueux efficace lorsqu'un protocole est en pleine croissance, mais impitoyable lorsqu'il stagne, car les émissions continuent de diluer la valeur des jetons des détenteurs, que de nouveaux utilisateurs arrivent ou non.

Le lancement s'est fortement appuyé sur cet effet d'entraînement. Thruster a annoncé un airdrop d'environ 35 millions de dollars en THRUST destiné aux utilisateurs et aux fournisseurs de liquidités qui l'avaient soutenu durant la phase des points Blast. Un marché parallèle, basé sur la corruption et l'attribution de récompenses, s'est développé autour de ces émissions, permettant aux projets de rémunérer les détenteurs de veTHRUST pour qu'ils orientent les récompenses vers leurs pools. Ce modèle fonctionne tant que la demande continue d'absorber la nouvelle offre. Lorsqu'elle s'interrompt, le mécanisme initial qui a permis à la plateforme de se transformer en une fuite progressive.

C’est le calcul de l’offre qui mérite qu’on s’y attarde, car il explique la pression persistante à la baisse sur les prix.

| Aperçu du jeton THRUST (juin 2026) | Chiffre |

|---|---|

| Prix | ~0,0061 $ |

| Capitalisation boursière | ~953 000 $ |

| Évaluation entièrement diluée | ~3,07 millions de dollars |

| Approvisionnement total | 500 000 000 |

| Alimentation en circulation | 155,4 millions (31,1 %) |

| Record absolu | ~0,2221 $ |

Deux chiffres devraient vous alerter. La valorisation après dilution est inférieure aux 7,5 millions de dollars levés lors du premier tour de table. De plus, seulement 31 % de l'offre est en circulation, ce qui signifie qu'environ 40 % du total restent à distribuer. Cela représente un flux constant de nouveaux jetons sur un marché qui n'est plus en croissance.

Thruster en chiffres : TVL et volume de transactions

C’est là que l’analyse de Thruster Finance mérite son titre, car les statistiques on-chain racontent une histoire que les concurrents omettent généralement.

La montée en puissance, surfant sur la vague des points Blast

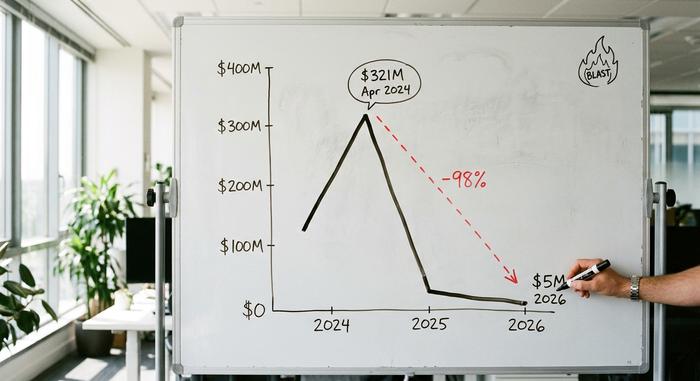

Début 2024, Blast a lancé une campagne de points intensive, et Thruster était la plateforme principale pour les accumuler. À son apogée, en avril 2024, la valeur totale bloquée (TVL) de Thruster a atteint environ 321 millions de dollars , selon les analyses on-chain, et l'application est devenue la plus importante du réseau. Le volume cumulé des échanges sur ses pools V3 a depuis dépassé 8,78 milliards de dollars, ce qui prouve que cette activité n'était pas illusoire.

Le financement était conséquent. En avril 2024, Thruster a levé 7,5 millions de dollars lors d'un tour de table d'amorçage mené par Pantera Capital , pour une valorisation de 70 millions de dollars. Parmi les investisseurs figuraient également OKX Ventures, ParaFi et Mirana Ventures, et l'application était alors présentée comme la plus importante dApp sur Blast. Pour un projet lancé quelques semaines auparavant, c'était un gage de confiance indéniable.

Le fondu, après le largage aérien

Puis les récompenses ont cessé et la liquidité s'est évaporée. En juin 2026, la TVL combinée des versions 2 et 3 de Thruster avait chuté à environ 5 millions de dollars, selon DeFiLlama, soit une baisse d'environ 98 % par rapport à son pic. La plateforme ne propose plus qu'une poignée de paires actives, la paire WETH/USDB représentant la majeure partie des échanges restants. Cette situation n'est pas un phénomène isolé. Blast, qui avait culminé à près de 2,2 milliards de dollars de TVL mi-2024, en a depuis perdu environ 97 %. La blockchain ne sécurise plus aujourd'hui qu'environ 70 millions de dollars , soit environ 0,12 % de la valeur totale de la couche 2. Thruster n'a pas tant échoué de son propre fait que subi les conséquences de la chute de sa blockchain.

| Métrique | Pic (2024) | Maintenant (2026) |

|---|---|---|

| Propulseur TVL | ~321 millions de dollars | ~5 millions de dollars |

| Valeur de l'explosion L2 | ~2,2 milliards de dollars | ~70 millions de dollars |

| Position sur l'explosion | #1 dApp | DEX silencieux |

| Volume cumulatif de DEX | — | 8,78 milliards de dollars |

Sécurité, audits et risques liés aux contrats intelligents sur Blast

Sur le plan technique, Thruster Finance offre des performances supérieures à ce que son prix laisse supposer. Son architecture AMM principale a fait l'objet d'un audit public concurrentiel réalisé par Code4rena en février 2024, portant sur environ 1 465 lignes de code réparties sur 11 contrats. Des audits complémentaires ont été menés par d'autres entreprises. Le principal résultat est rassurant : aucun problème de gravité moyenne ou élevée n'a été constaté dans les contrats principaux, et le respect des délais de livraison a été assuré, avec un code vérifiable publiquement.

Le concours Code4rena s'est déroulé du 16 au 23 février 2024, avec une cagnotte de 25 200 $, et a soumis les contrats à un grand nombre d'auditeurs indépendants qui se sont affrontés pour les invalider. Un examen ouvert et contradictoire de ce type tend à révéler davantage d'anomalies qu'un seul audit privé, ce qui, à mon avis, joue en faveur de Thruster.

Il convient toutefois de préciser qu'un audit évalue le risque lié au code, et non le risque de marché. Les contrats de jauge et de routage n'ont pas été inclus dans cet audit public, et aucun examen ultérieur n'a été rendu public. Par conséquent, un utilisateur peut raisonnablement faire confiance aux calculs d'échange tout en s'exposant à des dangers plus importants qu'aucun audit ne prend en compte : un jeton dont la valeur ne cesse d'augmenter et une chaîne qui a perdu la quasi-totalité de ses utilisateurs.

Risques et limites pour les fournisseurs de liquidités Thruster

Pour quiconque envisage de fournir des liquidités, les risques sont bien réels. La perte impermanente est le risque classique : sur une paire volatile, vous pouvez vous retrouver dans une situation pire que si vous aviez simplement conservé les deux actifs. De plus, une faible TVL entraîne un slippage important sur toutes les transactions, sauf les plus petites, et les positions à liquidité concentrée nécessitent une stratégie de range active, sous peine de cesser d'être rentables. Le risque le plus important est indépendant du code. La fiabilité de Thruster est intrinsèquement liée à celle de Blast, et le profil de risque L2BEAT de Blast présente de sérieuses lacunes concernant les contrôles de mise à niveau et la sécurité du pont.

Les conséquences de cette dépendance pour les utilisateurs de Thruster Finance en 2020 sont assez claires. Un DEX disposant de seulement quelques millions de dollars de liquidités ne peut absorber les ordres importants sans impacter le prix au détriment du trader. De ce fait, son utilisation pratique se limite désormais aux petits échanges sur une poignée de paires. Le potentiel de rendement qui rendait autrefois la fourniture de liquidités attractive s'est amenuisé avec le volume, et les récompenses THRUST qui le compensaient sont maintenant diluées par les émissions continues. Pour la plupart des utilisateurs, le constat est sans appel : Thruster est intéressant à étudier, mais risqué à exploiter.

Thruster face aux autres DEX de Blast : le paysage de la DeFi

Thruster a décroché le rôle de DEX natif sur Blast, mais cette position ne lui a jamais permis de s'émanciper de la blockchain. Comparé aux autres AMM de Blast en lice pour la même liquidité, l'avantage de Thruster a toujours résidé dans son statut de pionnier et son intégration étroite avec le système de rendement et de points natifs de Blast. Ces avantages étaient bien réels pendant la période faste, mais se sont largement estompés par la suite. La leçon principale pour l'écosystème DeFi est qu'un DEX natif hérite des atouts et des faiblesses de sa blockchain hôte, avec une marge de manœuvre très réduite. Lorsque l'écosystème est en pleine expansion, la plateforme d'échange native semble invincible ; lorsqu'il ralentit, elle est en difficulté. Des acteurs comme Ring Protocol et Fenix se sont disputé les mêmes dépôts, et aucun n'a réussi à maintenir sa croissance une fois les incitations de Blast taries. Le tableau ci-dessous illustre le compromis que Thruster a toujours dû faire.

| Facteur | Propulseur | Autres DEX de Blast |

|---|---|---|

| État du lancement | Tout d'abord, approuvé par Blast | Les participants suivants |

| intégration native du rendement | Intégré dans | Variable |

| TVL de pointe | ~321 millions de dollars | Inférieur |

| Destin après la ferme de points | Forte baisse | déclin similaire |

Ce que Thruster Finance nous apprend sur Blast DeFi

Thruster Finance est une plateforme d'échange décentralisée bien conçue, arrivée au mauvais moment sur la mauvaise blockchain, ou du moins sur une blockchain dont la popularité a été éphémère. Le code était robuste, le volume d'échanges réel et la conception judicieuse. Tout cela a été vain une fois les incitations à générer la liquidité supprimées. En tant qu'outil, elle fonctionne encore ; en tant qu'investissement, elle est une mise en garde contre les dérives du capitalisme mercenaire. La question qui se pose dépasse le cadre d'un simple protocole : une plateforme d'échange décentralisée native peut-elle survivre à l'engouement passager de la blockchain pour laquelle elle a été conçue, ou son sort est-il scellé dès que les points s'épuisent ?