Thruster Finance: صرافی غیرمتمرکز بومی Blast و Thruster V3

برای چند ماه در سال ۲۰۲۴، Thruster Finance شلوغترین بخش یکی از پرسروصداترین زنجیرههای جدید کریپتو بود. امروزه حجم معاملات آن بخش کوچکی از حجم معاملات قبلی خود را دارد و توکن آن بیش از ۹۵٪ پایینتر از اوج خود قرار دارد. این شکاف بین هیاهوی تبلیغاتی و وضعیت فعلی، مفیدترین نکته در مورد آن است. Thruster Finance صرافی غیرمتمرکز بومی شبکه لایه ۲ Blast است و عمر کوتاه آن تاکنون، یک مطالعه موردی واضح در مورد اتفاقی است که هنگام اجاره نقدینگی با پاداش به جای کسب آن با استفاده، رخ میدهد. این بررسی به بررسی عملکرد واقعی پروتکل، نحوه کار موتور V3 آن، کاربرد توکن THRUST و دلیل شکل ظاهری اعداد در 2026 میپردازد.

Thruster Finance، صرافی غیرمتمرکز بومی Blast چیست؟

Thruster یک بازارساز خودکار (AMM) است که بهطور خاص برای Blast، یک زنجیره لایه ۲ اتریوم که در سال ۲۰۲۴ توسط تیم پشت بازار Blur NFT راهاندازی شد، ساخته شده است. نامیدن آن بهعنوان «blast-native» بازاریابی نیست. Thruster توسط برنامه تشویقی خود Blast راهاندازی شد و از روز اول بهعنوان DEX پرچمدار این زنجیره، جایی که قرار بود بیشتر معاملات و نقدینگی اولیه در آن قرار گیرد، قرار گرفت.

کار اصلی مانند هر صرافی غیرمتمرکز دیگری است: به کاربران اجازه دهید بدون دفتر سفارش یا متولی، بین ارزهای دیجیتال مبادله کنند و هر معامله به عنوان یک تراکنش درون زنجیرهای در یک شبکه لایه ۲ انجام میشود. شما به جای یک طرف مقابل، با مجموعهای از داراییها معامله میکنید و یک الگوریتم قیمت را بر اساس نسبت توکنهای موجود در استخر تعیین میکند. چیزی که Thruster را متمایز میکرد، زنجیره زیرین آن بود. Blast به ETH بیکار و استیبل کوین USDB آن، سود بومی پرداخت میکند، بنابراین سرمایهای که در یک استخر Thruster پارک شده است، از نظر تئوری میتواند همزمان در سه جبهه سود کسب کند. این انتخاب واحد در طراحی، همه چیز را در مورد نحوه رشد و کاهش پروتکل شکل داد.

خود Blast با هیاهوی غیرمعمولی از راه رسید. این پلتفرم توسط Pacman، بنیانگذار مستعار بازار Blur NFT، ساخته شد و با یک کمپین امتیاز و ایردراپ راهاندازی شد که میلیاردها دلار سپرده را قبل از اینکه بلاکچین حتی برای توسعهدهندگان باز شود، مسدود کرد. بازده بومی ویژگی اصلی بود: Blast به جای اینکه اجازه دهد ETH و استیبل کوینها بیکار بمانند، آنها را به پروتکلهای DeFi استیکینگ و اوراق خزانه هدایت کرد و بازده را به طور خودکار به کاربران بازگرداند. برای لحظهای، اکوسیستم Blast مانند سریعترین گوشه در حال رشد امور مالی غیرمتمرکز (DeFi) به نظر میرسید. Thruster طوری طراحی شده بود که مستقیماً به آن دستگاه متصل شود، به همین دلیل است که بخش زیادی از نقدینگی اولیه Blast از طریق آن جریان یافت، نه از طریق یک صرافی عمومی که از زنجیره دیگری منتقل شده بود.

نحوه کار Thruster V3: یک صرافی غیرمتمرکز با نقدینگی متمرکز

Thruster Finance دو طرح AMM را در کنار هم ارسال میکند، و تفاوت آنها بیش از آنچه به نظر میرسد اهمیت دارد.

استخرهای محصول ثابت در مقابل نقدینگی متمرکز

مدل کلاسیک، فرمول حاصلضرب ثابت است، x ضربدر y برابر است با k، همان ریاضی که Uniswap V2 رواج داد. نقدینگی به طور مساوی در هر قیمت ممکن پخش میشود، که ساده و قابل اعتماد است اما بیشتر سرمایه را هدر میدهد، زیرا معاملات تقریباً همیشه نزدیک به قیمت فعلی اتفاق میافتند. Thruster V3 نسخه نقدینگی متمرکز است که بر اساس Uniswap V3 مدلسازی شده است. در اینجا یک ارائهدهنده نقدینگی یک محدوده قیمت را انتخاب میکند و وجوه خود را در داخل آن متمرکز میکند. در داخل آن محدوده، همان پول کار بسیار بیشتری انجام میدهد، بنابراین کارمزد به ازای هر دلار سپردهگذاری شده میتواند بسیار بیشتر باشد. معامله، مدیریت فعال است: اگر قیمت از محدوده شما خارج شود، موقعیت شما دیگر سود نمیکند و کاملاً در دارایی ضعیفتر قرار میگیرد.

در عمل، این امر ارائهدهندگان نقدینگی را به دو دسته تقسیم میکند. ارائهدهندگان غیرفعال تمایل دارند استخرهای با محصول ثابت را ترجیح دهند، جایی که یک سپرده واحد بدون هیچ گونه نگهداری در کل منحنی قیمت به کار خود ادامه میدهد. ارائهدهندگان فعالتر از محدودههای V3 برای دستیابی به درآمد کارمزد بالاتر استفاده میکنند و با حرکت بازار، تعادل را دوباره برقرار میکنند. فعال نگه داشتن هر دو مدل به Thruster اجازه میدهد تا به هر دو گروه از یک رابط کاربری یکسان خدمترسانی کند، که این امر زمانی اهمیت داشت که Thruster سعی داشت تنها مکانی باشد که همه در Blast از آن استفاده میکنند.

مدل بازده سهگانه

این همان چیزی بود که سرمایه را به سمت خود جذب کرد. در اکثر زنجیرهها، یک ارائهدهنده نقدینگی یک چیز به دست میآورد: کارمزد معاملات. در Blast، یک موقعیت Thruster میتواند سه چیز را در خود جای دهد: کارمزد معاملات از طریق سواپها، سود خودکار Blast روی ETH و USDB اصلی، و مشوقهای توکن THRUST که به آن استخر هدایت میشوند. برای مدتی، این عدد ترکیبی مقاومتناپذیر به نظر میرسید و بازار نیز بر این اساس رفتار کرد.

پایگاه فضایی تراستر، مرکز پرتاب توکن

تراستر همچنین اسپیسپورت، یک پلتفرم راهاندازی منصفانه برای توکنهای جدید بومی Blast، را اداره میکند. پروژههای جدید میتوانند بازار و نقدینگی اولیه را مستقیماً در تراستر راهاندازی کنند، که به تیمها اجازه میدهد توزیع را بررسی کنند و در عین حال جفتهای معاملاتی جدید را در صرافی نگه دارند و سرنوشت پروتکل را حتی بیشتر به جریان معاملات خود Blast گره بزنند.

توکن THRUST و مدل حاکمیتی veTHRUST

THRUST توکن حاکمیتی و تشویقی Thruster Finance است و طراحی آن مستقیماً از دفترچه راهنمای Curve گرفته شده است. دارندگان، THRUST را قفل میکنند تا veTHRUST دریافت کنند و آن موجودی قفلشده با رأی، از طریق یک سیستم سنجش، تصمیم میگیرد که کدام استخرهای نقدینگی، انتشار را دریافت کنند. به عبارت ساده: توکن را قفل کنید، در مورد محل دریافت پاداشها رأی دهید و در حالت ایدهآل، آنها را به استخرهایی که از آنها سود میبرید، هدایت کنید. وقتی یک پروتکل در حال رشد است، این یک چرخ لنگر زیبا و وقتی اینطور نیست، یک چرخ لنگر بیرحم است، زیرا انتشار، چه کاربران جدید بیایند و چه نیایند، همچنان دارندگان را تضعیف میکند.

این راهاندازی به شدت به آن چرخ لنگر متکی بود. تراستر (Thruster) از یک ایردراپ تقریباً ۳۵ میلیون دلاری THRUST خبر داد که کاربران و ارائهدهندگان نقدینگی را که آن را از مرحله امتیازهای انفجار (Blast points) عبور داده بودند، هدف قرار میداد و یک بازار سنجش و رشوه پیرامون انتشارها (emissions) رشد کرد، جایی که پروژهها میتوانستند به طور مؤثر به دارندگان veTHRUST پول بدهند تا پاداشها را به سمت استخرهای خود هدایت کنند. این مدل تا زمانی که تقاضای جدید برای جذب عرضه جدید ادامه یابد، کار میکند. وقتی این روند متوقف شود، همان مکانیسمی که صرافی را خود راهاندازی کرده بود، به یک نشت آهسته تبدیل میشود.

ریاضی عرضه بخشی است که ارزش دارد کمی آرامتر به آن بپردازیم، زیرا فشار نزولی مداوم بر قیمت را توضیح میدهد.

| تصویر لحظهای توکن THRUST (ژوئن ۲۰۲۶) | شکل |

|---|---|

| قیمت | ~۰.۰۰۶۱ دلار |

| ارزش بازار | حدود ۹۵۳ هزار دلار |

| ارزیابی کاملاً رقیقشده | حدود ۳.۰۷ میلیون دلار |

| کل عرضه | ۵۰۰،۰۰۰،۰۰۰ |

| منبع تغذیه در گردش | ۱۵۵.۴ میلیون (۳۱.۱٪) |

| بالاترین رکورد تمام دوران | ۰.۲۲۲۱ دلار |

دو عدد باید شما را متوقف کند. ارزشگذاری کاملاً رقیقشده کمتر از ۷.۵ میلیون دلاری است که تیم در دور اولیه خود جمعآوری کرد. و تنها حدود ۳۱٪ از عرضه در گردش است، به این معنی که تقریباً ۴۰٪ از کل هنوز منتظر انتشار از طریق گیجها است. این یک جریان ثابت از توکنهای جدید است که به بازاری که دیگر در حال رشد نیست، ضربه میزند.

اعداد و ارقام: TVL و حجم معاملات

اینجاست که بررسی Thruster Finance عنوان خود را کسب میکند، زیرا آمار درون زنجیرهای داستانی را روایت میکند که رقبا اکثراً از آن صرف نظر میکنند.

اشعار معنی: ظهور، سوار بر شیدایی امتیاز انفجار

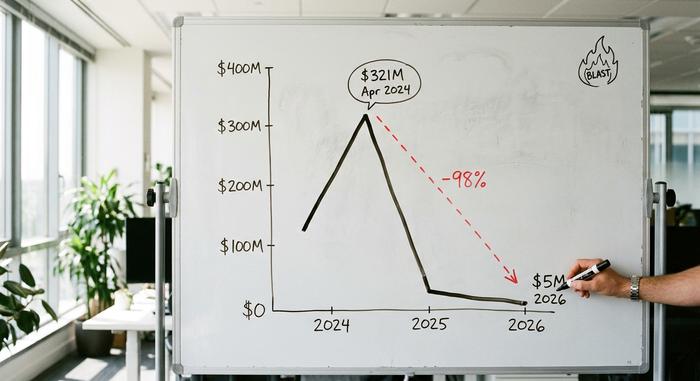

در اوایل سال ۲۰۲۴، Blast یک کمپین امتیازگیری تهاجمی راهاندازی کرد و Thruster محل اصلی استخراج آن بود. طبق تحلیلهای درون زنجیرهای، در اوج خود در آوریل ۲۰۲۴، کل ارزش قفلشده (TVL) Thruster به حدود ۳۲۱ میلیون دلار رسید و به بزرگترین برنامه غیرمتمرکز (dApp) در زنجیره تبدیل شد. حجم معاملات تجمعی در استخرهای V3 آن از آن زمان تاکنون از ۸.۷۸ میلیارد دلار گذشته است که نشان میدهد این فعالیت در طول مدت فعالیت، توهم نبوده است.

سرمایه پشت آن نیز جدی بود. در آوریل ۲۰۲۴، Thruster با ارزشگذاری ۷۰ میلیون دلاری، ۷.۵ میلیون دلار سرمایه اولیه به رهبری Pantera Capital جمعآوری کرد که OKX Ventures، ParaFi و Mirana Ventures از جمله حامیان آن بودند و در آن زمان به عنوان بزرگترین dApp در Blast توصیف شد. برای پروژهای که تنها چند هفته از عمر آن میگذشت، این یک رأی اعتماد قوی بود.

محو شدن، بعد از ایردراپ

سپس پاداشها پایان یافت و نقدینگی از بین رفت. تا ژوئن ۲۰۲۶، مجموع ارزش کل تراکنشهای V2 و V3 تراستر (Thruster) به ازای هر DeFiLlama به حدود ۵ میلیون دلار کاهش یافت که حدود ۹۸ درصد از اوج خود کاهش یافته است. این صرافی اکنون تعداد جفتهای فعال تک رقمی را فهرست میکند و WETH در برابر USDB بیشترین سهم معاملات باقیمانده را به خود اختصاص داده است. این اتفاق در خلأ رخ نداده است. خود Blast در اواسط سال ۲۰۲۴ به اوج خود یعنی نزدیک به ۲.۲ میلیارد دلار ارزش کل تراکنشها رسید و از آن زمان حدود ۹۷ درصد از آن را از دست داده است. این زنجیره امروز تنها حدود ۷۰ میلیون دلار ، تقریباً ۰.۱۲ درصد از کل ارزش لایه ۲، را در اختیار دارد. تراستر به خودی خود شکست نخورد، بلکه زنجیره خود را به سمت پایین هدایت کرد.

| متریک | اوج (۲۰۲۴) | حالا (2026) |

|---|---|---|

| تراستر تیویال | حدود ۳۲۱ میلیون دلار | حدود ۵ میلیون دلار |

| مقدار انفجار L2 | حدود ۲.۲ میلیارد دلار | حدود ۷۰ میلیون دلار |

| موقعیت در انفجار | #1 برنامه غیرمتمرکز | DEX بیصدا |

| حجم تجمعی DEX | — | ۸.۷۸ میلیارد دلار |

امنیت، حسابرسیها و ریسک قرارداد هوشمند در Blast

از نظر مهندسی، Thruster Finance بهتر از قیمتش است. AMM اصلی توسط Code4rena در یک ممیزی رقابتی عمومی در فوریه 2024 بررسی شد که حدود 1465 خط کد را در 11 قرارداد پوشش میداد و بررسیهای بیشتری توسط سایر شرکتها انجام شد. نتیجه اصلی اطمینانبخش بود: هیچ مشکلی با شدت متوسط یا بالاتر در قراردادهای اصلی وجود ندارد، به علاوه تأخیرهای زمانی و کد قابل تأیید عمومی.

آن مسابقه Code4rena از ۱۶ تا ۲۳ فوریه ۲۰۲۴ با جایزه ۲۵۲۰۰ دلاری برگزار شد و قراردادها را در مقابل طیف وسیعی از حسابرسان مستقل قرار داد که برای نقض آنها رقابت میکردند. بررسیهای علنی و خصمانه از این نوع، معمولاً بیش از یک حسابرسی خصوصی را آشکار میکند، که به نظر من به نفع Thruster است.

نکتهی قابل توجه این است که یک حسابرسی، ریسک کد را قیمتگذاری میکند، نه ریسک بازار را. قراردادهای گیج و روتر خارج از محدودهی آن حسابرسی عمومی قرار داشتند و هیچ بررسی بعدی نیز به صورت عمومی منتشر نشده است. بنابراین، یک کاربر میتواند به طور منطقی به محاسبات سوآپ اعتماد کند، در حالی که همچنان با خطرات بزرگتری که هیچ حسابرسی به آنها نمیپردازد، روبرو است: توکنی که مدام در حال افزایش است و زنجیرهای که تقریباً تمام کاربران خود را از دست داده است.

ریسکها و محدودیتهای ارائهدهندگان نقدینگی Thruster

برای هر کسی که به فکر تأمین نقدینگی است، خطرات ملموس هستند. ضرر ناپایدار، ضرر کلاسیک است: در یک جفت ارز ناپایدار، ممکن است در نهایت وضعیت بدتری نسبت به زمانی که صرفاً دو دارایی را نگه داشته بودید، داشته باشید. علاوه بر این، TVL کم به معنای لغزش واقعی در هر چیزی به جز معاملات کوچک است و موقعیتهای نقدینگی متمرکز به یک استراتژی محدوده فعال نیاز دارند در غیر این صورت درآمدشان متوقف میشود. بزرگترین ریسک هیچ ارتباطی با کد ندارد. سلامت Thruster به Blast گره خورده است و پروفایل ریسک L2BEAT خود Blast دارای پرچمهای جدی در مورد کنترلهای ارتقا و ایمنی پل است.

معنای این وابستگی برای کاربران Thruster Finance در 2026 کاملاً واضح است. یک DEX با تنها چند میلیون دلار نقدینگی نمیتواند سفارشات بزرگ را بدون تغییر قیمت در مقابل معاملهگر جذب کند، بنابراین مورد استفاده عملی به مبادلات کوچک در تعداد انگشت شماری جفت ارز محدود شده است. فرصت بازدهی که زمانی ارائه نقدینگی را جذاب میکرد، همراه با حجم معاملات کاهش یافته است و پاداشهای THRUST که آن را افزایش میداد، اکنون با انتشار مداوم معاملات، رقیق شدهاند. برای اکثر کاربران، ارزیابی صادقانه این است که Thruster برای مطالعه جالب و برای استخراج پرخطر است.

Thruster در مقابل سایر DEX های Blast: چشمانداز DeFi

Thruster جایگاه native-DEX را در Blast به دست آورد، اما بردن آن جایگاه هرگز اجازه فرار از زنجیره را نداد. در مقایسه با سایر AMM های Blast که برای نقدینگی مشابه رقابت میکردند، برتری Thruster همیشه در جایگاه پیشگام بودن و ادغام نزدیک آن با بازده و امتیازهای بومی Blast بود. این مزایا در طول Farm واقعی بودند و پس از آن تا حد زیادی از بین رفتند. درس گستردهتر برای چشمانداز DeFi این است که یک DEX بومی هم جنبههای مثبت و هم جنبههای منفی زنجیره میزبان خود را به ارث میبرد و فضای بسیار کمی برای واگرایی دارد. وقتی اکوسیستم داغ است، صرافی بومی غیرقابل توقف به نظر میرسد. وقتی سرد میشود، جایی برای پنهان شدن وجود ندارد. نامهایی مانند Ring Protocol و Fenix برای سپردههای یکسانی رقابت کردند و هیچکدام از آنها پس از خشک شدن مشوقهای Blast راهی برای ادامه رشد پیدا نکردند. جدول زیر، بدهبستانی را که Thruster همیشه با خود به همراه داشت، نشان میدهد.

| عامل | پیشرانه | سایر DEX های انفجاری |

|---|---|---|

| وضعیت راهاندازی | اول، تایید شده توسط انفجار | شرکتکنندگان بعدی |

| ادغام عملکرد بومی | ساخته شده در | متفاوت است |

| اوج TVL | حدود ۳۲۱ میلیون دلار | پایینتر |

| سرنوشت پس از امتیاز مزرعه | کاهش شدید | کاهش مشابه |

آنچه Thruster Finance در مورد Blast DeFi آموزش میدهد

Thruster Finance یک صرافی غیرمتمرکز خوشساخت است که در لحظه مناسب روی زنجیره اشتباه، یا حداقل زنجیرهای که لحظهاش به سرعت گذشت، از راه رسید. کد آن پابرجا ماند، حجم معاملات واقعی بود و طراحی آن معقول بود. هیچکدام از اینها وقتی انگیزههایی که نقدینگی را جذب میکردند خاموش شدند، اهمیتی نداشتند. به عنوان یک ابزار هنوز هم کار میکند؛ به عنوان یک سرمایهگذاری، داستانی هشداردهنده در مورد سرمایههای مزدور است. سوال بیپاسخ، بزرگتر از یک پروتکل است: آیا هر DEX بومی میتواند چرخه تبلیغات زنجیرهای را که برای خدمت به آن ساخته شده است، پشت سر بگذارد، یا این سرنوشت در لحظهای که امتیازها تمام میشوند، رقم میخورد؟