GMX: ตลาดซื้อขายทองคำไม่จำกัดระยะเวลาแบบกระจายอำนาจในโลก DeFi

ตลาดแลกเปลี่ยนแบบกระจายอำนาจ ส่วนใหญ่แค่คัดลอกสมุดคำสั่งซื้อขายลงบนบล็อกเชนแล้วเรียกมันว่านวัตกรรม แต่ GMX ทำตรงกันข้าม มันทิ้งสมุดคำสั่งซื้อขายไปโดยสิ้นเชิง และทำให้ผู้ค้าทุกคนเดิมพันกับกลุ่มสภาพคล่องส่วนกลางกลุ่มเดียว ซึ่งกำหนดราคาโดยออราเคิลแทนที่จะเป็นการต่อรองระหว่างผู้ซื้อและผู้ขาย การออกแบบที่เลือกใช้เพียงอย่างเดียวนี้สร้างเครื่องจักรซื้อขายสัญญาซื้อขายล่วงหน้าแบบไม่จำกัดเวลา (perpetuals machine) ที่มีปริมาณการซื้อขายมากกว่า 328 พันล้านดอลลาร์ นอกจากนี้ ในช่วงฤดูร้อนปี 2025 มันยังเปิดช่องโหว่มูลค่า 42 ล้านดอลลาร์ บทความนี้จะอธิบายว่า GMX ทำงานอย่างไร ผลตอบแทนมาจากไหน เกิดอะไรขึ้นในการแฮ็ก และ GMX เป็นอย่างไรเมื่อเทียบกับคู่แข่งที่กำลังมาแรงในปัจจุบัน

GMX คืออะไร และซื้อขายได้อย่างไรโดยไม่ต้องใช้สมุดคำสั่งซื้อขาย

GMX เป็นแพลตฟอร์มซื้อขายแบบกระจายอำนาจ ทั้งแบบซื้อขายทันทีและแบบซื้อขายตลอดไป กล่าวโดยง่ายคือ ช่วยให้คุณสามารถแลกเปลี่ยนคริปโตเคอร์เรนซีและวางเดิมพันแบบใช้เลเวอเรจกับราคาได้โดยตรงจากกระเป๋าเงินของคุณเอง โดยไม่มีบริษัทใดถือเงินของคุณ และไม่มีกลไกการจับคู่ส่วนกลางใด ๆ ที่ตัดสินการเติมเต็มคำสั่งซื้อขายของคุณ

จาก Gambit สู่ DEX สำหรับผู้กระทำผิดแบบหลายเครือข่าย

โครงการนี้เปิดตัวอย่างเป็นทางการในเดือนกันยายน 2021 บน Arbitrum ซึ่งเป็นเลเยอร์ 2 ของ Ethereum หลังจากเปลี่ยนชื่อจากโปรโตคอลเดิมที่ชื่อ Gambit ต่อมาได้ขยายไปยัง Avalanche ในช่วงต้นปี 2022 และในภายหลังได้ขยายไปยัง Solana และ Base ในปี 2025 ผ่านการตั้งค่าแบบมัลติเชนที่สร้างขึ้นบน LayerZero ซึ่งครอบคลุมทั้งเชน EVM และเครือข่ายที่ไม่ใช่ EVM อย่างไรก็ตาม ฐานหลักยังคงอยู่ที่ Arbitrum ซึ่งเป็นที่ตั้งของสภาพคล่องและปริมาณการซื้อขายส่วนใหญ่

ราคาของ Oracle และไม่มีผลกระทบด้านราคา

นี่คือส่วนที่ทำให้ GMX แตกต่างออกไป โดยปกติแล้ว ตลาดแลกเปลี่ยนทั่วไป ไม่ว่าจะเป็นแบบรวมศูนย์หรือไม่ก็ตาม จะจับคู่คำสั่งซื้อของคุณกับคำสั่งขายของคนอื่น และการซื้อขายขนาดใหญ่จะทำให้ราคาเปลี่ยนแปลงไปในทิศทางตรงกันข้ามกับคุณ แต่ตลาดแลกเปลี่ยน GMX จะข้ามขั้นตอนเหล่านั้นไป มันดึงราคาจาก ออราเคิล ของ Chainlink และเติมเต็มการซื้อขายของคุณในราคาที่เสนอโดยตรงจากพูล ไม่มีสมุดคำสั่งซื้อ ไม่มีระบบจับคู่ และสิ่งที่โปรโตคอลเรียกว่าผลกระทบต่อราคาเป็นศูนย์ หมายความว่าค่าสวอปขนาดใหญ่จะไม่คลาดเคลื่อนเหมือนกับในสมุดคำสั่งซื้อที่บางเบา ข้อเสียเปรียบ ซึ่งจะมีความสำคัญในภายหลัง คือ พูลเองจะต้องรับภาระตำแหน่งที่คุณเปิดไว้

ข้อแลกเปลี่ยนนั้นแหละคือข้อดีทั้งหมด คุณจะได้การเติมคำสั่งซื้อที่สะอาด ปราศจากความคลาดเคลื่อน แต่ระบบจะมีความน่าเชื่อถือได้มากแค่ไหนก็ขึ้นอยู่กับแหล่งข้อมูลราคา หากออราเคิลของ Chainlink ผิดพลาดหรือเกิดความล่าช้า ราคาในพูลก็จะผิดพลาดไปด้วย ซึ่งเป็นเหตุผลหนึ่งที่ GMX V2 เปลี่ยนไปใช้แหล่งข้อมูลที่มีความเร็วและความหน่วงต่ำโดยเฉพาะในภายหลัง

สัญญาซื้อขายล่วงหน้าแบบไม่จำกัดระยะเวลาและเลเวอเรจใน GMX

ผลิตภัณฑ์หลักคือสัญญาซื้อขายล่วงหน้าแบบไม่จำกัดระยะเวลา หรือ "perp" สัญญาซื้อขายล่วงหน้าแบบไม่จำกัดระยะเวลาเป็นอนุพันธ์ของคริปโตเคอร์เรนซี: การเดิมพันราคาโดยใช้เลเวอเรจ ซึ่งแตกต่างจากสัญญาซื้อขายล่วงหน้าแบบดั้งเดิมตรงที่ไม่หมดอายุ คุณสามารถถือสถานะซื้อ (long) หรือสถานะขาย (short) ได้ตราบเท่าที่คุณยังมีหลักประกันเพียงพอที่จะรองรับ

การใช้เลเวอเรจใน GMX สูงถึงประมาณ 50 เท่า ซึ่งหมายความว่าหลักประกัน 100 ดอลลาร์สามารถควบคุมตำแหน่งมูลค่า 5,000 ดอลลาร์ได้ และนั่นก็ส่งผลกระทบอย่างมาก การเคลื่อนไหวเล็กน้อยในทิศทางที่เป็นประโยชน์ต่อคุณจะถูกขยายใหญ่ขึ้น และการเคลื่อนไหวเล็กน้อยในทิศทางที่เป็นผลเสียต่อคุณก็เช่นกัน จนกระทั่งหลักประกันของคุณหมดไปและตำแหน่งนั้นถูกปิด เพื่อรักษาสมดุล ผู้ซื้อขายจะต้องจ่ายค่าธรรมเนียมการยืม ซึ่งคิดเป็นรายชั่วโมงโดยประมาณตามจำนวนเงินในพูลที่ตำแหน่งของพวกเขาใช้ไป บวกกับค่าธรรมเนียมเล็กน้อยในการเปิดและปิด ทั้งหมดนี้ไม่จำเป็นต้องมีบัญชีหรือการตรวจสอบเครดิต พูลเป็นคู่สัญญา และพูลไม่เคยหยุดทำงาน

ทำไมต้องเสียเวลาไปกับการยืมเงินแทนที่จะซื้อเหรียญนั้นโดยตรง? เพราะเรื่องของเลเวอเรจและทิศทาง เทรดเดอร์ที่คิดว่า ETH จะร่วงลงสามารถชอร์ตได้โดยไม่ต้องยืมและคืน ETH จริงๆ และเทรดเดอร์ที่ต้องการความเสี่ยงมากกว่าที่เงินสดของตนจะเอื้ออำนวยก็สามารถเพิ่มขนาดการลงทุนได้ ค่าธรรมเนียมการยืมและค่าธรรมเนียมการลงทุนเป็นราคาของความยืดหยุ่นนั้น และเมื่อถือครองในระยะยาว ค่าธรรมเนียมเหล่านั้นก็จะสะสมเพิ่มขึ้นอย่างเงียบๆ

GLP และ GM Pools: การเป็นเจ้าพ่อใน GMX

นี่คือกลไกที่ทุกอย่างยึดโยงอยู่ และคำอธิบายส่วนใหญ่มักมองข้ามไป บน GMX คุณไม่ได้ซื้อขายกับเทรดเดอร์คนอื่น คุณกำลังซื้อขายกับกลุ่มสภาพคล่อง และใครก็ตามที่ให้เงินทุนแก่กลุ่มสภาพคล่องนั้น ก็คือเจ้ามืออย่างแท้จริง

GLP: ตะกร้าหนึ่งใบรองรับทุกการซื้อขาย

ในเวอร์ชันดั้งเดิม GMX V1 กลุ่มสินทรัพย์นี้เรียกว่า GLP มันคือตะกร้าสินทรัพย์รวมแบบหลายสินทรัพย์ที่ถือครองสิ่งต่างๆ เช่น ETH, BTC, สเตเบิลคอยน์ และอื่นๆ ผู้ให้บริการสภาพคล่องจะฝากสินทรัพย์ สร้างโทเค็น GLP และได้รับผลตอบแทนเป็นค่าธรรมเนียม 70% จากค่าธรรมเนียมทั้งหมดที่แพลตฟอร์มสร้างขึ้น ไม่มีการขาดทุนที่ไม่ถาวรในความหมายทั่วไป แต่มีบางอย่างที่แตกต่างออกไป: GLP รับอีกด้านหนึ่งของการเดิมพันของเทรดเดอร์ทุกคน เมื่อเทรดเดอร์โดยรวมขาดทุน ผู้ถือ GLP จะได้กำไร เมื่อเทรดเดอร์ชนะ ผู้ถือ GLP จะต้องจ่ายค่าธรรมเนียมนั้น คุณกำลังได้รับค่าธรรมเนียมจากการยืนอยู่หลังโต๊ะคาสิโน

ในทางปฏิบัติ ผลตอบแทนจาก GLP จึงไม่สม่ำเสมอ ในตลาดที่นิ่งและผันผวน ซึ่งเทรดเดอร์ส่วนใหญ่ขาดทุน ผู้ถือ GLP จะได้กำไร ในตลาดที่มีแนวโน้มแข็งแกร่ง ซึ่งผู้ถือสถานะซื้อแบบใช้เลเวอเรจชนะพร้อมกันทั้งหมด GLP อาจขาดทุนได้ ส่วนแบ่งค่าธรรมเนียม 70% คือค่าตอบแทนสำหรับการแบกรับความเสี่ยงนั้น และว่าคุ้มค่าหรือไม่นั้นขึ้นอยู่กับผลการดำเนินงานของเทรดเดอร์บนแพลตฟอร์มเมื่อเทียบกับกลุ่มผู้ถือครองทั้งหมด

กลุ่มตลาด GM: ตลาดแยกส่วนของ GMX V2

เวอร์ชัน 2 ได้ปรับปรุงระบบนี้ใหม่ แทนที่จะใช้ตะกร้าขนาดใหญ่ที่ใช้ร่วมกันเพียงตะกร้าเดียว เวอร์ชัน 2 ใช้พูล GM ซึ่งเป็นพูลแยกต่างหากสำหรับแต่ละตลาด ดังนั้นความเสี่ยงในตลาดหนึ่งจึงไม่รั่วไหลไปยังตลาดอื่น นอกจากนี้ เวอร์ชัน 2 ยังใช้ Oracle ที่มีความหน่วงต่ำของ Chainlink เพื่อการกำหนดราคาที่รวดเร็วและแม่นยำยิ่งขึ้น การเปลี่ยนแปลงนี้มีความสำคัญต่อความปลอดภัย และนี่คือเหตุผลว่าทำไมเมื่อเวอร์ชัน 1 ถูกโจมตีในปี 2025 เวอร์ชัน 2 จึงรอดพ้นจากความเสียหาย

| คุณสมบัติ | GMX V1 (GLP) | GMX V2 (GM) |

|---|---|---|

| สภาพคล่อง | ตะกร้าสินทรัพย์รวมแบบแบ่งปันหนึ่งเดียว | กลุ่มแยกตามตลาด |

| ออราเคิล | ฟีด Chainlink มาตรฐาน | ฟีด Chainlink ที่มีความหน่วงต่ำ |

| การกระจายความเสี่ยง | แบ่งปันในทุกตลาด | บรรจุต่อตลาด |

| ช่องโหว่ปี 2025 | สูญเสียเงินไปประมาณ 42 ล้านดอลลาร์ | ไม่ได้รับผลกระทบ |

GMX Tokenomics และโมเดลผลตอบแทนที่แท้จริง

โปรโตคอลนี้เป็นหนึ่งในตัวอย่างแรกๆ ของ "ผลตอบแทนที่แท้จริง" ซึ่งเป็นวลีที่ถูกใช้กันอย่างแพร่หลายในปี 2022 แนวคิดนี้เรียบง่ายและถือว่าค่อนข้างล้ำสมัยสำหรับโลกคริปโตเคอร์เรนซี นั่นคือ การจ่ายเงินให้ผู้คนด้วยรายได้จริง ไม่ใช่ด้วยโทเค็นที่สร้างขึ้นใหม่

มีสินทรัพย์สองอย่างที่เป็นหัวใจสำคัญ GLP ที่กล่าวถึงข้างต้น ได้รับค่าธรรมเนียม 70% ส่วนโทเค็น GMX ได้รับอีก 30% นอกเหนือจากสิทธิ์ในการกำกับดูแล และค่าธรรมเนียมจะจ่ายเป็น ETH บน Arbitrum และ AVAX บน Avalanche ซึ่งเป็นสินทรัพย์จริงที่ผู้ถือสามารถใช้จ่ายได้ ไม่ใช่ GMX เพิ่มเติม ผู้ที่ทำการ Stake ยังได้รับ esGMX ซึ่งเป็นเวอร์ชันที่ถูกฝากไว้ในบัญชีเอสโครว์และจะได้รับสิทธิ์เมื่อเวลาผ่านไป และคะแนนตัวคูณที่ให้รางวัลแก่การถือครองมากกว่าการเทขาย ปริมาณโทเค็นมีจำนวนจำกัดอยู่ที่ประมาณ 13.25 ล้านโทเค็น โดยมีประมาณ 10.42 ล้าน โทเค็นหมุนเวียน และ ณ กลางปี 2026 GMX ซื้อขายอยู่ที่ประมาณ 5.75 ดอลลาร์สหรัฐฯ ทำให้มีมูลค่าตลาดประมาณ 60 ล้านดอลลาร์ สหรัฐฯ ข้อควรระวังที่สำคัญคือ ผลตอบแทนที่แท้จริงนั้นขึ้นอยู่กับปริมาณการซื้อขาย และเมื่อปริมาณการซื้อขายลดลง ผลตอบแทนก็จะลดลงตามไปด้วย นั่นคือสิ่งที่ GMX กำลังเผชิญอยู่ในขณะนี้ เมื่อก่อน GMX เป็นสถานที่ซื้อขายแบบ On-chain ที่จริงจังเพียงแห่งเดียว ค่าธรรมเนียมจึงสูงมาก เมื่อปริมาณการซื้อขายกระจายไปยังคู่แข่ง ส่วนแบ่ง 30% เท่าเดิมจากเค้กก้อนเล็กลงจึงให้ผลตอบแทนที่น้อยลง และราคาโทเค็นก็ลดลงตามไปด้วย

| เจ้าของ | ส่วนแบ่งค่าธรรมเนียม | ชำระเงินแล้ว |

|---|---|---|

| ผู้ให้บริการสภาพคล่อง GLP / GM | 70% | ETH (Arbitrum) / AVAX (หิมะถล่ม) |

| ผู้ถือ GMX | 30% | ETH / AVAX รวมถึง esGMX และคะแนนสะสม |

GMX TVL, ปริมาณการซื้อขาย และสถานะปัจจุบัน

ตัวเลขเหล่านี้บอกเล่าเรื่องราวสองด้านพร้อมกัน และการพิจารณาอย่างตรงไปตรงมาจำเป็นต้องพิจารณาทั้งสองด้าน ในด้านหนึ่ง GMX เป็นโปรโตคอลที่พิสูจน์แล้วว่าสร้างรายได้ค่าธรรมเนียม ณ กลางปี 2026 โปรโตคอลนี้มีมูลค่ารวมที่ถูกล็อกไว้ประมาณ 177 ล้านดอลลาร์ มี ปริมาณการซื้อขายแบบไม่จำกัดระยะเวลาสะสมประมาณ 328.5 พันล้านดอลลาร์ และสร้างรายได้ค่าธรรมเนียมตลอดอายุการใช้งานมากกว่า 460 ล้านดอลลาร์จากผู้ใช้กว่า 720,000 ราย ตัวเลขเหล่านี้ไม่ใช่ตัวเลขที่สวยหรู แต่เป็นรายได้จริงที่จ่ายให้กับผู้ให้บริการสภาพคล่องจริง

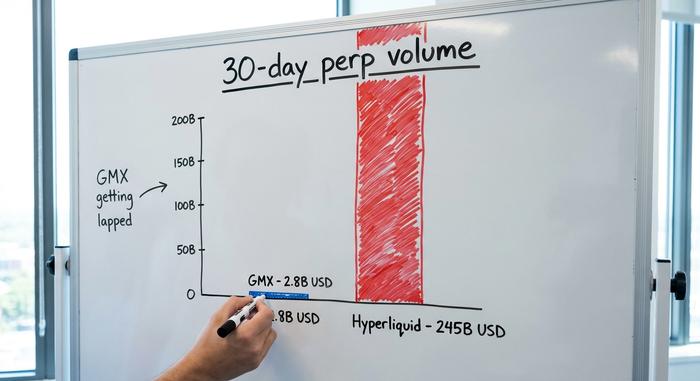

ในทางกลับกัน แพลตฟอร์มนี้กำลังถูกแซงหน้า คู่แข่งรายใหม่กว่าอย่าง Hyperliquid กลับไปใช้โมเดลสมุดคำสั่งซื้อขาย และปัจจุบันมี ปริมาณการซื้อขายประมาณ 245 พันล้านดอลลาร์ในช่วง 30 วัน เทียบกับ GMX ที่ประมาณ 2.8 พันล้านดอลลาร์ในช่วงเวลาเดียวกัน นี่ไม่ใช่การแข่งขันที่สูสีอีกต่อไปแล้ว GMX เป็นผู้บุกเบิกการซื้อขายแบบ on-chain แต่ปัจจุบันไม่ได้ครองตลาดอีกต่อไปแล้ว

สิ่งที่ดึงปริมาณการซื้อขายออกไปส่วนใหญ่คือความเร็วและแรงจูงใจ สมุดคำสั่งซื้อขายของ Hyperliquid ให้ความรู้สึกเหมือนตลาดแลกเปลี่ยนแบบรวมศูนย์ และมีการดำเนินแคมเปญแจกคะแนนและเหรียญฟรีอย่างดุดัน ทำให้เทรดเดอร์ที่ต้องการการซื้อขายที่เร็วที่สุดและค่าธรรมเนียมต่ำที่สุดต่างพากันทำตาม จุดเด่นของ GMX ในตอนนี้แตกต่างออกไป นั่นคือโมเดลแบบพูลที่ผ่านการทดสอบมาแล้ว และโทเค็นที่จ่ายค่าธรรมเนียมจริง แทนที่จะเป็นแค่การครองตำแหน่งผู้นำด้านปริมาณการซื้อขายแบบดิบๆ เหมือนแต่ก่อน

| โปรโตคอล | ทีวีแอล | ปริมาณ 30 วัน | แบบอย่าง |

|---|---|---|---|

| จีเอ็มเอ็กซ์ | ประมาณ 177 ล้านดอลลาร์สหรัฐ | ประมาณ 2.8 พันล้านดอลลาร์สหรัฐ | กลุ่มราคาออราเคิล (AMM) |

| ไฮเปอร์ลิควิด | ~6 พันล้านดอลลาร์สหรัฐ | ประมาณ 245 พันล้านดอลลาร์สหรัฐ | สมุดคำสั่งซื้อขายบนบล็อกเชน |

การฉวยโอกาสจากวิกฤต GMX ปี 2025: 42 ล้านดอลลาร์และการกลับมาอีกครั้ง

ในเดือนกรกฎาคม ปี 2025 GMX ได้เรียนรู้บทเรียนอันเจ็บปวดจากการออกแบบของตนเอง โมเดลพูลร่วมที่ช่วยขจัดความคลาดเคลื่อนของราคา กลับทำให้ความเสี่ยงกระจุกตัวอยู่ในที่เดียว และข้อผิดพลาดทางการบัญชีทำให้ผู้โจมตีสามารถเข้ามาแทรกแซงในจุดนั้นได้

วิธีการทำงานของการเข้าออกซ้ำ

เมื่อวันที่ 9 กรกฎาคม 2568 ผู้โจมตีได้โจมตี GMX V1 บน Arbitrum ด้วยช่องโหว่การเข้าถึงซ้ำข้ามสัญญา โดยมุ่งเป้าไปที่จุดอ่อนที่ซ่อนอยู่ในสัญญาอัจฉริยะที่ควบคุมการบัญชีตำแหน่ง กล่าวโดยง่ายคือ พวกเขาใช้ประโยชน์จากลำดับการอัปเดตบัญชีของสัญญาเหล่านั้น โดยการจัดการราคาเฉลี่ยที่บันทึกไว้ของตำแหน่งขายชอร์ตที่เปิดอยู่ พวกเขาหลอกระบบให้ประเมินมูลค่าของ GLP สูงเกินจริงอย่างมาก ทำให้ราคาสูงขึ้นจากประมาณ 1.45 ดอลลาร์เป็นประมาณ 27 ดอลลาร์ระหว่างการทำธุรกรรม ด้วย GLP ที่ "มีมูลค่า" เกือบยี่สิบเท่าของมูลค่าจริง พวกเขาจึงแลกเปลี่ยนเป็น สินทรัพย์จริงมูลค่าประมาณ 42 ล้านดอลลาร์ และจากไป ทีมงานได้หยุดการซื้อขายและการสร้าง V1 ชั่วคราวทันทีที่ตรวจพบการรั่วไหล

เหตุใดเงินจึงถูกส่งคืน

จากนั้นก็เกิดเรื่องผิดปกติขึ้น GMX เสนอเงินรางวัล 10% ให้กับผู้โจมตีโดยไม่ถามคำถามใดๆ เพื่อให้คืนเงินส่วนที่เหลือ ภายในไม่กี่วัน ระหว่างวันที่ 11 ถึง 16 กรกฎาคม ผู้โจมตีได้ ส่งเงินคืนประมาณ 40.5 ล้านดอลลาร์ และเก็บเงินรางวัลไว้ประมาณ 5 ล้านดอลลาร์ เงินในระบบบล็อกเชนสามารถตรวจสอบได้ การฟอกเงินจำนวนมากทำได้ยาก และเงิน 5 ล้านดอลลาร์ที่ได้มาอย่างสุจริตนั้นดีกว่าความเสี่ยงที่จะถูกจับได้หากเคลื่อนย้ายเงิน 42 ล้านดอลลาร์ ระบบ V2 ซึ่งมีพูล GM ที่แยกต่างหากนั้นไม่ได้รับผลกระทบ เหตุการณ์นี้จึงเป็นเหมือนตอนจบที่ดีที่สุดของข้อผิดพลาดที่เลวร้ายที่สุดอย่างประหลาด

บริษัทรักษาความปลอดภัยที่ตรวจสอบเหตุการณ์นี้อย่างละเอียด รวมถึง Rekt และ CertiK พบว่าต้นเหตุมาจากวิธีการที่ V1 บันทึกราคาเฉลี่ยของสถานะขายชอร์ต ซึ่งเป็นข้อบกพร่องที่แฝงอยู่ในโค้ดมานานหลายปี ทีมงานได้แนะนำให้ผู้ใช้เปลี่ยนไปใช้ V2 แล้ว และสัญญา V1 ก็กำลังถูกยกเลิกไปในที่สุด บทเรียนที่ได้นั้นอาจไม่สบายใจนัก แต่ก็ชัดเจน: การตรวจสอบเป็นเพียงภาพรวมในช่วงเวลาหนึ่ง และโค้ดเก่าที่เก็บรักษาเงินหลายล้านไว้อย่างปลอดภัยมานานหลายปีนั้น ไม่เหมือนกับโค้ดที่ปลอดภัยอย่างแท้จริง

วิธีซื้อขายบน GMX และซื้อโทเค็น GMX

การใช้งาน GMX นั้นง่ายกว่าที่กลไกต่างๆ บ่งบอก โดยพื้นฐานแล้วมีเพียงสี่ขั้นตอนเท่านั้น

ขั้นแรก เชื่อมต่อกระเป๋าเงินดิจิทัลแบบดูแลตนเอง เช่น MetaMask กับ Arbitrum หรือ Avalanche และโอนเงินเข้าไป ขั้นที่สอง ในการซื้อขาย ให้เปิดสัญญาซื้อขายล่วงหน้าแบบ Long หรือ Short: เลือกตลาด กำหนดหลักประกัน เลือกเลเวอเรจ และยืนยัน ขั้นที่สาม หากต้องการสร้างรายได้แทนการซื้อขาย ให้สร้างสภาพคล่องโดยการสร้าง GM (หรือ GLP) และรับส่วนแบ่งค่าธรรมเนียมของคุณ ขั้นที่สี่ เพื่อสนับสนุนโปรโตคอลเอง ให้ทำการ Stake โทเค็น GMX เพื่อรับส่วนแบ่งค่าธรรมเนียม 30% และรางวัล esGMX สำหรับวิธีการซื้อ GMX คุณสามารถแลกเปลี่ยนได้โดยตรงบน GMX หรือแพลตฟอร์มแลกเปลี่ยนแบบกระจายอำนาจอื่น ๆ เช่น Uniswap หรือซื้อได้จากแพลตฟอร์มแลกเปลี่ยนแบบรวมศูนย์ส่วนใหญ่ โปรดจำไว้ว่าการ Stake และการให้สภาพคล่องจะทำให้คุณต้องรับความเสี่ยงของโปรโตคอล ไม่ใช่แค่ผลตอบแทนเท่านั้น

ข้อควรระวังอย่างหนึ่งคือ เนื่องจาก GMX ทำงานอยู่บน Arbitrum และ Avalanche ค่าธรรมเนียมและค่าแก๊สจึงถูกกว่าเมื่อเทียบกับ Ethereum mainnet แต่คุณยังคงต้องใช้โทเค็นแก๊สจำนวนเล็กน้อยในการทำธุรกรรม และทุกการกระทำถือเป็นที่สิ้นสุดและเกิดขึ้นบนบล็อกเชน ดังนั้นจึงไม่มีฝ่ายสนับสนุนที่จะแก้ไขการซื้อขายที่ผิดพลาดหรือการโอนเงินผิดเครือข่าย

GMX คุ้มค่าแก่การใช้งานหรือไม่? ความเสี่ยงและอนาคต

แล้ว GMX คุ้มค่าหรือไม่? ขึ้นอยู่กับว่าคุณเลือกนั่งฝั่งไหน ผลิตภัณฑ์นั้นเป็นของจริง ผลตอบแทนก็เป็นของจริง แต่ความเสี่ยงก็เป็นของจริงเช่นกัน ข้อผิดพลาดของสัญญาอัจฉริยะไม่ใช่เรื่องสมมติ ปี 2025 พิสูจน์แล้ว ผู้ให้บริการสภาพคล่องมีความเสี่ยงโดยตรงกับผลกำไรของเทรดเดอร์ เลเวอเรจสามารถทำให้คุณล้มละลายได้ในไม่กี่นาที ระบบทั้งหมดพึ่งพาความแม่นยำของออราเคิล และการแข่งขันก็ดุเดือดและเพิ่มขึ้นเรื่อยๆ อนาคตน่าจะขึ้นอยู่กับ V2 และการขยายตัวของมัลติเชนที่จะดึงปริมาณการซื้อขายที่หายไปให้กับคู่แข่งที่เร็วกว่ากลับมา แพลตฟอร์มนี้ยังไม่ตาย แต่ต้องต่อสู้เพื่อความสำคัญที่เคยมีอย่างเต็มที่

สิ่งที่ GMX ทำได้ถูกต้องและสิ่งที่ทำผิดพลาด

GMX พิสูจน์ให้เห็นถึงแนวคิดที่สำคัญอย่างแท้จริง: คุณสามารถทำการซื้อขายแบบไม่จำกัดเวลาบนบล็อกเชนที่คืนทุนได้ด้วยค่าธรรมเนียมจริงแทนที่จะเป็นการเพิ่มจำนวนโทเค็น และผู้คนก็จะใช้งานมัน นั่นคือการมีส่วนร่วมอย่างแท้จริงต่อ DeFi และผู้ใช้ 720,000 รายและค่าธรรมเนียมหลายร้อยล้านดอลลาร์คือหลักฐานยืนยัน นอกจากนี้ยังพิสูจน์ให้เห็นถึงราคาของความสวยงามของมันเอง เพราะพูลส่วนกลางเดียวกันที่ทำให้การซื้อขายราบรื่นกลับกลายเป็นจุดอ่อนเพียงจุดเดียวในทันทีที่เกิดข้อผิดพลาดทางบัญชี หากคุณจะเรียนรู้สิ่งใดสิ่งหนึ่งจากเรื่องราวของ GMX จงจำไว้ว่า: บนแพลตฟอร์มนี้ คุณเป็นได้แค่ผู้ค้าหรือเจ้ามือ และอินเทอร์เฟซที่ดูสะอาดตาจะซ่อนความจริงที่ว่าทั้งสองฝ่ายสามารถขาดทุนได้

โปรโตคอลนี้น่าจะยังคงทำงานและจ่ายค่าธรรมเนียมต่อไปอีกหลายปี ส่วนว่าจะกลับมาเป็นผู้นำเหมือนที่เคยเป็นมาได้หรือไม่นั้นเป็นอีกคำถามหนึ่งที่ยังไม่มีคำตอบ สำหรับตอนนี้ GMX เป็นโครงสร้างพื้นฐาน DeFi ที่ใช้งานได้จริง ซื่อสัตย์ และถ่อมตัวลงเล็กน้อย