GMX: A Bolsa Perpétua Descentralizada em DeFi

A maioria das " exchanges descentralizadas " simplesmente copiou o livro de ordens para um blockchain e chamou isso de inovação. A GMX fez o oposto. Ela descartou completamente o livro de ordens e fez com que cada trader apostasse em um pool de liquidez compartilhado, precificado por um oráculo em vez de por compradores e vendedores negociando. Essa única escolha de design construiu uma máquina de contratos perpétuos que movimentou mais de US$ 328 bilhões em volume de negociação. Ela também, no verão de 2025, abriu um rombo de US$ 42 milhões. Este artigo explica como a GMX realmente funciona, de onde vem seu rendimento, o que aconteceu no ataque hacker e como ela se compara agora que a concorrência se intensificou.

O que é GMX e como ele opera sem um livro de ordens.

A GMX é uma exchange descentralizada de operações à vista e perpétuas. Em termos simples, ela permite que você troque criptomoedas e faça apostas alavancadas no preço, diretamente da sua carteira, sem nenhuma empresa retendo seus fundos e sem nenhum mecanismo central de correspondência decidindo sobre a execução da sua ordem.

De Gambit a um DEX de perpetrador multichain

O projeto foi lançado em setembro de 2021 na Arbitrum, uma rede Ethereum de camada 2, após uma mudança de nome de um protocolo anterior chamado Gambit. Expandiu-se para a Avalanche no início de 2022 e, muito mais tarde, para a Solana e a Base em 2025, através de uma configuração multichain construída na LayerZero, que abrange tanto redes EVM quanto redes não-EVM. A base principal, no entanto, sempre foi a Arbitrum, onde ainda se concentra a maior parte de sua liquidez e volume.

Preços da Oracle e impacto zero no preço

Eis o que diferencia a GMX. Uma corretora normal, centralizada ou não, compara sua ordem de compra com a ordem de venda de outra pessoa, e grandes negociações movimentam o preço contra você. A corretora ignora tudo isso. Ela obtém os preços dos oráculos da Chainlink e executa sua negociação ao preço cotado, diretamente do pool. Sem livro de ordens, sem correspondência e o que o protocolo chama de impacto zero no preço, o que significa que uma grande troca não sofre a mesma derrapagem que sofreria em um livro de ordens com poucos participantes. A ressalva, que é importante mais tarde, é que o próprio pool precisa absorver qualquer posição que você assuma.

Essa compensação é o verdadeiro valor do negócio. Você obtém execuções limpas e sem derrapagem, mas o sistema só é tão honesto quanto sua fonte de preços. Se o oráculo Chainlink estiver errado ou com atraso, o pool também precifica cada negociação incorretamente, o que é um dos motivos pelos quais o GMX V2 posteriormente migrou para uma fonte dedicada, mais rápida e com baixa latência.

Futuros Perpétuos e Alavancagem no GMX

O principal produto é o futuro perpétuo, ou "perp". Os futuros perpétuos são derivativos de criptomoedas: apostas alavancadas no preço que, ao contrário de um contrato futuro tradicional, nunca expiram. Você pode manter uma posição comprada ou vendida enquanto tiver garantia suficiente para respaldá-la.

Na GMX, a alavancagem chega a aproximadamente 50x, o que significa que US$ 100 em garantia podem controlar uma posição de US$ 5.000 — e isso tem um efeito duplo, bastante acentuado. Uma pequena oscilação a seu favor é amplificada, assim como uma pequena oscilação contra você, até o ponto em que sua garantia se esgota e a posição é liquidada. Para manter o equilíbrio, os traders pagam uma taxa de empréstimo, cobrada aproximadamente por hora com base na porcentagem do pool que sua posição está utilizando, além de uma pequena taxa para abrir e fechar a posição. Nada disso exige conta ou verificação de crédito. O pool é a contraparte e nunca para.

Por que se preocupar com um especulador em vez de simplesmente comprar a moeda? Alavancagem e direção. Um trader que acredita que o ETH vai cair pode vendê-lo a descoberto sem precisar tomar emprestado e devolver ETH de fato, e um trader que deseja uma exposição maior do que seu capital permite pode aumentar sua posição. As taxas de financiamento e empréstimo são o preço dessa flexibilidade e, ao longo de um período de investimento suficientemente longo, elas se acumulam silenciosamente.

GLP e GM Pools: Sendo a Casa no GMX

Este é o mecanismo que sustenta tudo o mais, e a maioria das explicações o ignora. Na GMX, você não está negociando contra outro trader. Você está negociando contra o pool de liquidez. E quem financia esse pool é, literalmente, a casa.

GLP: uma única cesta garante todas as negociações.

Na versão original, GMX V1, o pool é chamado de GLP. Trata-se de uma cesta única de múltiplos ativos, contendo itens como ETH, BTC, stablecoins e alguns outros. Os provedores de liquidez depositam ativos, emitem tokens GLP e, em troca, recebem 70% de todas as taxas geradas pela plataforma. Não há perda impermanente no sentido usual, mas há algo mais: o GLP assume o lado oposto da aposta de cada trader. Quando os traders, como um grupo, perdem, os detentores de GLP lucram. Quando os traders ganham, os detentores de GLP pagam por isso. Você está ganhando taxas por estar atrás da mesa de cassino.

Na prática, isso torna os retornos do GLP irregulares. Em um mercado calmo e instável, onde os traders geralmente perdem, os detentores de GLP se saem bem. Em um mercado com forte tendência, onde todas as posições compradas alavancadas ganham ao mesmo tempo, o GLP pode sofrer perdas. A taxa de 70% é a compensação por assumir esse risco, e se vale a pena ou não depende inteiramente do desempenho dos traders da plataforma em relação ao pool.

GM Pools: Mercados isolados do GMX V2

A versão 2 reformulou isso. Em vez de uma cesta compartilhada gigante, ela usa pools GM, que são pools isolados por mercado, de modo que o risco em um mercado não se alastre para outro. A V2 também utiliza um oráculo de baixa latência da Chainlink para precificação mais rápida e precisa. Essa mudança foi importante para a segurança e é por isso que, quando a V1 foi atacada em 2025, a V2 saiu ilesa.

| Recurso | GMX V1 (GLP) | GMX V2 (GM) |

|---|---|---|

| Liquidez | Uma cesta multiativos compartilhada | Pools isolados por mercado |

| Oráculo | Alimentação padrão de elos de corrente | Feed de baixa latência Chainlink |

| Distribuição de risco | Compartilhado em todos os mercados | Contido por mercado |

| Exploração de 2025 | Drenou cerca de US$ 42 milhões | Inalterado |

Tokenomics da GMX e o Modelo de Rendimento Real

O protocolo foi um dos primeiros exemplos de "rendimento real", uma expressão muito usada em 2022. A ideia é simples e, para o mundo das criptomoedas, quase radical: pagar as pessoas com receita real, não com tokens recém-criados.

Existem dois ativos centrais. O GLP, mencionado anteriormente, gera 70% das taxas. O token GMX gera os outros 30%, além dos direitos de governança. E as taxas são pagas em ETH na Arbitrum e em AVAX na Avalanche — ativos reais que um detentor pode gastar, não mais GMX. Os participantes do stake também ganham esGMX, uma versão em custódia que é liberada ao longo do tempo, e pontos multiplicadores que recompensam a manutenção do token em vez da venda imediata. O fornecimento é limitado a cerca de 13,25 milhões de tokens, com aproximadamente 10,42 milhões em circulação, e em meados de 2026, o GMX era negociado perto de US$ 5,75, com uma capitalização de mercado em torno de US$ 60 milhões . A ressalva importante: o rendimento real só é real se houver volume de negociação por trás dele, e quando o volume diminui, o pagamento também diminui. Essa dinâmica é exatamente o que o GMX está vivenciando agora. Quando era o único ambiente sério para apostas ilegais on-chain, as taxas eram altas. Com o volume de negociações disperso para os concorrentes, a mesma fatia de 30% de uma torta menor resulta em um rendimento mais baixo, e o preço do token acompanhou essa tendência de queda.

| Titular | Participação nos honorários | Pago em |

|---|---|---|

| Fornecedores de liquidez GLP/GM | 70% | ETH (Arbitrum) / AVAX (Avalanche) |

| Apostadores GMX | 30% | ETH / AVAX, mais esGMX e pontos. |

GMX TVL, Volume e sua Situação Atual

Os números contam duas histórias ao mesmo tempo, e uma análise honesta precisa considerar ambas. Por um lado, o GMX é um protocolo comprovado que gera taxas. Em meados de 2026, ele detinha cerca de US$ 177 milhões em valor total bloqueado, havia liquidado aproximadamente US$ 328,5 bilhões em volume perpétuo acumulado e gerado mais de US$ 460 milhões em taxas vitalícias para mais de 720.000 usuários. Essas não são métricas de vaidade; são receitas reais pagas a provedores de liquidez reais.

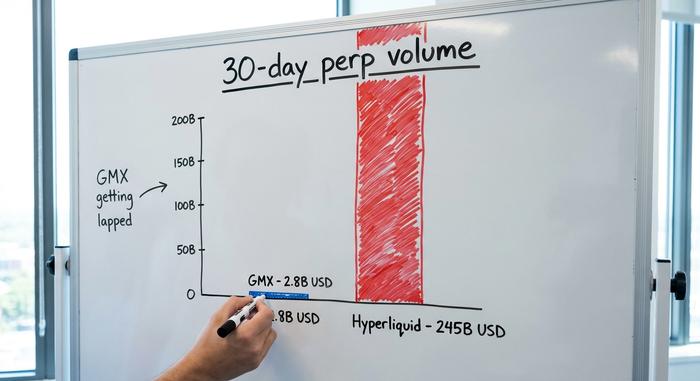

Por outro lado, a plataforma está sendo superada. Uma concorrente mais recente, a Hyperliquid , voltou a utilizar um modelo de livro de ordens e agora movimenta cerca de US$ 245 bilhões em um volume de 30 dias , contra aproximadamente US$ 2,8 bilhões da GMX no mesmo período. Essa não é mais uma disputa acirrada. A GMX foi pioneira na negociação on-chain; ela não a domina mais.

O que atraiu o volume foi principalmente a velocidade e os incentivos. O livro de ordens da Hyperliquid se assemelha ao de uma exchange centralizada e realizou uma campanha agressiva de pontos e airdrops, o que levou os traders em busca das execuções mais rápidas e das menores taxas a aderirem. A vantagem da GMX agora é diferente: um modelo baseado em pools, testado e aprovado, e um token que paga taxas reais, em vez da coroa de volume bruto que ostentava anteriormente.

| Protocolo | TVL | Volume de 30 dias | Modelo |

|---|---|---|---|

| GMX | Aproximadamente US$ 177 milhões | Aproximadamente US$ 2,8 bilhões | Pool de preços da Oracle (AMM) |

| Hiperlíquido | ~US$ 6 bilhões | ~US$ 245 bilhões | Livro de ordens on-chain |

A Exploração GMX de 2025: US$ 42 milhões e um Retorno

Em julho de 2025, a GMX aprendeu da pior maneira o custo de seu próprio projeto. O modelo de pool compartilhado, que elimina a derrapagem, também concentra o risco em um único local, e uma falha contábil permitiu que um invasor manipulasse esse local.

Como funcionava o processo de reintegração

Em 9 de julho de 2025, um atacante explorou uma vulnerabilidade de reentrada entre contratos na plataforma GMX V1, explorando uma falha nos contratos inteligentes que controlam a contabilização de posições. Em outras palavras, eles exploraram a ordem em que esses contratos atualizavam seus registros. Manipulando o preço médio registrado das posições vendidas em aberto, eles enganaram o sistema, fazendo com que o valor do GLP fosse superestimado, inflando seu preço de cerca de US$ 1,45 para aproximadamente US$ 27 no meio da transação. Com o GLP "valendo" quase vinte vezes seu valor real, eles o resgataram por cerca de US$ 42 milhões em ativos reais e fugiram. A equipe interrompeu as negociações e a emissão de GLP na plataforma V1 assim que a vulnerabilidade foi detectada.

Por que os fundos foram devolvidos?

Então, algo incomum aconteceu. A GMX ofereceu publicamente ao atacante uma recompensa de 10% para que ele devolvesse o restante, sem fazer perguntas. Em poucos dias, entre 11 e 16 de julho, o explorador devolveu aproximadamente US$ 40,5 milhões e ficou com cerca de US$ 5 milhões como recompensa. Dinheiro on-chain é rastreável, lavar grandes somas é difícil, e US$ 5 milhões limpos eram melhores do que o risco de ser pego movimentando US$ 42 milhões. O sistema V2, com seus pools GM isolados, nunca foi afetado. O episódio foi, de certa forma, o melhor desfecho possível para um bug desastroso.

Empresas de segurança que analisaram o incidente minuciosamente, incluindo a Rekt e a CertiK, rastrearam a causa até a forma como a versão 1 registrava o preço médio das posições vendidas a descoberto, uma falha que permaneceu oculta no código por anos. Desde então, a equipe direcionou os usuários para a versão 2, e os contratos da versão 1 estão sendo efetivamente desativados. A lição é incômoda, mas clara: uma auditoria é um retrato do momento, e um código antigo que armazenou milhões de ativos com segurança por anos não é o mesmo que um código seguro.

Como negociar na GMX e comprar tokens GMX

Usar o GMX é mais acessível do que a mecânica sugere. Resumiu-se a quatro movimentos.

Primeiro, conecte uma carteira de autocustódia, como a MetaMask, ao Arbitrum ou Avalanche e transfira alguns fundos. Segundo, para negociar, abra uma posição perpétua longa ou curta: escolha seu mercado, defina sua garantia, escolha sua alavancagem e confirme. Terceiro, para ganhar em vez de negociar, forneça liquidez emitindo GM (ou GLP) e receba sua parte das taxas. Quarto, para apoiar o próprio protocolo, faça staking do token GMX para obter o desconto de 30% nas taxas e recompensas em esGMX. Quanto a como comprar GMX, você pode trocá-lo diretamente na GMX ou em outra exchange descentralizada como a Uniswap, ou adquiri-lo na maioria das principais exchanges centralizadas. Lembre-se apenas de que fazer staking e fornecer liquidez o expõem aos riscos do protocolo, não apenas às suas recompensas.

Uma observação prática. Como o GMX opera nas redes Arbitrum e Avalanche, as taxas e o gás são baratos em comparação com a rede principal do Ethereum, mas você ainda precisa de uma pequena quantidade do token de gás nativo para realizar transações. Além disso, cada ação é final e registrada na blockchain, portanto, não há suporte para reverter uma transação feita por engano ou uma transferência para a rede errada.

Vale a pena usar o GMX? Riscos e o futuro.

Então, vale a pena investir na GMX? Depende da sua perspectiva. O produto é real e o retorno também, mas os riscos também. Bugs em contratos inteligentes não são hipotéticos aqui; 2025 provou isso. Provedores de liquidez têm exposição direta aos lucros dos traders, a alavancagem pode levar à sua liquidação em minutos, todo o sistema depende da precisão dos oráculos e a concorrência é acirrada e crescente. O futuro provavelmente depende da V2 e da expansão multichain para reconquistar o volume perdido para rivais mais rápidos. A plataforma não está morta, mas precisa lutar pela relevância que um dia teve integralmente.

O que a GMX fez certo e o que fez errado

A GMX provou ser uma ideia genuinamente importante: é possível executar negociação perpétua on-chain que se paga com taxas reais em vez de inflação de tokens, e as pessoas a utilizam. Essa é uma contribuição real para o DeFi, e os 720.000 usuários e as centenas de milhões em taxas são a prova disso. Mas também provou o preço de sua própria elegância, pois o mesmo pool compartilhado que tornava a negociação fluida se tornou um ponto único de falha no momento em que um bug de contabilidade apareceu. Se você puder tirar uma lição da história da GMX, que seja esta: nesta plataforma, você é o trader ou a banca — e a interface limpa esconde o fato de que ambos os lados podem perder.

É provável que o protocolo continue funcionando e pagando taxas por muitos anos. Se ele algum dia recuperará a liderança que já teve é uma questão à parte, e ainda em aberto. Por enquanto, o GMX é uma infraestrutura DeFi funcional, honesta e um tanto humilde.