Pagamentos SEPA: transferências em euros e facilidade de conversão para criptomoedas.

Para cerca de 400 milhões de pessoas, enviar euros de um país para outro deixou de ser uma simples "transferência". Pagar um fornecedor em Lisboa a partir de uma conta em Berlim custa o mesmo que pagar alguém do outro lado da cidade, a transação é processada quase tão rapidamente e utiliza o mesmo formato de número de conta . Essa uniformidade é a essência da Área Única de Pagamentos em Euros, ou SEPA. Um pagamento SEPA nada mais é do que uma transferência bancária em euros que segue um conjunto de regras comum em todo o continente. E, por tornar os euros tão baratos e fáceis de movimentar, a SEPA também se tornou a forma padrão de os europeus depositarem e sacarem suas criptomoedas. Este guia explica como funcionam os pagamentos SEPA e como eles se integram à tecnologia blockchain.

O que é SEPA e como funcionam os pagamentos SEPA?

SEPA não é um banco, um aplicativo ou uma empresa. É um conjunto de regras. A Área Única de Pagamentos em Euros (SEPA) é um acordo, administrado pelo Conselho Europeu de Pagamentos (EPC), que exige que bancos e provedores de serviços de pagamento em toda a região processem as transferências em euros da mesma maneira, independentemente de o dinheiro cruzar uma fronteira ou permanecer no mesmo país. Na prática, você precisa de apenas uma informação para pagar qualquer pessoa na zona: o IBAN, o número internacional de conta bancária que substituiu dezenas de formatos de contas nacionais. De acordo com a lista do EPC de dezembro de 2025, a SEPA abrange 41 países e territórios. Dentro dessa área, um euro é um euro — e o banco do outro lado é obrigado a tratar seu pagamento como uma transferência doméstica.

Como funciona uma transferência SEPA passo a passo

Por trás dessa simplicidade, existe uma cadeia curta. Você fornece ao seu banco, ou a qualquer provedor de serviços de pagamento, o IBAN do beneficiário e o valor em euros. Seu provedor debita sua conta e encaminha a transação para um sistema de compensação SEPA, que a direciona para o provedor do destinatário, que credita a conta dele. Sem bancos correspondentes, sem uma série de intermediários cobrando taxas, sem conversão de moeda. Essa última parte é mais importante do que parece. Uma transferência SWIFT internacional pode passar por dois ou três bancos, cada um adicionando uma taxa e um dia. Uma transferência SEPA é feita em um único ponto dentro de um sistema harmonizado, e é exatamente por isso que é mais barata e previsível. Ocasionalmente, você poderá ser solicitado a fornecer o BIC, o código de identificação bancária, mas para pagamentos dentro da área, o IBAN sozinho já é suficiente. A padronização é o produto — a velocidade e o baixo custo são consequências naturais dela.

Explicação dos três regimes de pagamento SEPA

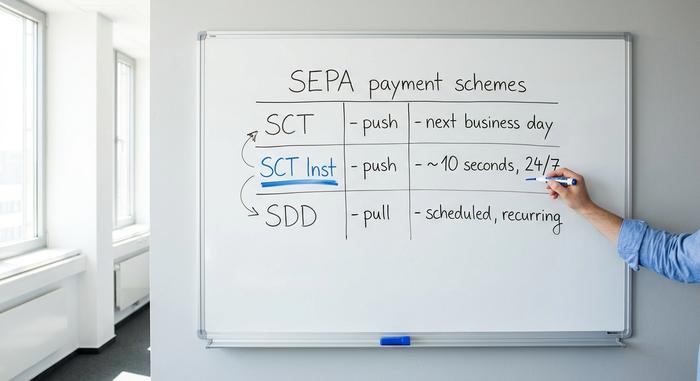

É aqui que as pessoas se confundem. "SEPA" não se refere a um único tipo de pagamento, mas a três, e as diferenças entre eles determinam a velocidade com que seu dinheiro é transferido e se alguém pode debitá-lo automaticamente.

Transferência de Crédito SEPA (SCT)

A ferramenta mais utilizada. Uma SCT é um pagamento instantâneo: você instrui seu banco a enviar um valor fixo para um IBAN, uma única vez. É o que a maioria das pessoas entende por "transferência SEPA". Transferências de crédito padrão são liquidadas no máximo no próximo dia útil e, frequentemente, no mesmo dia se você enviar antes do horário limite do seu banco. Salários, faturas e pagamentos pontuais para amigos são processados por meio de SCT.

Transferência de Crédito Instantânea SEPA (SCT Inst)

A atualização. O SCT Inst transfere dinheiro em cerca de dez segundos, a qualquer hora, qualquer dia, incluindo fins de semana e feriados. Não há janela de espera para processamento em lote. Durante anos, foi um serviço adicional opcional que alguns bancos cobravam extra ou simplesmente ignoravam. Isso está mudando por lei. De acordo com o Regulamento de Pagamentos Instantâneos da UE, os bancos da zona do euro devem ser capazes de receber pagamentos instantâneos desde 9 de janeiro de 2025 e enviá-los desde 9 de outubro de 2025 , e não podem cobrar mais por uma transferência instantânea do que por uma transferência padrão. A adoção foi imediata: as transferências de crédito instantâneas atingiram 23% do volume de transferências de crédito da zona do euro no primeiro semestre de 2025, um aumento em relação aos 16% registrados seis meses antes, segundo o Banco Central Europeu .

Débito Direto SEPA (SDD)

Na direção oposta. Um débito direto é um pagamento por solicitação: você autoriza uma empresa a debitar da sua conta e ela inicia as transferências. É assim que pagamentos recorrentes, como assinaturas, contas de serviços públicos, mensalidades de academia e prêmios de seguro, são cobrados em toda a Europa. O Débito Direto tem duas modalidades: Core, para consumidores, e B2B, para empresas (business-to-business). A diferença está na forma como os reembolsos e as autorizações são tratados. Uma transferência bancária é você quem paga; um débito direto é você quem autoriza a debitar, com regras para protegê-lo caso haja abuso de poder.

Quanto tempo demora uma transferência SEPA?

A resposta honesta é "dez segundos ou um dia útil", e qual deles depende inteiramente do esquema utilizado pelo seu banco. Uma transferência instantânea é processada em aproximadamente dez segundos, 24 horas por dia. Uma transferência de crédito padrão é garantida em um dia útil, embora fins de semana, feriados e o horário limite diário do banco possam estender o prazo, mesmo quando o horário de expediente é curto. Envie um pagamento SEPA padrão na sexta-feira à noite e ele poderá não aparecer até segunda-feira. O mesmo pagamento enviado como transferência instantânea chegaria antes mesmo de você bloquear o seu celular.

Qual o custo dos pagamentos SEPA e quais os limites?

Dentro da zona euro, uma transferência SEPA transfronteiriça não pode custar mais do que uma transferência doméstica. Isso não é uma mera cortesia; está previsto na legislação da UE, especificamente no Regulamento (UE) 2021/1230. Para a maioria dos consumidores, isso significa que as transferências padrão são gratuitas ou quase gratuitas. A antiga brecha dos pagamentos instantâneos, em que os bancos cobravam um valor adicional pelo SCT Inst, está sendo eliminada pelo mesmo Regulamento de Pagamentos Instantâneos que tornou o serviço obrigatório: o pagamento instantâneo não pode mais custar mais do que o pagamento padrão. Os limites são uma questão à parte — e mais específica de cada banco. A própria SEPA já não impõe um limite mínimo baixo para as transferências instantâneas; o antigo limite de € 100.000 para o SCT Inst foi abolido em outubro de 2025 e substituído por um valor tão alto que, na prática, não representa limite algum. O que permanece são os limites que o seu próprio banco define por motivos de fraude e risco, que variam bastante e geralmente podem ser aumentados mediante solicitação. A tabela abaixo classifica os três sistemas por velocidade e direção.

| Plano | Direção | Velocidade | Ideal para |

|---|---|---|---|

| Transferência de Crédito SEPA (SCT) | Empurrar | Até o próximo dia útil. | Pagamentos únicos, salários |

| SEPA Instantâneo (SCT Inst) | Empurrar | Aproximadamente 10 segundos, 24 horas por dia, 7 dias por semana. | Pagamentos urgentes em tempo real |

| Débito Direto SEPA (SDD) | Puxar | Agendado | Assinaturas, cobranças recorrentes |

Países da SEPA e a área da SEPA

Um equívoco comum é achar que a SEPA equivale à zona do euro. Não equivale. A área é mais ampla do que os países que usam o euro e mais ampla do que a própria União Europeia. A lista atual do Conselho Europeu de Pagamentos inclui 41 países e territórios. Ela abrange todos os 27 Estados-membros da União Europeia, os três países do Espaço Econômico Europeu (EEE) – Islândia, Liechtenstein e Noruega – e um conjunto de participantes não pertencentes à UE, como o Reino Unido, a Suíça, Mônaco, San Marino, Andorra e o Vaticano. Vários países europeus que não usam o euro também fazem parte da SEPA; eles simplesmente enviam e recebem pagamentos denominados em euros. A moeda, e não o mapa político, define o sistema.

SEPA vs SWIFT vs ACH: principais diferenças

Três sistemas se confundem constantemente, pois todos movimentam dinheiro entre contas. Na verdade, não são concorrentes, mas sim ferramentas para diferentes contextos. O SEPA é exclusivo para euros e abrange uma região definida, sendo barato e rápido por natureza. O SWIFT não é um sistema de pagamento tradicional; é uma rede global de mensagens para pagamentos internacionais que permite que bancos em diferentes países instruam uns aos outros a movimentar praticamente qualquer moeda. Esse alcance é tanto sua força quanto sua fraqueza — uma transferência SWIFT pode ir para qualquer lugar, mas geralmente passa por bancos correspondentes, incorre em taxas e leva de um a cinco dias. O ACH é o sistema doméstico de transferências em lote dos Estados Unidos para dólares, o equivalente americano aproximado de uma transferência de crédito SEPA padrão. Portanto, a escolha é simples quando se considera a geografia e a moeda: euros dentro da Europa, use SEPA; dólares dentro dos EUA, ACH; qualquer coisa saindo dessas fronteiras ou em outra moeda, SWIFT.

| Recurso | SEPA | SWIFT | ACH |

|---|---|---|---|

| Região | 41 países da SEPA | Global | Estados Unidos |

| Moeda | Euro | Quase qualquer | dólar americano |

| Velocidade | 10 segundos a 1 dia | 1 a 5 dias | 1 a 3 dias |

| Custo típico | Grátis ou centavos | Taxas mais altas e escalonadas | Baixo |

| Ideal para | Euro na Europa | Transfronteiriço, outras moedas | USD nos EUA |

Comprar e sacar criptomoedas com SEPA

Nenhum dos guias SEPA escritos por bancos menciona isso, mas é justamente nesse ponto que o sistema se torna mais importante para um usuário de criptomoedas. Ao longo da última década, o SEPA se consolidou discretamente como o sistema padrão para criptomoedas na Europa, a maneira mais barata e rápida de enviar e receber moeda fiduciária em uma corretora.

Financiamento de uma troca pela SEPA

Quase todas as corretoras que atendem clientes europeus, como Kraken, Bitstamp, Coinbase e outras, listam a transferência bancária SEPA como a principal forma de depositar euros. Você envia um pagamento SEPA comum do seu banco para a conta da corretora, adiciona a referência fornecida e o saldo aparece na sua carteira de moeda fiduciária. A partir daí, você compra criptomoedas. É a mesma transferência instantânea (SCT) descrita anteriormente, porém direcionada para uma corretora em vez de um amigo. A única ressalva prática é a referência: as corretoras vinculam seu depósito à sua conta usando um código que você precisa incluir, e o nome na sua conta bancária geralmente precisa corresponder ao seu perfil verificado na corretora, caso contrário, a transferência é devolvida.

As taxas e os prazos que fazem dele o padrão.

Esta é a parte em que os pagamentos com cartão não conseguem igualar. Os depósitos SEPA geralmente são gratuitos e os saques custam uma taxa fixa de alguns centavos. Na Kraken, uma transferência em euros não tem custo para depositar e custa cerca de nove centavos para sacar; os depósitos na Bitstamp são gratuitos, com uma pequena taxa fixa para saques. Compare isso com uma compra com cartão de débito, em que a processadora geralmente cobra de 1,5% a 4%. Em uma compra de 1.000 euros, o método com cartão pode custar vinte ou trinta euros a mais do que o método SEPA. O tempo de processamento também melhorou: enquanto os depósitos SEPA antes significavam uma espera de um dia, os bancos e corretoras que oferecem transferências instantâneas agora creditam euros em segundos.

Por que os usuários da zona do euro preferem o SEPA ao cartão?

Tarifas mais baixas são apenas metade da história. As transferências SEPA também oferecem limites muito maiores do que os cartões, o que é ideal para quem movimenta quantias significativas, e são feitas diretamente de banco para banco, sem uma rede de cartões intermediária para recusar um comerciante de criptomoedas de "alto risco". Para um europeu que compra ou saca dinheiro regularmente, a transferência bancária é a opção padrão barata e com alto limite, enquanto os pagamentos com cartão representam a conveniência cara.

SEPA Instant vs. stablecoins: uma explicação

Eis a ironia que vale a pena considerar. O Instant SEPA agora faz, para euros, quase exatamente o que uma stablecoin prometia: transferir valor em cerca de dez segundos, a qualquer hora, sem taxas significativas. Há alguns anos, essa era a proposta das criptomoedas contra os bancos — e, para minha leve surpresa, eles mais ou menos alcançaram o mesmo patamar dentro da zona do euro, assim que a regulamentação os pressionou. Então, o que resta para uma stablecoin em euros como a EURC? Três coisas, principalmente. Ela liquida transações globalmente, não apenas nos 41 países da SEPA. Ela opera em infraestruturas que nunca param, mesmo em feriados prolongados, em qualquer jurisdição. E é programável: ela se integra a contratos inteligentes, DeFi e aplicativos on-chain que uma transferência bancária não pode acessar. O Instant SEPA ganha em simplicidade e proteção ao consumidor para pagamentos cotidianos em euros; as stablecoins ganham quando o dinheiro precisa sair da Europa ou ser inserido em código. Sob as regras MiCA da UE, as stablecoins em euros regulamentadas agora são uma categoria definida, em vez de uma área cinzenta, o que acirra a concorrência em vez de resolvê-la.

| SEPA Instant | Moeda estável em euros (ex: EURC) | |

|---|---|---|

| Velocidade | ~10 segundos | Segundos a minutos |

| Custo | Gratuito ou insignificante | Tarifa de gás de rede |

| Horas | 24 horas por dia, 7 dias por semana | 24 horas por dia, 7 dias por semana |

| Alcançar | 41 países da SEPA | Global |

| Programável | Não | Sim (DeFi, contratos inteligentes) |

Conclusão

A SEPA transformou as transferências internacionais em euros em algo trivial e, com isso, ofereceu às criptomoedas europeias a sua ponte mais barata para o dinheiro fiduciário. A mesma padronização que permite pagar gratuitamente a um desconhecido em outro país é o que permite financiar uma corretora por nove centavos. Os pagamentos instantâneos tornaram tão tênue a antiga linha divisória entre uma transferência bancária e uma stablecoin que, para euros dentro da Europa, é realmente difícil dizer em que a versão on-chain está competindo. Essa é a questão que vale a pena abordar aqui. Quando seus euros já são transferidos em dez segundos sem custo algum, o que a blockchain realmente oferece que seu banco não oferece?