Pagos SEPA: transferencias en euros y acceso a criptomonedas

Para aproximadamente 400 millones de personas, enviar euros de un país a otro ha dejado de ser una simple transferencia. Pagar a un proveedor en Lisboa desde una cuenta en Berlín cuesta lo mismo que pagar a alguien en otra ciudad, se procesa casi igual de rápido y utiliza el mismo formato de número de cuenta . Esta uniformidad es la esencia de la Zona Única de Pagos en Euros (SEPA). Un pago SEPA es simplemente una transferencia bancaria en euros que sigue un reglamento común en todo el continente. Y como hizo que transferir euros fuera tan barato y sencillo, SEPA también se convirtió en la forma predeterminada en que los europeos financian y retiran sus criptomonedas. Esta guía explica cómo funcionan los pagos SEPA y cómo se integran con la tecnología blockchain.

¿Qué es SEPA y cómo funcionan los pagos SEPA?

SEPA no es un banco, una aplicación ni una empresa. Es un conjunto de reglas. La Zona Única de Pagos en Euros (SEPA, por sus siglas en inglés) es un acuerdo, gestionado por el Consejo Europeo de Pagos (CEP), que exige a los bancos y proveedores de servicios de pago de la región que gestionen las transferencias en euros de la misma manera, tanto si el dinero cruza una frontera como si permanece en el país. En la práctica, solo se necesita un dato para pagar a cualquier persona dentro de la zona: su IBAN, el número de cuenta bancaria internacional que sustituyó a decenas de formatos de cuenta nacionales. Según la lista de diciembre de 2025 del CEP, SEPA abarca 41 países y territorios. Dentro de esta zona, un euro es un euro, y el banco receptor está obligado a tratar el pago como una transferencia nacional.

Cómo funciona una transferencia SEPA paso a paso

Detrás de esa simplicidad se esconde una cadena corta. Usted proporciona a su banco, o a cualquier proveedor de servicios de pago, el IBAN del beneficiario y el importe en euros. Su proveedor debita su cuenta y transfiere la transacción a un sistema de compensación SEPA, que la dirige al proveedor del destinatario, quien abona el importe en su cuenta. Sin bancos corresponsales, sin intermediarios que cobren una comisión, sin conversión de divisas. Este último punto es más importante de lo que parece. Una transferencia SWIFT internacional puede pasar por dos o tres bancos, cada uno con una comisión y un día de espera. Una transferencia SEPA es un solo paso dentro de un sistema armonizado, razón por la cual es más económica y predecible. En ocasiones se le solicitará el BIC (código de identificación bancaria), pero para pagos dentro de la zona, el IBAN es suficiente. La estandarización es el producto; la velocidad y el bajo coste son simplemente una consecuencia lógica.

Explicación de los tres sistemas de pago SEPA

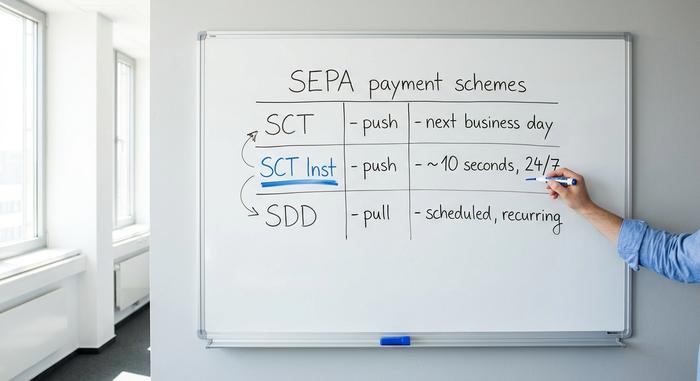

Aquí es donde la gente se confunde. "SEPA" no es un solo tipo de pago, sino tres, y las diferencias determinan la rapidez con la que se transfiere el dinero y si alguien puede retirarlo automáticamente.

Transferencia de Créditos SEPA (SCT)

La opción más común. Una transferencia SCT es un pago automático: le indicas a tu banco que envíe una cantidad fija a un IBAN, una sola vez. Es lo que la mayoría de la gente entiende por "transferencia SEPA". Las transferencias bancarias estándar se liquidan como máximo al día hábil siguiente, y a menudo el mismo día si las envías antes de la hora límite de tu banco. Los salarios, las facturas y los pagos puntuales a amigos se gestionan mediante SCT.

Transferencia instantánea de crédito SEPA (SCT Inst)

La actualización. SCT Inst transfiere dinero en aproximadamente diez segundos, a cualquier hora, cualquier día, incluidos fines de semana y festivos. No hay que esperar a que se procesen las transacciones. Durante años fue un servicio opcional por el que algunos bancos cobraban extra o simplemente lo omitían. Esto está cambiando por ley. Según el Reglamento de Pagos Instantáneos de la UE, los bancos de la zona del euro deben poder recibir pagos instantáneos desde el 9 de enero de 2025 y enviarlos desde el 9 de octubre de 2025 , y no pueden cobrar más por una transferencia instantánea que por una estándar. La adopción ha sido evidente: las transferencias de crédito instantáneas alcanzaron el 23 % del volumen de transferencias de crédito de la zona del euro en el primer semestre de 2025, frente al 16 % seis meses antes, según el Banco Central Europeo .

Domiciliación bancaria SEPA (SDD)

En sentido contrario. Un débito directo es un pago automático: usted autoriza a una empresa a cobrar de su cuenta y esta inicia las transferencias. Así es como se cobran los pagos recurrentes, como suscripciones, servicios públicos, cuotas de gimnasio y primas de seguros, en toda Europa. El débito directo se presenta en dos modalidades: Core, para consumidores, y B2B, para empresas. La diferencia radica en cómo se gestionan los reembolsos y las autorizaciones. Una transferencia bancaria implica que usted realiza el pago; un débito directo implica que usted autoriza a otra persona a cobrar, con reglas que le protegen en caso de que se realice un cobro excesivo.

¿Cuánto tiempo tarda una transferencia SEPA?

La respuesta sincera es "diez segundos o un día hábil", y la duración depende totalmente del sistema que utilice tu banco. Una transferencia instantánea se recibe en aproximadamente diez segundos, las 24 horas del día. Una transferencia bancaria estándar se garantiza en un día hábil, aunque los fines de semana, los días festivos y el horario límite diario del banco pueden alargar el plazo incluso en días laborables cortos. Si envías un pago SEPA estándar el viernes por la noche, puede que no aparezca hasta el lunes. El mismo pago enviado como transferencia instantánea llegaría antes de que bloquearas el móvil.

Cuánto cuestan los pagos SEPA y cuáles son los límites.

Dentro de la zona euro, un pago SEPA transfronterizo no puede costar más que uno nacional. Esto no es una cortesía; está recogido en la legislación de la UE, concretamente en el Reglamento (UE) 2021/1230. Para la mayoría de los consumidores, esto significa que las transferencias estándar son gratuitas o casi gratuitas. La antigua laguna legal de los pagos instantáneos, en la que los bancos cobraban una prima por las transferencias SCT Inst, se está cerrando con el mismo Reglamento de Pagos Instantáneos que regulaba el servicio: los pagos instantáneos ya no pueden costar más que los estándar. Los límites son una cuestión aparte, y más específica de cada banco. SEPA ya no impone un límite máximo bajo a las transferencias instantáneas; el antiguo límite de 100.000 € para las transferencias SCT Inst se eliminó en octubre de 2025 y se sustituyó por una cifra tan alta que, en la práctica, no supone ningún límite. Lo que queda son los límites que establece su propio banco por motivos de fraude y riesgo, que varían mucho y normalmente se pueden aumentar a petición. La tabla siguiente ordena los tres sistemas por velocidad y dirección.

| Esquema | Dirección | Velocidad | Lo mejor para |

|---|---|---|---|

| Transferencia de Créditos SEPA (SCT) | Empujar | Para el siguiente día hábil | Pagos únicos, salarios |

| SEPA Instantáneo (SCT Inst) | Empujar | ~10 segundos, 24/7 | Pagos urgentes y en tiempo real |

| Domiciliación bancaria SEPA (SDD) | Jalar | Programado | Suscripciones, facturas recurrentes |

Países SEPA y la zona SEPA

Un error común es creer que SEPA es sinónimo de la eurozona. No es así. El área es más amplia que los países que utilizan el euro y que la propia UE. La lista actual del Consejo Europeo de Pagos incluye 41 países y territorios. En ella figuran los 27 Estados miembros de la Unión Europea, los tres países del EEE (Islandia, Liechtenstein y Noruega) y un conjunto de participantes no pertenecientes a la UE, como el Reino Unido, Suiza, Mónaco, San Marino, Andorra y el Vaticano. Varios países europeos que no utilizan el euro también forman parte de SEPA; simplemente envían y reciben pagos denominados en euros. La moneda, no el mapa político, define el sistema.

SEPA vs SWIFT vs ACH: diferencias clave

Tres sistemas suelen generar confusión, ya que todos transfieren dinero entre cuentas. No son tanto competidores como herramientas para diferentes contextos. SEPA opera exclusivamente con euros y abarca una región definida, siendo rápido y económico por diseño. SWIFT no es una plataforma de pago; es una red global de mensajería para pagos transfronterizos que permite a bancos de distintos países comunicarse para transferir prácticamente cualquier divisa. Este alcance es a la vez su fortaleza y su debilidad: una transferencia SWIFT puede llegar a cualquier lugar, pero suele pasar por bancos corresponsales, genera comisiones y tarda entre uno y cinco días. ACH es el sistema de transferencias por lotes interno de Estados Unidos para dólares, el equivalente estadounidense de una transferencia de crédito SEPA estándar. Por lo tanto, la elección es sencilla una vez que se considera la geografía y la divisa: euros dentro de Europa, SEPA; dólares dentro de EE. UU., ACH; cualquier transacción que salga de esas fronteras o en otra divisa, SWIFT.

| Característica | SEPA | RÁPIDO | ACH |

|---|---|---|---|

| Región | 41 países SEPA | Global | Estados Unidos |

| Divisa | Euro | Casi cualquier | dólar estadounidense |

| Velocidad | De 10 segundos a 1 día | 1-5 días | 1-3 días |

| Costo típico | Gratis o centavos | Tarifas más altas y escalonadas | Bajo |

| Lo mejor para | El euro dentro de Europa | Transfronterizo, otras monedas | USD dentro de los EE. UU. |

Comprar y retirar criptomonedas con SEPA

Ninguna de las guías SEPA escritas por los bancos menciona esto, pero es donde el sistema cobra mayor importancia para un usuario de criptomonedas. Durante la última década, SEPA se convirtió discretamente en el sistema estándar para el intercambio de criptomonedas en Europa, la forma más barata y rápida de transferir dinero fiduciario a una plataforma de intercambio y luego retirarlo.

Financiación de un intercambio por SEPA

Casi todas las plataformas de intercambio que operan con clientes europeos, como Kraken, Bitstamp, Coinbase y otras, ofrecen la transferencia bancaria SEPA como método principal para depositar euros. Simplemente envías un pago SEPA desde tu banco a la cuenta de la plataforma, añades la referencia que te proporcionan y el saldo aparece en tu monedero de criptomonedas. Desde ahí, puedes comprar criptomonedas. Se trata de la misma transferencia instantánea (SCT) descrita anteriormente, dirigida a una plataforma de intercambio en lugar de a un amigo. El único inconveniente práctico es la referencia: las plataformas de intercambio asocian tu depósito a tu cuenta mediante un código que debes incluir, y el nombre de tu cuenta bancaria suele coincidir con el de tu perfil verificado en la plataforma, o la transferencia será rechazada.

Las tarifas y los plazos que lo convierten en la opción predeterminada

Esta es la parte en la que los pagos con tarjeta no pueden competir. Los depósitos SEPA suelen ser gratuitos y los retiros cuestan unos pocos céntimos. En Kraken, depositar euros es gratis y retirarlos cuesta alrededor de nueve céntimos; los depósitos en Bitstamp son gratuitos con una pequeña comisión fija por retiro. Compárese esto con una compra con tarjeta de débito, donde el procesador suele cobrar entre un 1,5 % y un 4 %. En una compra de 1000 euros, el pago con tarjeta puede costar veinte o treinta euros, mientras que el pago SEPA no. Los tiempos de procesamiento también han mejorado: mientras que antes los depósitos SEPA implicaban una espera de un día, los bancos y las casas de cambio que admiten transferencias instantáneas ahora abonan los euros en segundos.

¿Por qué los usuarios del euro prefieren SEPA a una tarjeta?

Las bajas comisiones son solo una parte del problema. Las transferencias SEPA también ofrecen límites mucho más altos que las tarjetas, lo que resulta ideal para quienes mueven cantidades importantes, y se realizan directamente entre bancos, sin la intervención de una red de tarjetas que pueda rechazar a un comerciante de criptomonedas de "alto riesgo". Para un europeo que compra o retira dinero con frecuencia, la transferencia bancaria es la opción predeterminada, económica y con límites altos, mientras que los pagos con tarjeta representan la comodidad, aunque cara.

Explicación de las criptomonedas instantáneas SEPA frente a las stablecoins

He aquí la ironía que merece la pena considerar. La transferencia instantánea SEPA ahora hace, para euros, casi exactamente lo que prometía una stablecoin: transferir valor en unos diez segundos, a cualquier hora, sin comisiones significativas. Hace unos años, esa era la principal apuesta de las criptomonedas frente a los bancos, y, para mi sorpresa, estos lograron ponerse al día dentro de la zona euro una vez que la regulación los obligó a ello. Entonces, ¿qué le queda a una stablecoin de euro como EURC? Principalmente tres cosas. Realiza liquidaciones a nivel global, no solo en los 41 países de SEPA. Funciona con infraestructuras que nunca cierran durante los fines de semana festivos en ninguna jurisdicción. Y es programable: se integra con contratos inteligentes, DeFi y aplicaciones en cadena a las que una transferencia bancaria no puede acceder. La transferencia instantánea SEPA gana en simplicidad y protección al consumidor para los pagos diarios en euros; las stablecoins ganan cuando el dinero tiene que salir de Europa o integrarse en el código. Bajo las normas MiCA de la UE, las stablecoins de euro reguladas constituyen ahora una categoría definida en lugar de una zona gris, lo que intensifica la competencia en lugar de eliminarla.

| SEPA Instant | Moneda estable del euro (por ejemplo, EURC) | |

|---|---|---|

| Velocidad | ~10 segundos | De segundos a minutos |

| Costo | Gratis o insignificante | Tarifa de gas de red |

| Horas | 24/7 | 24/7 |

| Alcanzar | 41 países SEPA | Global |

| Programable | No | Sí (DeFi, contratos inteligentes) |

Conclusión

SEPA convirtió las transferencias transfronterizas de euros en algo rutinario, y al hacerlo, proporcionó a las criptomonedas europeas el puente más barato hacia el dinero fiduciario. La misma estandarización que permite pagar a un desconocido en otro país sin coste alguno es la que permite financiar una operación de intercambio por nueve céntimos. Los pagos instantáneos han difuminado la antigua línea entre una transferencia bancaria y una stablecoin hasta el punto de que, para los euros dentro de Europa, resulta difícil determinar en qué se diferencia la versión en cadena. Esa es la pregunta que merece la pena plantearse. Si tus euros ya se mueven en diez segundos sin coste alguno, ¿qué te ofrece realmente la blockchain que tu banco no te ofrezca?