مدفوعات SEPA: تحويلات اليورو وبوابات العملات المشفرة

بالنسبة لما يقارب 400 مليون شخص، لم يعد إرسال اليورو من بلد إلى آخر يُعتبر "تحويلاً" بالمعنى المتعارف عليه. فدفع المال لمورد في لشبونة من حساب في برلين يكلف نفس تكلفة الدفع لشخص في الجانب الآخر من المدينة، ويتم إنجاز العملية بنفس السرعة تقريباً، وبنفس تنسيق رقم الحساب . هذه التماثلية هي جوهر منطقة المدفوعات الأوروبية الموحدة (SEPA). فدفعة SEPA هي ببساطة تحويل مصرفي باليورو يتبع قواعد موحدة في جميع أنحاء القارة. ولأنها جعلت تحويل اليورو رخيصاً وسهلاً، أصبحت SEPA أيضاً الطريقة الافتراضية التي يستخدمها الأوروبيون لتمويل عملاتهم الرقمية وسحبها نقداً . يشرح هذا الدليل آلية عمل مدفوعات SEPA، ثم يوضح كيفية تفاعلها مع تقنية البلوك تشين.

ما هو نظام المدفوعات الأوروبي الموحد (SEPA) وكيف تتم مدفوعاته؟

نظام المدفوعات الأوروبي الموحد (SEPA) ليس بنكًا ولا تطبيقًا ولا شركة، بل هو مجموعة من القواعد. منطقة المدفوعات الأوروبية الموحدة هي اتفاقية يديرها المجلس الأوروبي للمدفوعات، تلزم البنوك ومقدمي خدمات الدفع في جميع أنحاء المنطقة بالتعامل مع تحويلات اليورو بنفس الطريقة، سواءً عبرت الأموال الحدود أم بقيت في مكانها. والنتيجة العملية هي أنك تحتاج فقط إلى معلومة واحدة للدفع لأي شخص في المنطقة: رقم الحساب المصرفي الدولي (IBAN)، الذي حل محل عشرات من صيغ الحسابات الوطنية. ووفقًا لقائمة المجلس الأوروبي للمدفوعات الصادرة في ديسمبر 2025، يغطي نظام المدفوعات الأوروبي الموحد 41 دولة وإقليمًا. داخل هذه المنطقة، اليورو هو اليورو، ويلتزم البنك في الطرف الآخر بمعاملة دفعتك كتحويل محلي.

كيفية عمل التحويلات عبر نظام SEPA خطوة بخطوة

وراء هذه البساطة تكمن سلسلة قصيرة. تُزوّد مصرفك، أو أي مزود خدمة دفع، برقم الحساب المصرفي الدولي (IBAN) للمستفيد ومبلغ باليورو. يقوم مزود الخدمة بخصم المبلغ من حسابك، ثم يُمرر العملية إلى نظام مقاصة SEPA، الذي يُحيلها بدوره إلى مزود خدمة المستفيد، الذي يُضيف المبلغ إلى حسابه. لا وجود لمصارف مراسلة، ولا سلسلة من الوسطاء الذين يتقاضون عمولة، ولا تحويل عملات. هذا الجزء الأخير أهم مما يبدو. قد تمر حوالة SWIFT الدولية عبر مصرفين أو ثلاثة، يُضيف كل منهم رسومًا ويومًا. أما تحويل SEPA فهو عملية واحدة ضمن نظام موحد، وهذا تحديدًا ما يجعله أرخص وأكثر قابلية للتنبؤ. قد يُطلب منك أحيانًا رمز BIC، وهو رمز تعريف المصرف، ولكن بالنسبة للمدفوعات داخل المنطقة، يكفي الآن رقم الحساب المصرفي الدولي (IBAN) وحده. التوحيد هو المنتج - والسرعة والتكلفة المنخفضة هما نتيجة طبيعية له.

شرح أنظمة الدفع الثلاثة لمنطقة المدفوعات الأوروبية الموحدة (SEPA)

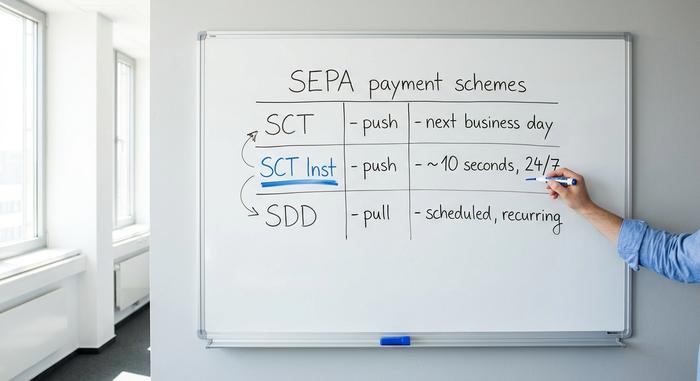

هنا يقع الناس في الحيرة. "SEPA" ليس نوعًا واحدًا من أنواع الدفع بل ثلاثة أنواع، والاختلافات بينها تحدد سرعة تحويل أموالك وما إذا كان بإمكان شخص ما سحبها تلقائيًا.

التحويل الائتماني لمنطقة المدفوعات الأوروبية الموحدة (SCT)

التحويل المصرفي القياسي (SCT) هو أداة أساسية في النظام المصرفي. وهو عبارة عن دفعة فورية: حيث تُصدر تعليمات إلى مصرفك لإرسال مبلغ محدد إلى رقم الحساب المصرفي الدولي (IBAN) لمرة واحدة. وهذا ما يقصده معظم الناس بمصطلح "تحويل SEPA". تتم تسوية التحويلات المصرفية القياسية في موعد أقصاه يوم العمل التالي، وغالبًا في نفس اليوم إذا أرسلت المبلغ قبل الموعد النهائي المحدد من قبل مصرفك. وتُستخدم هذه الطريقة في تحويل الرواتب والفواتير والمدفوعات الفردية للأصدقاء.

التحويل الائتماني الفوري SEPA (SCT Inst)

التحديث الجديد. خدمة التحويلات الفورية (SCT Inst) تُتيح تحويل الأموال في غضون عشر ثوانٍ تقريبًا، في أي ساعة، وأي يوم، بما في ذلك عطلات نهاية الأسبوع والأعياد. لا حاجة لانتظار فترة زمنية محددة. لسنوات، كانت هذه الخدمة اختيارية، حيث كانت بعض البنوك تفرض رسومًا إضافية عليها أو تتجاهلها تمامًا. لكن هذا الوضع يتغير الآن بموجب القانون. فبموجب لائحة المدفوعات الفورية للاتحاد الأوروبي، أصبح لزامًا على بنوك منطقة اليورو استقبال المدفوعات الفورية منذ 9 يناير 2025 وإرسالها منذ 9 أكتوبر 2025 ، ولا يجوز لها فرض رسوم على التحويل الفوري أكثر من التحويل العادي. وقد لاقت هذه الخدمة رواجًا كبيرًا، حيث بلغت نسبة التحويلات الائتمانية الفورية 23% من إجمالي حجم التحويلات الائتمانية في منطقة اليورو خلال النصف الأول من عام 2025، مقارنةً بـ 16% قبل ستة أشهر، وفقًا للبنك المركزي الأوروبي .

الخصم المباشر SEPA (SDD)

الاتجاه المعاكس. الخصم المباشر هو عملية سحب دفع: أنت تُفوض شركةً ما بتحصيل المبلغ من حسابك، وهي بدورها تُجري التحويلات. هكذا تُحصّل المدفوعات المتكررة مثل الاشتراكات، وفواتير الخدمات، وعضويات النوادي الرياضية، وأقساط التأمين في جميع أنحاء أوروبا. يتوفر الخصم المباشر بنوعين: Core للمستهلكين وB2B للشركات، ويكمن الفرق بينهما في كيفية التعامل مع عمليات الاسترداد والتفويضات. التحويل الائتماني هو قيامك بالدفع، أما الخصم المباشر فهو تفويضك لجهة أخرى بالسحب، مع وجود قواعد تحميك في حال تجاوزت صلاحياتها.

كم تستغرق عملية تحويل الأموال عبر نظام SEPA؟

الإجابة الصادقة هي "عشر ثوانٍ أو يوم عمل واحد"، ويعتمد ذلك كليًا على النظام الذي يستخدمه بنكك. تصل التحويلات الفورية في غضون عشر ثوانٍ تقريبًا، على مدار الساعة. أما التحويلات الائتمانية العادية فمضمونة خلال يوم عمل واحد، مع العلم أن عطلات نهاية الأسبوع والعطلات الرسمية ومواعيد الإغلاق اليومية للبنك قد تؤدي إلى تأخير في الوصول حتى في أوقات العمل القصيرة. على سبيل المثال، إذا أرسلتَ دفعة SEPA عادية مساء الجمعة، فقد لا تصلك حتى يوم الاثنين. بينما ستصلك نفس الدفعة المرسلة كتحويل فوري قبل أن تُقفل هاتفك.

ما هي تكلفة مدفوعات SEPA وما هي حدودها؟

داخل منطقة اليورو، لا يُسمح أن تتجاوز تكلفة مدفوعات نظام المدفوعات الأوروبي الموحد (SEPA) العابرة للحدود تكلفة المدفوعات المحلية. هذا ليس من باب المجاملة، بل هو منصوص عليه في قانون الاتحاد الأوروبي، وتحديدًا اللائحة (الاتحاد الأوروبي) 2021/1230. بالنسبة لمعظم المستهلكين، يعني هذا أن التحويلات العادية مجانية أو شبه مجانية. يتم سد ثغرة الدفع الفوري القديمة، حيث كانت البنوك تفرض رسومًا إضافية على التحويلات الفورية عبر نظام المدفوعات الأوروبي الموحد (SCT Inst)، بموجب لائحة المدفوعات الفورية نفسها التي فرضت هذه الخدمة: لم يعد بإمكان التحويلات الفورية أن تتجاوز تكلفة التحويلات العادية. أما الحدود فهي مسألة منفصلة، وتختلف باختلاف البنوك. لم يعد نظام المدفوعات الأوروبي الموحد (SEPA) نفسه يفرض حدًا أدنى منخفضًا على التحويلات الفورية؛ فقد تم رفع الحد الأقصى القديم البالغ 100,000 يورو على التحويلات الفورية عبر نظام المدفوعات الأوروبي الموحد (SCT Inst) في أكتوبر 2025، واستُبدل برقم مرتفع جدًا لدرجة أنه لا يُعتبر حدًا على الإطلاق. ما تبقى هو الحدود التي يضعها بنكك لأسباب تتعلق بالاحتيال والمخاطر، والتي تختلف اختلافًا كبيرًا، ويمكن عادةً رفعها عند الطلب. يصنف الجدول أدناه الأنظمة الثلاثة حسب السرعة والاتجاه.

| مخطط | اتجاه | سرعة | الأفضل لـ |

|---|---|---|---|

| التحويل الائتماني لمنطقة المدفوعات الأوروبية الموحدة (SCT) | يدفع | بحلول يوم العمل التالي | المدفوعات لمرة واحدة، والرواتب |

| SEPA Instant (SCT Inst) | يدفع | حوالي 10 ثوانٍ، على مدار الساعة طوال أيام الأسبوع | مدفوعات عاجلة وفورية |

| الخصم المباشر SEPA (SDD) | يحذب | مُجدول | الاشتراكات والفواتير المتكررة |

دول منطقة المدفوعات الأوروبية الموحدة (SEPA) ومنطقة المدفوعات الأوروبية الموحدة (SEPA)

من المفاهيم الخاطئة الشائعة أن منطقة المدفوعات الأوروبية الموحدة (SEPA) تُعادل منطقة اليورو. هذا غير صحيح. فالمنطقة أوسع من الدول التي تستخدم اليورو، وأوسع من الاتحاد الأوروبي نفسه. تضم القائمة الحالية لمجلس المدفوعات الأوروبي 41 دولة وإقليمًا، تشمل جميع الدول الأعضاء في الاتحاد الأوروبي البالغ عددها 27 دولة، ودول المنطقة الاقتصادية الأوروبية الثلاث: أيسلندا، وليختنشتاين، والنرويج، بالإضافة إلى مجموعة من الدول غير الأعضاء في الاتحاد الأوروبي مثل المملكة المتحدة، وسويسرا، وموناكو، وسان مارينو، وأندورا، والفاتيكان. ولا تزال العديد من الدول الأوروبية التي لا تستخدم اليورو جزءًا من منطقة المدفوعات الأوروبية الموحدة (SEPA)، حيث تقوم ببساطة بإرسال واستقبال المدفوعات باليورو. فالعملة، وليس الخريطة السياسية، هي التي تُحدد هذا النظام.

SEPA مقابل SWIFT مقابل ACH: الاختلافات الرئيسية

تختلط الأمور على ثلاثة أنظمة باستمرار، لأنها جميعًا تُستخدم لتحويل الأموال بين الحسابات. فهي ليست منافسة بالمعنى الحقيقي، بل أدوات لخرائط مختلفة. نظام SEPA مخصص لليورو فقط، ويغطي منطقة محددة، وهو مصمم ليكون رخيصًا وسريعًا. أما نظام SWIFT، فهو ليس نظام دفع بالمعنى الحرفي، بل شبكة مراسلة عالمية للمدفوعات العابرة للحدود، تُمكّن البنوك في مختلف البلدان من توجيه بعضها البعض لتحويل أي عملة تقريبًا. هذا النطاق الواسع هو نقطة قوته وضعفه في آنٍ واحد؛ إذ يمكن أن تصل حوالة SWIFT إلى أي مكان، لكنها غالبًا ما تمر عبر بنوك مراسلة، وتُفرض عليها رسوم، وتستغرق من يوم إلى خمسة أيام. نظام ACH هو نظام الدفعات المحلي الأمريكي للدولار، وهو المكافئ الأمريكي التقريبي لتحويلات SEPA الائتمانية القياسية. لذا، يصبح الاختيار بسيطًا عند تحديده حسب الموقع الجغرافي والعملة: اليورو داخل أوروبا، يُستخدم نظام SEPA؛ الدولار داخل الولايات المتحدة، يُستخدم نظام ACH؛ أي شيء يغادر هذه الحدود أو بعملة أخرى، يُستخدم نظام SWIFT.

| ميزة | SEPA | سويفت | نظام المقاصة الآلية |

|---|---|---|---|

| منطقة | 41 دولة من دول منطقة المدفوعات الأوروبية الموحدة | عالمي | الولايات المتحدة |

| عملة | اليورو | أي شيء تقريبًا | الدولار الأمريكي |

| سرعة | من 10 ثوانٍ إلى يوم واحد | من 1 إلى 5 أيام | من يوم إلى ثلاثة أيام |

| التكلفة النموذجية | مجاناً أو بسنتات | رسوم أعلى ومتعددة المستويات | قليل |

| الأفضل لـ | اليورو داخل أوروبا | العملات الأخرى عبر الحدود | الدولار الأمريكي داخل الولايات المتحدة |

شراء وسحب العملات الرقمية باستخدام نظام المدفوعات الأوروبي الموحد (SEPA)

لم تذكر أي من أدلة نظام المدفوعات الأوروبي الموحد (SEPA) الصادرة عن البنوك هذا الأمر، ولكنه الجانب الأكثر أهمية بالنسبة لمستخدمي العملات الرقمية. فعلى مدى العقد الماضي، أصبح نظام SEPA، بهدوء، وسيلة التحويل الافتراضية للعملات الرقمية في أوروبا، حيث يُعدّ الطريقة الأرخص والأسرع لتحويل العملات الورقية إلى منصات التداول وسحبها منها.

تمويل عملية تبادل من قبل منطقة المدفوعات الأوروبية الموحدة (SEPA)

تُدرج معظم منصات تداول العملات الرقمية التي تخدم العملاء الأوروبيين، مثل Kraken وBitstamp وCoinbase وغيرها، التحويل المصرفي عبر نظام SEPA كطريقة أساسية لإيداع اليورو. تقوم بإرسال دفعة SEPA عادية من حسابك المصرفي إلى حساب المنصة، وتُضيف رمز المرجع الذي تُزوّدك به، ليظهر الرصيد في محفظتك الرقمية. ومن هناك، يمكنك شراء العملات الرقمية. وهي نفس عملية التحويل الفوري (SCT) المذكورة سابقًا، ولكنها مُوجّهة إلى المنصة بدلًا من صديق. يكمن التحدي العملي الوحيد في رمز المرجع: إذ تربط المنصات إيداعك بحسابك باستخدام رمز عليك إدخاله، ويجب أن يتطابق الاسم الموجود في حسابك المصرفي عادةً مع اسمك في ملفك الشخصي المُوثّق على المنصة، وإلا سيتم رفض التحويل وإعادته إليك.

الرسوم والتوقيت اللذان يجعلانها الخيار الافتراضي

هذا هو الجانب الذي لا تستطيع مدفوعات البطاقات مجاراته. عادةً ما تكون عمليات الإيداع عبر نظام المدفوعات الأوروبي الموحد (SEPA) مجانية، بينما تبلغ تكلفة السحب بضعة سنتات فقط. على منصة Kraken، لا توجد رسوم على إيداع اليورو، بينما تبلغ تكلفة السحب حوالي تسعة سنتات. أما في منصة Bitstamp، فتكون عمليات الإيداع مجانية مع رسوم سحب ثابتة بسيطة. قارن ذلك بعملية شراء ببطاقة الخصم، حيث يتقاضى المعالج عادةً ما بين 1.5% و4%. عند شراء مبلغ 1000 يورو، قد تصل تكلفة استخدام البطاقة إلى 20 أو 30 يورو، وهو ما لا يتطلبه نظام SEPA. كما تحسّن التوقيت أيضًا: فبعد أن كانت عمليات الإيداع عبر SEPA تستغرق يومًا كاملاً، أصبحت البنوك ومنصات التداول التي تدعم التحويلات الفورية تُضيف اليورو إلى حسابك في غضون ثوانٍ.

لماذا يفضل مستخدمو اليورو نظام SEPA على البطاقة

الرسوم المنخفضة ليست سوى نصف الحقيقة. تتميز تحويلات SEPA بحدود أعلى بكثير من البطاقات، ما يناسب أي شخص يُجري معاملات بمبالغ كبيرة، كما أنها تتم مباشرةً بين البنوك، دون وجود شبكة بطاقات وسيطة لرفض معاملات تجار العملات الرقمية "عاليي المخاطر". بالنسبة للمستهلك الأوروبي الذي يشتري أو يسحب أمواله بانتظام، يُعد التحويل المصرفي الخيار الافتراضي الرخيص ذو الحدود العالية، بينما تُعد مدفوعات البطاقات خيارًا مكلفًا ومريحًا.

شرح الفرق بين العملات الفورية SEPA والعملات المستقرة

هنا تكمن المفارقة التي تستحق التأمل. يُقدّم نظام SEPA الفوري، بالنسبة لليورو، تقريبًا نفس ما وعدت به العملات المستقرة: تحويل القيمة في غضون عشر ثوانٍ تقريبًا، في أي وقت، دون رسوم تُذكر. قبل بضع سنوات، كانت هذه هي الميزة التي قدّمتها العملات الرقمية في مواجهة البنوك - ولدهشتي، لحقت البنوك بالبنوك تقريبًا داخل منطقة اليورو بمجرد أن فرضت عليها القوانين واللوائح ذلك. إذن، ما الذي تبقى لعملة مستقرة لليورو مثل EURC؟ ثلاثة أمور رئيسية: أولًا، إمكانية التسوية عالميًا، وليس فقط في دول SEPA الـ 41. ثانيًا، تشغيلها على خوادم لا تتوقف أبدًا خلال عطلات نهاية الأسبوع في أي منطقة. ثالثًا، قابليتها للبرمجة: فهي تتكامل مع العقود الذكية، والتمويل اللامركزي، وتطبيقات البلوك تشين التي لا يمكن للتحويلات المصرفية الوصول إليها. يتفوق نظام SEPA الفوري في سهولة الاستخدام وحماية المستهلك في مدفوعات اليورو اليومية؛ بينما تتفوق العملات المستقرة عندما يتعين على الأموال عبور الحدود خارج أوروبا أو إدخالها في برمجيات. بموجب قواعد MiCA التابعة للاتحاد الأوروبي، أصبحت العملات المستقرة لليورو الخاضعة للتنظيم فئة محددة وليست منطقة رمادية، مما يُزيد من حدة المنافسة بدلًا من تسويتها.

| SEPA الفوري | عملة اليورو المستقرة (مثل EURC) | |

|---|---|---|

| سرعة | حوالي 10 ثوانٍ | من ثوانٍ إلى دقائق |

| يكلف | مجاني أو ضئيل | رسوم الغاز للشبكة |

| ساعات | 24/7 | 24/7 |

| يصل | 41 دولة من دول منطقة المدفوعات الأوروبية الموحدة | عالمي |

| قابل للبرمجة | لا | نعم (التمويل اللامركزي، العقود الذكية) |

خاتمة

حوّل نظام المدفوعات الأوروبي الموحد (SEPA) تحويلات اليورو عبر الحدود إلى عملية سهلة، ووفر بذلك للعملات الرقمية الأوروبية أرخص وسيلة للربط بالعملات الورقية. إن نفس التوحيد القياسي الذي يسمح لك بالدفع لشخص غريب في بلد آخر مجانًا هو ما يسمح لك بتمويل منصة تداول مقابل تسعة سنتات فقط. لقد طمست المدفوعات الفورية الآن الخط الفاصل بين التحويل المصرفي والعملات المستقرة، لدرجة أنه من الصعب حقًا، بالنسبة لليورو داخل أوروبا، تحديد ما الذي ينافسه الإصدار المُدمج في سلسلة الكتل (البلوك تشين). هذا هو السؤال الذي يستحق البحث فيه هنا. عندما يتم تحويل أموالك باليورو في غضون عشر ثوانٍ فقط وبدون أي تكلفة، فما الذي تقدمه لك تقنية سلسلة الكتل (البلوك تشين) ولا يقدمه لك مصرفك؟