Paiements SEPA : transferts en euros et passerelles crypto

Pour près de 400 millions de personnes, envoyer des euros d'un pays à l'autre n'est plus considéré comme un simple « transfert ». Payer un fournisseur à Lisbonne depuis un compte berlinois coûte le même prix que de payer quelqu'un à l'autre bout de la ville, le transfert est tout aussi rapide et le format du numéro de compte est identique. Cette uniformité est au cœur même de l'Espace unique de paiements en euros (SEPA). Un paiement SEPA est un virement bancaire en euros qui obéit à des règles communes à tout le continent. Et parce qu'il a rendu les euros si peu coûteux et si faciles à transférer, le SEPA est également devenu le moyen privilégié des Européens pour investir et convertir leurs cryptomonnaies. Ce guide explique le fonctionnement des paiements SEPA, puis leur lien avec la blockchain.

Qu'est-ce que le SEPA et comment fonctionnent les paiements SEPA ?

SEPA n'est ni une banque, ni une application, ni une entreprise. Il s'agit d'un ensemble de règles. L'Espace unique de paiements en euros (SEPA) est un dispositif, géré par le Conseil européen des paiements, qui impose aux banques et aux prestataires de services de paiement de la zone de traiter les transferts en euros de la même manière, que l'argent franchisse une frontière ou reste au même endroit. Concrètement, une seule information est nécessaire pour payer n'importe qui dans la zone : son IBAN, le numéro de compte bancaire international qui a remplacé de nombreux formats de compte nationaux. Selon la liste du Conseil européen des paiements de décembre 2025, SEPA couvre 41 pays et territoires. Au sein de cette zone, un euro est un euro, et la banque du destinataire est tenue de traiter votre paiement comme un virement national.

Comment fonctionne un virement SEPA étape par étape

Derrière cette simplicité apparente se cache une chaîne très courte. Vous communiquez à votre banque, ou à tout prestataire de services de paiement, l'IBAN du bénéficiaire et un montant en euros. Votre prestataire débite votre compte et transmet la transaction au système de compensation SEPA, qui l'achemine vers le prestataire du destinataire, lequel crédite son compte. Pas de banques correspondantes, pas de chaîne d'intermédiaires prélevant chacun une commission, pas de conversion de devises. Ce dernier point est plus important qu'il n'y paraît. Un virement SWIFT international peut transiter par deux ou trois banques, chacune engendrant des frais et un délai d'un jour. Un virement SEPA s'effectue en une seule étape au sein d'un système harmonisé, ce qui explique précisément son coût réduit et sa prévisibilité. Il peut vous être demandé occasionnellement un code BIC (code d'identification bancaire), mais pour les paiements au sein de la zone SEPA, l'IBAN suffit désormais. La standardisation est le produit en soi ; la rapidité et le faible coût en découlent naturellement.

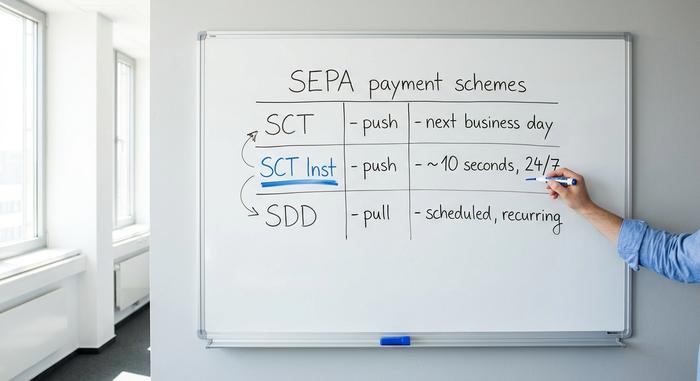

Explication des trois systèmes de paiement SEPA

C’est là que les choses se compliquent. « SEPA » ne désigne pas un seul type de paiement, mais trois, et leurs différences déterminent la rapidité du transfert d’argent et la possibilité d’un prélèvement automatique.

Virement SEPA (SCT)

Le virement SCT est un moyen de paiement fiable. Il s'agit d'un virement instantané : vous demandez à votre banque d'envoyer un montant fixe à un IBAN, une seule fois. C'est ce que la plupart des gens appellent un « virement SEPA ». Les virements bancaires classiques sont traités au plus tard le jour ouvrable suivant, et souvent le jour même si vous effectuez l'envoi avant l'heure limite de votre banque. Salaires, factures, paiements ponctuels à un ami : tous ces paiements sont effectués par virement SCT.

Virement instantané SEPA (SCT Inst)

La mise à niveau. SCT Inst transfère de l'argent en une dizaine de secondes, 24h/24 et 7j/7, week-ends et jours fériés compris. Plus besoin d'attendre un créneau horaire. Pendant des années, ce service était une option payante, facturée en supplément par certaines banques, voire omise tout simplement. La loi change la donne. En vertu du règlement européen sur les paiements instantanés, les banques de la zone euro doivent être en mesure de recevoir des paiements instantanés depuis le 9 janvier 2025 et d'en effectuer depuis le 9 octobre 2025. Elles ne peuvent pas non plus facturer un virement instantané plus cher qu'un virement standard. L'adoption a suivi : les virements instantanés ont représenté 23 % du volume total des virements de la zone euro au premier semestre 2025, contre 16 % six mois plus tôt, selon la Banque centrale européenne .

Prélèvement SEPA (SDD)

Le sens inverse. Un prélèvement automatique est un paiement par prélèvement : vous autorisez une entreprise à prélever des sommes sur votre compte, et elle initie les virements. C’est ainsi que sont prélevés les paiements récurrents tels que les abonnements, les factures d’énergie, les abonnements à une salle de sport et les primes d’assurance en Europe. Le prélèvement automatique se décline en deux versions : la version de base pour les particuliers et la version B2B pour les transactions interentreprises. La différence réside dans la gestion des remboursements et des autorisations. Un virement bancaire correspond à un paiement de votre part ; un prélèvement automatique vous permet d’autoriser un prélèvement, avec des règles vous protégeant en cas d’abus.

Combien de temps dure un virement SEPA ?

La réponse honnête est « dix secondes ou un jour ouvré », et cela dépend entièrement du système utilisé par votre banque. Un virement instantané est crédité en une dizaine de secondes, 24 h/24. Un virement bancaire standard est garanti sous un jour ouvré, mais les week-ends, les jours fériés et les heures limites de traitement des opérations bancaires peuvent rallonger ce délai, même pendant les heures de travail réduites. Si vous effectuez un paiement SEPA standard le vendredi soir, il pourrait ne pas apparaître avant le lundi. Le même paiement, effectué par virement instantané, serait disponible avant même que vous ne bloquiez votre téléphone.

Coût et limites des paiements SEPA

Au sein de la zone euro, un paiement SEPA transfrontalier ne peut coûter plus cher qu'un paiement national. Il ne s'agit pas d'une simple courtoisie : cette règle est inscrite dans la législation européenne, et plus précisément dans le règlement (UE) 2021/1230. Pour la plupart des consommateurs, cela signifie que les virements standards sont gratuits ou quasi gratuits. L'ancienne faille du paiement instantané, qui permettait aux banques de facturer un supplément pour les virements SCT Inst, est comblée par le même règlement relatif aux paiements instantanés qui a rendu ce service obligatoire : le coût d'un virement instantané ne peut plus être supérieur à celui d'un virement standard. La question des plafonds est distincte et dépend davantage des banques. Le système SEPA lui-même n'impose plus de plafond minimal aux virements instantanés ; l'ancien plafond de 100 000 € pour les virements SCT Inst a été levé en octobre 2025 et remplacé par un montant si élevé qu'il équivaut à une absence totale de plafond. Restent les plafonds fixés par votre banque pour des raisons de lutte contre la fraude et d'évaluation des risques, qui varient considérablement et peuvent généralement être relevés sur demande. Le tableau ci-dessous classe les trois systèmes par rapidité et par sens.

| Schème | Direction | Vitesse | Idéal pour |

|---|---|---|---|

| Virement SEPA (SCT) | Pousser | Au plus tard le prochain jour ouvrable | Paiements ponctuels, salaires |

| SEPA Instant (SCT Inst) | Pousser | Environ 10 secondes, 24h/24 et 7j/7 | Paiements urgents en temps réel |

| Prélèvement SEPA (SDD) | Tirer | Programmé | Abonnements, factures récurrentes |

Pays SEPA et zone SEPA

On confond souvent SEPA et zone euro. Or, ce n'est pas le cas. La zone SEPA est plus vaste que les pays utilisant l'euro et que l'Union européenne elle-même. La liste actuelle du Conseil européen des paiements comprend 41 pays et territoires. Elle inclut les 27 États membres de l'Union européenne, les trois pays de l'EEE (Islande, Liechtenstein et Norvège) et des pays non membres de l'UE comme le Royaume-Uni, la Suisse, Monaco, Saint-Marin, Andorre et le Vatican. Plusieurs pays européens n'utilisant pas l'euro font néanmoins partie de la zone SEPA ; ils y effectuent simplement des paiements en euros. C'est la monnaie, et non les frontières politiques, qui définit ce système.

SEPA vs SWIFT vs ACH : principales différences

Ces trois systèmes sont souvent confondus, car ils permettent tous des transferts d'argent entre comptes. Ils ne sont pas vraiment concurrents, mais plutôt des outils adaptés à des contextes différents. Le système SEPA est exclusivement dédié à l'euro et couvre une zone géographique définie ; il est conçu pour être rapide et économique. Le système SWIFT n'est pas un système de paiement traditionnel ; il s'agit d'un réseau de messagerie international pour les paiements transfrontaliers, permettant aux banques de différents pays de s'envoyer des instructions pour effectuer des transferts dans presque toutes les devises. Cette portée est à la fois sa force et sa faiblesse : un virement SWIFT peut être effectué partout, mais il transite souvent par des banques correspondantes, engendre des frais et prend entre un et cinq jours. Le système ACH est le système de traitement par lots national des États-Unis pour les dollars, l'équivalent américain d'un virement SEPA standard. Le choix est donc simple une fois qu'on le définit par zone géographique et devise : euros en Europe, utilisez SEPA ; dollars aux États-Unis, ACH ; pour tout transfert hors de ces frontières ou dans une autre devise, utilisez SWIFT.

| Fonctionnalité | SEPA | RAPIDE | ACH |

|---|---|---|---|

| Région | 41 pays SEPA | Mondial | États-Unis |

| Devise | Euro | Presque tous | dollar américain |

| Vitesse | 10 secondes à 1 jour | 1 à 5 jours | 1 à 3 jours |

| coût typique | Gratuit ou en centimes | Frais plus élevés et échelonnés | Faible |

| Idéal pour | L'euro en Europe | Transfrontalier, autres devises | USD aux États-Unis |

Achat et retrait de cryptomonnaies via SEPA

Aucun des guides SEPA rédigés par les banques n'en parle, mais c'est pourtant là que le système prend toute son importance pour un utilisateur de cryptomonnaies. Au cours de la dernière décennie, le SEPA s'est discrètement imposé comme la norme européenne pour les transactions en euros et en cryptomonnaies, offrant le moyen le plus rapide et le plus économique de déposer et de retirer des devises fiduciaires d'une plateforme d'échange.

Financement d'un échange par SEPA

Presque toutes les plateformes d'échange desservant les clients européens, comme Kraken, Bitstamp, Coinbase et les autres, proposent le virement SEPA comme principal moyen de dépôt en euros. Vous effectuez un virement SEPA classique depuis votre banque vers le compte de la plateforme, vous ajoutez la référence fournie, et le solde apparaît sur votre portefeuille en monnaie fiduciaire. Vous pouvez ensuite acheter des cryptomonnaies. Il s'agit du même système de virement instantané (SCT) que celui décrit précédemment, mais destiné à une plateforme d'échange plutôt qu'à un particulier. La principale difficulté réside dans la référence : les plateformes associent votre dépôt à votre compte grâce à un code que vous devez fournir, et le nom figurant sur votre compte bancaire doit généralement correspondre à celui de votre profil vérifié sur la plateforme, sans quoi le virement vous sera retourné.

Les frais et les délais qui en font la solution par défaut

C'est là que les paiements par carte ne peuvent rivaliser. Les dépôts SEPA sont généralement gratuits et les retraits coûtent quelques centimes. Sur Kraken, un virement en euros est gratuit à déposer et coûte environ neuf centimes à retirer ; les dépôts sur Bitstamp sont gratuits, avec de faibles frais fixes de retrait. À titre de comparaison, un achat par carte de débit est généralement facturé entre 1,5 % et 4 % par le processeur de paiement. Pour un achat de 1 000 euros, le paiement par carte peut coûter 20 à 30 euros de plus que le paiement par SEPA. Les délais se sont également améliorés : alors qu'il fallait auparavant attendre un jour pour un dépôt SEPA, les banques et les plateformes d'échange qui prennent en charge les virements instantanés créditent désormais les euros en quelques secondes.

Pourquoi les utilisateurs de l'euro privilégient le prélèvement SEPA à la carte

Des frais réduits ne représentent que la moitié de l'avantage. Les virements SEPA offrent des plafonds bien plus élevés que les cartes, ce qui convient parfaitement aux transferts de sommes importantes. De plus, ils s'effectuent directement de banque à banque, sans intermédiaire de réseau de cartes susceptible de refuser un commerçant de cryptomonnaies « à risque ». Pour un Européen effectuant régulièrement des achats ou des retraits, le virement bancaire est la solution économique et sécurisée par défaut, tandis que le paiement par carte représente la commodité, certes onéreuse, mais non moins avantageuse.

Explication des différences entre SEPA Instant et les stablecoins

Voici une ironie qui mérite réflexion. Le virement SEPA instantané fait désormais, pour l'euro, quasiment exactement ce qu'un stablecoin promettait : transférer de la valeur en une dizaine de secondes, à toute heure, sans frais significatifs. Il y a quelques années, c'était l'argument de vente des cryptomonnaies face aux banques – et, à ma grande surprise, elles ont plus ou moins rattrapé leur retard au sein de la zone euro une fois la réglementation mise en place. Alors, que reste-t-il à un stablecoin en euros comme l'EURC ? Trois atouts principaux. Il est utilisable dans le monde entier, et pas seulement dans les 41 pays SEPA. Son système est opérationnel 24h/24 et 7j/7, même pendant les week-ends fériés, quel que soit le pays. Et il est programmable : il s'intègre aux contrats intelligents, à la DeFi et aux applications blockchain, contrairement aux virements bancaires. Le virement SEPA instantané l'emporte sur la simplicité et la protection du consommateur pour les paiements quotidiens en euros ; les stablecoins sont plus performants lorsque les fonds doivent transiter par des pays hors d'Europe ou être intégrés à des systèmes informatiques. Avec la réglementation MiCA de l'UE, les stablecoins en euros réglementés constituent désormais une catégorie définie et non plus une zone grise, ce qui intensifie la concurrence au lieu de la stabiliser.

| SEPA Instant | stablecoin en euro (par exemple EURC) | |

|---|---|---|

| Vitesse | ~10 secondes | Secondes à minutes |

| Coût | Gratuit ou négligeable | Frais de gaz du réseau |

| Heures | 24h/24 et 7j/7 | 24h/24 et 7j/7 |

| Atteindre | 41 pays SEPA | Mondial |

| Programmable | Non | Oui (DeFi, contrats intelligents) |

Conclusion

Le système SEPA a rendu les transferts transfrontaliers en euros extrêmement simples, offrant ainsi aux cryptomonnaies européennes le moyen le plus économique d'accéder aux monnaies fiduciaires. Cette même standardisation qui permet de payer gratuitement un inconnu à l'étranger permet également d'alimenter une plateforme d'échange pour quelques centimes. Les paiements instantanés ont brouillé la frontière entre virement bancaire et stablecoin au point qu'en Europe, pour les transactions en euros, il est difficile de déterminer précisément la compétitivité de la version blockchain. C'est la question essentielle à se poser : si vos euros sont déjà transférés en dix secondes gratuitement, qu'est-ce que la blockchain vous offre de plus que votre banque ?