Платежі SEPA: перекази євро та криптовалютні пункти прийому платежів

Для приблизно 400 мільйонів людей надсилання євро з однієї країни до іншої непомітно перестало бути взагалі «переказом». Якщо ви сплатите постачальнику в Лісабоні з берлінського рахунку, це коштуватиме стільки ж, скільки й комусь на іншому кінці міста, обробляється приблизно так само швидко та використовує той самий формат номера рахунку . Саме в цій однаковості полягає вся суть Єдиної зони платежів у євро, або SEPA. Платіж SEPA — це просто банківський переказ у євро, який здійснюється дотримуючись єдиного зводу правил по всьому континенту. А оскільки це зробило переказ євро таким дешевим і нудним, SEPA також стала способом за замовчуванням для європейців поповнювати та виводити готівку зі своєї криптовалюти. У цьому посібнику розповідається про те, як працюють платежі SEPA, а також про те, де вони зустрічаються з блокчейном.

Що таке SEPA та як працюють платежі SEPA

SEPA — це не банк, не додаток і не компанія. Це набір правил. Єдина зона платежів у євро — це угода, що діє під егідою Європейської платіжної ради, яка вимагає від банків та постачальників платіжних послуг у всьому регіоні обробляти перекази в євро однаково, незалежно від того, чи гроші перетинають кордон, чи залишаються на місці. Практичний ефект полягає в тому, що вам потрібна лише одна інформація, щоб заплатити будь-кому в зоні: їхній IBAN, міжнародний номер банківського рахунку, який замінив десятки національних форматів рахунків. Згідно зі списком Європейської платіжної ради за грудень 2025 року, SEPA охоплює 41 країну та територію. У цій зоні євро є євро, і банк на іншому кінці зобов'язаний розглядати ваш платіж як внутрішній переказ.

Як працює переказ SEPA крок за кроком

За цією простотою стоїть короткий ланцюжок. Ви надаєте своєму банку або будь-якому постачальнику платіжних послуг IBAN отримувача та суму в євро. Ваш постачальник списує кошти з вашого рахунку та передає транзакцію до клірингової системи SEPA, яка спрямовує її до постачальника одержувача, який зараховує кошти на його рахунок. Ніяких банків-кореспондентів, жодної мережі посередників, кожен з яких отримує свою частку, жодної конвертації валюти. Остання частина має більше значення, ніж здається. SWIFT- переказ за кордон може проходити через два або три банки, кожен з яких додає комісію та день. SEPA-переказ – це єдиний крок всередині однієї гармонізованої системи, саме тому він дешевший та передбачуваніший. Іноді вас проситимуть ввести BIC, ідентифікаційний код банку, але для платежів у межах зони тепер достатньо лише IBAN. Стандартизація – це продукт, швидкість та низька вартість просто випливають з неї.

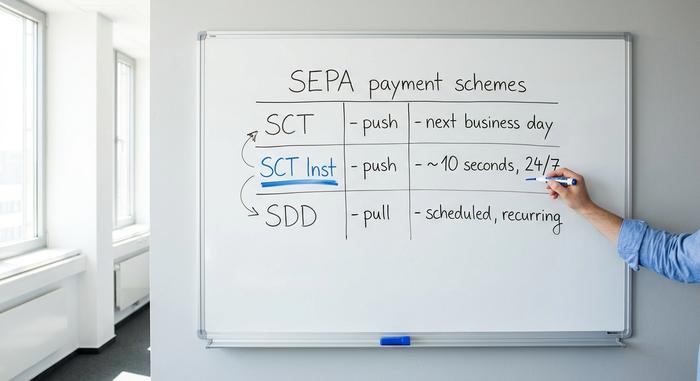

Пояснення трьох платіжних схем SEPA

Ось тут люди й спіткнуться. «SEPA» — це не один тип платежу, а три, і ці відмінності визначають, як швидко рухаються ваші гроші та чи зможе хтось їх автоматично зняти.

Кредитний переказ SEPA (SCT)

Робоча конячка. SCT – це push-платіж: ви доручаєте своєму банку одноразово надіслати певну суму на IBAN. Саме це більшість людей має на увазі під «SEPA-переказом». Стандартні кредитні перекази здійснюються не пізніше наступного робочого дня, а часто й того ж дня, якщо ви надсилаєте кошти до закінчення терміну дії вашого банку. Зарплати, рахунки-фактури, одноразові платежі другу – все це здійснюється через SCT.

Миттєвий кредитний переказ SEPA (SCT Inst)

Оновлення. SCT Inst переміщує гроші приблизно за десять секунд, будь-якої години, будь-якого дня, включаючи вихідні та свята. Немає вікна очікування пакетної обробки. Роками це була необов'язкова премія, за яку деякі банки стягували додаткову плату або взагалі ігнорували її. Це змінюється законодавством. Згідно з Регламентом ЄС про миттєві платежі, банки єврозони повинні мати можливість отримувати миттєві платежі з 9 січня 2025 року та надсилати їх з 9 жовтня 2025 року , і вони не можуть стягувати за миттєвий переказ більше, ніж за стандартний. Далі відбулося впровадження: за даними Європейського центрального банку , миттєві кредитні перекази досягли 23% обсягу кредитних переказів єврозони в першій половині 2025 року, порівняно з 16% шістьма місяцями раніше.

Прямий дебет SEPA (SDD)

Зворотний напрямок. Прямий дебет – це платіж за допомогою зняття коштів: ви уповноважуєте компанію стягувати кошти з вашого рахунку, і вона ініціює перекази. Таким чином, по всій Європі стягуються регулярні платежі, такі як підписки, комунальні послуги, абонементи в спортзал та страхові внески. SDD буває двох видів: Core для споживачів та B2B для бізнесу, різниця полягає в тому, як обробляються повернення коштів та авторизації. Кредитний переказ – це ваша оплата; прямий дебет – це те, що ви дозволяєте комусь знімати кошти, дотримуючись правил, які захищають вас, якщо вони перевищать свої повноваження.

Скільки часу триває переказ SEPA

Чесна відповідь — «десять секунд або один робочий день», і вибір повністю залежить від схеми, яку використовував ваш банк. Миттєвий переказ надходить приблизно за десять секунд цілодобово. Стандартний кредитний переказ гарантовано виконується протягом одного робочого дня, хоча вихідні, свята та щоденне обмеження банку можуть розтягнути календар навіть за короткого робочого часу. Надішліть стандартний платіж SEPA у п’ятницю ввечері, і він може не з’явитися до понеділка. Той самий платіж, надісланий як миттєвий переказ, надійде до того, як ви заблокуєте телефон.

Скільки коштують платежі SEPA та які ліміти

У єврозоні транскордонний платіж SEPA не може коштувати дорожче, ніж внутрішній. Це не ввічливість; це прописано в законодавстві ЄС, зокрема в Регламенті (ЄС) 2021/1230. Для більшості споживачів це означає, що стандартні перекази безкоштовні або близькі до цього. Стара лазівка в миттєвих платежах, коли банки стягували премію за SCT Inst, закривається тим самим Регламентом про миттєві платежі, який і передбачав цю послугу: миттєві платежі більше не можуть коштувати дорожче за стандартні. Ліміти – це окреме питання, яке більше стосується конкретного банку. Сама SEPA більше не встановлює низьку стелю для миттєвих переказів; старе обмеження в 100 000 євро для SCT Inst було скасовано в жовтні 2025 року та замінено цифрою настільки високою, що фактично взагалі немає жодного обмеження. Залишаються лише ліміти, встановлені вашим власним банком з міркувань шахрайства та ризику, які сильно різняться і зазвичай можуть бути підвищені на запит. У таблиці нижче три схеми відсортовано за швидкістю та напрямком.

| Схема | Напрямок | Швидкість | Найкраще для |

|---|---|---|---|

| Кредитний переказ SEPA (SCT) | Натисніть | До наступного робочого дня | Одноразові виплати, зарплати |

| SEPA Миттєві платежі (SCT Інст) | Натисніть | ~10 секунд, цілодобово | Термінові платежі в режимі реального часу |

| Прямий дебет SEPA (SDD) | Тягнути | Заплановано | Підписки, періодичні рахунки |

Країни SEPA та зона SEPA

Поширеною помилковою думкою є те, що SEPA дорівнює єврозоні. Це не так. Ця зона ширша за країни, які використовують євро, і ширша за сам ЄС. Поточний список Європейської платіжної ради містить 41 країну та територію. Він включає всі 27 держав-членів Європейського Союзу, три країни ЄЕЗ: Ісландію, Ліхтенштейн та Норвегію, а також низку країн-учасниць, що не входять до ЄС, таких як Велика Британія, Швейцарія, Монако, Сан-Марино, Андорра та Ватикан. Кілька європейських країн, які не використовують євро, все ще належать до SEPA; вони просто надсилають та отримують платежі в євро. Схему визначає валюта, а не політична карта.

SEPA проти SWIFT проти ACH: ключові відмінності

Три системи постійно плутаються, оскільки всі вони переміщують гроші між рахунками. Вони не стільки конкуренти, скільки інструменти для різних карт. SEPA працює лише в євро та охоплює один визначений регіон, дешевий та швидкий за своєю суттю. SWIFT — це зовсім не платіжна залізниця; це глобальна мережа обміну повідомленнями для транскордонних платежів, яка дозволяє банкам у різних країнах доручати один одному переказувати майже будь-яку валюту. Цей охоплення є одночасно її силою та слабкістю — переказ SWIFT може бути здійснений куди завгодно, але він часто проходить через банки-кореспонденти, стягує комісії та займає від одного до п'яти днів. ACH — це внутрішня пакетна система Сполучених Штатів для доларів, приблизний американський еквівалент стандартного кредитного переказу SEPA. Тож вибір простий, якщо сформулювати його за географією та валютою: євро всередині Європи — SEPA; долари всередині США — ACH; все, що виходить за ці кордони або в іншій валюті — SWIFT.

| Функція | SEPA | СВІФТ | АХ |

|---|---|---|---|

| Регіон | 41 країна SEPA | Глобальний | Сполучені Штати |

| Валюта | Євро | Майже будь-який | долар США |

| Швидкість | Від 10 секунд до 1 дня | 1-5 днів | 1-3 дні |

| Типова вартість | Безкоштовно чи центи | Вищі, багаторівневі збори | Низький |

| Найкраще для | Євро в Європі | Транскордонні операції, інші валюти | Доларів США в межах США |

Купівля та виведення криптовалюти за допомогою SEPA

Жоден з посібників SEPA, написаних банками, не згадує про це, але саме тут ця схема має найбільше значення для користувача криптовалюти. Протягом останнього десятиліття SEPA непомітно стала стандартною єврозалізницею європейської криптовалюти, найдешевшим і найшвидшим способом вивести фіатні гроші на біржу та назад.

Фінансування обміну через SEPA

Майже кожна біржа, що обслуговує європейських клієнтів, Kraken, Bitstamp, Coinbase та інші, вказує банківський переказ SEPA як основний спосіб поповнення євро. Ви надсилаєте звичайний платіж SEPA зі свого банку на рахунок біржі, додаєте надане вам посилання, і баланс з'являється у вашому фіатному гаманці. Звідти ви купуєте криптовалюту. Це той самий SCT або миттєвий переказ, описаний вище, спрямований на біржу, а не на друга. Єдина практична заковика полягає в посиланні: біржі зіставляють ваш депозит з вашим рахунком за допомогою коду, який ви повинні вказати, а ім'я на вашому банківському рахунку зазвичай має збігатися з вашим підтвердженим профілем біржі, інакше переказ повертається вам.

Збори та терміни, які роблять його стандартним

Це та частина, з якою карткові платежі не можуть зрівнятися. Депозити SEPA зазвичай безкоштовні, а зняття коштів коштує фіксовану суму в кілька центів. На Kraken переказ євро не коштує нічого для внесення коштів і близько дев'яти центів для зняття; депозити Bitstamp безкоштовні з невеликою фіксованою комісією за зняття коштів. Порівняйте це з покупкою за допомогою дебетової картки, де процесор зазвичай бере від 1,5% до 4%. При покупці на 1000 євро оплата карткою може коштувати двадцять або тридцять євро, чого не коштує SEPA. Терміни також покращилися: там, де депозити SEPA колись означали одноденне очікування, банки та біржі, які підтримують миттєві перекази, тепер зараховують євро за лічені секунди.

Чому користувачі євро обирають SEPA замість картки

Нижчі комісії – це лише половина справи. SEPA-перекази також мають набагато вищі ліміти, ніж карткові, що підходить будь-кому, хто переміщує значні суми, і вони здійснюються безпосередньо між банками, без жодної карткової мережі посередника, яка б могла відмовити «високоризиковому» криптовалютному торговцю. Для європейця, який регулярно купує або виводить готівку, банківський переказ – це дешевий варіант за замовчуванням з високим лімітом, а карткові платежі – це дорога зручність.

Пояснення SEPA Instant проти стейблкоїнів

Ось іронія, з якою варто поміркувати. Миттєва SEPA тепер робить для євро майже те саме, що обіцяв стейблкоїн: переміщує вартість приблизно за десять секунд, у будь-яку годину, без жодної суттєвої плати. Кілька років тому це був крок криптовалюти проти банків — і, на мій помірний подив, вони більш-менш наздогнали єврозону, як тільки їх підштовхнуло регулювання. Тож що залишається для євростейблкоїна, такого як EURC? Три речі, головні. Він розраховується глобально, а не лише в 41 країні SEPA. Він працює за рейками, які ніколи не закриваються на святкові вихідні в жодній юрисдикції. І він програмований: він підключається до смарт-контрактів, DeFi та додатків у блокчейні, до яких банківський переказ не може торкнутися. Миттєва SEPA виграє завдяки простоті та захисту прав споживачів для щоденних платежів у євро; стейблкоїни виграють там, де гроші мають перетинати межі Європи або вставлятися в код. Згідно з правилами ЄС MiCA , регульовані євростейблкоїни тепер є визначеною категорією, а не сірою зоною, що загострює конкуренцію, а не врегульовує її.

| SEPA Миттєвий | Євростейблкоїн (наприклад, EURC) | |

|---|---|---|

| Швидкість | ~10 секунд | Від секунд до хвилин |

| Вартість | Вільний або незначний | Плата за мережевий газ |

| Години | Цілодобово | Цілодобово |

| Охоплення | 41 країна SEPA | Глобальний |

| Програмований | Ні | Так (DeFi, смарт-контракти) |

Висновок

SEPA перетворила транскордонні перекази євро на невизначену подію, і таким чином надала європейській криптовалюті найдешевший міст до фіатних валют. Та сама стандартизація, яка дозволяє вам безкоштовно платити незнайомцю в іншій країні, дозволяє вам фінансувати обмін за дев'ять центів. Миттєві платежі тепер розмили стару межу між банківським переказом і стейблкоїном до такої міри, що для євро всередині Європи справді важко сказати, за що конкурує версія в блокчейні. Це питання, яке варто розглянути тут. Коли ваші євро вже переходять за десять секунд безкоштовно, що насправді пропонує вам блокчейн, чого не пропонує ваш банк?