Thanh toán SEPA: chuyển khoản euro và cổng thanh toán tiền điện tử

Đối với khoảng 400 triệu người, việc gửi euro từ quốc gia này sang quốc gia khác đã âm thầm không còn là một "chuyển khoản" nữa. Thanh toán cho nhà cung cấp ở Lisbon từ tài khoản ở Berlin có chi phí tương đương với việc thanh toán cho người khác ở cùng thành phố, tốc độ xử lý cũng nhanh như nhau và sử dụng cùng định dạng số tài khoản . Sự đồng nhất đó chính là mục đích của Khu vực Thanh toán Euro Thống nhất, hay SEPA. Một khoản thanh toán SEPA chỉ đơn giản là một chuyển khoản ngân hàng bằng euro tuân theo một bộ quy tắc chung trên toàn lục địa. Và bởi vì nó làm cho việc chuyển euro trở nên rẻ và đơn giản, SEPA cũng trở thành phương thức mặc định để người châu Âu nạp tiền và rút tiền điện tử. Hướng dẫn này sẽ trình bày cách thức hoạt động của các khoản thanh toán SEPA, sau đó là điểm giao thoa giữa chúng với công nghệ blockchain.

SEPA là gì và cách thức thanh toán SEPA hoạt động như thế nào?

SEPA không phải là một ngân hàng, một ứng dụng hay một công ty. Nó là một tập hợp các quy tắc. Khu vực thanh toán euro thống nhất (SEPA) là một thỏa thuận do Hội đồng Thanh toán châu Âu điều hành, yêu cầu các ngân hàng và nhà cung cấp dịch vụ thanh toán trong khu vực phải xử lý các giao dịch chuyển tiền euro theo cùng một cách, bất kể tiền đó vượt qua biên giới hay ở lại trong nước. Trên thực tế, bạn chỉ cần một thông tin duy nhất để thanh toán cho bất kỳ ai trong khu vực này: số IBAN của họ, số tài khoản ngân hàng quốc tế đã thay thế hàng chục định dạng tài khoản quốc gia. Theo danh sách tháng 12 năm 2025 của Hội đồng Thanh toán châu Âu, SEPA bao gồm 41 quốc gia và vùng lãnh thổ. Trong khu vực đó, một euro vẫn là một euro — và ngân hàng ở đầu bên kia có nghĩa vụ phải xử lý khoản thanh toán của bạn như một giao dịch chuyển khoản nội địa.

Quy trình chuyển nhượng SEPA hoạt động như thế nào từng bước một

Đằng sau sự đơn giản đó là một chuỗi thao tác ngắn gọn. Bạn cung cấp cho ngân hàng của mình, hoặc bất kỳ nhà cung cấp dịch vụ thanh toán nào, số IBAN của người nhận và số tiền bằng euro. Nhà cung cấp sẽ trừ tiền từ tài khoản của bạn và chuyển giao dịch vào hệ thống thanh toán bù trừ SEPA, hệ thống này sẽ chuyển tiếp đến nhà cung cấp của người nhận, và người nhận sẽ ghi có vào tài khoản của họ. Không có ngân hàng đại lý, không có chuỗi các trung gian lấy phí, không cần chuyển đổi tiền tệ. Phần cuối cùng này quan trọng hơn bạn tưởng. Một giao dịch chuyển khoản SWIFT ra nước ngoài có thể phải đi qua hai hoặc ba ngân hàng, mỗi ngân hàng đều tính phí và mất một ngày. Chuyển khoản SEPA chỉ là một bước duy nhất trong một hệ thống hài hòa, đó chính là lý do tại sao nó rẻ hơn và dễ dự đoán hơn. Thỉnh thoảng bạn sẽ được yêu cầu cung cấp mã BIC, mã định danh ngân hàng, nhưng đối với các khoản thanh toán trong khu vực, chỉ cần số IBAN là đủ. Sự tiêu chuẩn hóa chính là sản phẩm - tốc độ và chi phí thấp chỉ đơn giản là kết quả tất yếu.

Ba phương án thanh toán SEPA được giải thích

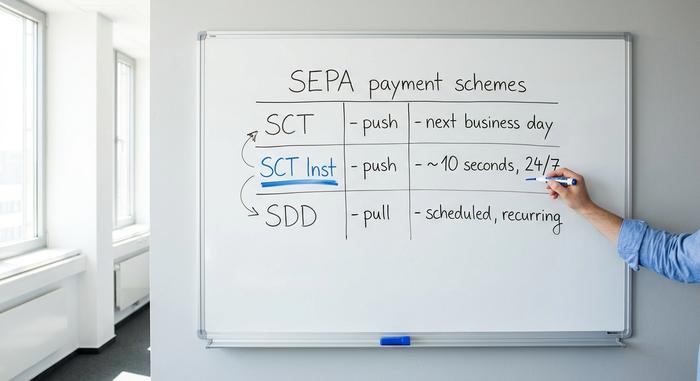

Đây là điểm mà mọi người thường nhầm lẫn. "SEPA" không phải là một loại thanh toán duy nhất mà là ba loại khác nhau, và sự khác biệt giữa chúng quyết định tốc độ chuyển tiền và liệu ai đó có thể tự động rút tiền của bạn hay không.

Chuyển đổi tín chỉ SEPA (SCT)

Công cụ đắc lực. Chuyển khoản tín dụng đơn (SCT) là một hình thức thanh toán đẩy: bạn chỉ thị cho ngân hàng của mình gửi một số tiền nhất định đến một số IBAN, chỉ một lần duy nhất. Đây chính là điều mà hầu hết mọi người hiểu là "chuyển khoản SEPA". Các chuyển khoản tín dụng tiêu chuẩn sẽ được thanh toán chậm nhất vào ngày làm việc tiếp theo, và thường là cùng ngày nếu bạn gửi trước giờ cắt giao dịch của ngân hàng. Tiền lương, hóa đơn, các khoản thanh toán một lần cho bạn bè đều được thực hiện bằng SCT.

Chuyển khoản tín dụng tức thời SEPA (SCT Inst)

Nâng cấp rồi! SCT Inst chuyển tiền chỉ trong khoảng mười giây, bất cứ giờ nào, bất cứ ngày nào, kể cả cuối tuần và ngày lễ. Không cần phải chờ đợi trong cửa sổ xử lý giao dịch hàng loạt. Trong nhiều năm, đây là một dịch vụ tùy chọn cao cấp mà một số ngân hàng tính thêm phí hoặc bỏ qua hoàn toàn. Điều đó đang thay đổi theo luật. Theo Quy định về Thanh toán Tức thời của EU, các ngân hàng khu vực đồng euro phải có khả năng nhận thanh toán tức thời kể từ ngày 9 tháng 1 năm 2025 và gửi thanh toán tức thời kể từ ngày 9 tháng 10 năm 2025 , và họ không được tính phí cao hơn cho một giao dịch chuyển khoản tức thời so với một giao dịch chuyển khoản thông thường. Việc áp dụng đã diễn ra sau đó: chuyển khoản tín dụng tức thời đã đạt 23% tổng khối lượng chuyển khoản tín dụng khu vực đồng euro trong nửa đầu năm 2025, tăng từ 16% sáu tháng trước đó, theo Ngân hàng Trung ương châu Âu .

Ghi nợ trực tiếp SEPA (SDD)

Theo chiều ngược lại. Ghi nợ trực tiếp là hình thức thanh toán tự động: bạn ủy quyền cho một công ty thu tiền từ tài khoản của mình, và công ty đó sẽ thực hiện chuyển khoản. Đây là cách các khoản thanh toán định kỳ như phí đăng ký, phí tiện ích, phí thành viên phòng tập thể dục và phí bảo hiểm được thu trên khắp châu Âu. Ghi nợ trực tiếp có hai loại, Core dành cho người tiêu dùng và B2B dành cho doanh nghiệp, sự khác biệt nằm ở cách xử lý hoàn tiền và ủy quyền. Chuyển khoản tín dụng là bạn tự thanh toán; ghi nợ trực tiếp là bạn cho phép người khác tự động thu tiền, với các quy tắc để bảo vệ bạn nếu họ vượt quá giới hạn.

Quá trình chuyển nhượng SEPA mất bao lâu?

Câu trả lời trung thực là "mười giây hoặc một ngày làm việc", và thời gian cụ thể phụ thuộc hoàn toàn vào phương thức mà ngân hàng bạn sử dụng. Chuyển khoản tức thời sẽ được ghi nhận trong khoảng mười giây, bất kể thời gian nào. Chuyển khoản tín dụng thông thường được đảm bảo trong vòng một ngày làm việc, mặc dù cuối tuần, ngày lễ và thời gian cắt giao dịch hàng ngày của ngân hàng có thể kéo dài thời gian ngay cả khi giờ làm việc ngắn. Gửi một khoản thanh toán SEPA thông thường vào tối thứ Sáu và nó có thể không xuất hiện cho đến thứ Hai. Cùng một khoản thanh toán đó được gửi dưới dạng chuyển khoản tức thời sẽ đến trước khi bạn khóa điện thoại.

Chi phí và giới hạn của các khoản thanh toán SEPA là bao nhiêu?

Trong khu vực đồng euro, phí thanh toán SEPA xuyên biên giới không được phép cao hơn phí thanh toán nội địa. Đây không phải là sự ưu đãi; nó được ghi rõ trong luật EU, cụ thể là Quy định (EU) 2021/1230. Đối với hầu hết người tiêu dùng, điều này có nghĩa là các chuyển khoản tiêu chuẩn là miễn phí hoặc gần như miễn phí. Lỗ hổng thanh toán tức thời trước đây, nơi các ngân hàng tính phí cao hơn cho SCT Inst, đang được khắc phục bởi chính Quy định về Thanh toán Tức thời đã quy định dịch vụ này: thanh toán tức thời không còn được phép cao hơn thanh toán tiêu chuẩn. Giới hạn là một vấn đề riêng biệt — và phụ thuộc nhiều hơn vào từng ngân hàng. Bản thân SEPA không còn áp đặt mức trần thấp đối với các chuyển khoản tức thời; mức trần 100.000 euro trước đây đối với SCT Inst đã được bãi bỏ vào tháng 10 năm 2025 và được thay thế bằng một con số cao đến mức thực tế không có giới hạn nào cả. Những gì còn lại là các giới hạn mà ngân hàng của bạn đặt ra vì lý do gian lận và rủi ro, các giới hạn này rất khác nhau và thường có thể được nâng lên theo yêu cầu. Bảng bên dưới phân loại ba phương thức theo tốc độ và hướng.

| Cơ chế | Phương hướng | Tốc độ | Tốt nhất cho |

|---|---|---|---|

| Chuyển đổi tín chỉ SEPA (SCT) | Xô | Trước ngày làm việc tiếp theo | Các khoản thanh toán một lần, tiền lương |

| SEPA tức thì (SCT Inst) | Xô | ~10 giây, 24/7 | Thanh toán khẩn cấp, tức thì |

| Ghi nợ trực tiếp SEPA (SDD) | Sự lôi kéo | Đã lên lịch | Đăng ký, hóa đơn định kỳ |

Các quốc gia SEPA và khu vực SEPA

Một quan niệm sai lầm phổ biến là SEPA tương đương với khu vực đồng euro. Điều đó không đúng. Khu vực này rộng hơn các quốc gia sử dụng đồng euro và rộng hơn cả chính EU. Danh sách hiện tại của Hội đồng Thanh toán Châu Âu bao gồm 41 quốc gia và vùng lãnh thổ. Nó bao gồm tất cả 27 quốc gia thành viên Liên minh Châu Âu, ba quốc gia thuộc Khu vực Kinh tế Châu Âu (EEA) là Iceland, Liechtenstein và Na Uy, cùng một số quốc gia không thuộc EU như Vương quốc Anh, Thụy Sĩ, Monaco, San Marino, Andorra và Vatican. Một số quốc gia châu Âu không sử dụng đồng euro vẫn thuộc SEPA; họ chỉ đơn giản là gửi và nhận các khoản thanh toán bằng đồng euro. Chính đồng tiền, chứ không phải bản đồ chính trị, mới là yếu tố định nghĩa nên hệ thống này.

SEPA, SWIFT và ACH: những điểm khác biệt chính

Ba hệ thống này thường xuyên bị nhầm lẫn vì tất cả đều chuyển tiền giữa các tài khoản. Chúng không thực sự là đối thủ cạnh tranh mà giống như những công cụ dành cho các khu vực khác nhau. SEPA chỉ dành cho đồng euro và bao phủ một khu vực xác định, được thiết kế để rẻ và nhanh. SWIFT không phải là một hệ thống thanh toán truyền thống; nó là một mạng lưới nhắn tin toàn cầu dành cho các khoản thanh toán xuyên biên giới, cho phép các ngân hàng ở các quốc gia khác nhau hướng dẫn nhau chuyển hầu hết mọi loại tiền tệ. Phạm vi hoạt động rộng lớn đó vừa là điểm mạnh vừa là điểm yếu của nó — một giao dịch chuyển khoản SWIFT có thể đến bất cứ đâu, nhưng nó thường phải thông qua các ngân hàng đại lý, phát sinh phí và mất từ một đến năm ngày. ACH là hệ thống xử lý hàng loạt nội địa của Hoa Kỳ dành cho đô la, tương đương với một giao dịch chuyển khoản tín dụng SEPA tiêu chuẩn. Vì vậy, sự lựa chọn rất đơn giản khi bạn phân loại theo địa lý và tiền tệ: euro trong châu Âu, sử dụng SEPA; đô la trong Hoa Kỳ, ACH; bất cứ thứ gì rời khỏi biên giới đó hoặc bằng loại tiền tệ khác, hãy sử dụng SWIFT.

| Tính năng | SEPA | NHANH | ACH |

|---|---|---|---|

| Vùng đất | 41 quốc gia SEPA | Toàn cầu | Hoa Kỳ |

| Tiền tệ | Euro | Hầu hết mọi | Đô la Mỹ |

| Tốc độ | Từ 10 giây đến 1 ngày | 1-5 ngày | 1-3 ngày |

| Chi phí điển hình | Miễn phí hoặc vài xu | Phí cao hơn, nhiều tầng | Thấp |

| Tốt nhất cho | Euro trong châu Âu | Giao dịch xuyên biên giới, các loại tiền tệ khác | USD trong lãnh thổ Hoa Kỳ |

Mua và rút tiền điện tử bằng SEPA

Không có hướng dẫn nào về SEPA do ngân hàng viết đề cập đến điều này, nhưng đây lại là điểm quan trọng nhất đối với người dùng tiền điện tử. Trong thập kỷ qua, SEPA đã âm thầm trở thành phương thức vận chuyển tiền tệ mặc định của châu Âu, là cách rẻ nhất và nhanh nhất để chuyển tiền pháp định vào và ra khỏi sàn giao dịch.

Tài trợ cho một cuộc trao đổi thông qua SEPA

Hầu hết các sàn giao dịch phục vụ khách hàng châu Âu, như Kraken, Bitstamp, Coinbase và các sàn khác, đều liệt kê chuyển khoản ngân hàng SEPA là phương thức chính để nạp tiền euro. Bạn gửi một khoản thanh toán SEPA thông thường từ ngân hàng của mình đến tài khoản của sàn giao dịch, thêm mã tham chiếu mà họ cung cấp cho bạn, và số dư sẽ xuất hiện trong ví tiền pháp định của bạn. Từ đó, bạn có thể mua tiền điện tử. Đó cũng chính là chuyển khoản SCT hoặc chuyển khoản tức thời được mô tả ở trên, chỉ khác là hướng đến sàn giao dịch thay vì bạn bè. Điểm cần lưu ý duy nhất là mã tham chiếu: các sàn giao dịch sẽ đối chiếu khoản tiền gửi của bạn với tài khoản bằng một mã mà bạn phải cung cấp, và tên trên tài khoản ngân hàng của bạn thường phải trùng khớp với hồ sơ đã được xác minh trên sàn giao dịch, nếu không giao dịch sẽ bị trả lại.

Các khoản phí và thời gian khiến nó trở thành tùy chọn mặc định.

Đây là điểm mà thanh toán bằng thẻ không thể sánh kịp. Nạp tiền SEPA thường miễn phí, và rút tiền chỉ mất vài xu. Trên Kraken, chuyển tiền euro không mất phí khi nạp và khoảng chín xu khi rút; nạp tiền trên Bitstamp miễn phí với một khoản phí rút tiền cố định nhỏ. So sánh với giao dịch mua bằng thẻ ghi nợ, nơi nhà cung cấp dịch vụ thường tính phí từ 1,5% đến 4%. Với giao dịch mua 1.000 euro, phương thức thanh toán bằng thẻ có thể tốn thêm hai mươi hoặc ba mươi euro mà phương thức SEPA không mất. Thời gian xử lý cũng được cải thiện: trước đây, nạp tiền SEPA có thể phải chờ cả ngày, nhưng hiện nay các ngân hàng và sàn giao dịch hỗ trợ chuyển khoản tức thời có thể chuyển tiền euro chỉ trong vài giây.

Vì sao người dùng Euro lại chọn SEPA thay vì thẻ tín dụng?

Phí thấp hơn chỉ là một nửa vấn đề. Chuyển khoản SEPA cũng có hạn mức cao hơn nhiều so với thẻ, phù hợp với bất kỳ ai chuyển một lượng tiền đáng kể, và chúng được thực hiện trực tiếp giữa các ngân hàng, không có mạng lưới thẻ trung gian nào từ chối người bán tiền điện tử "rủi ro cao". Đối với người châu Âu thường xuyên mua hoặc rút tiền, chuyển khoản ngân hàng là lựa chọn rẻ, hạn mức cao mặc định, còn thanh toán bằng thẻ là sự tiện lợi nhưng đắt tiền hơn.

Giải thích về SEPA Instant so với stablecoin.

Điều trớ trêu đáng để suy ngẫm ở đây là: Hệ thống SEPA tức thời hiện nay, đối với đồng euro, gần như thực hiện chính xác những gì một stablecoin từng hứa hẹn: chuyển giá trị trong khoảng mười giây, bất cứ lúc nào, mà không mất phí đáng kể. Vài năm trước, đó là lời chào mời của tiền điện tử để cạnh tranh với các ngân hàng – và, điều khiến tôi hơi ngạc nhiên, họ đã gần như bắt kịp trong khu vực đồng euro một khi các quy định thúc đẩy họ. Vậy thì còn lại gì cho một stablecoin euro như EURC? Chủ yếu là ba điều. Nó được thanh toán trên toàn cầu, không chỉ trong phạm vi 41 quốc gia SEPA. Nó hoạt động trên các đường ray không bao giờ đóng cửa vào các ngày lễ cuối tuần ở bất kỳ khu vực pháp lý nào. Và nó có thể lập trình được: nó tích hợp vào các hợp đồng thông minh, DeFi và các ứng dụng trên chuỗi mà chuyển khoản ngân hàng không thể làm được. SEPA tức thời thắng thế về sự đơn giản và bảo vệ người tiêu dùng cho các khoản thanh toán euro hàng ngày; stablecoin thắng thế ở những nơi tiền phải đi qua bên ngoài châu Âu hoặc được mã hóa. Theo quy định MiCA của EU, các stablecoin euro được quản lý hiện là một danh mục được xác định rõ ràng chứ không phải là một vùng xám, điều này làm tăng tính cạnh tranh hơn là giải quyết nó.

| SEPA tức thì | Đồng tiền ổn định Euro (ví dụ: EURC) | |

|---|---|---|

| Tốc độ | ~10 giây | Từ giây đến phút |

| Trị giá | Miễn phí hoặc không đáng kể | Phí khí đốt mạng |

| Giờ | 24/7 | 24/7 |

| Với tới | 41 quốc gia SEPA | Toàn cầu |

| Có thể lập trình | KHÔNG | Có (DeFi, hợp đồng thông minh) |

Phần kết luận

SEPA đã biến việc chuyển tiền euro xuyên biên giới thành một quá trình gần như không tốn phí, và nhờ đó đã cung cấp cho tiền điện tử châu Âu con đường rẻ nhất để chuyển đổi sang tiền pháp định. Sự tiêu chuẩn hóa tương tự cho phép bạn thanh toán cho người lạ ở nước khác mà không mất phí cũng chính là điều cho phép bạn nạp tiền vào một sàn giao dịch chỉ với chín xu. Thanh toán tức thời giờ đây đã làm mờ ranh giới giữa chuyển khoản ngân hàng và stablecoin đến mức, đối với tiền euro trong nội bộ châu Âu, thực sự khó có thể nói phiên bản trên chuỗi đang cạnh tranh ở khía cạnh nào. Đó là câu hỏi đáng để đặt ra ở đây. Khi tiền euro của bạn đã được chuyển đi trong mười giây mà không mất phí, thì blockchain thực sự đang cung cấp cho bạn điều gì mà ngân hàng của bạn không có?