SEPA-Zahlungen: Euro-Überweisungen und Krypto-Einzahlungen

Für rund 400 Millionen Menschen ist das Senden von Euro zwischen Ländern stillschweigend zu einer ganz normalen Überweisung geworden. Zahlt man einen Lieferanten in Lissabon von einem Berliner Konto aus, kostet es genauso viel wie eine Zahlung an jemanden am anderen Ende der Stadt, die Abwicklung erfolgt etwa genauso schnell und das Kontonummernformat ist identisch. Genau diese Einheitlichkeit ist der Kern des einheitlichen Euro-Zahlungsverkehrsraums (SEPA). Eine SEPA-Zahlung ist im Grunde eine Euro-Banküberweisung, die europaweit einheitlichen Regeln folgt. Und weil SEPA den Euro-Transfer so günstig und unkompliziert gemacht hat, ist es auch zum Standardverfahren für Europäer geworden, um ihre Kryptowährungen einzuzahlen und auszuzahlen . Dieser Leitfaden erklärt die Funktionsweise von SEPA-Zahlungen und zeigt, wo sie mit der Blockchain in Berührung kommen.

Was ist SEPA und wie funktionieren SEPA-Zahlungen?

SEPA ist keine Bank, keine App und kein Unternehmen. Es handelt sich um ein Regelwerk. Der einheitliche Euro-Zahlungsverkehrsraum (Single Euro Payments Area, SEPA) ist eine vom Europäischen Zahlungsverkehrsrat (European Payments Council, PECC) betriebene Vereinbarung, die Banken und Zahlungsdienstleister in der gesamten Region verpflichtet, Euro-Überweisungen einheitlich zu behandeln – unabhängig davon, ob das Geld eine Grenze überschreitet oder innerhalb des Landes verbleibt. Konkret bedeutet dies, dass Sie für Zahlungen an Empfänger innerhalb des SEPA-Raums nur eine einzige Information benötigen: deren IBAN, die internationale Bankkontonummer, die zahlreiche nationale Kontoformate ersetzt hat. Laut der Liste des PECC vom Dezember 2025 umfasst SEPA 41 Länder und Gebiete. Innerhalb dieses Raums gilt: Ein Euro ist ein Euro – und die Bank am anderen Ende der Zahlungszone ist verpflichtet, Ihre Zahlung wie eine Inlandsüberweisung zu behandeln.

Wie eine SEPA-Überweisung Schritt für Schritt funktioniert

Hinter dieser Einfachheit verbirgt sich eine kurze Kette. Sie geben Ihrer Bank oder einem Zahlungsdienstleister die IBAN des Zahlungsempfängers und den Betrag in Euro. Ihr Anbieter belastet Ihr Konto und leitet die Transaktion an ein SEPA-Clearing-System weiter, das sie an den Anbieter des Empfängers sendet, welcher den Betrag dessen Konto gutschreibt. Keine Korrespondenzbanken, keine Kette von Zwischenhändlern, die jeweils eine Gebühr einbehalten, keine Währungsumrechnung. Letzteres ist wichtiger, als es klingt. Eine SWIFT- Überweisung ins Ausland kann über zwei oder drei Banken laufen, was jeweils Gebühren und einen zusätzlichen Tag verursacht. Eine SEPA-Überweisung ist ein einziger Schritt innerhalb eines harmonisierten Systems, weshalb sie günstiger und besser planbar ist. Gelegentlich werden Sie nach dem BIC (Bankleitzahl) gefragt, aber für Zahlungen innerhalb des SEPA-Raums genügt mittlerweile die IBAN. Die Standardisierung ist das Produkt – die Geschwindigkeit und die niedrigen Kosten ergeben sich daraus.

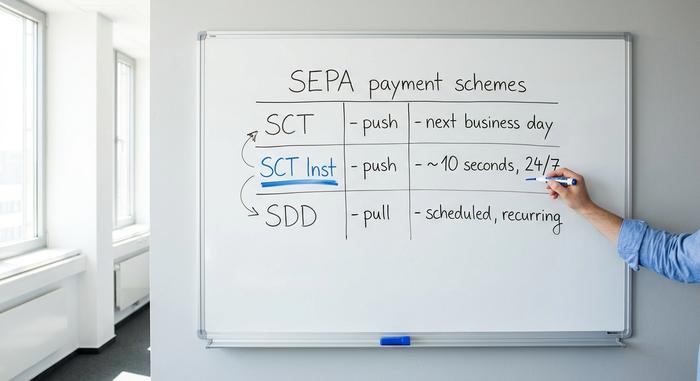

Die drei SEPA-Zahlungssysteme erklärt

Hier liegt das Problem. „SEPA“ bezeichnet nicht eine, sondern drei Zahlungsarten, und die Unterschiede entscheiden darüber, wie schnell Ihr Geld überwiesen wird und ob es automatisch abgebucht werden kann.

SEPA-Gutschrift (SCT)

Der Klassiker. Eine SCT ist eine Push-Zahlung: Sie weisen Ihre Bank an, einen festgelegten Betrag einmalig an Ihre IBAN zu überweisen. Das ist im Allgemeinen als „SEPA-Überweisung“ bekannt. Standard-Überweisungen werden spätestens am nächsten Werktag abgewickelt, oft sogar noch am selben Tag, wenn Sie vor dem Annahmeschluss Ihrer Bank überweisen. Gehälter, Rechnungen und einmalige Zahlungen an Freunde – all das wird per SCT abgewickelt.

SEPA-Sofortüberweisung (SCT Inst)

Das Upgrade. SCT Inst überweist Geld in etwa zehn Sekunden – rund um die Uhr, an jedem Tag, auch an Wochenenden und Feiertagen. Es gibt kein Wartezeitfenster mehr. Jahrelang war dies eine optionale Zusatzleistung, für die einige Banken extra berechneten oder die sie gar nicht anboten. Das ändert sich nun per Gesetz. Gemäß der EU-Verordnung über Sofortzahlungen müssen Banken im Euroraum seit dem 9. Januar 2025 Sofortüberweisungen empfangen und seit dem 9. Oktober 2025 senden können . Sie dürfen für eine Sofortüberweisung nicht mehr verlangen als für eine Standardüberweisung. Die Akzeptanz ist gestiegen: Laut Europäischer Zentralbank erreichten Sofortüberweisungen im ersten Halbjahr 2025 23 % des Überweisungsvolumens im Euroraum, gegenüber 16 % sechs Monate zuvor.

SEPA-Lastschrift (SDD)

Die umgekehrte Richtung. Ein Lastschriftverfahren ist eine automatische Zahlung: Sie ermächtigen ein Unternehmen, den Betrag von Ihrem Konto einzuziehen, und dieses veranlasst die Überweisungen. So werden wiederkehrende Zahlungen wie Abonnements, Strom-, Fitnessstudio-Mitgliedschaften und Versicherungsprämien in ganz Europa eingezogen. Lastschriften gibt es in zwei Varianten: Core für Privatkunden und B2B für Unternehmen. Der Unterschied liegt in der Handhabung von Rückerstattungen und Autorisierungen. Bei einer Überweisung zahlen Sie selbst; bei einer Lastschrift ermächtigen Sie ein Unternehmen, den Betrag von Ihrem Konto einzuziehen. Dabei schützen Sie Regeln, falls das Unternehmen den Betrag überschreitet.

Wie lange dauert eine SEPA-Überweisung?

Die ehrliche Antwort lautet: „Zehn Sekunden oder ein Werktag“. Welches der beiden Zeitfenster tatsächlich länger ist, hängt ganz vom Zahlungsverfahren Ihrer Bank ab. Eine Sofortüberweisung trifft rund um die Uhr in etwa zehn Sekunden ein. Eine Standardüberweisung wird garantiert innerhalb eines Werktages gutgeschrieben, wobei Wochenenden, Feiertage und der tägliche Annahmeschluss der Bank die Bearbeitungszeit verlängern können, selbst wenn die Arbeitszeit kurz ist. Senden Sie beispielsweise eine SEPA-Zahlung am Freitagabend, kann es bis Montag dauern, bis sie eingeht. Dieselbe Zahlung, die Sie als Sofortüberweisung senden, würde hingegen eintreffen, bevor Sie Ihr Telefon sperren.

Wie viel SEPA-Zahlungen kosten und welche Grenzen gelten

Innerhalb der Eurozone darf eine grenzüberschreitende SEPA-Zahlung nicht teurer sein als eine Inlandsüberweisung. Dies ist keine Kulanzleistung, sondern im EU-Recht, genauer gesagt in der Verordnung (EU) 2021/1230, verankert. Für die meisten Verbraucher bedeutet dies, dass Standardüberweisungen kostenlos oder nahezu kostenlos sind. Die frühere Lücke bei Sofortüberweisungen, bei der Banken für SCT Inst einen Aufpreis verlangten, wird durch dieselbe Verordnung über Sofortüberweisungen geschlossen, die diesen Service auch vorschrieb: Sofortüberweisungen dürfen nicht mehr teurer sein als Standardüberweisungen. Die Limits sind ein separates Thema – und stärker bankabhängig. SEPA selbst setzt keine Obergrenze mehr für Sofortüberweisungen fest; die alte Obergrenze von 100.000 € für SCT Inst wurde im Oktober 2025 aufgehoben und durch einen so hohen Betrag ersetzt, dass es praktisch kein Limit mehr gibt. Bleiben die Limits, die Ihre Bank aus Betrugs- und Risikogründen festlegt. Diese variieren stark und können in der Regel auf Anfrage erhöht werden. Die folgende Tabelle ordnet die drei Systeme nach Geschwindigkeit und Richtung.

| Schema | Richtung | Geschwindigkeit | Am besten geeignet für |

|---|---|---|---|

| SEPA-Gutschrift (SCT) | Drücken | Bis zum nächsten Werktag | Einmalzahlungen, Gehälter |

| SEPA Instant (SCT Inst) | Drücken | ~10 Sekunden, rund um die Uhr | Dringende Echtzeitzahlungen |

| SEPA-Lastschrift (SDD) | Ziehen | Geplant | Abonnements, wiederkehrende Rechnungen |

SEPA-Länder und das SEPA-Gebiet

Ein weit verbreiteter Irrtum ist, dass SEPA gleichbedeutend mit der Eurozone sei. Das ist nicht der Fall. Der SEPA-Raum ist größer als die Länder, die den Euro verwenden, und größer als die EU selbst. Die aktuelle Liste des Europäischen Zahlungsverkehrsrats umfasst 41 Länder und Gebiete. Dazu gehören alle 27 EU-Mitgliedstaaten, die drei EWR-Staaten Island, Liechtenstein und Norwegen sowie eine Reihe von Nicht-EU-Teilnehmern wie das Vereinigte Königreich, die Schweiz, Monaco, San Marino, Andorra und der Vatikan. Auch einige europäische Länder, die den Euro nicht verwenden, sind Teil von SEPA; sie senden und empfangen lediglich Zahlungen in Euro. Die Währung, nicht die politische Landkarte, definiert das System.

SEPA vs. SWIFT vs. ACH: Wichtigste Unterschiede

Drei Systeme werden ständig verwechselt, weil sie alle Geld zwischen Konten transferieren. Sie sind weniger Konkurrenten als vielmehr Werkzeuge für unterschiedliche Anwendungsbereiche. SEPA ist ausschließlich für den Euro und deckt eine definierte Region ab; es ist von Natur aus günstig und schnell. SWIFT ist kein Zahlungsnetzwerk, sondern ein globales Nachrichtennetzwerk für grenzüberschreitende Zahlungen, das es Banken in verschiedenen Ländern ermöglicht, sich gegenseitig anzuweisen, nahezu jede Währung zu transferieren. Diese Reichweite ist gleichzeitig Stärke und Schwäche: Eine SWIFT-Überweisung kann zwar überallhin erfolgen, läuft aber oft über Korrespondenzbanken, verursacht Gebühren und dauert ein bis fünf Tage. ACH ist das US-amerikanische System für Sammelüberweisungen von Dollar und entspricht in etwa einer Standard-SEPA-Überweisung. Die Wahl ist also einfach, sobald man sie nach Geografie und Währung einteilt: Euro innerhalb Europas: SEPA; Dollar innerhalb der USA: ACH; alles, was diese Grenzen verlässt oder in einer anderen Währung erfolgt: SWIFT.

| Besonderheit | SEPA | SCHNELL | ACH |

|---|---|---|---|

| Region | 41 SEPA-Länder | Global | Vereinigte Staaten |

| Währung | Euro | Fast alle | US-Dollar |

| Geschwindigkeit | 10 Sekunden bis 1 Tag | 1-5 Tage | 1-3 Tage |

| Typische Kosten | Kostenlos oder Cent | Höhere, gestaffelte Gebühren | Niedrig |

| Am besten geeignet für | Euro innerhalb Europas | Grenzüberschreitend, andere Währungen | USD innerhalb der USA |

Kauf und Abhebung von Kryptowährungen per SEPA

Keiner der von Banken verfassten SEPA-Leitfäden erwähnt dies, doch genau hier liegt der größte Nutzen für Krypto-Nutzer. Im Laufe des letzten Jahrzehnts hat sich SEPA still und leise zum Standard für den Euro-Transaktionsweg im europäischen Krypto-Sektor entwickelt – zum günstigsten und schnellsten Weg, Fiatgeld auf eine Börse zu transferieren und wieder abzuheben.

Finanzierung einer Börse durch SEPA

Fast alle Kryptobörsen für europäische Kunden – Kraken, Bitstamp, Coinbase und Co. – geben SEPA-Überweisungen als primäre Einzahlungsmethode für Euro an. Sie senden eine reguläre SEPA-Zahlung von Ihrem Bankkonto auf das Konto der Börse, geben den von ihr bereitgestellten Verwendungszweck an, und der Betrag erscheint in Ihrer Fiat-Wallet. Von dort aus können Sie Kryptowährungen kaufen. Es handelt sich um dieselbe SCT- oder Sofortüberweisung wie oben beschrieben, nur dass sie an eine Börse statt an einen Freund gerichtet ist. Der einzige praktische Haken ist der Verwendungszweck: Börsen ordnen Ihre Einzahlung Ihrem Konto anhand eines Codes zu, den Sie angeben müssen. Der Name auf Ihrem Bankkonto muss in der Regel mit Ihrem verifizierten Börsenprofil übereinstimmen, andernfalls wird die Überweisung zurückgewiesen.

Die Gebühren und der Zeitpunkt, die es zum Standard machen

Hierin liegt der Vorteil von Kartenzahlungen. SEPA-Einzahlungen sind in der Regel kostenlos, Auszahlungen kosten pauschal nur wenige Cent. Bei Kraken ist eine Euro-Überweisung für die Einzahlung kostenlos und für die Auszahlung etwa neun Cent; Einzahlungen bei Bitstamp sind ebenfalls kostenlos, lediglich für Auszahlungen fällt eine geringe, feste Gebühr an. Im Vergleich dazu berechnet der Zahlungsdienstleister bei einer Debitkartenzahlung üblicherweise 1,5 % bis 4 % Gebühren. Bei einem Kauf von 1.000 Euro können die Kosten für die Kartenzahlung 20 oder 30 Euro betragen, die bei einer SEPA-Zahlung entfallen. Auch die Bearbeitungszeiten haben sich verbessert: Während SEPA-Einzahlungen früher einen Tag Wartezeit bedeuteten, schreiben Banken und Börsen, die Sofortüberweisungen unterstützen, Euro-Beträge heute innerhalb von Sekunden gut.

Warum Euro-Nutzer SEPA gegenüber einer Karte bevorzugen

Niedrigere Gebühren sind nur die halbe Miete. SEPA-Überweisungen bieten zudem deutlich höhere Limits als Kartenzahlungen, was für alle, die größere Beträge transferieren, ideal ist. Sie erfolgen direkt zwischen Banken, ohne dass ein Kartennetzwerk dazwischengeschaltet ist, das einen Krypto-Händler mit „hohem Risiko“ ablehnen könnte. Für Europäer, die regelmäßig Krypto-Käufe tätigen oder Geld abheben, ist die Banküberweisung die kostengünstige Standardoption mit hohen Limits, während Kartenzahlungen die teure, aber bequeme Variante darstellen.

SEPA Instant vs. Stablecoins erklärt

Hier liegt die Ironie, die man sich vor Augen führen sollte: Instant SEPA leistet für Euros nun fast genau das, was ein Stablecoin versprochen hat: Werttransfers in etwa zehn Sekunden, rund um die Uhr und ohne nennenswerte Gebühren. Vor einigen Jahren war das das Argument der Kryptowährungen gegenüber den Banken – und zu meiner leichten Überraschung haben sie innerhalb der Eurozone nach den regulatorischen Vorgaben weitgehend aufgeholt. Was bleibt also für einen Euro-Stablecoin wie EURC übrig? Im Wesentlichen drei Dinge: Er wird global abgewickelt, nicht nur in den 41 SEPA-Ländern. Er basiert auf Systemen, die in keiner Jurisdiktion auch an Feiertagswochenenden stillstehen. Und er ist programmierbar: Er lässt sich in Smart Contracts, DeFi und On-Chain-Anwendungen integrieren, die bei Banküberweisungen nicht möglich sind. Instant SEPA punktet mit Einfachheit und Verbraucherschutz bei alltäglichen Euro-Zahlungen; Stablecoins hingegen punkten dort, wo Geld außerhalb Europas transferiert oder in Software eingebunden werden muss. Gemäß den EU- MiCA -Regeln bilden regulierte Euro-Stablecoins nun eine klar definierte Kategorie und waren nicht mehr in einer Grauzone, was den Wettbewerb eher verschärft als ihn zu regeln.

| SEPA Instant | Euro-Stablecoin (z. B. EURC) | |

|---|---|---|

| Geschwindigkeit | ~10 Sekunden | Sekunden bis Minuten |

| Kosten | Kostenlos oder vernachlässigbar | Netzwerkgasgebühr |

| Std | 24/7 | 24/7 |

| Erreichen | 41 SEPA-Länder | Global |

| Programmierbar | NEIN | Ja (DeFi, Smart Contracts) |

Abschluss

SEPA hat grenzüberschreitende Euro-Überweisungen praktisch überflüssig gemacht und damit europäischen Kryptowährungen die günstigste Verbindung zu Fiatgeld ermöglicht. Derselbe Standard, der es Ihnen erlaubt, kostenlos an Fremde im Ausland zu zahlen, ermöglicht es Ihnen auch, eine Börse für neun Cent zu finanzieren. Sofortzahlungen haben die Grenzen zwischen Banküberweisung und Stablecoin so weit verwischt, dass es bei Euro-Zahlungen innerhalb Europas kaum noch zu sagen ist, womit die On-Chain-Variante konkurriert. Genau diese Frage gilt es hier zu beantworten: Wenn Ihre Euros bereits in zehn Sekunden kostenlos transferiert werden, was bietet Ihnen die Blockchain dann, was Ihre Bank nicht bietet?