Πληρωμές SEPA: μεταφορές σε ευρώ και κρυπτονομίσματα

Για περίπου 400 εκατομμύρια ανθρώπους, η αποστολή ευρώ από τη μια χώρα στην άλλη έχει σταματήσει σιωπηλά να αποτελεί «μεταφορά». Πληρώνοντας έναν προμηθευτή στη Λισαβόνα από έναν λογαριασμό στο Βερολίνο, κοστίζει το ίδιο με την πληρωμή κάποιου στην άλλη πλευρά της πόλης, εκκαθαρίζεται το ίδιο γρήγορα και χρησιμοποιεί την ίδια μορφή αριθμού λογαριασμού . Αυτή η ομοιότητα είναι όλο το νόημα του Ενιαίου Χώρου Πληρωμών σε Ευρώ, ή SEPA. Μια πληρωμή SEPA είναι απλώς μια τραπεζική μεταφορά σε ευρώ που ακολουθεί ένα κοινό εγχειρίδιο κανόνων σε όλη την ήπειρο. Και επειδή έκανε τα ευρώ τόσο φθηνά και βαρετά στη μετακίνηση, ο SEPA έγινε επίσης ο προεπιλεγμένος τρόπος με τον οποίο οι Ευρωπαίοι χρηματοδοτούν και εξαργυρώνουν τα κρυπτονομίσματά τους. Αυτός ο οδηγός καλύπτει τον τρόπο λειτουργίας των πληρωμών SEPA και, στη συνέχεια, πού συναντούν το blockchain.

Τι είναι ο SEPA και πώς λειτουργούν οι πληρωμές SEPA

Ο SEPA δεν είναι τράπεζα, εφαρμογή ή εταιρεία. Είναι ένα σύνολο κανόνων. Ο Ενιαίος Χώρος Πληρωμών σε Ευρώ είναι μια ρύθμιση, που διευθύνεται από το Ευρωπαϊκό Συμβούλιο Πληρωμών, η οποία απαιτεί από τις τράπεζες και τους παρόχους υπηρεσιών πληρωμών σε ολόκληρη την περιοχή να χειρίζονται τις μεταφορές σε ευρώ με τον ίδιο τρόπο, είτε τα χρήματα διασχίζουν τα σύνορα είτε παραμένουν στη θέση τους. Το πρακτικό αποτέλεσμα είναι ότι χρειάζεστε μόνο μία πληροφορία για να πληρώσετε οποιονδήποτε στη ζώνη: το IBAN του, τον διεθνή αριθμό τραπεζικού λογαριασμού που αντικατέστησε δεκάδες μορφές εθνικών λογαριασμών. Σύμφωνα με τη λίστα του Ευρωπαϊκού Συμβουλίου Πληρωμών του Δεκεμβρίου 2025, ο SEPA καλύπτει 41 χώρες και εδάφη. Εντός αυτής της περιοχής, ένα ευρώ είναι ευρώ — και η τράπεζα από την άλλη πλευρά υποχρεούται να αντιμετωπίζει την πληρωμή σας ως εγχώρια μεταφορά.

Πώς λειτουργεί μια μεταφορά SEPA βήμα προς βήμα

Πίσω από αυτή την απλότητα βρίσκεται μια σύντομη αλυσίδα. Δίνετε στην τράπεζά σας, ή σε οποιονδήποτε πάροχο υπηρεσιών πληρωμών, το IBAN του δικαιούχου και ένα ποσό σε ευρώ. Ο πάροχός σας χρεώνει τον λογαριασμό σας και περνάει τη συναλλαγή σε ένα σύστημα εκκαθάρισης SEPA, το οποίο τη δρομολογεί στον πάροχο του παραλήπτη, ο οποίος πιστώνει τον λογαριασμό του. Δεν υπάρχουν ανταποκρίτριες τράπεζες, καμία σειρά μεσαζόντων που ο καθένας παίρνει ένα μερίδιο, καμία μετατροπή συναλλάγματος. Αυτό το τελευταίο μέρος έχει μεγαλύτερη σημασία από ό,τι ακούγεται. Ένα έμβασμα SWIFT στο εξωτερικό μπορεί να περάσει από δύο ή τρεις τράπεζες, καθεμία από τις οποίες προσθέτει μια χρέωση και μια ημέρα. Μια μεταφορά SEPA είναι ένα μόνο βήμα μέσα σε ένα εναρμονισμένο σύστημα, γι' αυτό ακριβώς είναι φθηνότερη και πιο προβλέψιμη. Περιστασιακά θα σας ζητηθεί ένας BIC, ο κωδικός αναγνώρισης τράπεζας, αλλά για πληρωμές εντός της περιοχής, μόνο ο IBAN είναι πλέον αρκετός. Η τυποποίηση είναι το προϊόν — η ταχύτητα και το χαμηλό κόστος απλώς προκύπτουν από αυτό.

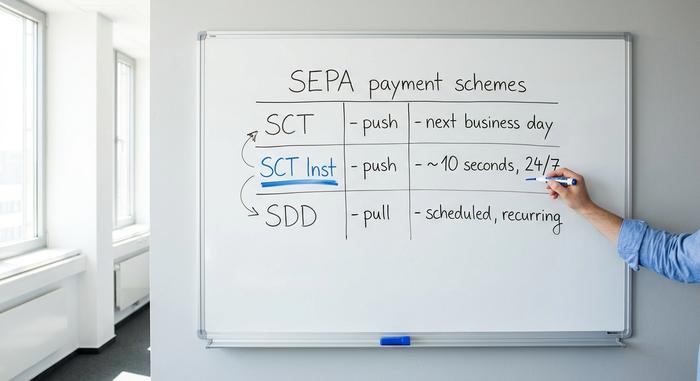

Επεξήγηση των τριών συστημάτων πληρωμών SEPA

Εδώ είναι που οι άνθρωποι μπλέκονται σε μπελάδες. Ο «SEPA» δεν είναι ένας τύπος πληρωμής αλλά τρεις, και οι διαφορές καθορίζουν πόσο γρήγορα κινούνται τα χρήματά σας και αν κάποιος μπορεί να τα τραβήξει αυτόματα.

Μεταφορά Πίστωσης SEPA (SCT)

Το άλογο εργασίας. Μια SCT είναι μια push payment: δίνετε εντολή στην τράπεζά σας να στείλει ένα καθορισμένο ποσό σε ένα IBAN, μία φορά. Είναι αυτό που οι περισσότεροι άνθρωποι εννοούν με "μεταφορά SEPA". Οι τυπικές μεταφορές πίστωσης εξοφλούνται το αργότερο την επόμενη εργάσιμη ημέρα και συχνά την ίδια ημέρα εάν στείλετε πριν από την καταληκτική ημερομηνία της τράπεζάς σας. Οι μισθοί, τα τιμολόγια, οι εφάπαξ πληρωμές σε έναν φίλο εκτελούνται όλα μέσω SCT.

Άμεση Μεταφορά Πίστωσης SEPA (SCT Inst)

Η αναβάθμιση. Το SCT Inst μεταφέρει χρήματα σε περίπου δέκα δευτερόλεπτα, οποιαδήποτε ώρα, οποιαδήποτε ημέρα, συμπεριλαμβανομένων των Σαββατοκύριακων και των αργιών. Δεν υπάρχει χρονικό περιθώριο αναμονής για ομαδοποίηση. Για χρόνια, ήταν ένα προαιρετικό ασφάλιστρο για το οποίο ορισμένες τράπεζες χρέωναν επιπλέον ή το παρέλειπαν εντελώς. Αυτό αλλάζει από το νόμο. Σύμφωνα με τον Κανονισμό Άμεσων Πληρωμών της ΕΕ, οι τράπεζες της ζώνης του ευρώ έπρεπε να μπορούν να λαμβάνουν άμεσες πληρωμές από τις 9 Ιανουαρίου 2025 και να τις στέλνουν από τις 9 Οκτωβρίου 2025 και δεν μπορούν να χρεώνουν περισσότερο για μια άμεση μεταφορά από ό,τι για μια τυπική. Ακολούθησε η υιοθέτηση: οι άμεσες μεταφορές πίστωσης έφτασαν το 23% του όγκου των μεταφορών πίστωσης της ζώνης του ευρώ κατά το πρώτο εξάμηνο του 2025, από 16% έξι μήνες νωρίτερα, σύμφωνα με την Ευρωπαϊκή Κεντρική Τράπεζα .

Άμεση Χρέωση SEPA (SDD)

Η αντίθετη κατεύθυνση. Μια άμεση χρέωση είναι μια πληρωμή με δυνατότητα pull: εξουσιοδοτείτε μια εταιρεία να εισπράξει από τον λογαριασμό σας και αυτή ξεκινά τις μεταφορές. Έτσι εισπράττονται οι επαναλαμβανόμενες πληρωμές, όπως συνδρομές, κοινόχρηστα, συνδρομές γυμναστηρίου και ασφάλιστρα σε όλη την Ευρώπη. Το SDD διατίθεται σε δύο εκδόσεις, Core για καταναλωτές και B2B για επιχειρήσεις προς επιχειρήσεις, με τη διαφορά να έγκειται στον τρόπο χειρισμού των επιστροφών χρημάτων και των εξουσιοδοτήσεων. Μια μεταφορά πίστωσης είναι η πληρωμή σας. Μια άμεση χρέωση είναι η δυνατότητα να κάνετε pull, με κανόνες που σας προστατεύουν σε περίπτωση υπέρβασης.

Πόσο διαρκεί μια μεταφορά SEPA

Η ειλικρινής απάντηση είναι «δέκα δευτερόλεπτα ή μία εργάσιμη ημέρα» και το ποιο εξαρτάται αποκλειστικά από το πρόγραμμα που χρησιμοποίησε η τράπεζά σας. Μια άμεση μεταφορά ολοκληρώνεται σε περίπου δέκα δευτερόλεπτα, όλο το εικοσιτετράωρο. Μια τυπική μεταφορά πίστωσης είναι εγγυημένη εντός μίας εργάσιμης ημέρας, αν και τα Σαββατοκύριακα, οι αργίες και το ημερήσιο όριο μιας τράπεζας μπορούν να επιμηκύνουν το ημερολόγιο ακόμη και όταν ο εργάσιμος χρόνος είναι σύντομος. Στείλτε μια τυπική πληρωμή SEPA την Παρασκευή το βράδυ και ενδέχεται να μην εμφανιστεί μέχρι τη Δευτέρα. Η ίδια πληρωμή που αποστέλλεται ως άμεση μεταφορά θα φτάσει πριν κλειδώσετε το τηλέφωνό σας.

Πόσο κοστίζουν οι πληρωμές SEPA και τα όρια

Εντός της ζώνης του ευρώ, μια διασυνοριακή πληρωμή SEPA δεν επιτρέπεται να κοστίζει περισσότερο από μια εγχώρια. Αυτό δεν είναι ευγενική προσφορά. Είναι γραμμένο στη νομοθεσία της ΕΕ, και συγκεκριμένα στον Κανονισμό (ΕΕ) 2021/1230. Για τους περισσότερους καταναλωτές, αυτό σημαίνει ότι οι τυπικές μεταφορές είναι δωρεάν ή κοντά σε αυτό. Το παλιό κενό στις άμεσες πληρωμές, όπου οι τράπεζες χρέωναν ένα ασφάλιστρο για το SCT Inst, κλείνει από τον ίδιο Κανονισμό Άμεσων Πληρωμών που επέβαλλε την υπηρεσία: οι άμεσες πληρωμές δεν μπορούν πλέον να κοστίζουν περισσότερο από το κανονικό. Τα όρια είναι ένα ξεχωριστό ζήτημα - και πιο συγκεκριμένο για κάθε τράπεζα. Ο ίδιος ο SEPA δεν επιβάλλει πλέον χαμηλό ανώτατο όριο στις άμεσες μεταφορές. Το παλιό όριο των 100.000 ευρώ για το SCT Inst άρθηκε τον Οκτώβριο του 2025 και αντικαταστάθηκε με ένα ποσό τόσο υψηλό που ουσιαστικά δεν υπάρχει καθόλου όριο. Αυτό που απομένει είναι τα όρια που ορίζει η δική σας τράπεζα για λόγους απάτης και κινδύνου, τα οποία ποικίλλουν σημαντικά και συνήθως μπορούν να αυξηθούν κατόπιν αιτήματος. Ο παρακάτω πίνακας ταξινομεί τα τρία συστήματα κατά ταχύτητα και κατεύθυνση.

| Σχέδιο | Κατεύθυνση | Ταχύτητα | Καλύτερο για |

|---|---|---|---|

| Μεταφορά Πίστωσης SEPA (SCT) | Σπρώξτε | Μέχρι την επόμενη εργάσιμη ημέρα | Εφάπαξ πληρωμές, μισθοί |

| Άμεση SEPA (SCT Inst) | Σπρώξτε | ~10 δευτερόλεπτα, 24/7 | Επείγουσες πληρωμές σε πραγματικό χρόνο |

| Άμεση Χρέωση SEPA (SDD) | Τραβήξτε | Προγραμματισμένος | Συνδρομές, επαναλαμβανόμενοι λογαριασμοί |

Χώρες SEPA και περιοχή SEPA

Μια κοινή εσφαλμένη αντίληψη είναι ότι ο SEPA ισούται με την ευρωζώνη. Δεν ισχύει. Η περιοχή είναι ευρύτερη από τις χώρες που χρησιμοποιούν το ευρώ και ευρύτερη από την ίδια την ΕΕ. Ο τρέχων κατάλογος του Ευρωπαϊκού Συμβουλίου Πληρωμών περιλαμβάνει 41 χώρες και εδάφη. Περιλαμβάνει και τα 27 κράτη μέλη της Ευρωπαϊκής Ένωσης, τις τρεις χώρες του ΕΟΧ: την Ισλανδία, το Λιχτενστάιν και τη Νορβηγία, και ένα σύνολο συμμετεχόντων εκτός ΕΕ, όπως το Ηνωμένο Βασίλειο, την Ελβετία, το Μονακό, το Σαν Μαρίνο, την Ανδόρα και το Βατικανό. Αρκετές ευρωπαϊκές χώρες που δεν χρησιμοποιούν το ευρώ εξακολουθούν να ανήκουν στον SEPA. Απλώς αποστέλλουν και λαμβάνουν πληρωμές σε ευρώ. Το νόμισμα, όχι ο πολιτικός χάρτης, ορίζει το σύστημα.

SEPA vs SWIFT vs ACH: βασικές διαφορές

Τρία συστήματα μπερδεύονται συνεχώς, επειδή όλα μετακινούν χρήματα μεταξύ λογαριασμών. Δεν είναι στην πραγματικότητα ανταγωνιστές, αλλά εργαλεία για διαφορετικούς χάρτες. Το SEPA είναι μόνο για το ευρώ και καλύπτει μια καθορισμένη περιοχή, φθηνό και γρήγορο εκ κατασκευής. Το SWIFT δεν είναι καθόλου μια γραμμή πληρωμών. Είναι ένα παγκόσμιο δίκτυο ανταλλαγής μηνυμάτων για διασυνοριακές πληρωμές που επιτρέπει στις τράπεζες σε διαφορετικές χώρες να δίνουν εντολή η μία στην άλλη να μετακινούν σχεδόν οποιοδήποτε νόμισμα. Αυτή η εμβέλεια είναι ταυτόχρονα το δυνατό και το αδύναμο σημείο του - μια μεταφορά SWIFT μπορεί να πάει οπουδήποτε, αλλά συχνά περνάει από ανταποκρίτριες τράπεζες, εισπράττει τέλη και διαρκεί μία έως πέντε ημέρες. Το ACH είναι το εγχώριο σύστημα μαζικής μεταφοράς δολαρίων των Ηνωμένων Πολιτειών, το κατά προσέγγιση αμερικανικό αντίστοιχο μιας τυπικής μεταφοράς πίστωσης SEPA. Έτσι, η επιλογή είναι απλή όταν την οριοθετήσετε με βάση τη γεωγραφία και το νόμισμα: ευρώ εντός Ευρώπης, χρησιμοποιήστε SEPA· δολάρια εντός ΗΠΑ, ACH· οτιδήποτε εξέρχεται από αυτά τα σύνορα ή σε άλλο νόμισμα, SWIFT.

| Χαρακτηριστικό | SEPA | ΤΑΧΥΣ | ΑΧ |

|---|---|---|---|

| Περιοχή | 41 χώρες SEPA | Καθολικός | Ηνωμένες Πολιτείες |

| Νόμισμα | Ευρώ | Σχεδόν οποιοδήποτε | δολάριο ΗΠΑ |

| Ταχύτητα | 10 δευτερόλεπτα έως 1 ημέρα | 1-5 ημέρες | 1-3 ημέρες |

| Τυπικό κόστος | Δωρεάν ή σεντς | Υψηλότερες, πολυεπίπεδες χρεώσεις | Χαμηλός |

| Καλύτερο για | Ευρώ εντός Ευρώπης | Διασυνοριακά, άλλα νομίσματα | δολάρια ΗΠΑ εντός των ΗΠΑ |

Αγορά και ανάληψη κρυπτονομισμάτων με SEPA

Κανένας από τους οδηγούς SEPA που έχουν γραφτεί από τράπεζες δεν αναφέρει κάτι τέτοιο, αλλά σε αυτό ακριβώς το σημείο το σύστημα έχει τη μεγαλύτερη σημασία για έναν χρήστη κρυπτονομισμάτων. Την τελευταία δεκαετία, ο SEPA έγινε αθόρυβα ο προεπιλεγμένος ευρωσταθμός των ευρωπαϊκών κρυπτονομισμάτων, ο φθηνότερος και ταχύτερος τρόπος για να εισαχθεί το fiat σε ένα χρηματιστήριο και να επανέλθει στην αγορά.

Χρηματοδότηση μιας ανταλλαγής μέσω του SEPA

Σχεδόν κάθε ανταλλακτήριο που εξυπηρετεί Ευρωπαίους πελάτες, το Kraken, το Bitstamp, το Coinbase και τα υπόλοιπα, αναφέρει μια τραπεζική μεταφορά SEPA ως τον κύριο τρόπο κατάθεσης σε ευρώ. Στέλνετε μια συνηθισμένη πληρωμή SEPA από την τράπεζά σας στον λογαριασμό του ανταλλακτηρίου, προσθέτετε την αναφορά που σας δίνουν και το υπόλοιπο εμφανίζεται στο πορτοφόλι fiat σας. Από εκεί αγοράζετε κρυπτονομίσματα. Είναι η ίδια SCT ή άμεση μεταφορά που περιγράφεται παραπάνω, που κατευθύνεται σε ένα ανταλλακτήριο αντί για έναν φίλο. Το μόνο πρακτικό πρόβλημα είναι η αναφορά: τα ανταλλακτήρια αντιστοιχίζουν την κατάθεσή σας στον λογαριασμό σας χρησιμοποιώντας έναν κωδικό που πρέπει να συμπεριλάβετε και το όνομα στον τραπεζικό σας λογαριασμό συνήθως πρέπει να ταιριάζει με το επαληθευμένο προφίλ ανταλλακτηρίου σας, διαφορετικά η μεταφορά επιστρέφεται σε εσάς.

Τα τέλη και ο χρόνος που το καθιστούν προεπιλεγμένο

Αυτό είναι το μόνο που δεν μπορούν να αντισταθμίσουν οι πληρωμές με κάρτα. Οι καταθέσεις SEPA είναι συνήθως δωρεάν και οι αναλήψεις κοστίζουν μόλις λίγα λεπτά. Στο Kraken, η κατάθεση μιας μεταφοράς σε ευρώ δεν κοστίζει τίποτα και η ανάληψη περίπου εννέα λεπτά. Οι καταθέσεις στο Bitstamp είναι δωρεάν με μια μικρή σταθερή χρέωση ανάληψης. Συγκρίνετε αυτό με μια αγορά με χρεωστική κάρτα, όπου ο επεξεργαστής συνήθως χρεώνει από 1,5% έως 4%. Σε μια αγορά 1.000 ευρώ, η διαδρομή με κάρτα μπορεί να κοστίσει είκοσι ή τριάντα ευρώ, κάτι που δεν κοστίζει η διαδρομή SEPA. Ο χρόνος έχει επίσης βελτιωθεί: ενώ οι καταθέσεις SEPA κάποτε σήμαιναν αναμονή μιας ημέρας, οι τράπεζες και τα ανταλλακτήρια που υποστηρίζουν άμεσες μεταφορές τώρα πιστώνουν ευρώ σε δευτερόλεπτα.

Γιατί οι χρήστες του ευρώ επιλέγουν τον SEPA αντί για μια κάρτα

Οι χαμηλότερες χρεώσεις είναι μόνο η μισή από την αναμενόμενη. Οι μεταφορές SEPA έχουν επίσης πολύ υψηλότερα όρια από τις κάρτες, κάτι που ταιριάζει σε όποιον κάνει συναλλαγές με σημαντικό μέγεθος, και εκτελούνται απευθείας από τράπεζα σε τράπεζα, χωρίς δίκτυο καρτών στη μέση για να απορρίψει έναν έμπορο κρυπτονομισμάτων «υψηλού κινδύνου». Για έναν Ευρωπαίο που αγοράζει ή κάνει τακτικά αναλήψεις, η τραπεζική μεταφορά είναι η φθηνή, προεπιλογή υψηλού ορίου, και οι πληρωμές με κάρτα είναι η ακριβή ευκολία.

Εξήγηση για το SEPA Instant έναντι των stablecoins

Εδώ είναι η ειρωνεία που αξίζει να την αντιμετωπίσουμε. Το instant SEPA κάνει πλέον, για τα ευρώ, σχεδόν ακριβώς αυτό που υποσχόταν ένα stablecoin: μετακίνηση αξίας σε περίπου δέκα δευτερόλεπτα, οποιαδήποτε ώρα, χωρίς ουσιαστική χρέωση. Πριν από λίγα χρόνια, αυτή ήταν η επίθεση των κρυπτονομισμάτων εναντίον των τραπεζών - και, προς μικρή μου έκπληξη, λίγο πολύ τα πρόλαβαν εντός της ζώνης του ευρώ μόλις οι κανονισμοί τους ώθησαν. Τι απομένει λοιπόν για ένα euro stablecoin όπως το EURC; Τρία πράγματα, κυρίως. Εκκαθαρίζεται παγκοσμίως, όχι μόνο σε 41 χώρες SEPA. Λειτουργεί με γραμμές που δεν κλείνουν ποτέ για ένα Σαββατοκύριακο διακοπών σε καμία δικαιοδοσία. Και είναι προγραμματιζόμενο: συνδέεται σε έξυπνα συμβόλαια, DeFi και εφαρμογές on-chain που δεν μπορεί να αγγίξει μια τραπεζική μεταφορά. Το instant SEPA κερδίζει στην απλότητα και την προστασία των καταναλωτών για τις καθημερινές πληρωμές σε ευρώ. Τα stablecoins κερδίζουν όπου τα χρήματα πρέπει να διασχίσουν εκτός Ευρώπης ή να ενσωματωθούν σε κώδικα. Σύμφωνα με τους κανόνες MiCA της ΕΕ, τα ρυθμιζόμενα euro stablecoins αποτελούν πλέον μια καθορισμένη κατηγορία και όχι μια γκρίζα ζώνη, γεγονός που οξύνει τον ανταγωνισμό αντί να τον διευθετεί.

| Άμεση SEPA | Σταθερό νόμισμα ευρώ (π.χ. EURC) | |

|---|---|---|

| Ταχύτητα | ~10 δευτερόλεπτα | Δευτερόλεπτα σε λεπτά |

| Κόστος | Δωρεάν ή αμελητέο | Τέλος φυσικού αερίου δικτύου |

| Ώρες | 24/7 | 24/7 |

| Εκταση | 41 χώρες SEPA | Καθολικός |

| Προγραμματιζόμενος | Οχι | Ναι (DeFi, έξυπνα συμβόλαια) |

Σύναψη

Ο SEPA μετέτρεψε τις διασυνοριακές μεταφορές σε ευρώ σε κάτι μηδαμινό, και με αυτόν τον τρόπο έδωσε στα ευρωπαϊκά κρυπτονομίσματα τη φθηνότερη γέφυρά τους προς το fiat. Η ίδια τυποποίηση που σας επιτρέπει να πληρώσετε έναν άγνωστο σε μια άλλη χώρα δωρεάν είναι αυτή που σας επιτρέπει να χρηματοδοτήσετε μια ανταλλαγή για εννέα σεντς. Οι άμεσες πληρωμές έχουν πλέον θολώσει την παλιά γραμμή μεταξύ μιας τραπεζικής μεταφοράς και ενός stablecoin σε σημείο που, για τα ευρώ εντός Ευρώπης, είναι πραγματικά δύσκολο να πούμε σε τι ανταγωνίζεται η έκδοση on-chain. Αυτό είναι το ερώτημα που αξίζει να απαντήσουμε εδώ. Όταν τα ευρώ σας κινούνται ήδη σε δέκα δευτερόλεπτα χωρίς αντίκρισμα, τι σας προσφέρει στην πραγματικότητα το blockchain που δεν σας προσφέρει η τράπεζά σας;