Płatności SEPA: przelewy w euro i wpłaty kryptowalut

Dla około 400 milionów ludzi przesyłanie euro z jednego kraju do drugiego przestało być w ogóle „przelewem”. Zapłać dostawcy w Lizbonie z konta w Berlinie, a zapłacisz tyle samo, co komuś po drugiej stronie miasta, zapłacisz mniej więcej tak samo szybko i użyjesz tego samego formatu numeru konta . Ta jednolitość jest istotą Jednolitego Obszaru Płatności w Euro, czyli SEPA. Płatność SEPA to po prostu przelew bankowy w euro, który podlega jednemu wspólnemu zbiorowi zasad na całym kontynencie. A ponieważ euro stało się tak tanie i nudne w przesyłaniu, SEPA stała się również domyślnym sposobem, w jaki Europejczycy wpłacają i wypłacają swoje kryptowaluty. Ten przewodnik opisuje, jak działają płatności SEPA, a następnie, gdzie spotykają się one z blockchainem.

Czym jest SEPA i jak działają płatności SEPA

SEPA to nie bank, aplikacja ani firma. To zbiór zasad. Jednolity Obszar Płatności w Euro to porozumienie zarządzane przez Europejską Radę ds. Płatności, które nakłada na banki i dostawców usług płatniczych w całym regionie obowiązek obsługi przelewów w euro w taki sam sposób, niezależnie od tego, czy pieniądze przekraczają granicę, czy pozostają w danym miejscu. W praktyce oznacza to, że do dokonania płatności w strefie potrzebna jest tylko jedna informacja: numer IBAN, międzynarodowy numer rachunku bankowego, który zastąpił dziesiątki krajowych formatów rachunków. Według listy Europejskiej Rady ds. Płatności z grudnia 2025 r., SEPA obejmuje 41 krajów i terytoriów. W tym obszarze euro to euro — a bank po drugiej stronie ma obowiązek traktować płatność jak przelew krajowy.

Jak krok po kroku działa przelew SEPA

Za tą prostotą kryje się krótki łańcuch. Podajesz swojemu bankowi lub dowolnemu dostawcy usług płatniczych numer IBAN odbiorcy i kwotę w euro. Twój dostawca obciąża Twoje konto i przekazuje transakcję do systemu rozliczeniowego SEPA, który kieruje ją do dostawcy odbiorcy, który z kolei zasila jego konto. Bez banków korespondentów, bez szeregu pośredników pobierających prowizję, bez przewalutowania. Ta ostatnia część ma większe znaczenie, niż się wydaje. Przelew SWIFT za granicą może przejść przez dwa lub trzy banki, z których każdy pobiera opłatę i dzień. Przelew SEPA to pojedynczy etap w ramach jednego zharmonizowanego systemu, co właśnie dlatego jest tańszy i bardziej przewidywalny. Czasami zostaniesz poproszony o podanie kodu BIC, czyli kodu identyfikacyjnego banku, ale w przypadku płatności w obrębie regionu sam IBAN wystarcza. Standaryzacja jest produktem — szybkość i niski koszt po prostu z niej wynikają.

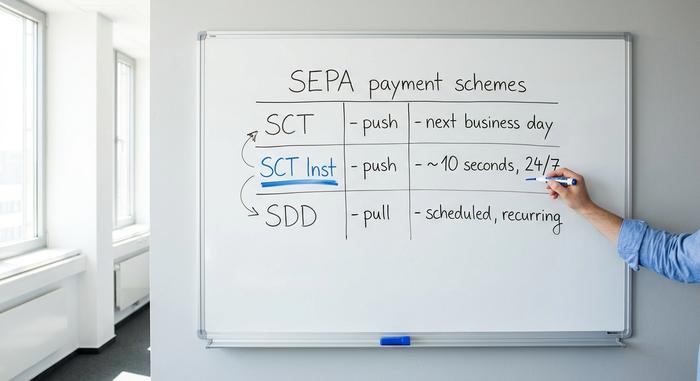

Wyjaśnienie trzech schematów płatności SEPA

W tym miejscu ludzie wpadają w pułapkę. „SEPA” to nie jeden rodzaj płatności, ale trzy, a różnice decydują o tym, jak szybko Twoje pieniądze zostaną przelane i czy ktoś będzie mógł je automatycznie pobrać.

Przelew bankowy SEPA (SCT)

Konik roboczy. SCT to płatność push: zlecasz bankowi jednorazowe wysłanie określonej kwoty na numer IBAN. To właśnie rozumie większość osób pod pojęciem „przelewu SEPA”. Standardowe przelewy bankowe rozliczane są najpóźniej następnego dnia roboczego, a często tego samego dnia, jeśli wyślesz je przed upływem terminu ważności w banku. Wynagrodzenia, faktury, jednorazowe płatności dla znajomych – wszystkie te płatności realizowane są za pomocą SCT.

Przelew bankowy SEPA (SCT Inst)

Aktualizacja. SCT Inst przesyła pieniądze w około dziesięć sekund, o każdej godzinie, każdego dnia, włączając weekendy i święta. Nie ma okna wsadowego, na które trzeba czekać. Przez lata była to opcjonalna opłata, za którą niektóre banki pobierały dodatkowe opłaty lub całkowicie ją pomijały. To się zmienia na mocy prawa. Zgodnie z unijnym rozporządzeniem w sprawie płatności natychmiastowych banki strefy euro muszą mieć możliwość otrzymywania płatności natychmiastowych od 9 stycznia 2025 r. i wysyłania ich od 9 października 2025 r . i nie mogą pobierać więcej za przelew natychmiastowy niż za przelew standardowy. Nastąpiła adopcja: natychmiastowe przelewy bankowe osiągnęły 23% wolumenu przelewów kredytowych w strefie euro w pierwszej połowie 2025 r., w porównaniu z 16% sześć miesięcy wcześniej, według Europejskiego Banku Centralnego .

Polecenie zapłaty SEPA (SDD)

W przeciwnym kierunku. Polecenie zapłaty to tzw. pull payment: upoważniasz firmę do pobrania środków z Twojego konta, a ona inicjuje przelewy. W ten sposób cykliczne płatności, takie jak abonamenty, media, karnety na siłownię i składki ubezpieczeniowe, są pobierane w całej Europie. SDD występuje w dwóch wariantach: Core dla konsumentów i B2B dla firm (B2B), a różnica polega na sposobie obsługi zwrotów i autoryzacji. Polecenie przelewu to wypłata; polecenie zapłaty to pozwolenie komuś na pobranie środków, z zachowaniem zasad chroniących Cię przed przekroczeniem limitu.

Jak długo trwa przelew SEPA

Szczera odpowiedź brzmi: „dziesięć sekund czy jeden dzień roboczy”, a to, który z nich zależy wyłącznie od systemu wybranego przez bank. Przelew natychmiastowy dociera w około dziesięć sekund, przez całą dobę. Standardowy przelew bankowy jest gwarantowany w ciągu jednego dnia roboczego, chociaż weekendy, święta i limit czasowy banku mogą wydłużyć termin realizacji, nawet gdy czas pracy jest krótki. Wyślij standardową płatność SEPA w piątek wieczorem, a może ona dotrzeć dopiero w poniedziałek. Ta sama płatność wysłana jako przelew natychmiastowy dotarłaby przed zablokowaniem telefonu.

Ile kosztują płatności SEPA i jakie są limity

W strefie euro transgraniczna płatność SEPA nie może kosztować więcej niż płatność krajowa. Nie jest to uprzejmość; jest to zapisane w prawie UE, a konkretnie w Rozporządzeniu (UE) 2021/1230. Dla większości konsumentów oznacza to, że standardowe przelewy są bezpłatne lub zbliżone do bezpłatnych. Stara luka prawna dotycząca płatności natychmiastowych, w ramach której banki pobierały premię za SCT Inst, jest likwidowana przez to samo Rozporządzenie w sprawie Płatności Natychmiastowych, które wprowadziło tę usługę: przelewy natychmiastowe nie mogą już kosztować więcej niż standardowe. Limity to osobna kwestia — i bardziej specyficzna dla banków. Sama SEPA nie nakłada już niskiego pułapu na przelewy natychmiastowe; stary limit 100 000 euro na SCT Inst został zniesiony w październiku 2025 r. i zastąpiony kwotą tak wysoką, że w praktyce nie stanowi żadnego limitu. Pozostają limity ustalane przez Twój bank ze względu na oszustwa i ryzyko, które są bardzo zróżnicowane i zazwyczaj mogą zostać podniesione na żądanie. Poniższa tabela sortuje trzy systemy według szybkości i kierunku.

| Schemat | Kierunek | Prędkość | Najlepszy dla |

|---|---|---|---|

| Przelew bankowy SEPA (SCT) | Naciskać | Do następnego dnia roboczego | Jednorazowe płatności, wynagrodzenia |

| SEPA Instant (SCT Inst) | Naciskać | ~10 sekund, 24/7 | Pilne płatności w czasie rzeczywistym |

| Polecenie zapłaty SEPA (SDD) | Ciągnąć | Zaplanowany | Subskrypcje, rachunki cykliczne |

Kraje SEPA i obszar SEPA

Powszechnym błędnym przekonaniem jest to, że SEPA to to samo, co strefa euro. Tak nie jest. Obszar ten jest szerszy niż kraje używające euro i szerszy niż sama UE. Aktualna lista Europejskiej Rady ds. Płatności obejmuje 41 krajów i terytoriów. Obejmuje ona wszystkie 27 państw członkowskich Unii Europejskiej, trzy kraje EOG: Islandię, Liechtenstein i Norwegię, a także grupę krajów spoza UE, takich jak Wielka Brytania, Szwajcaria, Monako, San Marino, Andora i Watykan. Kilka krajów europejskich, które nie używają euro, nadal należy do SEPA; po prostu wysyłają i odbierają płatności denominowane w euro. System definiuje waluta, a nie mapa polityczna.

SEPA vs SWIFT vs ACH: kluczowe różnice

Trzy systemy są stale mylone, ponieważ wszystkie przesyłają pieniądze między kontami. Nie są one tak naprawdę konkurentami, a raczej narzędziami do różnych map. SEPA jest systemem wyłącznie dla euro i obejmuje jeden zdefiniowany region, tanim i szybkim z założenia. SWIFT nie jest wcale systemem płatności; jest globalną siecią komunikacyjną dla płatności transgranicznych, która pozwala bankom w różnych krajach zlecać sobie nawzajem przesyłanie niemal każdej waluty. Ten zasięg jest zarówno jego siłą, jak i słabością — przelew SWIFT może dotrzeć w dowolne miejsce, ale często przechodzi przez banki korespondenckie, pobiera opłaty i trwa od jednego do pięciu dni. ACH to amerykański krajowy system wsadowy dla dolarów, mniej więcej amerykański odpowiednik standardowego przelewu SEPA. Wybór jest więc prosty, gdy spojrzymy na niego pod kątem geografii i waluty: euro w Europie — SEPA; dolary w USA — ACH; wszystko, co opuszcza te granice lub jest w innej walucie — SWIFT.

| Funkcja | SEPA | SZYBKI | ACH |

|---|---|---|---|

| Region | 41 krajów SEPA | Światowy | Stany Zjednoczone |

| Waluta | Euro | Prawie każdy | dolar amerykański |

| Prędkość | 10 sekund do 1 dnia | 1-5 dni | 1-3 dni |

| Typowy koszt | Za darmo lub za centy | Wyższe, warstwowe opłaty | Niski |

| Najlepszy dla | Euro w Europie | Transgraniczne, inne waluty | USD w USA |

Kupowanie i wypłacanie kryptowalut za pomocą SEPA

Żaden z poradników SEPA wydanych przez banki o tym nie wspomina, ale to właśnie w tym obszarze system ma największe znaczenie dla użytkownika kryptowalut. W ciągu ostatniej dekady SEPA po cichu stała się domyślną europejską koleją kryptowalut, najtańszym i najszybszym sposobem na wprowadzenie walut fiducjarnych na giełdę i wypłatę z niej.

Finansowanie wymiany za pomocą SEPA

Prawie każda giełda obsługująca klientów europejskich, Kraken, Bitstamp, Coinbase i inne, podaje przelew bankowy SEPA jako podstawową metodę wpłaty euro. Wysyłasz zwykłą płatność SEPA ze swojego banku na konto giełdy, dodajesz otrzymane od niej referencje, a saldo pojawia się w Twoim portfelu fiducjarnym. Stamtąd kupujesz kryptowaluty. To ten sam SCT, czyli przelew natychmiastowy, opisany powyżej, skierowany do giełdy, a nie do znajomego. Jedynym praktycznym haczykiem jest referencja: giełdy dopasowują wpłatę do Twojego konta za pomocą kodu, który musisz podać, a imię i nazwisko na Twoim koncie bankowym zazwyczaj musi być zgodne ze zweryfikowanym profilem giełdy, w przeciwnym razie przelew zostanie odesłany.

Opłaty i czas, które powodują, że jest to domyślne

To jest element, z którym płatności kartą nie mogą się równać. Wpłaty SEPA są zazwyczaj darmowe, a wypłaty kosztują zaledwie kilka centów. Na Krakenie przelew w euro jest darmowy, a wypłata kosztuje około dziewięciu centów; wpłaty w Bitstamp są darmowe, z niewielką stałą opłatą za wypłatę. Porównajmy to z zakupem kartą debetową, gdzie procesor zazwyczaj pobiera prowizję w wysokości od 1,5% do 4%. Przy zakupie za 1000 euro, płatność kartą może kosztować dwadzieścia lub trzydzieści euro, podczas gdy przelew SEPA nie. Czas realizacji również się poprawił: podczas gdy wpłaty SEPA kiedyś wiązały się z jednodniowym oczekiwaniem, banki i giełdy obsługujące przelewy natychmiastowe teraz księgują euro w ciągu kilku sekund.

Dlaczego użytkownicy euro wybierają SEPA zamiast karty

Niższe opłaty to tylko połowa sukcesu. Przelewy SEPA wiążą się również ze znacznie wyższymi limitami niż płatności kartą, co jest korzystne dla osób przeprowadzających się z dużymi kwotami, i są realizowane bezpośrednio między bankami, bez pośrednictwa sieci kart, która mogłaby odrzucić „ryzykownego” sprzedawcę kryptowalut. Dla Europejczyka regularnie kupującego lub wypłacającego pieniądze, przelew bankowy jest tanim i standardowym rozwiązaniem z wysokim limitem, a płatności kartą to droga wygoda.

Wyjaśnienie SEPA Instant vs. stablecoiny

Oto ironia, z którą warto się zapoznać. Instant SEPA oferuje teraz, w przypadku euro, niemal dokładnie to, co obiecywał stablecoin: transfer wartości w około dziesięć sekund, o dowolnej godzinie, bez żadnych znaczących opłat. Kilka lat temu kryptowaluty walczyły z bankami – i ku mojemu lekkiemu zaskoczeniu, mniej więcej dogoniły one strefę euro, gdy tylko regulacje na to wpłynęły. Co zatem pozostaje stablecoinowi euro, takiemu jak EURC? Przede wszystkim trzy rzeczy. Rozlicza się globalnie, a nie tylko w 41 krajach SEPA. Działa po torach, które nigdy nie zamykają się na długi weekend w żadnej jurysdykcji. Jest programowalny: łączy się z inteligentnymi kontraktami, DeFi i aplikacjami on-chain, których nie może objąć przelew bankowy. Instant SEPA wygrywa pod względem prostoty i ochrony konsumentów w przypadku codziennych płatności w euro; stablecoiny wygrywają tam, gdzie pieniądze muszą przekroczyć granicę Europy lub zostać wpisane w kod. Zgodnie z unijnymi przepisami MiCA , regulowane stablecoiny euro stanowią teraz zdefiniowaną kategorię, a nie szarą strefę, co zaostrza konkurencję, a nie ją równoważy.

| SEPA Instant | Euro stablecoin (np. EURC) | |

|---|---|---|

| Prędkość | ~10 sekund | Sekundy do minut |

| Koszt | Bezpłatne lub nieistotne | Opłata za gaz sieciowy |

| Godziny | 24/7 | 24/7 |

| Zasięg | 41 krajów SEPA | Światowy |

| Programowalny | NIE | Tak (DeFi, inteligentne kontrakty) |

Wniosek

SEPA sprawiła, że transgraniczne przelewy w euro stały się nieistotne, a tym samym dała europejskim kryptowalutom najtańszy pomost do walut fiducjarnych. Ta sama standaryzacja, która pozwala zapłacić obcym w innym kraju za darmo, pozwala na sfinansowanie wymiany za dziewięć centów. Płatności natychmiastowe zatarły starą granicę między przelewem bankowym a stablecoinem do tego stopnia, że w przypadku euro w Europie trudno powiedzieć, na czym konkuruje wersja on-chain. To pytanie warto zadać. Skoro Twoje euro i tak przesyłane są w dziesięć sekund za darmo, co tak naprawdę oferuje Ci blockchain, czego nie oferuje Twój bank?