Pembayaran SEPA: transfer euro dan akses ke kripto.

Bagi sekitar 400 juta orang, mengirim euro dari satu negara ke negara lain diam-diam telah berhenti menjadi "transfer" sama sekali. Membayar pemasok di Lisbon dari rekening di Berlin biayanya sama dengan membayar seseorang di kota lain, prosesnya hampir sama cepat, dan menggunakan format nomor rekening yang sama. Kesamaan itulah inti dari Single Euro Payments Area, atau SEPA. Pembayaran SEPA hanyalah transfer bank euro yang mengikuti satu aturan bersama di seluruh benua. Dan karena membuat euro sangat murah dan membosankan untuk dipindahkan, SEPA juga menjadi cara standar bagi orang Eropa untuk mendanai dan mencairkan kripto mereka. Panduan ini membahas cara kerja pembayaran SEPA, kemudian di mana ia bertemu dengan blockchain.

Apa itu SEPA dan bagaimana cara kerja pembayaran SEPA?

SEPA bukanlah bank, aplikasi, atau perusahaan. Ini adalah seperangkat aturan. Single Euro Payments Area (SEPA) adalah pengaturan yang dijalankan oleh Dewan Pembayaran Eropa, yang mewajibkan bank dan penyedia layanan pembayaran di seluruh wilayah tersebut untuk menangani transfer euro dengan cara yang sama, baik uang tersebut melintasi perbatasan atau tetap berada di wilayah tersebut. Dampak praktisnya adalah Anda hanya memerlukan satu informasi untuk membayar siapa pun di zona tersebut: IBAN mereka, nomor rekening bank internasional yang menggantikan puluhan format rekening nasional. Berdasarkan daftar Dewan Pembayaran Eropa Desember 2025, SEPA mencakup 41 negara dan wilayah. Di dalam wilayah tersebut, satu euro tetap satu euro — dan bank di pihak lain wajib memperlakukan pembayaran Anda seperti transfer domestik.

Cara kerja transfer SEPA langkah demi langkah

Di balik kesederhanaan itu terdapat rantai yang pendek. Anda memberikan IBAN penerima dan jumlah dalam euro kepada bank Anda, atau penyedia layanan pembayaran lainnya. Penyedia Anda mendebit rekening Anda dan meneruskan transaksi ke sistem kliring SEPA, yang kemudian meneruskannya ke penyedia penerima, yang selanjutnya mengkreditkan rekening mereka. Tidak ada bank koresponden, tidak ada serangkaian perantara yang masing-masing mengambil bagian, tidak ada konversi mata uang. Bagian terakhir ini lebih penting daripada yang terlihat. Transfer SWIFT ke luar negeri dapat melewati dua atau tiga bank, masing-masing menambahkan biaya dan waktu satu hari. Transfer SEPA hanya satu langkah di dalam satu sistem yang terharmonisasi, itulah sebabnya mengapa transfer ini lebih murah dan lebih mudah diprediksi. Anda terkadang akan diminta BIC, kode pengenal bank, tetapi untuk pembayaran di dalam wilayah tersebut, IBAN saja sudah cukup. Standardisasi adalah produknya — kecepatan dan biaya rendah hanyalah konsekuensi darinya.

Penjelasan tentang tiga skema pembayaran SEPA.

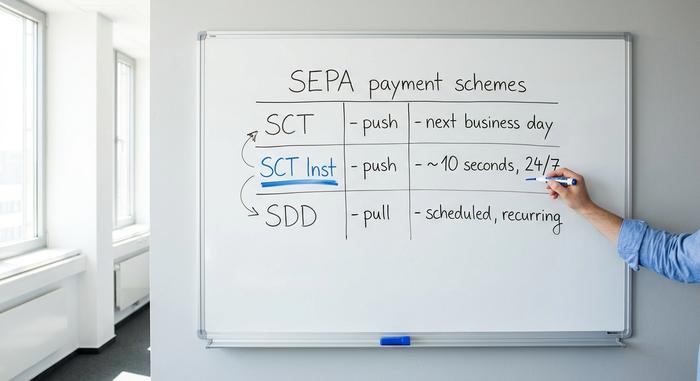

Di sinilah orang-orang sering salah paham. "SEPA" bukanlah satu jenis pembayaran, melainkan tiga, dan perbedaannya menentukan seberapa cepat uang Anda berpindah dan apakah seseorang dapat menariknya secara otomatis.

Transfer Kredit SEPA (SCT)

Metode pembayaran andalan. SCT adalah pembayaran dorong: Anda menginstruksikan bank Anda untuk mengirimkan sejumlah uang tertentu ke IBAN, sekali saja. Inilah yang dimaksud kebanyakan orang dengan "transfer SEPA." Transfer kredit standar akan diselesaikan paling lambat pada hari kerja berikutnya, dan seringkali pada hari yang sama jika Anda mengirim sebelum batas waktu bank Anda. Gaji, faktur, pembayaran satu kali kepada teman, semuanya diproses menggunakan SCT.

Transfer Kredit Instan SEPA (SCT Inst)

Peningkatan. SCT Inst memindahkan uang dalam waktu sekitar sepuluh detik, kapan saja, di hari apa pun, termasuk akhir pekan dan hari libur. Tidak ada jendela pemrosesan batch yang perlu ditunggu. Selama bertahun-tahun, ini merupakan fitur premium opsional yang dikenakan biaya tambahan oleh beberapa bank atau bahkan dihilangkan sama sekali. Hal itu kini berubah berdasarkan peraturan. Berdasarkan Peraturan Pembayaran Instan Uni Eropa, bank-bank di zona euro harus mampu menerima pembayaran instan sejak 9 Januari 2025 dan mengirimkannya sejak 9 Oktober 2025 , dan mereka tidak boleh mengenakan biaya lebih untuk transfer instan daripada transfer standar. Adopsi pun terjadi: transfer kredit instan mencapai 23% dari volume transfer kredit zona euro pada paruh pertama tahun 2025, naik dari 16% enam bulan sebelumnya, menurut Bank Sentral Eropa .

SEPA Direct Debit (SDD)

Sebaliknya. Debit langsung adalah pembayaran tarik: Anda memberi wewenang kepada perusahaan untuk menarik dana dari rekening Anda, dan perusahaan tersebut memulai transfer. Inilah cara pembayaran berulang seperti langganan, tagihan utilitas, keanggotaan pusat kebugaran, dan premi asuransi dikumpulkan di seluruh Eropa. SDD hadir dalam dua varian, Core untuk konsumen dan B2B untuk bisnis ke bisnis, perbedaannya terletak pada cara penanganan pengembalian dana dan otorisasi. Transfer kredit adalah Anda yang membayar; debit langsung adalah Anda mengizinkan seseorang untuk menarik dana, dengan aturan untuk melindungi Anda jika mereka melampaui batas.

Berapa lama waktu yang dibutuhkan untuk transfer SEPA?

Jawaban jujurnya adalah "sepuluh detik atau satu hari kerja," dan mana yang lebih dulu bergantung sepenuhnya pada skema yang digunakan bank Anda. Transfer instan akan sampai dalam waktu sekitar sepuluh detik, sepanjang waktu. Transfer kredit standar dijamin dalam satu hari kerja, meskipun akhir pekan, hari libur, dan batas waktu harian bank dapat memperpanjang waktu pengiriman meskipun jam kerja singkat. Kirim pembayaran SEPA standar pada Jumat malam dan mungkin tidak akan sampai hingga Senin. Pembayaran yang sama yang dikirim sebagai transfer instan akan sampai sebelum Anda mengunci ponsel Anda.

Berapa biaya pembayaran SEPA dan batasannya?

Di dalam zona euro, pembayaran SEPA lintas batas tidak boleh lebih mahal daripada pembayaran domestik. Ini bukan sekadar kebijakan; ini tertulis dalam hukum Uni Eropa, khususnya Peraturan (EU) 2021/1230. Bagi sebagian besar konsumen, ini berarti transfer standar gratis atau hampir gratis. Celah pembayaran instan lama, di mana bank mengenakan biaya tambahan untuk SCT Inst, sedang ditutup oleh Peraturan Pembayaran Instan yang sama yang mewajibkan layanan tersebut: instan tidak boleh lagi lebih mahal daripada standar. Batasan adalah pertanyaan terpisah — dan lebih spesifik untuk bank. SEPA sendiri tidak lagi memberlakukan batasan rendah pada transfer instan; batasan lama €100.000 pada SCT Inst dicabut pada Oktober 2025 dan digantikan dengan angka yang sangat tinggi sehingga secara efektif tidak ada batasan sama sekali. Yang tersisa adalah batasan yang ditetapkan bank Anda sendiri karena alasan penipuan dan risiko, yang sangat bervariasi dan biasanya dapat dinaikkan berdasarkan permintaan. Tabel di bawah ini mengurutkan ketiga skema berdasarkan kecepatan dan arah.

| Skema | Arah | Kecepatan | Terbaik untuk |

|---|---|---|---|

| Transfer Kredit SEPA (SCT) | Dorongan | Pada hari kerja berikutnya | Pembayaran satu kali, gaji |

| SEPA Instan (SCT Inst) | Dorongan | ~10 detik, 24/7 | Pembayaran mendesak dan real-time |

| SEPA Direct Debit (SDD) | Menarik | Terjadwal | Langganan, tagihan berulang |

Negara-negara SEPA dan wilayah SEPA

Kesalahpahaman umum adalah bahwa SEPA sama dengan zona euro. Padahal tidak. Wilayahnya lebih luas daripada negara-negara yang menggunakan euro dan lebih luas daripada Uni Eropa itu sendiri. Daftar Dewan Pembayaran Eropa saat ini mencakup 41 negara dan wilayah. Ini termasuk semua 27 negara anggota Uni Eropa, tiga negara EEA yaitu Islandia, Liechtenstein, dan Norwegia, serta sejumlah peserta non-UE seperti Inggris Raya, Swiss, Monako, San Marino, Andorra, dan Vatikan. Beberapa negara Eropa yang tidak menggunakan euro tetap termasuk dalam SEPA; mereka hanya mengirim dan menerima pembayaran dalam denominasi euro. Mata uang, bukan peta politik, yang mendefinisikan skema tersebut.

SEPA vs SWIFT vs ACH: perbedaan utama

Tiga sistem ini seringkali membingungkan karena semuanya memindahkan uang antar rekening. Mereka sebenarnya bukan pesaing, melainkan alat untuk peta yang berbeda. SEPA hanya untuk euro dan mencakup satu wilayah yang ditentukan, murah dan cepat sesuai desainnya. SWIFT sama sekali bukan jalur pembayaran; ini adalah jaringan pesan global untuk pembayaran lintas batas yang memungkinkan bank di berbagai negara untuk saling menginstruksikan untuk memindahkan hampir semua mata uang. Jangkauan tersebut merupakan kekuatan sekaligus kelemahannya — transfer SWIFT dapat dilakukan ke mana saja, tetapi seringkali melewati bank koresponden, dikenakan biaya, dan membutuhkan waktu satu hingga lima hari. ACH adalah sistem batch domestik Amerika Serikat untuk dolar, kira-kira setara dengan transfer kredit SEPA standar di Amerika. Jadi pilihannya sederhana setelah Anda membingkainya berdasarkan geografi dan mata uang: euro di dalam Eropa, gunakan SEPA; dolar di dalam AS, ACH; apa pun yang meninggalkan perbatasan tersebut atau dalam mata uang lain, SWIFT.

| Fitur | SEPA | CEPAT | ACH |

|---|---|---|---|

| Wilayah | 41 negara SEPA | Global | Amerika Serikat |

| Mata uang | Euro | Hampir semua | dolar AS |

| Kecepatan | 10 detik hingga 1 hari | 1-5 hari | 1-3 hari |

| Biaya tipikal | Gratis atau sen | Biaya yang lebih tinggi dan berlapis. | Rendah |

| Terbaik untuk | Euro di Eropa | Lintas batas, mata uang lainnya | USD di AS |

Membeli dan menarik kripto dengan SEPA

Tak satu pun panduan SEPA yang ditulis oleh bank menyebutkan hal ini, tetapi di sinilah skema ini paling penting bagi pengguna kripto. Selama dekade terakhir, SEPA diam-diam menjadi jalur utama euro untuk kripto Eropa, cara termurah dan tercepat untuk memasukkan fiat ke bursa dan menariknya kembali.

Pendanaan bursa oleh SEPA

Hampir semua bursa yang melayani pelanggan Eropa, Kraken, Bitstamp, Coinbase, dan lainnya, mencantumkan transfer bank SEPA sebagai cara utama untuk menyetor euro. Anda mengirim pembayaran SEPA biasa dari bank Anda ke rekening bursa, menambahkan referensi yang mereka berikan, dan saldo akan muncul di dompet fiat Anda. Dari sana Anda membeli kripto. Ini sama dengan transfer SCT atau transfer instan yang dijelaskan di atas, hanya saja diarahkan ke bursa, bukan ke teman. Satu-satunya kendala praktis adalah referensi: bursa mencocokkan deposit Anda dengan akun Anda menggunakan kode yang harus Anda sertakan, dan nama di rekening bank Anda biasanya harus sesuai dengan profil bursa terverifikasi Anda, atau transfer akan ditolak.

Biaya dan waktu yang menjadikannya pilihan default.

Inilah bagian yang tidak dapat ditandingi oleh pembayaran kartu. Setoran SEPA biasanya gratis, dan penarikan dikenakan biaya tetap beberapa sen. Di Kraken, transfer euro tidak dikenakan biaya untuk setoran dan sekitar sembilan sen untuk penarikan; setoran Bitstamp gratis dengan biaya penarikan tetap yang kecil. Bandingkan dengan pembelian menggunakan kartu debit, di mana prosesor biasanya mengambil 1,5% hingga 4%. Pada pembelian 1.000 euro, jalur kartu dapat dikenakan biaya dua puluh atau tiga puluh euro yang tidak dikenakan biaya melalui jalur SEPA. Waktu pemrosesan juga telah meningkat: di mana setoran SEPA dulunya berarti menunggu satu hari, bank dan bursa yang mendukung transfer instan sekarang mengkreditkan euro dalam hitungan detik.

Mengapa pengguna euro lebih memilih SEPA daripada kartu?

Biaya yang lebih rendah hanyalah sebagian kecil dari keseluruhan manfaatnya. Transfer SEPA juga memiliki batas yang jauh lebih tinggi daripada kartu, yang cocok untuk siapa pun yang melakukan transaksi dalam jumlah besar, dan transfer ini berjalan langsung antar bank, tanpa jaringan kartu perantara yang dapat menolak pedagang kripto "berisiko tinggi". Bagi warga Eropa yang sering membeli atau mencairkan aset, transfer bank adalah pilihan standar yang murah dan memiliki batas tinggi, sedangkan pembayaran kartu adalah pilihan yang mahal dan praktis.

SEPA Instant vs stablecoin dijelaskan

Inilah ironi yang patut direnungkan. SEPA instan sekarang melakukan, untuk euro, hampir persis apa yang dijanjikan oleh stablecoin: memindahkan nilai dalam waktu sekitar sepuluh detik, kapan saja, tanpa biaya yang berarti. Beberapa tahun yang lalu, itulah daya tarik kripto terhadap bank — dan, yang sedikit mengejutkan saya, mereka kurang lebih berhasil mengejar ketertinggalan di dalam zona euro setelah regulasi mendorong mereka. Jadi, apa yang tersisa untuk stablecoin euro seperti EURC? Tiga hal utama. Ia diselesaikan secara global, bukan hanya di 41 negara SEPA. Ia berjalan di atas jalur yang tidak pernah tutup selama akhir pekan libur di yurisdiksi mana pun. Dan ia dapat diprogram: ia terhubung ke kontrak pintar, DeFi, dan aplikasi on-chain yang tidak dapat disentuh oleh transfer bank. SEPA instan menang dalam hal kesederhanaan dan perlindungan konsumen untuk pembayaran euro sehari-hari; stablecoin menang di mana uang harus melewati luar Eropa atau masuk ke dalam kode. Di bawah aturan MiCA Uni Eropa, stablecoin euro yang teregulasi sekarang menjadi kategori yang terdefinisi daripada area abu-abu, yang mempertajam persaingan daripada menyelesaikannya.

| SEPA Instan | Stablecoin Euro (misalnya EURC) | |

|---|---|---|

| Kecepatan | ~10 detik | Detik hingga menit |

| Biaya | Gratis atau dapat diabaikan | Biaya gas jaringan |

| Jam | 24/7 | 24/7 |

| Mencapai | 41 negara SEPA | Global |

| Dapat diprogram | TIDAK | Ya (DeFi, kontrak pintar) |

Kesimpulan

SEPA mengubah transfer euro lintas batas menjadi hal yang mudah, dan dengan demikian memberikan jembatan termurah bagi kripto Eropa ke mata uang fiat. Standardisasi yang sama yang memungkinkan Anda membayar orang asing di negara lain secara gratis juga memungkinkan Anda mendanai pertukaran dengan biaya sembilan sen. Pembayaran instan kini telah mengaburkan batasan lama antara transfer bank dan stablecoin hingga pada titik di mana, untuk euro di dalam Eropa, benar-benar sulit untuk mengatakan apa yang menjadi daya saing versi on-chain. Itulah pertanyaan yang layak untuk dikaji di sini. Ketika euro Anda sudah berpindah dalam sepuluh detik tanpa biaya, apa sebenarnya yang ditawarkan blockchain kepada Anda yang tidak ditawarkan oleh bank Anda?