Pagamenti SEPA: trasferimenti in euro e accessi alle criptovalute

Per circa 400 milioni di persone, inviare euro da un Paese all'altro ha smesso silenziosamente di essere un "trasferimento". Pagare un fornitore a Lisbona da un conto a Berlino ha lo stesso costo di un pagamento a qualcuno nella stessa città, la transazione viene elaborata quasi immediatamente e si utilizza lo stesso formato del numero di conto . Questa uniformità è il principio cardine dell'Area Unica dei Pagamenti in Euro, o SEPA. Un pagamento SEPA non è altro che un bonifico bancario in euro che segue un unico regolamento condiviso in tutto il continente. E poiché ha reso il trasferimento di euro così economico e semplice, SEPA è diventato anche il metodo predefinito per gli europei per finanziare e convertire le proprie criptovalute in denaro. Questa guida illustra il funzionamento dei pagamenti SEPA e il loro collegamento con la blockchain.

Cos'è SEPA e come funzionano i pagamenti SEPA.

SEPA non è una banca, un'app o un'azienda. È un insieme di regole. L'Area Unica dei Pagamenti in Euro (SEPA) è un accordo, gestito dal Consiglio Europeo dei Pagamenti (EPC), che impone a banche e fornitori di servizi di pagamento di tutta l'area di gestire i trasferimenti in euro allo stesso modo, sia che il denaro attraversi un confine o rimanga all'interno della stessa area. In pratica, per pagare chiunque all'interno della zona è sufficiente un'unica informazione: l'IBAN, il codice IBAN internazionale che ha sostituito decine di formati di conto nazionali. Secondo l'elenco del Consiglio Europeo dei Pagamenti di dicembre 2025, la SEPA copre 41 paesi e territori. All'interno di quest'area, un euro è un euro e la banca ricevente è obbligata a trattare il pagamento come un bonifico nazionale.

Come funziona un bonifico SEPA passo dopo passo

Dietro questa semplicità si cela una catena breve. Fornite alla vostra banca, o a qualsiasi altro fornitore di servizi di pagamento, l'IBAN del beneficiario e l'importo in euro. Il vostro fornitore addebita l'importo sul vostro conto e lo trasmette al sistema di compensazione SEPA, che a sua volta lo instrada al fornitore del beneficiario, il quale accredita il suo conto. Nessuna banca corrispondente, nessuna serie di intermediari che si prendono una commissione, nessuna conversione di valuta. Quest'ultimo aspetto è più importante di quanto sembri. Un bonifico SWIFT all'estero può passare attraverso due o tre banche, ognuna delle quali aggiunge una commissione e un giorno di attesa. Un bonifico SEPA è un unico passaggio all'interno di un sistema armonizzato, ed è proprio per questo che è più economico e prevedibile. Occasionalmente vi verrà richiesto il BIC, il codice identificativo bancario, ma per i pagamenti all'interno dell'area è ormai sufficiente il solo IBAN. La standardizzazione è il prodotto: la velocità e i costi contenuti ne sono semplicemente una conseguenza.

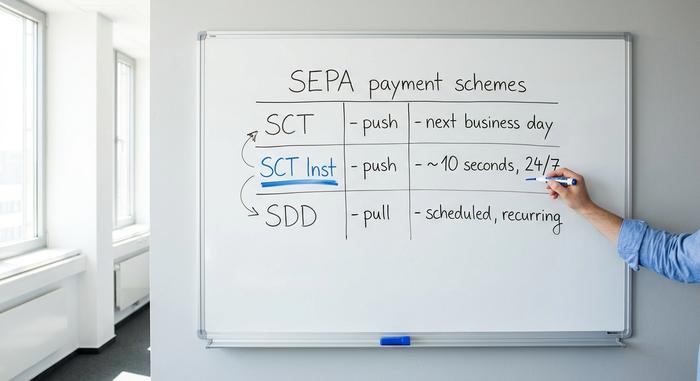

I tre schemi di pagamento SEPA spiegati

È qui che spesso si crea confusione. "SEPA" non è un unico metodo di pagamento, ma tre, e le differenze determinano la velocità con cui il denaro viene trasferito e se è possibile prelevarlo automaticamente.

Trasferimento di credito SEPA (SCT)

Il metodo di pagamento più utilizzato. Un SCT (Single Check Transfer) è un pagamento "push": si impartisce alla propria banca l'ordine di inviare un importo prestabilito a un IBAN, una sola volta. È ciò che la maggior parte delle persone intende per "bonifico SEPA". I bonifici standard vengono accreditati entro il giorno lavorativo successivo al massimo, e spesso anche lo stesso giorno se inviati prima dell'orario limite della banca. Stipendi, fatture, pagamenti una tantum a un amico: tutti questi pagamenti vengono effettuati tramite SCT.

Trasferimento di credito istantaneo SEPA (SCT Inst)

L'aggiornamento. SCT Inst trasferisce denaro in circa dieci secondi, a qualsiasi ora, in qualsiasi giorno, inclusi fine settimana e festivi. Non c'è alcuna finestra temporale da rispettare. Per anni è stato un servizio opzionale a pagamento, per il quale alcune banche applicavano un sovrapprezzo o che addirittura omettevano. Ora la situazione sta cambiando per legge. In base al Regolamento UE sui pagamenti istantanei, le banche dell'area euro devono essere in grado di ricevere pagamenti istantanei dal 9 gennaio 2025 e di inviarli dal 9 ottobre 2025 , e non possono addebitare commissioni superiori a quelle per un bonifico istantaneo rispetto a un bonifico standard. L'adozione è stata rapida: i bonifici istantanei hanno raggiunto il 23% del volume dei bonifici nell'area euro nella prima metà del 2025, rispetto al 16% di sei mesi prima, secondo la Banca Centrale Europea .

Addebito diretto SEPA (SDD)

La direzione opposta. L'addebito diretto è un pagamento prelevato: autorizzi un'azienda a prelevare dal tuo conto e questa avvia i trasferimenti. È così che vengono riscossi i pagamenti ricorrenti come abbonamenti, utenze, quote di iscrizione in palestra e premi assicurativi in tutta Europa. L'addebito diretto automatico (SDD) è disponibile in due versioni: Core per i consumatori e B2B per le aziende, la differenza sta nella gestione dei rimborsi e delle autorizzazioni. Un bonifico bancario è un pagamento effettuato da te; un addebito diretto è un prelievo effettuato da te, con regole a tua tutela in caso di addebiti eccessivi.

Quanto tempo impiega un bonifico SEPA?

La risposta onesta è "dieci secondi o un giorno lavorativo", e quale dei due tempi dipende interamente dal sistema utilizzato dalla tua banca. Un bonifico istantaneo viene accreditato in circa dieci secondi, 24 ore su 24. Un bonifico bancario standard è garantito entro un giorno lavorativo, anche se i fine settimana, i giorni festivi e l'orario di chiusura giornaliero della banca possono allungare i tempi anche quando l'orario di lavoro è breve. Inviando un pagamento SEPA standard il venerdì sera, potrebbe non essere visibile fino al lunedì. Lo stesso pagamento inviato tramite bonifico istantaneo arriverebbe prima ancora che tu spenga il telefono.

Quanto costano i pagamenti SEPA e i limiti

All'interno dell'area euro, un pagamento SEPA transfrontaliero non può costare più di un pagamento nazionale. Non si tratta di una concessione, ma di una norma sancita dalla legge europea, nello specifico dal Regolamento (UE) 2021/1230. Per la maggior parte dei consumatori, ciò significa che i bonifici standard sono gratuiti o quasi. La vecchia scappatoia dei pagamenti istantanei, in cui le banche applicavano un sovrapprezzo per i bonifici SCT Inst, viene eliminata dallo stesso Regolamento sui pagamenti istantanei che ha reso obbligatorio il servizio: i bonifici istantanei non possono più costare più di quelli standard. I limiti sono una questione a parte, e più specifica per ogni singola banca. La stessa SEPA non impone più un limite massimo basso ai bonifici istantanei; il vecchio limite di 100.000 euro per i bonifici SCT Inst è stato abolito nell'ottobre 2025 e sostituito con una cifra talmente elevata da non rappresentare di fatto alcun limite. Rimangono i limiti stabiliti dalla propria banca per motivi di frode e rischio, che variano notevolmente e possono solitamente essere aumentati su richiesta. La tabella seguente classifica i tre sistemi in base alla velocità e alla direzione.

| Schema | Direzione | Velocità | Ideale per |

|---|---|---|---|

| Trasferimento di credito SEPA (SCT) | Spingere | Entro il giorno lavorativo successivo | Pagamenti una tantum, stipendi |

| SEPA Instant (SCT Inst) | Spingere | Circa 10 secondi, 24 ore su 24, 7 giorni su 7. | Pagamenti urgenti in tempo reale |

| Addebito diretto SEPA (SDD) | Tiro | Programmato | Abbonamenti, fatture ricorrenti |

Paesi SEPA e area SEPA

Un equivoco comune è che la SEPA coincida con l'eurozona. Non è così. L'area è più ampia dei paesi che utilizzano l'euro e persino dell'UE stessa. L'elenco attuale del Consiglio europeo dei pagamenti (EPA) comprende 41 paesi e territori. Include tutti i 27 Stati membri dell'Unione europea, i tre paesi SEE (Islanda, Liechtenstein e Norvegia) e una serie di partecipanti extra-UE come Regno Unito, Svizzera, Monaco, San Marino, Andorra e Vaticano. Diversi paesi europei che non utilizzano l'euro fanno comunque parte della SEPA; semplicemente inviano e ricevono pagamenti denominati in euro. È la valuta, non la configurazione politica, a definire il sistema.

SEPA vs SWIFT vs ACH: le principali differenze

Tre sistemi vengono costantemente confusi perché tutti trasferiscono denaro tra conti. Non sono tanto concorrenti quanto strumenti per scenari diversi. SEPA è solo per l'euro e copre una regione definita, economico e veloce per sua stessa natura. SWIFT non è affatto un sistema di pagamento tradizionale; è una rete di messaggistica globale per i pagamenti transfrontalieri che consente alle banche di diversi paesi di scambiarsi istruzioni per trasferire praticamente qualsiasi valuta. Questa portata è al tempo stesso il suo punto di forza e di debolezza: un bonifico SWIFT può raggiungere qualsiasi destinazione, ma spesso passa attraverso banche corrispondenti, comporta commissioni e richiede da uno a cinque giorni. ACH è il sistema di trasferimento a lotti nazionale degli Stati Uniti per i dollari, l'equivalente americano di un bonifico SEPA standard. Quindi la scelta è semplice una volta che la si inquadra in base alla geografia e alla valuta: euro in Europa, SEPA; dollari negli Stati Uniti, ACH; qualsiasi cosa esca da questi confini o sia in un'altra valuta, SWIFT.

| Caratteristica | SEPA | SWIFT | ACH |

|---|---|---|---|

| Regione | 41 paesi SEPA | Globale | Stati Uniti |

| Valuta | Euro | Quasi tutti | dollaro statunitense |

| Velocità | Da 10 secondi a 1 giorno | 1-5 giorni | 1-3 giorni |

| Costo tipico | Gratis o centesimi | Commissioni più elevate e stratificate | Basso |

| Ideale per | Euro in Europa | Transfrontaliero, altre valute | USD negli Stati Uniti |

Acquisto e prelievo di criptovalute tramite SEPA

Nessuna delle guide SEPA pubblicate dalle banche ne fa menzione, eppure è proprio questo l'aspetto più importante per un utente di criptovalute. Nell'ultimo decennio, SEPA è diventato silenziosamente il sistema di riferimento per le criptovalute europee, il modo più economico e veloce per depositare valuta fiat su un exchange e prelevarla.

Finanziamento di una piattaforma di scambio da parte della SEPA

Quasi tutti gli exchange che servono clienti europei, come Kraken, Bitstamp, Coinbase e gli altri, indicano il bonifico bancario SEPA come metodo principale per depositare euro. Si effettua un normale pagamento SEPA dalla propria banca al conto dell'exchange, si aggiunge il riferimento fornito e il saldo viene accreditato sul proprio portafoglio in valuta fiat. A quel punto si acquistano criptovalute. Si tratta dello stesso SCT o trasferimento istantaneo descritto in precedenza, ma indirizzato a un exchange anziché a un amico. L'unico aspetto pratico da considerare è il riferimento: gli exchange associano il deposito al conto utilizzando un codice che è necessario inserire e il nome sul conto bancario deve solitamente corrispondere al profilo verificato sull'exchange, altrimenti il bonifico viene respinto.

Le tariffe e le tempistiche che lo rendono l'impostazione predefinita

Questo è l'aspetto in cui i pagamenti con carta non reggono il confronto. I depositi SEPA sono generalmente gratuiti e i prelievi hanno un costo fisso di pochi centesimi. Su Kraken, un bonifico in euro non costa nulla per i depositi e circa nove centesimi per i prelievi; i depositi su Bitstamp sono gratuiti con una piccola commissione fissa per i prelievi. Confrontatelo con un acquisto con carta di debito, dove il gestore dei pagamenti solitamente trattiene dall'1,5% al 4%. Su un acquisto di 1.000 euro, il bonifico con carta può costare venti o trenta euro, mentre il bonifico SEPA no. Anche i tempi sono migliorati: mentre un tempo i depositi SEPA richiedevano un giorno di attesa, le banche e gli exchange che supportano i bonifici istantanei ora accreditano gli euro in pochi secondi.

Perché gli utenti dell'euro preferiscono SEPA alla carta

Le commissioni più basse sono solo una parte del problema. I bonifici SEPA hanno anche limiti molto più elevati rispetto alle carte, il che è ideale per chi movimenta somme consistenti, e avvengono direttamente da banca a banca, senza circuiti di carte intermedi che potrebbero rifiutare un commerciante di criptovalute considerato "ad alto rischio". Per un utente europeo che acquista o incassa regolarmente criptovalute, il bonifico bancario rappresenta l'opzione predefinita più economica e con limiti elevati, mentre i pagamenti con carta sono la comodità, seppur costosa.

SEPA Instant vs stablecoin: una spiegazione

Ecco l'ironia su cui riflettere. Instant SEPA ora fa, per gli euro, quasi esattamente quello che una stablecoin prometteva di fare: trasferire valore in circa dieci secondi, a qualsiasi ora, senza commissioni significative. Qualche anno fa questa era la tesi delle criptovalute contro le banche e, con mia lieve sorpresa, queste ultime le hanno più o meno raggiunte all'interno dell'eurozona una volta che la regolamentazione le ha spinte a farlo. Quindi cosa resta da fare per una stablecoin in euro come EURC? Principalmente tre cose. Permette di effettuare pagamenti a livello globale, non solo nei 41 paesi SEPA. Funziona su infrastrutture che non si fermano mai, nemmeno per un fine settimana festivo, in nessuna giurisdizione. Ed è programmabile: si integra con smart contract, DeFi e applicazioni on-chain, cosa che un bonifico bancario non può fare. Instant SEPA vince in termini di semplicità e tutela del consumatore per i pagamenti quotidiani in euro; le stablecoin vincono quando il denaro deve attraversare il confine con l'Europa o essere integrato nel codice. In base alle norme MiCA dell'UE, le stablecoin in euro regolamentate costituiscono ora una categoria definita, non più un'area grigia, il che acuisce la concorrenza anziché ridurla.

| SEPA Instant | Stablecoin dell'euro (ad esempio EURC) | |

|---|---|---|

| Velocità | ~10 secondi | Da secondi a minuti |

| Costo | Gratuito o trascurabile | Tariffa del gas di rete |

| Ore | 24 ore su 24, 7 giorni su 7 | 24 ore su 24, 7 giorni su 7 |

| Portata | 41 paesi SEPA | Globale |

| Programmabile | NO | Sì (DeFi, contratti intelligenti) |

Conclusione

La SEPA ha reso i trasferimenti transfrontalieri di euro una cosa banale, offrendo così alle criptovalute europee il ponte più economico verso le valute fiat. La stessa standardizzazione che permette di pagare gratuitamente uno sconosciuto in un altro Paese è quella che consente di finanziare un exchange per nove centesimi. I pagamenti istantanei hanno ormai sfumato il confine tra bonifico bancario e stablecoin, al punto che, per gli euro all'interno dell'Europa, è davvero difficile stabilire su cosa si basi la versione on-chain. Questa è la domanda che vale la pena porsi. Quando i vostri euro si trasferiscono già in dieci secondi senza costi aggiuntivi, cosa offre concretamente la blockchain che la vostra banca non offre?