การชำระเงิน SEPA: การโอนเงินยูโรและการแปลงเป็นคริปโตเคอร์เรนซี

สำหรับประชากรประมาณ 400 ล้านคน การส่งเงินยูโรจากประเทศหนึ่งไปยังอีกประเทศหนึ่งได้กลายเป็นเหมือนการ "โอนเงิน" ไปแล้ว การจ่ายเงินให้ซัพพลายเออร์ในลิสบอนจากบัญชีในเบอร์ลินนั้นมีค่าใช้จ่ายเท่ากับการจ่ายเงินให้ใครบางคนในเมืองเดียวกัน การดำเนินการก็รวดเร็วพอๆ กัน และใช้รูปแบบ หมายเลขบัญชี เดียวกัน ความเหมือนกันนี้คือจุดประสงค์หลักของเขตการชำระเงินยูโรเดียว หรือ SEPA การชำระเงิน SEPA ก็คือการโอนเงินยูโรผ่านธนาคารที่ใช้กฎเกณฑ์เดียวกันทั่วทั้งทวีป และเนื่องจากทำให้การโอนเงินยูโรมีราคาถูกและง่ายดาย SEPA จึงกลายเป็นวิธีการเริ่มต้นที่ชาวยุโรปใช้ในการฝากและ ถอนเงิน คริปโต คู่มือนี้จะอธิบายวิธีการทำงานของการชำระเงิน SEPA และจุดที่มันมาบรรจบกับบล็อกเชน

SEPA คืออะไร และการชำระเงินผ่าน SEPA ทำงานอย่างไร

SEPA ไม่ใช่ธนาคาร แอป หรือบริษัท แต่เป็นชุดของกฎระเบียบ เขตชำระเงินยูโรเดียว (Single Euro Payments Area) คือข้อตกลงที่ดำเนินการโดยสภาการชำระเงินแห่งยุโรป (European Payments Council) ซึ่งกำหนดให้ธนาคารและผู้ให้บริการชำระเงินทั่วทั้งภูมิภาคต้องจัดการการโอนเงินยูโรในลักษณะเดียวกัน ไม่ว่าเงินจะข้ามพรมแดนหรืออยู่ภายในประเทศก็ตาม ผลในทางปฏิบัติคือ คุณต้องการเพียงข้อมูลเดียวในการชำระเงินให้กับใครก็ตามในเขตนี้ นั่นคือหมายเลขบัญชีธนาคารระหว่างประเทศ (IBAN) ซึ่งเข้ามาแทนที่รูปแบบบัญชีประจำชาติหลายสิบแบบ ตามรายชื่อของสภาการชำระเงินแห่งยุโรปในเดือนธันวาคม 2025 SEPA ครอบคลุม 41 ประเทศและดินแดน ภายในเขตนี้ เงินยูโรก็คือเงินยูโร และธนาคารปลายทางมีหน้าที่ต้องปฏิบัติต่อการชำระเงินของคุณเหมือนกับการโอนเงินภายในประเทศ

ขั้นตอนการทำงานของการโอนเงินผ่านระบบ SEPA ทีละขั้นตอน

เบื้องหลังความเรียบง่ายนั้นคือขั้นตอนที่สั้นมาก คุณเพียงแค่แจ้งหมายเลข IBAN ของผู้รับเงินและจำนวนเงินเป็นยูโรให้กับธนาคารของคุณ หรือผู้ให้บริการชำระเงินใดๆ ก็ได้ ผู้ให้บริการจะหักเงินจากบัญชีของคุณและส่งธุรกรรมไปยังระบบการชำระเงิน SEPA ซึ่งจะส่งต่อไปยังผู้ให้บริการของผู้รับ และเครดิตเงินเข้าบัญชีของผู้รับ ไม่มีการผ่านธนาคารตัวแทน ไม่มีตัวกลางหลายรายที่แต่ละรายหักค่าธรรมเนียม ไม่มีกระบวนการแปลงสกุลเงิน ส่วนสุดท้ายนี้สำคัญกว่าที่คิด การโอนเงิน ผ่าน SWIFT ไปต่างประเทศอาจผ่านธนาคารสองหรือสามแห่ง ซึ่งแต่ละแห่งคิดค่าธรรมเนียมและใช้เวลาหนึ่งวัน แต่การโอนเงิน SEPA เป็นขั้นตอนเดียวภายในระบบที่สอดคล้องกัน ซึ่งเป็นเหตุผลว่าทำไมจึงถูกกว่าและคาดการณ์ได้ง่ายกว่า คุณอาจถูกขอให้ระบุ BIC ซึ่งเป็นรหัสระบุธนาคาร แต่สำหรับการชำระเงินภายในประเทศ หมายเลข IBAN เพียงอย่างเดียวก็เพียงพอแล้ว การกำหนดมาตรฐานคือผลิตภัณฑ์ ความเร็วและต้นทุนที่ต่ำเป็นเพียงผลพวงจากมาตรฐานนั้น

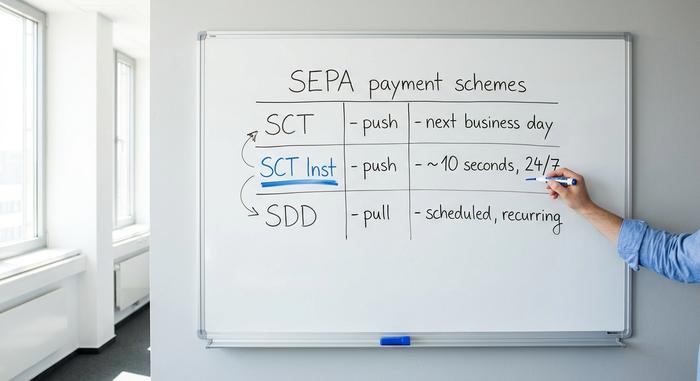

อธิบายแผนการชำระเงิน SEPA ทั้งสามแบบ

ตรงนี้แหละที่คนมักสับสน "SEPA" ไม่ใช่ประเภทการชำระเงินแบบเดียว แต่มีถึงสามแบบ และความแตกต่างเหล่านี้จะเป็นตัวกำหนดว่าเงินของคุณจะโอนเร็วแค่ไหน และใครจะสามารถหักเงินโดยอัตโนมัติได้หรือไม่

การโอนเงินผ่านระบบ SEPA (SCT)

SCT เป็นระบบการชำระเงินที่ใช้งานง่าย คุณสั่งให้ธนาคารของคุณส่งเงินจำนวนที่กำหนดไปยังหมายเลข IBAN เพียงครั้งเดียว นี่คือสิ่งที่คนส่วนใหญ่หมายถึง "การโอนเงิน SEPA" การโอนเงินผ่านบัตรเครดิตแบบปกติจะเสร็จสิ้นภายในวันทำการถัดไปอย่างช้าที่สุด และบ่อยครั้งจะเสร็จสิ้นในวันเดียวกันหากคุณส่งก่อนเวลาตัดยอดของธนาคาร การจ่ายเงินเดือน ใบแจ้งหนี้ การชำระเงินครั้งเดียวให้เพื่อน ล้วนใช้ SCT ได้

การโอนเงินด่วน SEPA (SCT Inst)

การอัปเกรด ระบบ SCT Inst โอนเงินได้ภายในเวลาประมาณสิบวินาที ไม่ว่าจะเป็นชั่วโมงใด วันใด รวมถึงวันหยุดสุดสัปดาห์และวันหยุดนักขัตฤกษ์ ไม่ต้องรอช่วงเวลาการประมวลผลแบบกลุ่ม หลายปีที่ผ่านมา บริการนี้เป็นบริการเสริมที่ธนาคารบางแห่งคิดค่าบริการเพิ่มเติมหรือละเว้นไปเลย แต่ตอนนี้กฎหมายกำลังเปลี่ยนแปลง ภายใต้ระเบียบการชำระเงินทันทีของสหภาพยุโรป ธนาคารในเขตยูโรต้องสามารถ รับชำระเงินทันทีได้ตั้งแต่วันที่ 9 มกราคม 2025 และส่งชำระเงินทันทีได้ตั้งแต่วันที่ 9 ตุลาคม 2025 และห้ามคิดค่าบริการสำหรับการโอนทันทีมากกว่าการโอนแบบปกติ การใช้งานก็เพิ่มขึ้นตามไปด้วย โดยการโอนเงินทันทีคิดเป็น 23% ของปริมาณการโอนเงินในเขตยูโรในช่วงครึ่งแรกของปี 2025 เพิ่มขึ้นจาก 16% เมื่อหกเดือนก่อนหน้า ตามข้อมูลของ ธนาคารกลางยุโรป

การหักบัญชีอัตโนมัติผ่านระบบ SEPA (SDD)

ในทิศทางตรงกันข้าม การหักบัญชีอัตโนมัติ (Direct Debit) คือการชำระเงินแบบดึงข้อมูล: คุณอนุญาตให้บริษัทหักเงินจากบัญชีของคุณ และบริษัทนั้นจะเริ่มดำเนินการโอนเงิน นี่คือวิธีการชำระเงินแบบประจำ เช่น ค่าสมัครสมาชิก ค่าสาธารณูปโภค ค่าสมาชิกฟิตเนส และเบี้ยประกันภัยในยุโรป การหักบัญชีอัตโนมัติมีสองแบบ คือ Core สำหรับผู้บริโภค และ B2B สำหรับธุรกิจกับธุรกิจ ความแตกต่างอยู่ที่วิธีการจัดการการคืนเงินและการอนุมัติ การโอนเครดิตคือคุณจ่ายเงินออกไป ส่วนการหักบัญชีอัตโนมัติคือคุณอนุญาตให้คนอื่นหักเงิน โดยมีกฎเกณฑ์เพื่อปกป้องคุณหากพวกเขาหักเงินเกินวงเงิน

การโอนเงินผ่านระบบ SEPA ใช้เวลานานแค่ไหน

คำตอบที่ตรงไปตรงมาคือ "สิบวินาทีหรือหนึ่งวันทำการ" และขึ้นอยู่กับระบบที่ธนาคารของคุณใช้ การโอนเงินแบบทันทีจะใช้เวลาประมาณสิบวินาที ตลอด 24 ชั่วโมง ส่วนการโอนเงินแบบปกติจะรับประกันว่าจะได้รับภายในหนึ่งวันทำการ แต่ช่วงสุดสัปดาห์ วันหยุด และเวลาตัดรอบของธนาคารอาจทำให้ระยะเวลาล่าช้าออกไปได้ แม้ว่าเวลาทำการจะสั้นก็ตาม หากคุณส่งเงินผ่านระบบ SEPA ในเย็นวันศุกร์ เงินอาจจะไม่ปรากฏในบัญชีจนถึงวันจันทร์ แต่หากส่งแบบเดียวกันโดยโอนทันที เงินจะเข้าบัญชีภายในเวลาที่คุณล็อกโทรศัพท์

ค่าธรรมเนียมการชำระเงินผ่านระบบ SEPA และข้อจำกัดต่างๆ

ภายในเขตยูโร การชำระเงินข้ามพรมแดนผ่านระบบ SEPA จะต้องไม่เกินค่าธรรมเนียมสำหรับการชำระเงินภายในประเทศ นี่ไม่ใช่เพียงแค่ความเอื้อเฟื้อ แต่เป็นกฎหมายของสหภาพยุโรปที่ระบุไว้อย่างชัดเจนในระเบียบ (EU) 2021/1230 สำหรับผู้บริโภคส่วนใหญ่ หมายความว่าการโอนเงินแบบปกติจะฟรีหรือเกือบฟรี ช่องโหว่การชำระเงินทันทีแบบเก่า ที่ธนาคารเรียกเก็บค่าธรรมเนียมเพิ่มเติมสำหรับ SCT Inst กำลังถูกปิดลงโดยระเบียบการชำระเงินทันทีฉบับเดียวกันกับที่กำหนดบริการนี้: การชำระเงินทันทีจะต้องไม่เกินค่าธรรมเนียมแบบปกติอีกต่อไป ส่วนเรื่องวงเงินนั้นเป็นอีกเรื่องหนึ่ง และขึ้นอยู่กับธนาคารแต่ละแห่ง ระบบ SEPA เองไม่ได้กำหนดวงเงินสูงสุดสำหรับการโอนเงินทันทีอีกต่อไปแล้ว วงเงินสูงสุด 100,000 ยูโรสำหรับ SCT Inst ถูกยกเลิกในเดือนตุลาคม 2025 และแทนที่ด้วยตัวเลขที่สูงมากจนแทบไม่มีข้อจำกัดใดๆ สิ่งที่ยังคงอยู่คือวงเงินที่ธนาคารของคุณกำหนดไว้ด้วยเหตุผลด้านการฉ้อโกงและความเสี่ยง ซึ่งแตกต่างกันไปอย่างมากและโดยปกติสามารถขอเพิ่มวงเงินได้ ตารางด้านล่างจัดเรียงระบบทั้งสามตามความเร็วและทิศทาง

| โครงการ | ทิศทาง | ความเร็ว | เหมาะที่สุดสำหรับ |

|---|---|---|---|

| การโอนเงินผ่านระบบ SEPA (SCT) | ดัน | ภายในวันทำการถัดไป | การจ่ายเงินครั้งเดียว, เงินเดือน |

| SEPA Instant (SCT Inst) | ดัน | ~10 วินาที ตลอด 24 ชั่วโมง 7 วันต่อสัปดาห์ | การชำระเงินด่วนแบบเรียลไทม์ |

| การหักบัญชีอัตโนมัติผ่านระบบ SEPA (SDD) | ดึง | กำหนดการ | การสมัครสมาชิก, บิลเรียกเก็บเงินรายเดือน |

ประเทศสมาชิก SEPA และพื้นที่ SEPA

ความเข้าใจผิดที่พบบ่อยคือ SEPA เท่ากับยูโรโซน ซึ่งไม่เป็นเช่นนั้น พื้นที่ SEPA กว้างกว่าประเทศที่ใช้เงินยูโร และกว้างกว่าสหภาพยุโรปเสียอีก ปัจจุบัน สภาการชำระเงินแห่งยุโรป (European Payments Council) มีประเทศและดินแดนสมาชิก 41 ประเทศ ซึ่งรวมถึงประเทศสมาชิกสหภาพยุโรปทั้ง 27 ประเทศ ประเทศในเขตเศรษฐกิจยุโรป (EEA) 3 ประเทศ ได้แก่ ไอซ์แลนด์ ลิกเตนสไตน์ และนอร์เวย์ และประเทศสมาชิกนอกสหภาพยุโรปอีกหลายประเทศ เช่น สหราชอาณาจักร สวิตเซอร์แลนด์ โมนาโก ซานมาริโน อันดอร์รา และนครวาติกัน ประเทศในยุโรปหลายประเทศที่ไม่ใช้เงินยูโรก็ยังเป็นสมาชิก SEPA เพียงแต่ส่งและรับเงินในสกุลเงินยูโรเท่านั้น สกุลเงินต่างหากที่เป็นตัวกำหนดระบบ ไม่ใช่แผนที่ทางการเมือง

SEPA เทียบกับ SWIFT เทียบกับ ACH: ความแตกต่างที่สำคัญ

ระบบทั้งสามนี้มักทำให้เกิดความสับสนอยู่เสมอ เพราะต่างก็ใช้โอนเงินระหว่างบัญชี จริงๆ แล้วพวกมันไม่ได้เป็นคู่แข่งกันมากนัก แต่เป็นเพียงเครื่องมือสำหรับแผนที่ที่แตกต่างกัน SEPA ใช้ได้เฉพาะเงินยูโรและครอบคลุมพื้นที่ที่กำหนดไว้ มีราคาถูกและรวดเร็วตามการออกแบบ SWIFT ไม่ใช่ระบบการชำระเงินแบบทั่วไป แต่เป็นเครือข่ายการส่งข้อความระดับโลกสำหรับการชำระเงินข้ามพรมแดน ที่ช่วยให้ธนาคารในประเทศต่างๆ สามารถสั่งการให้กันและกันโอนเงินได้เกือบทุกสกุลเงิน ความครอบคลุมนี้เป็นทั้งจุดแข็งและจุดอ่อน การโอนเงินผ่าน SWIFT สามารถไปได้ทุกที่ แต่ส่วนใหญ่มักผ่านธนาคารตัวแทน มีค่าธรรมเนียม และใช้เวลาหนึ่งถึงห้าวัน ACH คือระบบการโอนเงินแบบกลุ่มภายในประเทศของสหรัฐอเมริกาสำหรับดอลลาร์ เทียบได้กับการโอนเงินผ่าน SEPA มาตรฐานของอเมริกา ดังนั้นการเลือกจึงง่ายเมื่อพิจารณาตามภูมิศาสตร์และสกุลเงิน: เงินยูโรภายในยุโรป ใช้ SEPA; ดอลลาร์ภายในสหรัฐอเมริกา ใช้ ACH; ส่วนการโอนเงินออกนอกพรมแดนหรือใช้สกุลเงินอื่น ใช้ SWIFT

| คุณสมบัติ | ซีพีเอ | สวิฟท์ | เอเอช |

|---|---|---|---|

| ภูมิภาค | 41 ประเทศในกลุ่ม SEPA | ทั่วโลก | สหรัฐอเมริกา |

| สกุลเงิน | ยูโร | เกือบทุกอย่าง | ดอลลาร์สหรัฐ |

| ความเร็ว | 10 วินาที ถึง 1 วัน | 1-5 วัน | 1-3 วัน |

| ค่าใช้จ่ายทั่วไป | ฟรีหรือเซ็นต์ | ค่าธรรมเนียมที่สูงขึ้นและซับซ้อนขึ้น | ต่ำ |

| เหมาะที่สุดสำหรับ | เงินยูโรภายในยุโรป | ข้ามพรมแดน สกุลเงินอื่น ๆ | ดอลลาร์สหรัฐภายในสหรัฐอเมริกา |

การซื้อและถอนคริปโตเคอร์เรนซีด้วย SEPA

คู่มือ SEPA ที่เขียนโดยธนาคารต่างๆ ไม่ได้กล่าวถึงเรื่องนี้เลย แต่เป็นจุดที่สำคัญที่สุดของระบบนี้สำหรับผู้ใช้คริปโตเคอร์เรนซี ในช่วงทศวรรษที่ผ่านมา SEPA ได้กลายเป็นช่องทางแลกเปลี่ยนเงินยูโรมาตรฐานของคริปโตเคอร์เรนซีในยุโรปอย่างเงียบๆ เป็นวิธีที่ถูกที่สุดและเร็วที่สุดในการนำเงินเฟียตเข้าสู่ตลาดแลกเปลี่ยนและถอนออกมาอีกครั้ง

การให้ทุนสนับสนุนการแลกเปลี่ยนโดย SEPA

แทบทุกเว็บแลกเปลี่ยนที่ให้บริการลูกค้าในยุโรป ไม่ว่าจะเป็น Kraken, Bitstamp, Coinbase และอื่นๆ ต่างก็ระบุว่าการโอนเงินผ่านธนาคาร SEPA เป็นวิธีหลักในการฝากเงินยูโร คุณเพียงแค่โอนเงิน SEPA จากธนาคารของคุณไปยังบัญชีของเว็บแลกเปลี่ยน เพิ่มรหัสอ้างอิงที่พวกเขาให้มา และยอดเงินก็จะปรากฏในกระเป๋าเงินของคุณ จากนั้นคุณก็สามารถซื้อคริปโตได้ มันก็เหมือนกับการโอนเงิน SCT หรือการโอนเงินทันทีที่อธิบายไว้ข้างต้น เพียงแต่โอนไปยังเว็บแลกเปลี่ยนแทนที่จะเป็นเพื่อน ข้อควรระวังอย่างหนึ่งคือ รหัสอ้างอิง: เว็บแลกเปลี่ยนจะจับคู่การฝากเงินของคุณกับบัญชีของคุณโดยใช้รหัสที่คุณต้องใส่ และชื่อในบัญชีธนาคารของคุณมักจะต้องตรงกับโปรไฟล์เว็บแลกเปลี่ยนที่ได้รับการยืนยันแล้ว มิฉะนั้นการโอนจะถูกส่งคืนกลับมาหาคุณ

ค่าธรรมเนียมและช่วงเวลาที่ทำให้เป็นตัวเลือกเริ่มต้น

นี่คือสิ่งที่การชำระเงินด้วยบัตรเทียบไม่ได้ การฝากเงินผ่าน SEPA มักไม่มีค่าธรรมเนียม และการถอนเงินมีค่าธรรมเนียมคงที่เพียงไม่กี่เซ็นต์ บน Kraken การโอนเงินยูโรไม่มีค่าธรรมเนียมในการฝาก และประมาณเก้าเซ็นต์ในการถอน ส่วน Bitstamp ฝากเงินฟรีโดยมีค่าธรรมเนียมการถอนคงที่เล็กน้อย ลองเปรียบเทียบกับการซื้อสินค้าด้วยบัตรเดบิต ซึ่งโดยทั่วไปแล้วผู้ประมวลผลจะหักค่าธรรมเนียม 1.5% ถึง 4% สำหรับการซื้อ 1,000 ยูโร การใช้บัตรอาจมีค่าใช้จ่ายยี่สิบหรือสามสิบยูโร ซึ่งการใช้ SEPA ไม่มี การดำเนินการก็รวดเร็วขึ้นเช่นกัน จากการฝากเงินผ่าน SEPA ที่ต้องรอหนึ่งวัน ปัจจุบันธนาคารและแพลตฟอร์มแลกเปลี่ยนที่รองรับการโอนเงินทันทีสามารถโอนเงินยูโรได้ภายในไม่กี่วินาที

เหตุใดผู้ใช้เงินยูโรจึงเลือกใช้ SEPA แทนบัตรเครดิต

ค่าธรรมเนียมที่ต่ำกว่าเป็นเพียงครึ่งหนึ่งของข้อดีทั้งหมด การโอนเงินผ่าน SEPA ยังมีวงเงินที่สูงกว่าการชำระด้วยบัตรมาก ซึ่งเหมาะสำหรับผู้ที่โอนเงินจำนวนมาก และเป็นการโอนตรงระหว่างธนาคาร โดยไม่มีเครือข่ายบัตรเข้ามาเกี่ยวข้องที่จะปฏิเสธผู้ค้าคริปโตที่มีความเสี่ยงสูง สำหรับผู้ซื้อหรือถอนเงินในยุโรปเป็นประจำ การโอนเงินผ่านธนาคารเป็นทางเลือกที่ราคาถูกและมีวงเงินสูง ในขณะที่การชำระเงินด้วยบัตรเป็นทางเลือกที่สะดวกแต่มีราคาแพงกว่า

คำอธิบายเกี่ยวกับ SEPA Instant และ Stablecoin

นี่คือความย้อนแย้งที่ควรพิจารณา การโอนเงินแบบ Instant SEPA ในปัจจุบัน ทำได้เกือบจะตรงตามที่ Stablecoin เคยสัญญาไว้ นั่นคือ การโอนมูลค่าในเวลาประมาณสิบวินาที ตลอด 24 ชั่วโมง โดยไม่มีค่าธรรมเนียมใดๆ เมื่อไม่กี่ปีที่ผ่านมา นั่นคือจุดเด่นของคริปโตเคอร์เรนซีในการแข่งขันกับธนาคาร และที่น่าประหลาดใจเล็กน้อยคือ คริปโตเคอร์เรนซีก็พัฒนาตามทันในเขตยูโรโซนเมื่อกฎระเบียบต่างๆ ผลักดันพวกเขา ดังนั้น Stablecoin ยูโรอย่าง EURC จะเหลืออะไรบ้าง? หลักๆ แล้วมีสามอย่าง คือ มันสามารถชำระเงินได้ทั่วโลก ไม่ใช่แค่ใน 41 ประเทศของ SEPA เท่านั้น มันทำงานบนระบบที่ไม่ปิดทำการในช่วงวันหยุดสุดสัปดาห์ในเขตอำนาจศาลใดๆ และมันสามารถตั้งโปรแกรมได้: มันสามารถเชื่อมต่อกับสัญญาอัจฉริยะ DeFi และแอปพลิเคชันบนบล็อกเชน ซึ่งการโอนเงินผ่านธนาคารทำไม่ได้ Instant SEPA ชนะในเรื่องความเรียบง่ายและการคุ้มครองผู้บริโภคสำหรับการชำระเงินยูโรในชีวิตประจำวัน ในขณะที่ Stablecoin จะชนะในกรณีที่เงินต้องข้ามพรมแดนนอกยุโรปหรือต้องเชื่อมต่อกับโค้ด ภายใต้กฎ MiCA ของสหภาพยุโรป Stablecoin ยูโรที่ได้รับการควบคุมในปัจจุบันเป็นหมวดหมู่ที่กำหนดไว้แล้ว แทนที่จะเป็นพื้นที่สีเทา ซึ่งยิ่งทำให้การแข่งขันรุนแรงขึ้นแทนที่จะทำให้การแข่งขันลดลง

| เอสอีพีเอ อินสแตนท์ | สเตเบิลคอยน์ยูโร (เช่น EURC) | |

|---|---|---|

| ความเร็ว | ประมาณ 10 วินาที | จากวินาทีเป็นนาที |

| ค่าใช้จ่าย | ฟรีหรือน้อยมาก | ค่าธรรมเนียมก๊าซเครือข่าย |

| ชั่วโมง | 24/7 | 24/7 |

| เข้าถึง | 41 ประเทศในกลุ่ม SEPA | ทั่วโลก |

| ตั้งโปรแกรมได้ | เลขที่ | ใช่ (DeFi, สัญญาอัจฉริยะ) |

บทสรุป

SEPA ทำให้การโอนเงินยูโรข้ามพรมแดนกลายเป็นเรื่องง่ายดาย และด้วยเหตุนี้จึงมอบสะพานที่ถูกที่สุดให้กับคริปโตเคอร์เรนซีในยุโรปเพื่อเชื่อมต่อกับเงินเฟียต การกำหนดมาตรฐานเดียวกันที่ช่วยให้คุณจ่ายเงินให้คนแปลกหน้าในอีกประเทศหนึ่งได้ฟรี ก็คือสิ่งที่ช่วยให้คุณเติมเงินในเว็บเทรดได้ในราคาเพียงเก้าเซนต์ การชำระเงินแบบทันทีได้ทำให้เส้นแบ่งระหว่างการโอนเงินผ่านธนาคารและสเตเบิลคอยน์เลือนหายไป จนถึงจุดที่สำหรับเงินยูโรภายในยุโรปแล้ว ยากที่จะบอกได้ว่าเวอร์ชันบนบล็อกเชนนั้นแข่งขันกับอะไรอยู่ นี่คือคำถามที่ควรพิจารณา เมื่อเงินยูโรของคุณโอนได้ภายในสิบวินาทีโดยไม่มีค่าใช้จ่าย บล็อกเชนกำลังเสนออะไรให้คุณที่ธนาคารของคุณไม่มี?