SEPA भुगतान: यूरो हस्तांतरण और क्रिप्टो ऑन-रैंप

लगभग 40 करोड़ लोगों के लिए, एक देश से दूसरे देश में यूरो भेजना अब "स्थानांतरण" नहीं रह गया है। बर्लिन के खाते से लिस्बन के किसी आपूर्तिकर्ता को भुगतान करें, तो लागत उतनी ही आती है जितनी शहर के दूसरे छोर पर किसी को भुगतान करने की, भुगतान प्रक्रिया लगभग उतनी ही तेज़ होती है, और खाता संख्या का प्रारूप भी समान होता है। यही समानता सिंगल यूरो पेमेंट्स एरिया (SEPA) का मूल सिद्धांत है। SEPA भुगतान एक यूरो बैंक हस्तांतरण है जो पूरे महाद्वीप में एक ही नियम का पालन करता है। और क्योंकि इसने यूरो को इतना सस्ता और आसानी से स्थानांतरित करने योग्य बना दिया, SEPA यूरोपीय लोगों द्वारा अपनी क्रिप्टोकरेंसी को फंड करने और निकालने का डिफ़ॉल्ट तरीका बन गया। यह गाइड बताती है कि SEPA भुगतान कैसे काम करते हैं, और फिर वे ब्लॉकचेन से कैसे जुड़ते हैं।

SEPA क्या है और SEPA भुगतान कैसे काम करते हैं?

SEPA कोई बैंक, ऐप या कंपनी नहीं है। यह नियमों का एक समूह है। सिंगल यूरो पेमेंट्स एरिया (SEPA) यूरोपीय भुगतान परिषद द्वारा संचालित एक व्यवस्था है, जिसके तहत इस क्षेत्र के बैंकों और भुगतान सेवा प्रदाताओं को यूरो हस्तांतरण को एक समान तरीके से संभालना अनिवार्य है, चाहे पैसा सीमा पार जाए या देश में ही रहे। इसका व्यावहारिक प्रभाव यह है कि इस क्षेत्र में किसी को भी भुगतान करने के लिए आपको केवल एक ही जानकारी की आवश्यकता होती है: उनका IBAN, जो अंतरराष्ट्रीय बैंक खाता संख्या है और जिसने दर्जनों राष्ट्रीय खाता प्रारूपों का स्थान ले लिया है। यूरोपीय भुगतान परिषद की दिसंबर 2025 की सूची के अनुसार, SEPA में 41 देश और क्षेत्र शामिल हैं। इस क्षेत्र के भीतर एक यूरो का मूल्य एक यूरो ही होता है और दूसरे छोर पर स्थित बैंक आपके भुगतान को घरेलू हस्तांतरण की तरह ही मानने के लिए बाध्य है।

SEPA ट्रांसफर की प्रक्रिया चरण दर चरण कैसे काम करती है

इस सरल प्रक्रिया के पीछे एक छोटा सा तंत्र छिपा है। आप अपने बैंक या किसी भी भुगतान सेवा प्रदाता को प्राप्तकर्ता का IBAN और यूरो में राशि देते हैं। आपका प्रदाता आपके खाते से राशि डेबिट करता है और लेनदेन को SEPA क्लियरिंग सिस्टम में भेजता है, जो इसे प्राप्तकर्ता के प्रदाता तक पहुंचाता है, और फिर उनके खाते में राशि जमा कर देता है। इसमें कोई कॉरेस्पोंडेंट बैंक नहीं, कोई बिचौलियों की श्रृंखला नहीं, जिनमें से प्रत्येक अपना कमीशन लेता है, और न ही मुद्रा रूपांतरण की आवश्यकता होती है। यह अंतिम बात जितनी लगती है उससे कहीं अधिक महत्वपूर्ण है। विदेश में SWIFT वायर ट्रांसफर दो या तीन बैंकों से होकर गुजर सकता है, जिनमें से प्रत्येक एक शुल्क और एक दिन जोड़ता है। SEPA ट्रांसफर एक मानकीकृत प्रणाली के भीतर एक ही चरण में होता है, यही कारण है कि यह सस्ता और अधिक अनुमानित है। आपसे कभी-कभी BIC (बैंक पहचान कोड) मांगा जा सकता है, लेकिन क्षेत्र के भीतर भुगतान के लिए अब केवल IBAN ही पर्याप्त है। मानकीकरण ही इसका परिणाम है - गति और कम लागत तो बस इसके परिणामस्वरूप मिलती हैं।

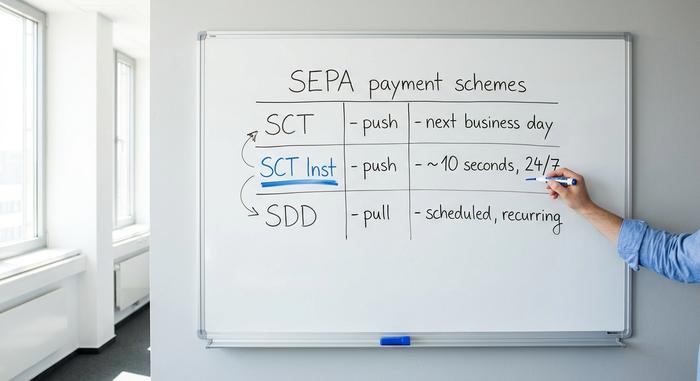

एसईपीए की तीनों भुगतान योजनाओं की व्याख्या

यहीं पर लोग भ्रमित हो जाते हैं। "SEPA" एक प्रकार की भुगतान प्रणाली नहीं बल्कि तीन प्रकार की भुगतान प्रणाली है, और इनके अंतर से ही तय होता है कि आपका पैसा कितनी तेजी से स्थानांतरित होगा और क्या कोई इसे स्वचालित रूप से निकाल सकता है।

एसईपीए क्रेडिट ट्रांसफर (एससीटी)

एससीटी एक तरह का पुश पेमेंट है: इसमें आप अपने बैंक को एक निश्चित राशि एक बार में किसी आईबीएएन पर भेजने का निर्देश देते हैं। इसे ही ज्यादातर लोग "एसईपीए ट्रांसफर" कहते हैं। स्टैंडर्ड क्रेडिट ट्रांसफर अगले कारोबारी दिन तक सेटल हो जाते हैं, और अगर आप बैंक की कट-ऑफ टाइम से पहले भेजते हैं तो अक्सर उसी दिन भी हो जाते हैं। सैलरी, बिल, दोस्त को एकमुश्त पेमेंट, सब कुछ एससीटी के जरिए ही होता है।

SEPA इंस्टेंट क्रेडिट ट्रांसफर (SCT इंस्ट)

अपग्रेड। एससीटी इंस्टेंट ट्रांसफर से लगभग दस सेकंड में, किसी भी समय, किसी भी दिन, सप्ताहांत और छुट्टियों सहित, पैसे ट्रांसफर किए जा सकते हैं। इसमें बैच विंडो का इंतजार करने की जरूरत नहीं है। वर्षों से यह एक वैकल्पिक प्रीमियम सेवा थी जिसके लिए कुछ बैंक अतिरिक्त शुल्क लेते थे या इसे पूरी तरह से छोड़ देते थे। अब कानून द्वारा इसमें बदलाव आ रहा है। यूरोपीय संघ के इंस्टेंट पेमेंट्स रेगुलेशन के तहत, यूरो-क्षेत्र के बैंकों को 9 जनवरी 2025 से इंस्टेंट पेमेंट प्राप्त करने और 9 अक्टूबर 2025 से उन्हें भेजने में सक्षम होना अनिवार्य हो गया है, और वे इंस्टेंट ट्रांसफर के लिए स्टैंडर्ड ट्रांसफर से अधिक शुल्क नहीं ले सकते। इसका प्रचलन भी बढ़ा है: यूरोपीय सेंट्रल बैंक के अनुसार, 2025 की पहली छमाही में इंस्टेंट क्रेडिट ट्रांसफर यूरो-क्षेत्र के क्रेडिट ट्रांसफर वॉल्यूम का 23% तक पहुंच गया, जो छह महीने पहले 16% था।

एसईपीए डायरेक्ट डेबिट (एसडीडी)

इसके विपरीत, डायरेक्ट डेबिट एक तरह का भुगतान है: आप किसी कंपनी को अपने खाते से भुगतान लेने की अनुमति देते हैं, और कंपनी भुगतान प्रक्रिया शुरू कर देती है। यूरोप भर में सदस्यता शुल्क, बिजली बिल, जिम सदस्यता और बीमा प्रीमियम जैसे नियमित भुगतान इसी तरह से लिए जाते हैं। डायरेक्ट डेबिट दो प्रकार का होता है: उपभोक्ताओं के लिए कोर और व्यापार-से-व्यापार के लिए बी2बी। इनमें अंतर रिफंड और अनुमति देने के तरीके में होता है। क्रेडिट ट्रांसफर में आप भुगतान करते हैं; डायरेक्ट डेबिट में आप किसी को भुगतान करने की अनुमति देते हैं, और नियमों के तहत दुरुपयोग होने पर आपकी सुरक्षा की जाती है।

SEPA ट्रांसफर में कितना समय लगता है?

इसका सीधा जवाब है "दस सेकंड या एक कार्यदिवस", और यह पूरी तरह से आपके बैंक द्वारा इस्तेमाल की गई योजना पर निर्भर करता है। इंस्टेंट ट्रांसफर लगभग दस सेकंड में, चौबीसों घंटे उपलब्ध होता है। स्टैंडर्ड क्रेडिट ट्रांसफर एक कार्यदिवस के भीतर होने की गारंटी है, हालांकि सप्ताहांत, छुट्टियां और बैंक के दैनिक कट-ऑफ के कारण इसमें देरी हो सकती है, भले ही काम का समय कम हो। शुक्रवार शाम को स्टैंडर्ड SEPA भुगतान भेजें और यह सोमवार तक दिखाई न दे। यही भुगतान इंस्टेंट ट्रांसफर के रूप में भेजने पर आपके फोन लॉक होने से पहले ही पहुंच जाएगा।

SEPA भुगतान की लागत कितनी है और इसकी सीमाएं क्या हैं?

यूरो क्षेत्र के भीतर, सीमा पार SEPA भुगतान की लागत घरेलू भुगतान से अधिक नहीं हो सकती। यह कोई औपचारिकता नहीं है; यह यूरोपीय संघ के कानून, विशेष रूप से विनियमन (EU) 2021/1230 में निहित है। अधिकांश उपभोक्ताओं के लिए इसका अर्थ है कि मानक हस्तांतरण निःशुल्क या लगभग निःशुल्क हैं। तत्काल भुगतान की पुरानी खामी, जिसमें बैंक तत्काल हस्तांतरण के लिए प्रीमियम वसूलते थे, उसी तत्काल भुगतान विनियमन द्वारा समाप्त की जा रही है जिसने इस सेवा को अनिवार्य बनाया था: तत्काल हस्तांतरण की लागत अब मानक हस्तांतरण से अधिक नहीं हो सकती। सीमाएँ एक अलग प्रश्न हैं - और यह बैंक-विशिष्ट है। SEPA स्वयं तत्काल हस्तांतरण पर कोई न्यूनतम सीमा नहीं लगाता है; तत्काल हस्तांतरण पर पुरानी €100,000 की सीमा अक्टूबर 2025 में हटा दी गई थी और इसे इतनी अधिक राशि से बदल दिया गया था कि यह प्रभावी रूप से कोई सीमा ही नहीं है। जो सीमाएँ शेष हैं, वे आपके अपने बैंक द्वारा धोखाधड़ी और जोखिम कारणों से निर्धारित की जाती हैं, जो व्यापक रूप से भिन्न होती हैं और आमतौर पर अनुरोध पर बढ़ाई जा सकती हैं। नीचे दी गई तालिका तीनों योजनाओं को गति और दिशा के अनुसार क्रमबद्ध करती है।

| योजना | दिशा | रफ़्तार | के लिए सर्वश्रेष्ठ |

|---|---|---|---|

| एसईपीए क्रेडिट ट्रांसफर (एससीटी) | धकेलना | अगले कारोबारी दिन तक | एकमुश्त भुगतान, वेतन |

| एसईपीए इंस्टेंट (एससीटी इंस्ट) | धकेलना | लगभग 10 सेकंड, चौबीसों घंटे/7 | तत्काल, वास्तविक समय भुगतान |

| एसईपीए डायरेक्ट डेबिट (एसडीडी) | खींचो | अनुसूचित | सदस्यता, आवर्ती बिल |

SEPA देश और SEPA क्षेत्र

एक आम गलतफहमी यह है कि SEPA का मतलब यूरोज़ोन है। ऐसा नहीं है। यह क्षेत्र यूरो का उपयोग करने वाले देशों से कहीं अधिक व्यापक है और यूरोपीय संघ से भी बड़ा है। यूरोपीय भुगतान परिषद की वर्तमान सूची में 41 देश और क्षेत्र शामिल हैं। इसमें यूरोपीय संघ के सभी 27 सदस्य देश, ईईए के तीन देश आइसलैंड, लिकटेंस्टीन और नॉर्वे, और गैर-यूरोपीय संघ के कुछ प्रतिभागी देश जैसे यूनाइटेड किंगडम, स्विट्जरलैंड, मोनाको, सैन मैरिनो, अंडोरा और वेटिकन शामिल हैं। कई यूरोपीय देश जो यूरो का उपयोग नहीं करते हैं, वे भी SEPA का हिस्सा हैं; वे केवल यूरो में भुगतान भेजते और प्राप्त करते हैं। इस योजना को मुद्रा परिभाषित करती है, न कि राजनीतिक मानचित्र।

SEPA बनाम SWIFT बनाम ACH: प्रमुख अंतर

तीन प्रणालियाँ अक्सर आपस में उलझ जाती हैं, क्योंकि ये सभी खातों के बीच धन का लेन-देन करती हैं। ये वास्तव में प्रतिस्पर्धी नहीं हैं, बल्कि अलग-अलग मानचित्रों के लिए उपकरण मात्र हैं। SEPA केवल यूरो में लेन-देन करता है और एक निश्चित क्षेत्र को कवर करता है, जो कि डिज़ाइन के अनुसार सस्ता और तेज़ है। SWIFT कोई भुगतान प्रणाली नहीं है; यह सीमा पार भुगतान के लिए एक वैश्विक संदेश नेटवर्क है जो विभिन्न देशों के बैंकों को लगभग किसी भी मुद्रा में लेन-देन करने के लिए एक-दूसरे को निर्देश देने की अनुमति देता है। इसकी पहुँच ही इसकी ताकत और कमजोरी दोनों है - SWIFT के माध्यम से कहीं भी धन का लेन-देन किया जा सकता है, लेकिन यह अक्सर कॉरेस्पोंडेंट बैंकों से होकर गुजरता है, शुल्क लेता है और इसमें एक से पाँच दिन लगते हैं। ACH संयुक्त राज्य अमेरिका की डॉलर के लिए घरेलू बैच प्रणाली है, जो मानक SEPA क्रेडिट ट्रांसफर के लगभग अमेरिकी समकक्ष है। इसलिए, भूगोल और मुद्रा के आधार पर चुनाव करना आसान है: यूरोप के भीतर यूरो के लिए SEPA का उपयोग करें; अमेरिका के भीतर डॉलर के लिए ACH का; और उन सीमाओं से बाहर या किसी अन्य मुद्रा में किसी भी लेन-देन के लिए SWIFT का उपयोग करें।

| विशेषता | सेपा | तीव्र | आक |

|---|---|---|---|

| क्षेत्र | 41 SEPA देश | वैश्विक | संयुक्त राज्य अमेरिका |

| मुद्रा | यूरो | लगभग कोई भी | अमेरिकी डॉलर |

| रफ़्तार | 10 सेकंड से 1 दिन तक | 1-5 दिन | 1-3 दिन |

| सामान्य लागत | मुफ़्त या कुछ सेंट | उच्चतर, स्तरित शुल्क | कम |

| के लिए सर्वश्रेष्ठ | यूरोप के भीतर यूरो | सीमा पार, अन्य मुद्राएँ | अमेरिका के भीतर अमेरिकी डॉलर |

SEPA के माध्यम से क्रिप्टोकरेंसी खरीदना और निकालना

बैंकों द्वारा लिखित SEPA गाइडों में से किसी में भी इसका उल्लेख नहीं है, लेकिन क्रिप्टो उपयोगकर्ता के लिए यह योजना सबसे अधिक महत्वपूर्ण है। पिछले दशक में SEPA चुपचाप यूरोपीय क्रिप्टो का डिफ़ॉल्ट यूरो रेल बन गया है, जो किसी एक्सचेंज पर फिएट मुद्रा डालने और वापस निकालने का सबसे सस्ता और तेज़ तरीका है।

एसईपीए द्वारा किसी एक्सचेंज को वित्तपोषित करना

यूरोप के ग्राहकों को सेवा देने वाले लगभग सभी एक्सचेंज, जैसे कि Kraken, Bitstamp, Coinbase, आदि, यूरो जमा करने के मुख्य तरीके के रूप में SEPA बैंक ट्रांसफर को सूचीबद्ध करते हैं। आप अपने बैंक से एक्सचेंज के खाते में एक सामान्य SEPA भुगतान भेजते हैं, उनके द्वारा दिए गए संदर्भ को जोड़ते हैं, और शेष राशि आपके फिएट वॉलेट में दिखाई देती है। वहां से आप क्रिप्टोकरेंसी खरीदते हैं। यह ऊपर वर्णित SCT या इंस्टेंट ट्रांसफर के समान ही है, बस इसमें किसी मित्र के बजाय एक्सचेंज को भुगतान करना होता है। एकमात्र व्यावहारिक बात संदर्भ से संबंधित है: एक्सचेंज आपके द्वारा दर्ज किए गए कोड का उपयोग करके आपकी जमा राशि को आपके खाते से मिलाते हैं, और आपके बैंक खाते का नाम आमतौर पर आपके सत्यापित एक्सचेंज प्रोफाइल से मेल खाना चाहिए, अन्यथा ट्रांसफर वापस आपके पास आ जाएगा।

शुल्क और समय, जो इसे डिफ़ॉल्ट विकल्प बनाते हैं

कार्ड से भुगतान करने में यही एक चीज़ सबसे कम मायने रखती है। SEPA के ज़रिए जमा करना आमतौर पर मुफ़्त होता है, और निकासी पर कुछ सेंट का शुल्क लगता है। Kraken पर, यूरो जमा करने पर कोई शुल्क नहीं लगता और निकासी पर लगभग नौ सेंट लगते हैं; Bitstamp पर जमा करना मुफ़्त है, लेकिन निकासी पर एक छोटा सा निश्चित शुल्क लगता है। इसकी तुलना डेबिट कार्ड से खरीदारी से करें, जहाँ प्रोसेसर आमतौर पर 1.5% से 4% तक शुल्क लेता है। 1,000 यूरो की खरीदारी पर, कार्ड से भुगतान करने पर बीस या तीस यूरो का अतिरिक्त शुल्क लग सकता है, जबकि SEPA से भुगतान करने पर ऐसा नहीं होता। समय में भी सुधार हुआ है: जहाँ पहले SEPA के ज़रिए जमा करने पर एक दिन का इंतज़ार करना पड़ता था, वहीं अब तत्काल हस्तांतरण की सुविधा देने वाले बैंक और एक्सचेंज कुछ ही सेकंड में यूरो जमा कर देते हैं।

यूरो उपयोगकर्ता कार्ड के बजाय SEPA को क्यों चुनते हैं?

कम शुल्क तो बस इसका आधा हिस्सा है। SEPA ट्रांसफर में कार्ड की तुलना में कहीं अधिक सीमा होती है, जो बड़ी रकम के लेन-देन करने वालों के लिए उपयुक्त है, और ये सीधे बैंक-टू-बैंक होते हैं, बीच में कोई कार्ड नेटवर्क नहीं होता जो "उच्च जोखिम वाले" क्रिप्टो व्यापारी को अस्वीकार कर दे। नियमित रूप से खरीदारी या निकासी करने वाले यूरोपीय लोगों के लिए, बैंक ट्रांसफर सस्ता और उच्च सीमा वाला डिफ़ॉल्ट विकल्प है, जबकि कार्ड से भुगतान महँगी सुविधा है।

SEPA इंस्टेंट बनाम स्टेबलकॉइन्स की व्याख्या

यहां एक विडंबना है जिस पर गौर करना जरूरी है। इंस्टेंट SEPA अब यूरो के लिए लगभग वही काम करता है जो एक स्टेबलकॉइन करने का वादा करता है: लगभग दस सेकंड में, किसी भी समय, बिना किसी खास शुल्क के मूल्य का हस्तांतरण। कुछ साल पहले क्रिप्टो ने बैंकों के खिलाफ यही रणनीति अपनाई थी - और मुझे थोड़ा आश्चर्य हुआ कि नियमों के लागू होने के बाद यूरो क्षेत्र में बैंकों ने लगभग बराबरी कर ली। तो फिर EURC जैसे यूरो स्टेबलकॉइन के लिए क्या बचा है? मुख्य रूप से तीन चीजें। इसका निपटान वैश्विक स्तर पर होता है, न कि केवल 41 SEPA देशों में। यह ऐसे सिस्टम पर चलता है जो किसी भी क्षेत्र में छुट्टियों के दौरान कभी बंद नहीं होता। और यह प्रोग्रामेबल है: यह स्मार्ट कॉन्ट्रैक्ट्स, DeFi और ऑन-चेन ऐप्स से जुड़ जाता है, जिन तक बैंक ट्रांसफर नहीं पहुंच सकता। रोजमर्रा के यूरो भुगतानों में सरलता और उपभोक्ता संरक्षण के मामले में इंस्टेंट SEPA जीतता है; स्टेबलकॉइन वहां जीतते हैं जहां पैसे को यूरोप से बाहर जाना पड़ता है या कोड में फिट करना पड़ता है। यूरोपीय संघ के MiCA नियमों के तहत, विनियमित यूरो स्टेबलकॉइन अब एक परिभाषित श्रेणी हैं, न कि अस्पष्ट क्षेत्र, जो प्रतिस्पर्धा को कम करने के बजाय और तेज करता है।

| SEPA इंस्टेंट | यूरो स्टेबलकॉइन (जैसे EURC) | |

|---|---|---|

| रफ़्तार | लगभग 10 सेकंड | सेकंड से मिनट तक |

| लागत | मुफ़्त या नगण्य | नेटवर्क गैस शुल्क |

| घंटे | 24/7 | 24/7 |

| पहुँचना | 41 SEPA देश | वैश्विक |

| निर्देशयोग्य | नहीं | हाँ (DeFi, स्मार्ट कॉन्ट्रैक्ट्स) |

निष्कर्ष

SEPA ने सीमा पार यूरो हस्तांतरण को बेहद आसान बना दिया और ऐसा करके यूरोपीय क्रिप्टोकरेंसी को फिएट मुद्रा से जुड़ने का सबसे सस्ता ज़रिया मुहैया करा दिया। वही मानकीकरण जो आपको दूसरे देश में किसी अजनबी को मुफ्त में भुगतान करने की सुविधा देता है, वही आपको नौ सेंट में एक्सचेंज में निवेश करने की सुविधा भी देता है। तत्काल भुगतान ने बैंक हस्तांतरण और स्टेबलकॉइन के बीच की पुरानी रेखा को इतना धुंधला कर दिया है कि यूरोप के भीतर यूरो के लिए, यह कहना वाकई मुश्किल है कि ऑन-चेन संस्करण किस चीज़ से प्रतिस्पर्धा कर रहा है। यही वह सवाल है जिस पर आगे चर्चा करना ज़रूरी है। जब आपके यूरो पहले से ही दस सेकंड में मुफ्त में ट्रांसफर हो जाते हैं, तो ब्लॉकचेन वास्तव में आपको ऐसा क्या दे रहा है जो आपका बैंक नहीं दे रहा है?