پرداختهای SEPA: انتقال یورو و درگاههای ورودی کریپتو

برای تقریباً ۴۰۰ میلیون نفر، ارسال یورو از یک کشور به کشور دیگر، دیگر به هیچ وجه «انتقال» محسوب نمیشود. پرداخت به یک تأمینکننده در لیسبون از یک حساب برلینی، هزینهای مشابه پرداخت به کسی در آن سوی شهر دارد، تقریباً به همان سرعت تسویه میشود و از همان قالب شماره حساب استفاده میکند. این یکسانی، کل نکتهی منطقهی پرداختهای واحد یورو یا SEPA است. پرداخت SEPA فقط یک انتقال بانکی یورویی است که از یک قانون مشترک در سراسر قاره پیروی میکند. و از آنجا که این امر باعث شد یورو بسیار ارزان و جابجایی آن کسلکننده شود، SEPA به روش پیشفرض اروپاییها برای تأمین مالی و نقد کردن ارزهای دیجیتال خود تبدیل شد. این راهنما نحوهی کار پرداختهای SEPA و سپس محل اتصال آنها به بلاکچین را بررسی میکند.

SEPA چیست و پرداختهای SEPA چگونه کار میکنند؟

SEPA یک بانک، یک اپلیکیشن یا یک شرکت نیست. بلکه مجموعهای از قوانین است. منطقه پرداختهای واحد یورو، ترتیبی است که توسط شورای پرداخت اروپا اداره میشود و بانکها و ارائهدهندگان خدمات پرداخت در سراسر منطقه را ملزم میکند تا انتقال یورو را به یک روش انجام دهند، چه پول از مرز عبور کند و چه در یک نقطه ثابت بماند. نتیجه عملی این است که شما برای پرداخت به هر کسی در این منطقه فقط به یک اطلاعات نیاز دارید: IBAN آنها، شماره حساب بانکی بینالمللی که جایگزین دهها قالب حساب ملی شده است. طبق فهرست دسامبر ۲۰۲۵ شورای پرداخت اروپا، SEPA ۴۱ کشور و منطقه را پوشش میدهد. در آن منطقه، یک یورو، یک یورو است - و بانک طرف دیگر موظف است با پرداخت شما مانند یک انتقال داخلی رفتار کند.

نحوهی گام به گام انتقال SEPA

پشت این سادگی، یک زنجیره کوتاه نهفته است. شما به بانک خود یا هر ارائهدهنده خدمات پرداخت، IBAN گیرنده و مبلغی به یورو را میدهید. ارائهدهنده شما از حساب شما برداشت میکند و تراکنش را به یک سیستم تسویه SEPA منتقل میکند که آن را به ارائهدهنده گیرنده هدایت میکند و حساب او را بستانکار میکند. هیچ بانک کارگزاری، هیچ رشتهای از واسطهها که هر کدام سهمی بردارند، هیچ تبدیل ارزی وجود ندارد. این بخش آخر بیش از آنچه به نظر میرسد اهمیت دارد. یک حواله سوئیفت به خارج از کشور میتواند از دو یا سه بانک عبور کند که هر کدام یک کارمزد و یک روز کاری اضافه میکنند. انتقال SEPA یک گام واحد در یک سیستم هماهنگ است، و دقیقاً به همین دلیل است که ارزانتر و قابل پیشبینیتر است. گهگاه از شما BIC، کد شناسایی بانک، درخواست میشود، اما برای پرداختهای داخل منطقه، IBAN به تنهایی کافی است. استانداردسازی محصول است - سرعت و هزینه پایین به سادگی از آن ناشی میشوند.

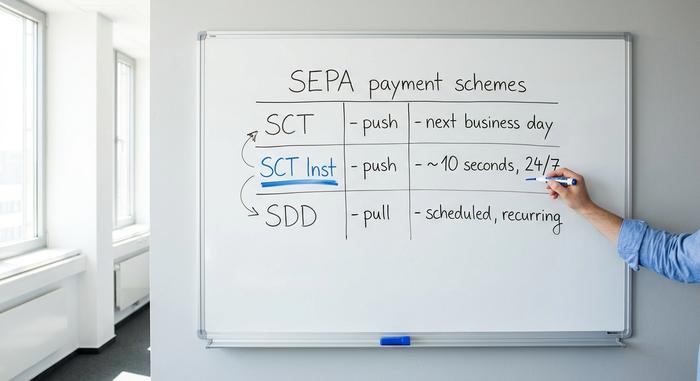

سه طرح پرداخت SEPA توضیح داده شد

اینجاست که مردم اشتباه میکنند. «SEPA» یک نوع پرداخت نیست، بلکه سه نوع است و این تفاوتها تعیین میکنند که پول شما با چه سرعتی جابجا میشود و آیا کسی میتواند آن را به طور خودکار برداشت کند یا خیر.

انتقال اعتبار SEPA (SCT)

نیروی محرکه. SCT یک پرداخت فوری است: شما به بانک خود دستور میدهید که مبلغ مشخصی را یک بار به یک IBAN ارسال کند. منظور اکثر مردم از "انتقال SEPA" همین است. انتقالهای اعتباری استاندارد حداکثر تا روز کاری بعدی و اغلب در همان روز، اگر قبل از پایان مهلت بانک خود ارسال کنید، تسویه میشوند. حقوق، فاکتورها، پرداختهای یکباره به یک دوست، همه با SCT انجام میشوند.

انتقال اعتبار فوری SEPA (SCT Inst)

ارتقا. SCT Inst پول را در حدود ده ثانیه، هر ساعت، هر روز، شامل آخر هفتهها و تعطیلات، جابجا میکند. هیچ بازه زمانی برای انتظار وجود ندارد. سالها این یک حق بیمه اختیاری بود که برخی از بانکها برای آن هزینه اضافی دریافت میکردند یا کاملاً از آن صرف نظر میکردند. این امر طبق قانون در حال تغییر است. طبق آییننامه پرداختهای فوری اتحادیه اروپا، بانکهای منطقه یورو از 9 ژانویه 2025 باید بتوانند پرداختهای فوری دریافت کنند و از 9 اکتبر 2025 آنها را ارسال کنند و آنها نمیتوانند برای یک انتقال فوری بیشتر از یک انتقال استاندارد هزینه دریافت کنند. پذیرش این امر به دنبال داشته است: طبق اعلام بانک مرکزی اروپا، انتقالهای اعتباری فوری در نیمه اول سال 2025 به 23 درصد از حجم انتقال اعتبار منطقه یورو رسید که نسبت به 16 درصد شش ماه قبل افزایش یافته است.

بدهی مستقیم SEPA (SDD)

جهت مخالف. بدهی مستقیم یک پرداخت کششی است: شما به یک شرکت اجازه میدهید تا از حساب شما برداشت کند و آن شرکت انتقال وجه را آغاز میکند. اینگونه است که پرداختهای مکرر مانند اشتراکها، قبوض آب و برق، عضویت در باشگاه ورزشی و حق بیمه در سراسر اروپا جمعآوری میشوند. SDD در دو نوع ارائه میشود، اصلی برای مصرفکنندگان و B2B برای تجارت به تجارت، که تفاوت آنها در نحوه مدیریت بازپرداختها و مجوزها است. انتقال اعتبار به این صورت است که شما پرداخت میکنید؛ بدهی مستقیم به این صورت است که شما به کسی اجازه میدهید برداشت کند، با قوانینی که در صورت تجاوز آنها از حساب، از شما محافظت میکند.

انتقال SEPA چقدر طول میکشد؟

پاسخ صادقانه «ده ثانیه یا یک روز کاری» است و اینکه کدام یک کاملاً به روشی که بانک شما استفاده کرده بستگی دارد. یک انتقال فوری تقریباً در ده ثانیه و به صورت شبانهروزی انجام میشود. انتقال اعتبار استاندارد ظرف یک روز کاری تضمین میشود، اگرچه آخر هفتهها، تعطیلات و پایان روز بانک میتواند حتی زمانی که زمان کاری کوتاه است، تقویم را طولانی کند. یک پرداخت استاندارد SEPA را عصر جمعه ارسال کنید و ممکن است تا دوشنبه ظاهر نشود. همان پرداختی که به عنوان یک انتقال فوری ارسال میشود، قبل از اینکه تلفن خود را قفل کنید، به دست شما میرسد.

هزینه و محدودیتهای پرداختهای SEPA چقدر است؟

در داخل منطقه یورو، پرداختهای فرامرزی SEPA مجاز به پرداخت هزینهای بیش از پرداختهای داخلی نیستند. این یک حسن نیت نیست؛ این موضوع در قانون اتحادیه اروپا، به ویژه آییننامه (EU) 2021/1230، گنجانده شده است. برای اکثر مصرفکنندگان، این به معنای رایگان بودن یا نزدیک به آن بودن انتقالهای استاندارد است. راه گریز قدیمی پرداخت فوری، که در آن بانکها برای SCT Inst هزینه اضافی دریافت میکردند، توسط همان آییننامه پرداختهای فوری که این سرویس را اجباری کرده بود، در حال بسته شدن است: Instant دیگر نمیتواند هزینهای بیش از استاندارد داشته باشد. محدودیتها یک سوال جداگانه - و بیشتر مختص بانک - هستند. خود SEPA دیگر سقف پایینی برای انتقالهای فوری اعمال نمیکند. سقف قدیمی ۱۰۰۰۰۰ یورویی برای SCT Inst در اکتبر ۲۰۲۵ برداشته شد و با رقمی آنقدر بالا جایگزین شد که عملاً هیچ محدودیتی ندارد. آنچه باقی میماند، محدودیتهایی است که بانک شما به دلایل کلاهبرداری و ریسک تعیین میکند، که بسیار متفاوت است و معمولاً بنا به درخواست قابل افزایش است. جدول زیر سه طرح را بر اساس سرعت و جهت مرتب میکند.

| طرح | جهت | سرعت | بهترین برای |

|---|---|---|---|

| انتقال اعتبار SEPA (SCT) | فشار دهید | تا روز کاری بعدی | پرداختهای یکباره، حقوق و دستمزد |

| SEPA فوری (SCT Inst) | فشار دهید | تقریباً ۱۰ ثانیه، ۲۴ ساعته و ۷ روز هفته | پرداختهای فوری و بلادرنگ |

| بدهی مستقیم SEPA (SDD) | بکشید | برنامهریزیشده | اشتراکها، صورتحسابهای دورهای |

کشورهای SEPA و منطقه SEPA

یک تصور غلط رایج این است که SEPA معادل منطقه یورو است. اما اینطور نیست. این منطقه وسیعتر از کشورهایی است که از یورو استفاده میکنند و از خود اتحادیه اروپا وسیعتر است. فهرست فعلی شورای پرداختهای اروپا به ۴۱ کشور و منطقه میرسد. این فهرست شامل هر ۲۷ کشور عضو اتحادیه اروپا، سه کشور منطقه اقتصادی اروپا یعنی ایسلند، لیختناشتاین و نروژ و مجموعهای از کشورهای غیرعضو اتحادیه اروپا مانند بریتانیا، سوئیس، موناکو، سان مارینو، آندورا و واتیکان میشود. چندین کشور اروپایی که از یورو استفاده نمیکنند، هنوز به SEPA تعلق دارند. آنها صرفاً پرداختهای یورویی را ارسال و دریافت میکنند. واحد پول، نه نقشه سیاسی، این طرح را تعریف میکند.

SEPA در مقابل SWIFT در مقابل ACH: تفاوتهای کلیدی

سه سیستم دائماً با هم اشتباه گرفته میشوند، زیرا همه آنها پول را بین حسابها جابجا میکنند. آنها در واقع رقیب نیستند، بلکه ابزارهایی برای نقشههای مختلف هستند. SEPA فقط با یورو کار میکند و یک منطقه مشخص را پوشش میدهد، طراحی آن ارزان و سریع است. SWIFT به هیچ وجه یک خط پرداخت نیست؛ بلکه یک شبکه پیامرسان جهانی برای پرداختهای فرامرزی است که به بانکهای کشورهای مختلف اجازه میدهد به یکدیگر دستور دهند تقریباً هر ارزی را جابجا کنند. این دسترسی هم نقطه قوت و هم نقطه ضعف آن است - یک انتقال SWIFT میتواند به هر جایی برود، اما اغلب از طریق بانکهای طرف معامله عبور میکند، کارمزد دریافت میکند و یک تا پنج روز طول میکشد. ACH سیستم دستهای داخلی ایالات متحده برای دلار است، معادل تقریبی آمریکایی یک انتقال اعتباری SEPA استاندارد. بنابراین انتخاب وقتی بر اساس جغرافیا و ارز تنظیم شود، ساده است: یورو در داخل اروپا، از SEPA استفاده میکند؛ دلار در داخل ایالات متحده، ACH؛ هر چیزی که از آن مرزها خارج میشود یا به ارز دیگری، SWIFT.

| ویژگی | سپا | سوئیفت | آچ |

|---|---|---|---|

| منطقه | ۴۱ کشور عضو SEPA | جهانی | ایالات متحده |

| ارز | یورو | تقریباً هر | دلار آمریکا |

| سرعت | ۱۰ ثانیه تا ۱ روز | ۱-۵ روز | ۱-۳ روز |

| هزینه معمول | رایگان یا سنت | هزینههای بالاتر و لایه لایه | کم |

| بهترین برای | یورو در اروپا | ارزهای فرامرزی، سایر ارزها | دلار آمریکا در داخل ایالات متحده |

خرید و برداشت کریپتو با SEPA

هیچ یک از راهنماهای SEPA که توسط بانکها نوشته شده است، به این موضوع اشارهای نمیکنند، اما این جایی است که این طرح برای یک کاربر کریپتو بیشترین اهمیت را دارد. در طول دهه گذشته، SEPA بیسروصدا به خط آهن یورو پیشفرض کریپتوی اروپایی تبدیل شد، ارزانترین و سریعترین راه برای وارد کردن فیات به یک صرافی و بازگرداندن دوباره آن.

تأمین مالی یک صرافی توسط SEPA

تقریباً هر صرافی که به مشتریان اروپایی خدمات ارائه میدهد، کراکن، بیتاستمپ، کوینبیس و بقیه، انتقال بانکی SEPA را به عنوان روش اصلی واریز یورو فهرست میکنند. شما یک پرداخت SEPA معمولی را از بانک خود به حساب صرافی ارسال میکنید، مرجعی را که به شما میدهند اضافه میکنید و موجودی در کیف پول فیات شما ظاهر میشود. از آنجا شما کریپتو میخرید. این همان SCT یا انتقال فوری است که در بالا توضیح داده شد، اما به جای یک دوست، به یک صرافی اشاره دارد. یک نکته کاربردی، مرجع است: صرافیها با استفاده از کدی که باید وارد کنید، واریز شما را با حسابتان مطابقت میدهند و نام موجود در حساب بانکی شما معمولاً باید با نمایه صرافی تأیید شده شما مطابقت داشته باشد، در غیر این صورت انتقال به شما بازگردانده میشود.

هزینهها و زمانبندیهایی که آن را به گزینه پیشفرض تبدیل میکنند

این بخشی است که پرداختهای کارتی نمیتوانند با آن برابری کنند. واریزهای SEPA معمولاً رایگان هستند و برداشتها فقط چند سنت هزینه دارند. در Kraken، واریز یک انتقال یورو هیچ هزینهای ندارد و برداشت حدود نه سنت هزینه دارد. واریزهای Bitstamp رایگان هستند و یک کارمزد برداشت ثابت کوچک دارند. این را با خرید کارت نقدی مقایسه کنید، که در آن پردازنده معمولاً ۱.۵٪ تا ۴٪ کارمزد میگیرد. در یک خرید ۱۰۰۰ یورویی، مسیر کارت میتواند بیست یا سی یورو هزینه داشته باشد که مسیر SEPA این هزینه را ندارد. زمانبندی نیز بهبود یافته است: در حالی که واریزهای SEPA زمانی به معنای یک روز انتظار بود، بانکها و صرافیهایی که از انتقالهای فوری پشتیبانی میکنند، اکنون یورو را در عرض چند ثانیه اعتبار میدهند.

چرا کاربران یورو به جای کارت، SEPA را انتخاب میکنند؟

کارمزد کمتر تنها نیمی از آن است. انتقالهای SEPA همچنین محدودیتهای بسیار بالاتری نسبت به کارتها دارند که برای هر کسی که قصد جابجایی حجم قابل توجهی دارد، مناسب است و مستقیماً بین بانکها انجام میشوند، بدون اینکه شبکه کارتی در این میان وجود داشته باشد تا یک تاجر کریپتوی «پرریسک» را رد کند. برای یک اروپایی که مرتباً خرید یا نقد میکند، انتقال بانکی ارزان و با محدودیت بالا است و پرداخت با کارت، راحتی گرانقیمت است.

توضیح SEPA Instant در مقابل استیبل کوینها

طنز ماجرا اینجاست که ارزش شنیدن دارد. SEPA فوری اکنون برای یورو تقریباً دقیقاً همان کاری را انجام میدهد که یک استیبل کوین وعده داده بود: جابجایی ارزش در حدود ده ثانیه، در هر ساعت، بدون هیچ کارمزد معناداری. چند سال پیش، این ترفند کریپتو علیه بانکها بود - و در کمال تعجب من، آنها کم و بیش پس از آنکه مقررات آنها را تحت فشار قرار داد، در داخل منطقه یورو نیز به آن رسیدند. بنابراین چه چیزی برای یک استیبل کوین یورو مانند EURC باقی مانده است؟ عمدتاً سه چیز. این ارز به صورت جهانی تسویه میشود، نه فقط در ۴۱ کشور SEPA. روی ریلهایی اجرا میشود که هرگز برای تعطیلات آخر هفته در هیچ حوزه قضایی بسته نمیشوند. و قابل برنامهریزی است: به قراردادهای هوشمند، DeFi و برنامههای درون زنجیرهای متصل میشود که انتقال بانکی نمیتواند به آنها دسترسی داشته باشد. SEPA فوری در سادگی و حمایت از مصرفکننده برای پرداختهای روزمره یورو برنده است. استیبل کوینها در جایی برنده میشوند که پول باید از خارج از اروپا عبور کند یا در کد قرار گیرد. طبق قوانین MiCA اتحادیه اروپا، استیبل کوینهای یوروی تنظیمشده اکنون یک دسته تعریفشده هستند نه یک منطقه خاکستری، که رقابت را به جای حل و فصل، تشدید میکند.

| SEPA فوری | استیبل کوین یورو (مثلاً EURC) | |

|---|---|---|

| سرعت | حدود ۱۰ ثانیه | ثانیه به دقیقه |

| هزینه | رایگان یا ناچیز | هزینه گاز شبکه |

| ساعتها | ۲۴/۷ | ۲۴/۷ |

| رسیدن | ۴۱ کشور عضو SEPA | جهانی |

| قابل برنامهریزی | خیر | بله (دیفای، قراردادهای هوشمند) |

نتیجهگیری

SEPA انتقالهای یوروی فرامرزی را به امری بیاهمیت تبدیل کرد و با این کار، ارز دیجیتال اروپایی را به ارزانترین پل خود به فیات تبدیل کرد. همان استانداردی که به شما امکان میدهد به یک غریبه در کشور دیگری به صورت رایگان پرداخت کنید، همان چیزی است که به شما امکان میدهد مبادلهای را با نه سنت تأمین مالی کنید. پرداختهای فوری اکنون مرز قدیمی بین انتقال بانکی و یک استیبل کوین را تا جایی محو کردهاند که برای یورو در داخل اروپا، واقعاً دشوار است که بگوییم نسخه درون زنجیرهای در چه چیزی رقابت میکند. این سوالی است که ارزش مطرح کردن دارد. وقتی یوروهای شما در ده ثانیه و بدون هیچ هزینهای جابجا میشوند، بلاکچین در واقع چه چیزی را به شما ارائه میدهد که بانک شما ارائه نمیدهد؟