SEPA支付:欧元转账和加密货币入账通道

对于大约4亿人来说,从一个国家向另一个国家汇款已经悄然不再是“转账”了。从柏林的账户向里斯本的供应商付款,费用与向同城其他人付款相同,到账速度也差不多,而且使用的账号格式也相同。这种一致性正是单一欧元支付区(SEPA)的核心所在。SEPA支付本质上就是遵循欧洲大陆统一规则的欧元银行转账。由于SEPA使得欧元转账变得如此便捷且成本低廉,它也成为了欧洲人充值和提取加密货币的默认方式。本指南将介绍SEPA支付的工作原理,以及它与区块链的联系。

什么是SEPA?SEPA支付是如何运作的?

SEPA并非银行、应用程序或公司,而是一套规则。单一欧元支付区(SEPA)是由欧洲支付委员会运营的一项安排,它要求区域内的银行和支付服务提供商以相同的方式处理欧元转账,无论资金是否跨境流动。其实际效果是,您只需提供一项信息即可向区域内的任何人付款:他们的IBAN,即国际银行账户号码,它取代了数十种国家账户格式。截至欧洲支付委员会2025年12月的名单,SEPA覆盖41个国家和地区。在该区域内,欧元就是欧元——收款银行有义务将您的付款视为国内转账。

SEPA转账流程详解

这种简洁的背后是一条短链。您只需向您的银行或任何支付服务提供商提供收款人的IBAN以及欧元金额。您的服务提供商会从您的账户中扣款,并将交易提交至SEPA清算系统,该系统会将交易路由至收款人的服务提供商,最终款项会记入收款人的账户。无需代理银行,无需层层中间商收取费用,也无需货币兑换。最后一点的重要性远超您的想象。一笔SWIFT国际电汇可能需要经过两到三家银行,每家银行都会收取费用并耗费一天时间。而SEPA转账只需在一个统一的系统内进行一次交易,这正是它更便宜、更可预测的原因。您偶尔会被要求提供BIC(银行识别码),但对于区域内的支付,现在只需IBAN即可。标准化本身就是产品——速度和低成本只是由此而来。

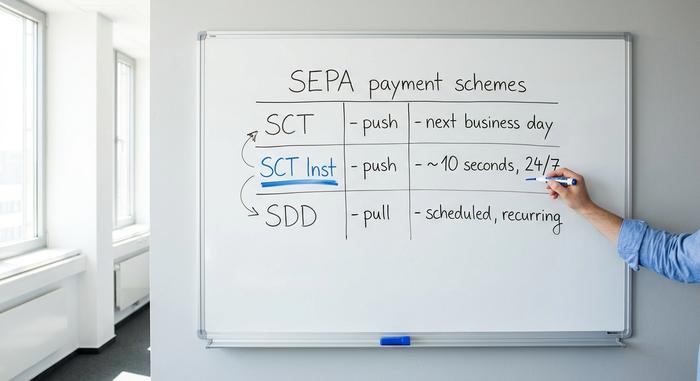

三种SEPA支付方案详解

这就是人们容易犯错的地方。“SEPA”并非一种支付方式,而是三种,它们之间的区别决定了资金流动的速度以及是否可以被自动扣款。

SEPA信用转账(SCT)

标准信用转账 (SCT) 是支付领域的主力军。SCT 是一种推送式支付:您只需指示银行一次性向指定的 IBAN 账户发送一笔固定金额。它就是大多数人所说的“SEPA 转账”。标准信用转账最迟会在下一个工作日结算,如果您在银行截止时间前发送,通常当天即可到账。工资、发票、给朋友的一次性付款等都使用 SCT 进行支付。

SEPA即时信用转账(SCT Inst)

升级版SCT即时转账服务可在约十秒内完成资金转移,任何时间、任何日期,包括周末和节假日均可使用。无需等待批量转账窗口。多年来,这项服务一直是一项可选的增值服务,一些银行会为此额外收费,甚至完全不提供。但这种情况正在因法律而改变。根据欧盟的《即时支付条例》,欧元区银行必须自2025年1月9日起具备接收即时付款的能力,并自2025年10月9日起具备发送即时付款的能力,且即时转账的收费不得高于标准转账。这项服务的应用迅速普及:据欧洲中央银行统计,2025年上半年,即时信用转账占欧元区信用转账总量的23%,高于六个月前的16%。

SEPA直接借记(SDD)

方向相反。直接扣款是一种主动付款方式:您授权公司从您的账户中扣款,然后由该公司发起转账。欧洲各地的订阅费、水电费、健身房会员费和保险费等定期付款都是通过这种方式收取的。SDD 分为两种类型:面向消费者的核心版和面向企业用户的 B2B 版,区别在于退款和授权的处理方式。信用转账是您付款;直接扣款是您允许他人扣款,并设有规则保护您免受过度扣款的影响。

SEPA转账需要多长时间

诚实的答案是“十秒钟或一个工作日”,具体是哪一种完全取决于您的银行使用的转账方式。即时转账大约十秒钟即可到账,全天候有效。标准转账保证在一个工作日内到账,但周末、节假日以及银行的每日截止时间可能会延长到账时间,即使工作时间很短。如果您在周五晚上发送一笔标准的SEPA付款,可能要到周一才能到账。而同样的款项,如果选择即时转账,甚至在您锁屏之前就能到账。

SEPA支付的费用和限额是多少?

在欧元区内,跨境SEPA支付的费用不得高于境内支付。这并非出于好意,而是欧盟法律,特别是(EU) 2021/1230号条例明确规定的。对大多数消费者而言,这意味着标准转账是免费或接近免费的。过去银行对即时转账收取额外费用的漏洞,如今正被强制执行该服务的即时支付条例所堵上:即时转账的费用不得高于标准转账。限额是另一个问题,而且更多地取决于银行的具体情况。SEPA本身不再对即时转账设定较低的上限;之前10万欧元的即时转账限额已于2025年10月取消,取而代之的是一个实际上没有上限的更高限额。剩下的就是您银行出于反欺诈和风险考虑而设定的限额,这些限额差异很大,通常可以根据要求提高。下表按速度和方向对三种方案进行了排序。

| 方案 | 方向 | 速度 | 最适合 |

|---|---|---|---|

| SEPA信用转账(SCT) | 推 | 下一个工作日 | 一次性付款、工资 |

| SEPA Instant (SCT Inst) | 推 | 大约10秒,全天候24小时 | 紧急、实时支付 |

| SEPA直接借记(SDD) | 拉 | 已安排 | 订阅、定期账单 |

东南欧行政区国家和东南欧行政区

人们普遍误解SEPA等同于欧元区,事实并非如此。SEPA的范围比使用欧元的国家更广,也比欧盟本身更大。欧洲支付委员会目前的名单涵盖41个国家和地区,包括所有27个欧盟成员国、冰岛、列支敦士登和挪威这三个欧洲经济区国家,以及英国、瑞士、摩纳哥、圣马力诺、安道尔和梵蒂冈等非欧盟成员国。一些不使用欧元的欧洲国家也属于SEPA,它们只是以欧元进行收付款。决定该机制的是货币,而非政治版图。

SEPA、SWIFT 和 ACH:主要区别

这三个系统经常被混淆,因为它们都涉及账户间的资金转移。与其说它们是竞争对手,不如说它们是适用于不同支付区域的工具。SEPA 仅限欧元,覆盖特定区域,其设计初衷是低成本、快速。SWIFT 并非支付通道,而是一个全球跨境支付信息网络,允许不同国家的银行相互指示转移几乎任何货币。这种覆盖范围既是它的优势也是劣势——SWIFT 转账可以到任何地方,但通常需要经过代理银行,产生手续费,并且需要一到五天的时间。ACH 是美国国内的美元批量转账系统,大致相当于美国标准的 SEPA 贷记转账。因此,一旦按地理位置和货币划分,选择就很简单了:欧洲境内的欧元交易使用 SEPA;美国境内的美元交易使用 ACH;任何超出这些边界或使用其他货币的交易都使用 SWIFT。

| 特征 | 苏格兰环境保护局 | 迅速 | ACH |

|---|---|---|---|

| 地区 | 41个东南欧伙伴关系国家 | 全球的 | 美国 |

| 货币 | 欧元 | 几乎任何 | 美元 |

| 速度 | 10秒至1天 | 1-5天 | 1-3天 |

| 典型成本 | 免费或几美分 | 更高、更复杂的费用 | 低的 |

| 最适合 | 欧元在欧洲内部 | 跨境、其他货币 | 美元在美国境内 |

使用SEPA购买和提取加密货币

银行编写的SEPA指南中均未提及这一点,但这恰恰是该方案对加密货币用户而言最重要的意义所在。过去十年间,SEPA悄然成为欧洲加密货币的默认欧元通道,是法币在交易所之间存取的最便捷、最便宜的方式。

通过SEPA为交易所提供资金

几乎所有服务于欧洲客户的交易所,例如 Kraken、Bitstamp、Coinbase 等,都将 SEPA 银行转账列为欧元充值的主要方式。您只需从银行向交易所账户发送普通的 SEPA 付款,并填写交易所提供的参考编号,款项就会出现在您的法币钱包中。之后,您就可以用这笔钱购买加密货币。这与上文提到的 SCT 或即时转账类似,只是收款方是交易所而不是朋友。需要注意的是参考编号:交易所会使用您必须填写的参考编号将您的存款与您的账户进行匹配,而且您银行账户上的姓名通常必须与您在交易所验证的个人资料一致,否则转账会被退回。

使其成为默认选项的费用和时间安排

这是银行卡支付无法比拟的优势。SEPA 存款通常是免费的,取款也只需支付几美分的固定费用。在 Kraken 平台上,欧元存款完全免费,取款费用约为 9 美分;Bitstamp 平台存款免费,取款也只需支付少量固定费用。相比之下,借记卡消费通常会收取 1.5% 到 4% 的手续费。购买 1000 欧元时,使用银行卡支付可能需要花费 20 到 30 欧元,而 SEPA 支付则无需支付这笔费用。到账时间也大大缩短:过去 SEPA 存款需要等待一天,而现在支持即时转账的银行和交易所只需几秒钟即可将欧元存入您的账户。

为什么欧元用户更倾向于使用SEPA而不是银行卡支付?

更低的手续费只是其中一部分原因。SEPA 转账的限额也远高于银行卡,这非常适合大额转账用户,而且 SEPA 转账直接在银行间进行,无需中间的银行卡网络来拒绝“高风险”加密货币商户。对于经常进行加密货币买卖或提现的欧洲用户来说,银行转账是成本低、限额高的默认选择,而银行卡支付则只是价格昂贵的便利之选。

SEPA即时支付与稳定币对比详解

这里有一个值得深思的讽刺之处。即时SEPA转账现在几乎完全实现了稳定币当初承诺的功能:在任何时间,大约十秒钟内完成价值转移,而且几乎没有手续费。几年前,加密货币正是以此对抗银行——令我略感意外的是,在监管的推动下,它们在欧元区内部也或多或少地迎头赶上。那么,像EURC这样的欧元稳定币还有什么优势呢?主要有三点。首先,它可以进行全球结算,而不仅仅局限于41个SEPA成员国。其次,它的运行机制不会因任何司法管辖区的节假日而中断。最后,它具有可编程性:它可以接入智能合约、DeFi和链上应用程序,而这些是银行转账无法触及的。即时SEPA的优势在于其便捷性和对日常欧元支付的消费者保护;而稳定币的优势则体现在资金需要跨越欧洲或接入代码的领域。根据欧盟的MiCA规则,受监管的欧元稳定币现在是一个明确的类别,而不是灰色地带,这加剧了竞争,而不是平息了竞争。

| SEPA即时 | 欧元稳定币(例如EURC) | |

|---|---|---|

| 速度 | 约10秒 | 秒到分钟 |

| 成本 | 免费或可忽略不计 | 网络燃气费 |

| 小时 | 全天候 24/7 | 全天候 24/7 |

| 抵达 | 41个东南欧伙伴关系国家 | 全球的 |

| 可编程 | 不 | 是的(DeFi、智能合约) |

结论

SEPA(单一欧元支付区)让跨境欧元转账变得轻而易举,同时也为欧洲加密货币提供了一条通往法币的最便捷桥梁。正是这种标准化机制,既能让你免费向身处异国的陌生人付款,也能让你以9美分的价格为交易所充值。即时支付如今模糊了银行转账和稳定币之间的界限,以至于对于欧洲境内的欧元交易而言,很难说链上版本究竟在哪些方面与银行竞争。这正是值得我们深入探讨的问题:当你的欧元已经可以免费在十秒钟内到账时,区块链究竟能为你提供什么银行无法提供的服务呢?