SEPA ödemeleri: euro transferleri ve kripto para giriş noktaları

Yaklaşık 400 milyon insan için, bir ülkeden diğerine euro göndermek artık sessizce bir "transfer" olmaktan çıktı. Berlin'deki bir hesaptan Lizbon'daki bir tedarikçiye ödeme yapmak, şehrin diğer ucundaki birine ödeme yapmakla aynı maliyete sahip, yaklaşık aynı hızda gerçekleşiyor ve aynı hesap numarası formatını kullanıyor. Bu benzerlik, Tek Euro Ödeme Alanı'nın (SEPA) temel amacını oluşturuyor. Bir SEPA ödemesi, kıta genelinde ortak bir kural kitabını izleyen bir euro banka transferidir. Ve euro'yu bu kadar ucuz ve zahmetsiz hale getirdiği için SEPA, Avrupalıların kripto paralarını finanse etme ve nakde çevirme yönteminin de varsayılan yolu haline geldi. Bu kılavuz, SEPA ödemelerinin nasıl çalıştığını ve ardından blockchain ile nasıl buluştuğunu ele almaktadır.

SEPA nedir ve SEPA ödemeleri nasıl işler?

SEPA bir banka, uygulama veya şirket değil. Bir kurallar bütünüdür. Tek Avrupa Ödeme Alanı (SEPA), Avrupa Ödeme Konseyi tarafından yürütülen ve bölgedeki bankaların ve ödeme hizmeti sağlayıcılarının, paranın sınır ötesine geçip geçmediğine bakılmaksızın, euro transferlerini aynı şekilde ele almasını gerektiren bir düzenlemedir. Pratik etkisi, bölgedeki herhangi birine ödeme yapmak için yalnızca tek bir bilgiye ihtiyacınız olmasıdır: onlarca ulusal hesap formatının yerini alan uluslararası banka hesap numarası olan IBAN. Avrupa Ödeme Konseyi'nin Aralık 2025 listesine göre, SEPA 41 ülke ve bölgeyi kapsıyor. Bu alan içinde euro, euro'dur ve karşı taraftaki banka ödemenizi yerel bir transfer gibi ele almakla yükümlüdür.

SEPA transferi adım adım nasıl yapılır?

Bu basitliğin ardında kısa bir zincir yatıyor. Bankanıza veya herhangi bir ödeme hizmeti sağlayıcısına alıcının IBAN numarasını ve euro cinsinden bir tutar veriyorsunuz. Sağlayıcınız hesabınızdan tutarı çekiyor ve işlemi bir SEPA takas sistemine iletiyor; bu sistem de işlemi alıcının sağlayıcısına yönlendiriyor ve o da alıcının hesabına tutarı yatırıyor. Muhabir banka yok, her biri pay alan bir dizi aracı yok, para birimi dönüştürme yok. Son kısım göründüğünden daha önemli. Yurtdışına yapılan bir SWIFT havalesi iki veya üç bankadan geçebilir ve her banka bir ücret ve bir gün ekleyebilir. SEPA transferi, tek bir uyumlu sistem içinde tek bir adımda gerçekleşir; bu da tam olarak daha ucuz ve daha tahmin edilebilir olmasının nedenidir. Ara sıra BIC (banka tanımlayıcı kodu) istenebilir, ancak bölge içindeki ödemeler için artık sadece IBAN yeterlidir. Standardizasyon ürünün kendisidir; hız ve düşük maliyet de bundan kaynaklanmaktadır.

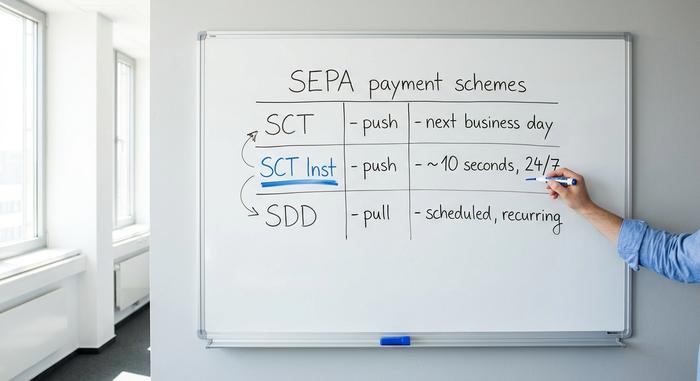

Üç SEPA ödeme planı açıklandı.

İşte insanların takıldığı nokta burası. "SEPA" tek bir ödeme türü değil, üç farklı ödeme türüdür ve aralarındaki farklar paranızın ne kadar hızlı hareket edeceğini ve birinin parayı otomatik olarak çekip çekemeyeceğini belirler.

SEPA Kredi Transferi (SCT)

İşin yükünü taşıyan yöntem. SCT, anlık ödeme anlamına gelir: Bankanıza belirli bir tutarı bir IBAN numarasına tek seferde göndermesi talimatını verirsiniz. Çoğu insanın "SEPA transferi" olarak adlandırdığı şey budur. Standart kredi transferleri en geç bir sonraki iş gününde, hatta bankanızın işlem son tarihinden önce gönderirseniz genellikle aynı gün içinde sonuçlanır. Maaşlar, faturalar, bir arkadaşa yapılan tek seferlik ödemeler SCT ile yapılır.

SEPA Anında Kredi Transferi (SCT Inst)

Yükseltme. SCT Inst, hafta sonları ve tatiller de dahil olmak üzere günün veya saatin herhangi bir saatinde yaklaşık on saniyede para transferi yapıyor. Beklemeniz gereken bir toplu işlem penceresi yok. Yıllarca bazı bankaların ek ücret aldığı veya tamamen atladığı isteğe bağlı bir hizmetti. Bu durum yasa ile değişiyor. AB'nin Anlık Ödemeler Yönetmeliği uyarınca, Euro Bölgesi bankalarının 9 Ocak 2025'ten itibaren anlık ödeme alabilmeleri ve 9 Ekim 2025'ten itibaren de gönderebilmeleri gerekiyor ve anlık transferler için standart transferlerden daha fazla ücret alamıyorlar. Benimsenme oranı da arttı: Avrupa Merkez Bankası'na göre, anlık kredi transferleri, altı ay öncesine göre %16'dan 2025 yılının ilk yarısında Euro Bölgesi kredi transfer hacminin %23'üne ulaştı.

SEPA Otomatik Ödeme (SDD)

Ters yönde. Otomatik ödeme, bir şirketin hesabınızdan para çekmesine izin verdiğiniz ve şirketin transferleri başlattığı bir ödeme yöntemidir. Abonelikler, faturalar, spor salonu üyelikleri ve sigorta primleri gibi düzenli ödemeler Avrupa genelinde bu şekilde tahsil edilir. Otomatik ödeme, tüketiciler için Core ve işletmeler arası (B2B) olmak üzere iki türde gelir; aralarındaki fark, iadelerin ve yetkilendirmelerin nasıl ele alındığıdır. Kredi transferi sizin ödeme yapmanızdır; otomatik ödeme ise birinin hesabınızdan para çekmesine izin vermenizdir ve bu durumda, şirketin yetkisini aşması halinde sizi koruyacak kurallar vardır.

SEPA havalesi ne kadar sürer?

Dürüst cevap "on saniye veya bir iş günü"dür ve hangisi olduğu tamamen bankanızın kullandığı sisteme bağlıdır. Anlık transfer yaklaşık on saniye içinde, günün her saatinde gerçekleşir. Standart kredi transferi ise bir iş günü içinde garanti edilir, ancak hafta sonları, tatiller ve bankanın günlük işlem sonlandırma saati, çalışma saatleri kısa olsa bile takvimi uzatabilir. Cuma akşamı standart bir SEPA ödemesi gönderirseniz, Pazartesiye kadar görünmeyebilir. Aynı ödeme anlık transfer olarak gönderilirse, telefonunuzu kilitlemeden önce ulaşır.

SEPA ödemelerinin maliyeti ve limitleri ne kadar?

Euro bölgesinde, sınır ötesi SEPA ödemelerinin yurt içi ödemelerden daha pahalı olması yasaktır. Bu bir nezaket kuralı değil; AB yasalarına, özellikle de (AB) 2021/1230 sayılı Yönetmeliğe yazılmıştır. Çoğu tüketici için bu, standart transferlerin ücretsiz veya neredeyse ücretsiz olduğu anlamına gelir. Bankaların SCT Inst için ek ücret talep ettiği eski anlık ödeme açığı, hizmeti zorunlu kılan aynı Anlık Ödemeler Yönetmeliği ile kapatılıyor: anlık ödemeler artık standart ödemelerden daha pahalı olamaz. Limitler ayrı bir konu ve daha çok bankaya özgü bir konudur. SEPA'nın kendisi artık anlık transferlere düşük bir üst sınır getirmiyor; SCT Inst'teki eski 100.000 €'luk üst sınır Ekim 2025'te kaldırıldı ve yerine fiilen hiçbir limit olmayan çok yüksek bir rakam getirildi. Geriye kalan, kendi bankanızın dolandırıcılık ve risk nedenleriyle belirlediği ve genellikle talep üzerine yükseltilebilen limitlerdir. Aşağıdaki tablo, üç şemayı hız ve yön açısından sıralamaktadır.

| Plan | Yön | Hız | En iyisi |

|---|---|---|---|

| SEPA Kredi Transferi (SCT) | İtmek | Bir sonraki iş gününe kadar | Tek seferlik ödemeler, maaşlar |

| SEPA Anlık (SCT Anlık) | İtmek | ~10 saniye, 7/24 | Acil, gerçek zamanlı ödemeler |

| SEPA Otomatik Ödeme (SDD) | Çekmek | Planlanmış | Abonelikler, yinelenen faturalar |

SEPA ülkeleri ve SEPA bölgesi

Yaygın bir yanılgı, SEPA'nın avro bölgesiyle aynı şey olduğu düşüncesidir. Bu doğru değildir. Bölge, avro kullanan ülkelerden ve AB'nin kendisinden daha geniştir. Avrupa Ödemeler Konseyi'nin mevcut listesi 41 ülke ve bölgeyi kapsamaktadır. Bu liste, 27 Avrupa Birliği üye devletinin tamamını, İzlanda, Lihtenştayn ve Norveç olmak üzere üç AEA ülkesini ve Birleşik Krallık, İsviçre, Monako, San Marino, Andorra ve Vatikan gibi AB üyesi olmayan katılımcıları içermektedir. Avro kullanmayan birçok Avrupa ülkesi de SEPA'ya dahildir; sadece avro cinsinden ödemeler gönderip alırlar. Sistemi tanımlayan şey siyasi harita değil, para birimidir.

SEPA, SWIFT ve ACH arasındaki temel farklar

Üç sistem sürekli karıştırılıyor çünkü hepsi hesaplar arasında para transferi yapıyor. Aslında rakip değiller, farklı haritalar için araçlar gibiler. SEPA sadece euro'yu kapsıyor ve belirli bir bölgeyi içeriyor, tasarımı gereği ucuz ve hızlı. SWIFT ise bir ödeme sistemi değil; farklı ülkelerdeki bankaların birbirlerine neredeyse her para birimini transfer etme talimatı vermelerini sağlayan, sınır ötesi ödemeler için küresel bir mesajlaşma ağı. Bu erişim hem gücü hem de zayıflığıdır - bir SWIFT transferi her yere gidebilir, ancak genellikle muhabir bankalardan geçer, ücret alır ve bir ila beş gün sürer. ACH, Amerika Birleşik Devletleri'nin dolar için yerel toplu işlem sistemidir, standart bir SEPA kredi transferinin kabaca Amerikan karşılığıdır. Dolayısıyla, coğrafya ve para birimine göre çerçevelediğinizde seçim basittir: Avrupa içindeki euro'lar için SEPA; ABD içindeki dolar'lar için ACH; bu sınırların dışına çıkan veya başka bir para birimindeki her şey için SWIFT.

| Özellik | SEPA | SÜRATLİ | ACH |

|---|---|---|---|

| Bölge | 41 SEPA ülkesi | Küresel | Amerika Birleşik Devletleri |

| Para birimi | Euro | Hemen hemen her | ABD doları |

| Hız | 10 saniyeden 1 güne kadar | 1-5 gün | 1-3 gün |

| Tipik maliyet | Ücretsiz veya kuruş | Daha yüksek, kademeli ücretler | Düşük |

| En iyisi | Avrupa'da Euro | Sınır ötesi, diğer para birimleri | ABD içindeki USD |

SEPA ile kripto para alım ve satım işlemleri

Bankalar tarafından yazılan SEPA kılavuzlarının hiçbirinde bundan bahsedilmiyor, ancak bu, kripto para kullanıcıları için sistemin en çok önem kazandığı nokta. Son on yılda SEPA, sessizce Avrupa kripto paralarının varsayılan euro kanalı, itibari parayı bir borsaya yatırmanın ve geri çekmenin en ucuz ve en hızlı yolu haline geldi.

SEPA tarafından bir değişim programının finansmanı

Avrupa müşterilerine hizmet veren hemen hemen her kripto para borsası (Kraken, Bitstamp, Coinbase ve diğerleri), euro yatırmanın birincil yolu olarak SEPA banka transferini listeliyor. Bankanızdan borsanın hesabına normal bir SEPA ödemesi gönderiyorsunuz, size verdikleri referansı ekliyorsunuz ve bakiye fiat cüzdanınızda görünüyor. Oradan kripto para satın alıyorsunuz. Bu, yukarıda açıklanan SCT veya anlık transferin aynısı, sadece bir arkadaş yerine bir borsaya yönlendirilmiş hali. Pratikteki tek sorun referans: Borsalar, eklemeniz gereken bir kod kullanarak para yatırma işleminizi hesabınızla eşleştiriyor ve banka hesabınızdaki isim genellikle doğrulanmış borsa profilinizle eşleşmelidir, aksi takdirde transfer size geri döner.

Varsayılan seçeneği belirleyen ücretler ve zamanlama.

Kart ödemelerinin sağlayamadığı nokta işte burası. SEPA para yatırma işlemleri genellikle ücretsizdir ve para çekme işlemleri birkaç sent gibi sabit bir ücrete tabidir. Kraken'de euro transferi için para yatırma işlemi ücretsizdir ve para çekme işlemi yaklaşık dokuz senttir; Bitstamp'te para yatırma işlemleri ücretsizdir, ancak küçük bir sabit para çekme ücreti vardır. Bunu, işlemcinin genellikle %1,5 ila %4 arasında komisyon aldığı banka kartı alışverişiyle karşılaştırın. 1.000 euro'luk bir alışverişte, kartla ödeme yöntemi SEPA yöntemine göre yirmi veya otuz euro daha pahalıya mal olabilir. Zamanlama da iyileşti: SEPA para yatırma işlemleri eskiden bir gün beklemeyi gerektirirken, anlık transferleri destekleyen bankalar ve borsalar artık euro'yu saniyeler içinde hesaba geçiriyor.

Euro kullanıcıları neden kart yerine SEPA'yı tercih ediyor?

Düşük ücretler bunun sadece yarısı. SEPA transferleri ayrıca kartlara göre çok daha yüksek limitlere sahip, bu da önemli miktarda para transferi yapan herkes için uygun ve doğrudan bankadan bankaya gerçekleşiyor, arada "yüksek riskli" kripto para satıcısını reddedecek bir kart ağı yok. Düzenli olarak alım veya satım yapan bir Avrupalı için banka transferi ucuz, yüksek limitli varsayılan yöntemken, kart ödemeleri pahalı bir kolaylık sağlıyor.

SEPA Instant ve stablecoin'ler arasındaki farklar açıklandı

İşte üzerinde düşünmeye değer bir ironi. Anlık SEPA, euro için, bir stablecoin'in vaat ettiği şeyi neredeyse tam olarak yapıyor: Değeri yaklaşık on saniyede, herhangi bir saatte, anlamlı bir ücret ödemeden aktarıyor. Birkaç yıl önce bu, kripto paraların bankalara karşı iddiasıydı ve benim hafif şaşkınlığıma göre, düzenlemeler onları zorladıktan sonra euro bölgesinde de aşağı yukarı aynı seviyeye geldiler. Peki, EURC gibi bir euro stablecoin'i için geriye ne kalıyor? Esasen üç şey. Sadece 41 SEPA ülkesinde değil, küresel olarak ödeme yapıyor. Herhangi bir yargı bölgesinde tatil hafta sonu için asla kapanmayan raylar üzerinde çalışıyor. Ve programlanabilir: Bir banka transferinin dokunamayacağı akıllı sözleşmelere, DeFi'ye ve zincir üstü uygulamalara entegre oluyor. Anlık SEPA, günlük euro ödemeleri için basitlik ve tüketici koruması açısından kazanıyor; stablecoin'ler ise paranın Avrupa dışına çıkması veya koda entegre edilmesi gereken yerlerde kazanıyor. AB'nin MiCA kuralları uyarınca, düzenlenmiş euro stablecoin'leri artık gri bir alan olmaktan ziyade tanımlanmış bir kategori haline geldi; bu da rekabeti çözmek yerine daha da kızıştırıyor.

| SEPA Anlık | Euro stablecoin (örneğin EURC) | |

|---|---|---|

| Hız | ~10 saniye | Saniyelerden dakikalara |

| Maliyet | Ücretsiz veya önemsiz | Şebeke gaz ücreti |

| Saat | 7/24 | 7/24 |

| Ulaşmak | 41 SEPA ülkesi | Küresel |

| Programlanabilir | HAYIR | Evet (DeFi, akıllı sözleşmeler) |

Çözüm

SEPA, sınır ötesi euro transferlerini önemsiz bir olay haline getirdi ve böylece Avrupa kripto paralarına itibari paraya en ucuz köprüyü sağladı. Başka bir ülkedeki tanımadığınız birine ücretsiz ödeme yapmanızı sağlayan aynı standardizasyon, bir borsayı dokuz sente finanse etmenizi de sağlıyor. Anlık ödemeler, banka transferi ile stablecoin arasındaki eski çizgiyi öyle bir noktaya getirdi ki, Avrupa içindeki eurolar için, zincir üstü versiyonun neyle rekabet ettiğini söylemek gerçekten zor. İşte burada üzerinde durulması gereken soru bu. Eurolarınız zaten on saniyede hiçbir ücret ödemeden hareket ediyorsa, blockchain size bankanızın sunmadığı neyi sunuyor?