GMX: منصة التداول اللامركزية الدائمة في مجال التمويل اللامركزي

معظم منصات التداول اللامركزية اكتفت بنسخ سجل الأوامر إلى تقنية البلوك تشين، معتبرةً ذلك ابتكارًا. أما GMX، فقد فعلت العكس تمامًا. إذ تخلّت عن سجل الأوامر كليًا، وجعلت كل متداول يراهن على سيولة مشتركة، تُحدد أسعارها بواسطة وسيط موثوق بدلًا من التفاوض بين البائعين والمشترين. هذا التصميم الفريد بنى نظامًا متطورًا حقق حجم تداول تجاوز 328 مليار دولار. وفي صيف عام 2025، تسبب هذا النظام في خسارة قدرها 42 مليون دولار. تتناول هذه المقالة آلية عمل GMX، ومصدر عائداتها، وتفاصيل عملية الاختراق، وموقعها الحالي في ظل المنافسة الشديدة.

ما هو GMX وكيف يتم التداول فيه بدون دفتر أوامر؟

GMX عبارة عن منصة تداول فورية ودائمة لامركزية. ببساطة، تتيح لك هذه المنصة تبادل العملات الرقمية والمراهنة على الأسعار باستخدام الرافعة المالية، مباشرةً من محفظتك الخاصة، دون أن تحتفظ أي شركة بأموالك أو أن يحدد محرك المطابقة المركزي حجم معاملاتك.

من غامبيت إلى بورصة متعددة السلاسل للمجرمين

انطلق المشروع في سبتمبر 2021 على منصة Arbitrum، وهي طبقة ثانية من شبكة إيثيريوم، بعد تغيير اسمه من بروتوكول Gambit السابق. وتوسع ليشمل Avalanche في أوائل عام 2022، ثم انتقل لاحقًا إلى Solana وBase في عام 2025 عبر بنية متعددة السلاسل مبنية على LayerZero، والتي تمتد عبر سلاسل EVM وشبكات أخرى. ومع ذلك، ظلت Arbitrum هي المنصة الرئيسية، حيث لا تزال معظم سيولته وحجم تداوله.

تسعير أوراكل وتأثير السعر الصفري

هذا هو ما يُميّز GMX. في منصات التداول التقليدية، سواءً كانت مركزية أم لا، تتم مطابقة طلب الشراء الخاص بك مع طلب بيع شخص آخر، وتؤدي الصفقات الكبيرة إلى تحريك السعر ضدك. تتجاوز منصة GMX كل ذلك. فهي تستمد الأسعار من مصادر Chainlink وتنفذ صفقتك بالسعر المُعلن مباشرةً من مجمع التداول. لا يوجد سجل أوامر، ولا مطابقة، وما يُسميه البروتوكول "انعدام تأثير السعر"، أي أن عملية مقايضة كبيرة لا تنزلق كما يحدث في سجل أوامر محدود. لكنّ الأمر المهم، والذي سنتناوله لاحقًا، هو أن مجمع التداول نفسه مُلزم باستيعاب أي مركز تتخذه.

هذا التوازن هو جوهر الصفقة. ستحصل على عمليات تنفيذ سلسة وخالية من الانزلاق السعري، لكن دقة النظام تعتمد كلياً على دقة بيانات الأسعار. فإذا كانت بيانات Chainlink غير دقيقة أو متأخرة، فإن أسعار التداول في المجمع ستكون خاطئة أيضاً، وهذا أحد الأسباب التي دفعت GMX V2 لاحقاً إلى الانتقال إلى بيانات أسعار أسرع وأكثر دقة.

العقود الآجلة الدائمة والرافعة المالية على مؤشر GMX

المنتج الرئيسي هو العقود الآجلة الدائمة، أو ما يُعرف اختصارًا بـ "perp". العقود الآجلة الدائمة هي مشتقات العملات الرقمية: رهانات برافعة مالية على السعر، وعلى عكس عقود المشتقات التقليدية، لا تنتهي صلاحيتها أبدًا. يمكنك الاحتفاظ بمركز شراء أو بيع طالما لديك ضمانات كافية لتغطيته.

تصل الرافعة المالية على منصة GMX إلى حوالي 50 ضعفًا، ما يعني أن 100 دولار من الضمانات يمكنها التحكم في مركز بقيمة 5000 دولار - وهذا سلاح ذو حدين. أي تحرك طفيف لصالحك يتضخم، وكذلك أي تحرك طفيف ضدك، حتى تستنفد ضماناتك ويتم تصفية المركز. وللحفاظ على التوازن، يدفع المتداولون رسوم اقتراض تُحتسب تقريبًا كل ساعة بناءً على حجم استخدام مركزهم من مجمع التداول، بالإضافة إلى رسوم رمزية لفتح وإغلاق المركز. لا يتطلب أي من هذا حسابًا أو فحصًا ائتمانيًا. مجمع التداول هو الطرف المقابل، وهو يعمل على مدار الساعة.

لماذا نلجأ إلى وسيط بدلاً من شراء العملة مباشرةً؟ يكمن السر في الرافعة المالية وتحديد الاتجاه. يستطيع المتداول الذي يتوقع انخفاض سعر الإيثيريوم بيعه على المكشوف دون الحاجة إلى الاقتراض وإعادة الإيثيريوم نفسه، كما يستطيع المتداول الذي يرغب في زيادة حجم التداول بما يتجاوز سيولته النقدية زيادة حجم التداول. رسوم التمويل والاقتراض هي ثمن هذه المرونة، وتتراكم هذه الرسوم تدريجياً على المدى الطويل.

GLP و GM Pools: كونهما الشركة الرائدة في GMX

هذه هي الآلية التي يعتمد عليها كل شيء آخر، ومعظم الشروحات تتجاهلها. في منصة GMX، أنت لا تتداول ضد متداول آخر، بل تتداول ضد مجمع السيولة. ومن يمول هذا المجمع هو، حرفيًا، الجهة المسيطرة.

GLP: سلة واحدة تدعم كل صفقة

في النسخة الأصلية، GMX V1، يُطلق على مجمع السيولة اسم GLP. وهو عبارة عن سلة أصول متعددة تضم عملات مثل الإيثيريوم (ETH) والبيتكوين (BTC) والعملات المستقرة وغيرها. يقوم مزودو السيولة بإيداع الأصول، وإصدار رموز GLP، ويحصلون في المقابل على 70% من إجمالي الرسوم التي تُدرّها المنصة. لا توجد خسارة غير دائمة بالمعنى المعتاد، ولكن هناك جانب آخر: GLP يتحمل الجانب الآخر من رهان كل متداول. فعندما يخسر المتداولون كمجموعة، يربح حاملو GLP. وعندما يربح المتداولون، يدفع حاملو GLP ثمن ذلك. أنت تربح رسومًا مقابل وقوفك خلف طاولة الكازينو.

عمليًا، يؤدي ذلك إلى تقلبات في عوائد GLP. ففي سوق هادئ ومتقلب حيث يخسر معظم المتداولين، يحقق حاملو GLP أداءً جيدًا. أما في سوق قوي ذي اتجاه واضح حيث تربح جميع مراكز الشراء ذات الرافعة المالية دفعة واحدة، فقد تتكبد GLP خسائر فادحة. وتُعد نسبة الـ 70% من الرسوم تعويضًا عن تحمل هذه المخاطرة، ويعتمد جدوى ذلك كليًا على أداء متداولي المنصة مقارنةً بأداء المجموعة.

تجمعات جنرال موتورز: أسواق GMX V2 المعزولة

أعاد الإصدار الثاني صياغة هذه الآلية. فبدلاً من سلة مشتركة ضخمة، يستخدم مجمعات GM، وهي مجمعات معزولة لكل سوق، بحيث لا ينتقل خطر التداول من سوق إلى آخر. كما يعتمد الإصدار الثاني على منصة Chainlink منخفضة زمن الاستجابة لتوفير تسعير أسرع وأكثر دقة. كان لهذا التحول أهمية بالغة للأمان، ولهذا السبب، عندما تعرض الإصدار الأول للهجوم عام 2025، صمد الإصدار الثاني دون أي ضرر.

| ميزة | GMX V1 (GLP) | GMX V2 (GM) |

|---|---|---|

| السيولة | سلة أصول متعددة مشتركة واحدة | مجموعات معزولة لكل سوق |

| أوراكل | تغذية سلسلة قياسية | تغذية Chainlink منخفضة زمن الوصول |

| انتشار المخاطر | يتم مشاركتها في جميع الأسواق | المحتويات لكل سوق |

| استغلال عام 2025 | تم استنزاف ما يقارب 42 مليون دولار | غير متأثر |

اقتصاديات رموز GMX ونموذج العائد الحقيقي

كان البروتوكول أحد أوائل الأمثلة البارزة لـ "العائد الحقيقي"، وهي عبارة تم تداولها بكثرة في عام 2022. الفكرة بسيطة، وبالنسبة للعملات المشفرة، فهي جذرية تقريبًا: ادفع للناس بإيرادات فعلية، وليس برموز جديدة.

يوجد أصلان أساسيان. يحصل GLP، المذكور أعلاه، على 70% من الرسوم. أما رمز GMX فيحصل على النسبة المتبقية البالغة 30%، بالإضافة إلى حقوق الحوكمة. تُدفع الرسوم بعملة ETH على منصة Arbitrum وAVAX على منصة Avalanche - وهي أصول حقيقية يمكن لحاملها إنفاقها، وليست مجرد المزيد من GMX. كما يحصل المُستثمرون على esGMX، وهي نسخة محفوظة تُستحق بمرور الوقت، ونقاط مضاعفة تُكافئ الاحتفاظ بالعملة بدلاً من بيعها. العرض محدود، حوالي 13.25 مليون رمز، منها حوالي 10.42 مليون متداولة، وفي منتصف عام 2009 ، تم تداول GMX بسعر يقارب 5.75 دولار أمريكي، بقيمة سوقية تقارب 60 مليون دولار أمريكي . لكن تجدر الإشارة إلى أن العائد الحقيقي يعتمد على حجم التداول، وعندما ينخفض حجم التداول، ينخفض العائد أيضاً. هذا هو الوضع الذي يمر به GMX حالياً. عندما كان المنصة الوحيدة الجادة على سلسلة الكتل للمجرمين، كانت الرسوم مرتفعة للغاية. مع تشتت حجم التداول نحو المنافسين، فإن نفس الشريحة البالغة 30% من كعكة أصغر تشتري عائدًا أقل، وقد انخفض سعر الرمز المميز تبعًا لذلك.

| حامل | حصة الرسوم | مدفوع في |

|---|---|---|

| موفرو السيولة في GLP / GM | 70% | ETH (Arbitrum) / AVAX (Avalanche) |

| مراهنو GMX | 30% | ETH / AVAX، بالإضافة إلى esGMX والنقاط |

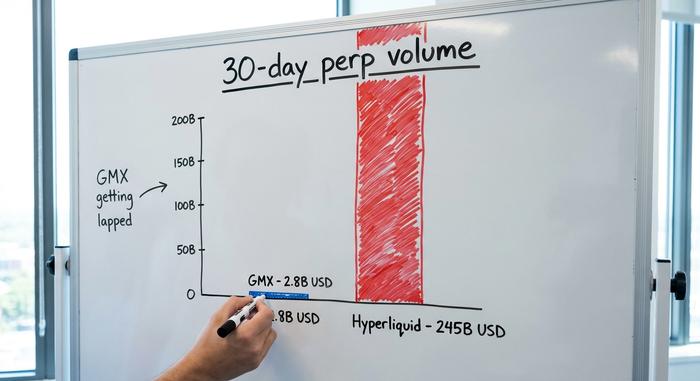

GMX TVL، والحجم، وموقعه

تُقدّم الأرقام روايتين في آنٍ واحد، والنظرة الصادقة تتطلب كلتيهما. فمن جهة، يُعدّ GMX بروتوكولًا مُثبتًا وفعّالًا في توليد الرسوم. ففي منتصف عام 2026، بلغت قيمة أصوله المُقفلة حوالي 177 مليون دولار، وتجاوز حجم تداوله الدائم التراكمي 328.5 مليار دولار تقريبًا ، وحقق أكثر من 460 مليون دولار كرسوم إجمالية لأكثر من 720 ألف مستخدم. هذه ليست مجرد أرقام شكلية، بل هي إيرادات حقيقية تُدفع لمُزوّدي السيولة الحقيقيين.

من جهة أخرى، تتخلف المنصة عن منافسيها. فقد عادت منصة Hyperliquid ، وهي منافسة أحدث، إلى نموذج دفتر الطلبات، ويبلغ حجم تداولاتها الآن حوالي 245 مليار دولار خلال 30 يومًا ، مقابل 2.8 مليار دولار تقريبًا لمنصة GMX خلال الفترة نفسها. لم يعد التنافس محتدمًا. كانت GMX رائدة في مجال مكافحة الاحتيال على البلوك تشين، لكنها لم تعد تهيمن عليه.

ما أدى إلى انخفاض حجم التداول بشكل رئيسي هو السرعة والحوافز. يبدو دفتر أوامر Hyperliquid أشبه ببورصة مركزية، وقد أطلق حملة نقاط وتوزيع مجانية مكثفة، فتبعه المتداولون الساعون إلى أسرع عمليات التنفيذ وأقل الرسوم. أما ميزة GMX فهي مختلفة الآن: نموذج مجرب يعتمد على مجمعات التداول، ورمز يدفع رسومًا حقيقية، بدلًا من الاعتماد على حجم التداول الخام الذي كان يميزه سابقًا.

| بروتوكول | TVL | حجم التداول خلال 30 يومًا | نموذج |

|---|---|---|---|

| جي إم إكس | حوالي 177 مليون دولار | حوالي 2.8 مليار دولار | مجمع أسعار أوراكل (صانع السوق الآلي) |

| هايبرليكويد | حوالي 6 مليارات دولار | حوالي 245 مليار دولار | دفتر الطلبات على السلسلة |

استغلال مشروع GMX لعام 2025: 42 مليون دولار وعائد استثماري

في يوليو 2025، تعلمت شركة GMX ثمن تصميمها بطريقة قاسية. فنموذج التجميع المشترك الذي يزيل الانزلاق السعري يُركّز المخاطر في مكان واحد، وقد سمح خلل محاسبي للمهاجم بالتلاعب بهذا المكان.

كيف تمت عملية إعادة الدخول

في 9 يوليو 2025، استغل مهاجم ثغرة أمنية في العقود الذكية التي تُدير حسابات المراكز، مما أدى إلى استهداف منصة GMX V1 على منصة Arbitrum. وبعبارة أخرى، استغل المهاجم ترتيب تحديث هذه العقود لسجلاتها. ومن خلال التلاعب بمتوسط سعر مراكز البيع المفتوحة، خدعوا النظام ورفعوا قيمة GLP بشكل كبير، من حوالي 1.45 دولار إلى ما يقارب 27 دولارًا في منتصف الصفقة. وبعد أن أصبحت قيمة GLP "تُعادل" ما يقارب عشرين ضعف قيمتها الحقيقية، استردّ المهاجمون ما قيمته حوالي 42 مليون دولار من الأصول الفعلية ، ثم انسحبوا. وقد أوقف الفريق تداول وسكّ عملة V1 فور اكتشاف هذه الثغرة.

لماذا عادت الأموال

ثم حدث أمرٌ غير مألوف. عرضت منصة GMX علنًا على المهاجم مكافأةً قدرها 10% من المبلغ المدفوع، دون أي استفسارات. في غضون أيام، بين 11 و16 يوليو، أعاد المهاجم ما يقارب 40.5 مليون دولار ، واحتفظ بحوالي 5 ملايين دولار كمكافأة. الأموال الموجودة على البلوك تشين قابلة للتتبع، وغسل المبالغ الكبيرة أمرٌ صعب، و5 ملايين دولار نظيفة أفضل من مخاطرة كشف أمر تحويل 42 مليون دولار. لم يتأثر نظام V2، بمجمعات GM المعزولة، على الإطلاق. كانت هذه الحادثة، بطريقة غريبة، أفضل نهاية ممكنة لأسوأ ثغرة أمنية.

أرجعت شركات الأمن التي حللت الحادثة، بما فيها Rekt وCertiK، سببها إلى طريقة تسجيل V1 لمتوسط سعر مراكز البيع على المكشوف، وهو خلل ظلّ كامنًا في الكود لسنوات. ومنذ ذلك الحين، وجّه الفريق المستخدمين نحو V2، ويجري حاليًا إيقاف عقود V1 تدريجيًا. الدرس المستفاد غير مريح ولكنه واضح: التدقيق هو مجرد لمحة سريعة، والكود القديم الذي احتفظ بملايين الدولارات بأمان لسنوات ليس بالضرورة كودًا آمنًا.

كيفية التداول على منصة GMX وشراء رمز GMX

استخدام GMX أسهل مما توحي به آلياته. الأمر لا يتعدى أربع حركات.

أولًا، اربط محفظة ذاتية الحفظ مثل MetaMask بـ Arbitrum أو Avalanche وقم بتحويل بعض الأموال. ثانيًا، للتداول، افتح عقدًا دائمًا طويلًا أو قصيرًا: اختر السوق، وحدد الضمان، واختر الرافعة المالية، ثم أكد. ثالثًا، للربح بدلًا من التداول، وفّر السيولة عن طريق سكّ GM (أو GLP) واحصل على حصتك من الرسوم. رابعًا، لدعم البروتوكول نفسه، قم برهن رمز GMX للحصول على خصم 30% على الرسوم ومكافآت esGMX. أما عن كيفية شراء GMX، فيمكنك استبداله مباشرةً على GMX أو أي منصة تداول لامركزية أخرى مثل Uniswap، أو الحصول عليه من معظم منصات التداول المركزية الرئيسية. تذكر فقط أن الرهن وتوفير السيولة يُحمّلانك مخاطر البروتوكول، وليس مكافآته فقط.

ملاحظة عملية: نظرًا لأن GMX يعمل على منصتي Arbitrum وAvalanche، فإن الرسوم وتكاليف الغاز منخفضة مقارنةً بشبكة Ethereum الرئيسية، ولكنك لا تزال بحاجة إلى كمية قليلة من رمز الغاز الأصلي لإتمام المعاملات. وكل إجراء نهائي ومسجل على سلسلة الكتل، لذا لا يوجد دعم فني لإلغاء أي خطأ في المعاملة أو تحويل خاطئ إلى الشبكة المناسبة.

هل يستحق استخدام GMX؟ المخاطر والمستقبل

هل تستحق منصة GMX الاستثمار؟ يعتمد ذلك على اختيارك. المنتج حقيقي والعائد حقيقي، لكن المخاطر كذلك. أخطاء العقود الذكية ليست مجرد افتراضات، فقد أثبت عام 2025 ذلك. يتحمل مزودو السيولة مسؤولية أرباح المتداولين بشكل مباشر، ويمكن للرافعة المالية أن تُصفي حسابك في دقائق، ويعتمد النظام بأكمله على دقة البيانات، والمنافسة شرسة ومتنامية. من المرجح أن يعتمد المستقبل على الإصدار الثاني (V2) وتوسيع نطاق سلاسل الكتل المتعددة لاستعادة حجم التداول الذي انتقل إلى المنافسين الأسرع. المنصة لم تمت، لكنها تُكافح لاستعادة مكانتها التي كانت تتمتع بها سابقًا.

ما أحسنت GMX فعله وما أخطأت فيه

أثبتت منصة GMX فكرة بالغة الأهمية: إمكانية تشغيل تداول دائم على البلوك تشين، يُموّل نفسه برسوم حقيقية بدلاً من تضخم الرموز، وسيستخدمه الناس. يُعدّ هذا إسهامًا حقيقيًا في التمويل اللامركزي، ويُمثّل 720 ألف مستخدم ومئات الملايين من الرسوم دليلًا على ذلك. كما أثبتت المنصة ثمن بساطتها، إذ تحوّل المجمع المشترك نفسه الذي سهّل التداول إلى نقطة ضعف حرجة بمجرد ظهور خلل محاسبي. إذا كان هناك درس واحد يجب استخلاصه من قصة GMX، فهو: على هذه المنصة، أنت إما المتداول أو الوسيط - وتخفي واجهة المستخدم البسيطة حقيقة أن كلا الطرفين مُعرّض للخسارة.

من المرجح أن يستمر البروتوكول في العمل ودفع الرسوم لسنوات قادمة. أما مسألة استعادة الصدارة التي كان يتمتع بها سابقًا فهي مسألة أخرى، ولا تزال مفتوحة. في الوقت الراهن، يُعدّ GMX جزءًا عمليًا ونزيهًا ومتواضعًا من بنية التمويل اللامركزي.