GMX: Die dezentrale Perpetual Exchange im DeFi-Bereich

Die meisten dezentralen Börsen kopierten einfach das Orderbuch auf eine Blockchain und nannten das Innovation. GMX ging den umgekehrten Weg. Das Orderbuch wurde komplett abgeschafft, und alle Händler spekulierten gegen einen gemeinsamen Liquiditätspool, dessen Preis von einem Orakel und nicht von Käufern und Verkäufern durch Verhandlungen festgelegt wurde. Diese eine Designentscheidung schuf eine Art Perpetual-Plattform mit einem Handelsvolumen von über 328 Milliarden US-Dollar. Im Sommer 2025 klaffte jedoch auch eine Lücke von 42 Millionen US-Dollar. Dieser Artikel erklärt die Funktionsweise von GMX, die Herkunft der Rendite, die Hintergründe des Hackerangriffs und wie sich die Plattform im Vergleich zu der stark aufkommenden Konkurrenz schlägt.

Was GMX ist und wie es ohne Orderbuch handelt

GMX ist eine dezentrale Spot- und Perpetual-Börse. Vereinfacht gesagt, ermöglicht sie Ihnen, Kryptowährungen zu tauschen und gehebelte Kurswetten direkt aus Ihrer Wallet zu platzieren, ohne dass ein Unternehmen Ihre Gelder verwaltet und keine zentrale Matching-Engine über Ihre Orderausführung entscheidet.

Von Gambit zu einem Multichain-Straftäter-DEX

Das Projekt ging im September 2021 auf Arbitrum, einer Ethereum-Layer-2-Plattform, live, nachdem es vom früheren Protokoll Gambit umbenannt worden war. Anfang 2022 expandierte es auf Avalanche und 2025 schließlich auf Solana und Base. Dies gelang durch ein Multichain-Setup auf Basis von LayerZero, das sowohl EVM-Chains als auch Nicht-EVM-Netzwerke umfasst. Die Basis des Projekts ist jedoch nach wie vor Arbitrum, wo sich der Großteil der Liquidität und des Handelsvolumens befindet.

Oracle-Preisgestaltung und Null-Preis-Auswirkungen

Hier liegt der entscheidende Unterschied zu herkömmlichen Börsen. Eine normale Börse, ob zentralisiert oder nicht, gleicht Ihre Kauforder mit der Verkaufsorder eines anderen Nutzers ab, und große Transaktionen können den Preis zu Ihren Ungunsten beeinflussen. GMX umgeht diesen Prozess. Die Börse bezieht die Preise von Chainlink- Orakeln und führt Ihre Order zum angegebenen Preis direkt aus dem Orderpool aus. Kein Orderbuch, kein Matching und, wie das Protokoll es nennt, keine Preisauswirkungen. Das bedeutet, dass ein großer Swap nicht so stark abrutscht wie bei einem dünnen Orderbuch. Der Haken, der später wichtig wird, ist, dass der Orderpool selbst jede von Ihnen eingegangene Position absorbieren muss.

Dieser Kompromiss ist das A und O. Man erhält saubere, rutschfreie Ausführungen, aber das System ist nur so zuverlässig wie seine Kursdaten. Wenn das Chainlink-Orakel fehlerhaft oder verzögert ist, werden auch alle Trades im Pool falsch bewertet. Das ist einer der Gründe, warum GMX V2 später auf einen schnelleren, dedizierten Low-Latency-Feed umgestiegen ist.

Perpetual Futures und Leverage auf GMX

Das Hauptprodukt ist der Perpetual Future, kurz „Perp“. Perpetual Futures sind Kryptoderivate: gehebelte Wetten auf den Preis, die – anders als traditionelle Terminkontrakte – niemals verfallen. Sie können eine Long- oder Short-Position halten, solange Sie genügend Sicherheiten zur Deckung hinterlegen.

Der Hebel bei GMX beträgt bis zu etwa 50x, was bedeutet, dass 100 $ Sicherheiten eine Position im Wert von 5.000 $ kontrollieren können – und das hat erhebliche Auswirkungen in beide Richtungen. Eine kleine Kursbewegung zu Ihren Gunsten wird verstärkt, ebenso wie eine kleine Kursbewegung zu Ihren Ungunsten, bis Ihre Sicherheiten aufgebraucht sind und die Position liquidiert wird. Um ein Gleichgewicht zu gewährleisten, zahlen Händler eine Gebühr für die Kreditaufnahme, die etwa stündlich basierend auf dem Anteil des Pools berechnet wird, den ihre Position nutzt, zuzüglich einer kleinen Gebühr für das Öffnen und Schließen der Position. Für all dies sind weder ein Konto noch eine Bonitätsprüfung erforderlich. Der Pool ist die Gegenpartei und arbeitet rund um die Uhr.

Warum sollte man sich mit einem Betrüger abgeben, anstatt einfach die Kryptowährung zu kaufen? Hebelwirkung und strategische Ausrichtung. Ein Händler, der mit einem Kursverfall von ETH rechnet, kann ohne Kredit und Rückzahlung von ETH shorten. Ein Händler, der mehr Engagement wünscht, als sein Kapital zulässt, kann seine Position ausbauen. Finanzierungs- und Kreditgebühren sind der Preis für diese Flexibilität und summieren sich bei einer ausreichend langen Haltedauer unbemerkt.

GLP und GM Pools: Das Haus auf GMX

Das ist der Mechanismus, von dem alles andere abhängt, und die meisten Erklärungen gehen darauf nicht ein. Auf GMX handeln Sie nicht gegen einen anderen Händler. Sie handeln gegen den Liquiditätspool. Und wer diesen Pool finanziert, ist buchstäblich das Haus.

GLP: Ein Korbleger sichert jeden Trade

In der Originalversion GMX V1 heißt der Pool GLP. Es handelt sich um einen Multi-Asset-Pool mit Kryptowährungen wie ETH, BTC, Stablecoins und einigen anderen. Liquiditätsanbieter hinterlegen Assets, prägen GLP-Token und erhalten im Gegenzug 70 % aller Plattformgebühren. Es gibt keinen vorübergehenden Verlust im üblichen Sinne, aber etwas anderes: GLP übernimmt die Gegenposition jeder Wette eines Traders. Verliert die Gruppe der Trader, profitieren die GLP-Inhaber. Gewinnen die Trader, zahlen die GLP-Inhaber dafür. Sie verdienen also Gebühren, indem Sie am Trading-Tisch stehen.

In der Praxis führt dies zu unregelmäßigen Renditen von GLP. In einem ruhigen, volatilen Markt, in dem Händler überwiegend Verluste erleiden, erzielen GLP-Inhaber gute Ergebnisse. In einem starken Trendmarkt, in dem gehebelte Long-Positionen gleichzeitig Gewinne erzielen, kann GLP hingegen Verluste erleiden. Die 70%ige Gebührenbeteiligung ist die Kompensation für das Tragen dieses Risikos, und ob sich dies lohnt, hängt ausschließlich von der Performance der Händler der Plattform im Vergleich zum gesamten Handelspool ab.

GM-Pools: Die isolierten Märkte von GMX V2

Version 2 hat dies grundlegend überarbeitet. Anstelle eines großen, gemeinsamen Warenkorbs verwendet sie GM-Pools – isolierte Pools pro Markt, sodass Risiken in einem Markt nicht auf andere übergreifen. V2 nutzt zudem ein Chainlink-Orakel mit geringer Latenz für schnellere und präzisere Preisberechnungen. Diese Umstellung war aus Sicherheitsgründen entscheidend, und deshalb blieb V2 beim Angriff auf V1 im Jahr 2025 unversehrt.

| Besonderheit | GMX V1 (GLP) | GMX V2 (GM) |

|---|---|---|

| Liquidität | Ein gemeinsamer Multi-Asset-Korb | Isolierte Pools pro Markt |

| Orakel | Standard Chainlink-Zuführung | Chainlink-Feed mit niedriger Latenz |

| Risikostreuung | Wird auf allen Märkten geteilt | Enthalten pro Markt |

| Exploit für 2025 | Abgeschöpft: ca. 42 Mio. $ | Unberührt |

GMX Tokenomics und das Real Yield Model

Das Protokoll war eines der ersten Vorzeigebeispiele für „echte Rendite“, ein Begriff, der 2022 häufig verwendet wurde. Die Idee ist einfach und für Kryptowährungen beinahe radikal: Man bezahlt die Nutzer mit tatsächlichen Einnahmen, nicht mit neu geschaffenen Token.

Im Zentrum stehen zwei Assets. GLP, wie bereits erwähnt, generiert 70 % der Gebühren. Der GMX-Token generiert die restlichen 30 % sowie Governance-Rechte. Die Gebühren werden auf Arbitrum in ETH und auf Avalanche in AVAX gezahlt – reale Vermögenswerte, die Inhaber ausgeben können, nicht mehr GMX. Staker erhalten außerdem esGMX, eine treuhänderisch verwaltete Version, die mit der Zeit freigegeben wird, sowie Multiplikatorpunkte, die das Halten statt des Verkaufs belohnen. Das Angebot ist mit rund 13,25 Millionen Token niedrig begrenzt, wovon etwa 10,42 Millionen im Umlauf sind. Mitte des Jahres 2009 wurde GMX bei etwa 5,75 US-Dollar gehandelt, was einer Marktkapitalisierung von rund 60 Millionen US-Dollar entspricht . Wichtig zu wissen: Die tatsächliche Rendite hängt vom Handelsvolumen ab. Sinkt das Volumen, sinkt auch die Auszahlung. Genau diese Dynamik erlebt GMX derzeit. Als es die einzige ernstzunehmende Plattform für kriminelle Handlungen auf der Blockchain war, waren die Gebühren hoch. Da sich das Handelsvolumen auf Konkurrenten verteilte, erhält man für denselben 30%igen Anteil an einem kleineren Kuchen eine geringere Rendite, und der Tokenpreis ist diesem Trend gefolgt.

| Halter | Gebührenanteil | Bezahlt in |

|---|---|---|

| GLP / GM Liquiditätsanbieter | 70 % | ETH (Arbitrum) / AVAX (Avalanche) |

| GMX-Staker | 30 % | ETH / AVAX, plus esGMX und Punkte |

GMX TVL, Lautstärke und seine aktuelle Position

Die Zahlen erzählen zwei Geschichten gleichzeitig, und eine ehrliche Betrachtung erfordert beide. Zum einen ist GMX ein bewährtes, gebührengenerierendes Protokoll. Mitte des Jahres 2026 beliefen sich die gebundenen Vermögenswerte auf rund 177 Millionen US-Dollar, das kumulierte unbefristete Handelsvolumen auf etwa 328,5 Milliarden US-Dollar und die über 720.000 Nutzer generierten Gebühren auf über 460 Millionen US-Dollar. Das sind keine bloßen Kennzahlen, sondern reale Einnahmen, die an echte Liquiditätsanbieter gezahlt wurden.

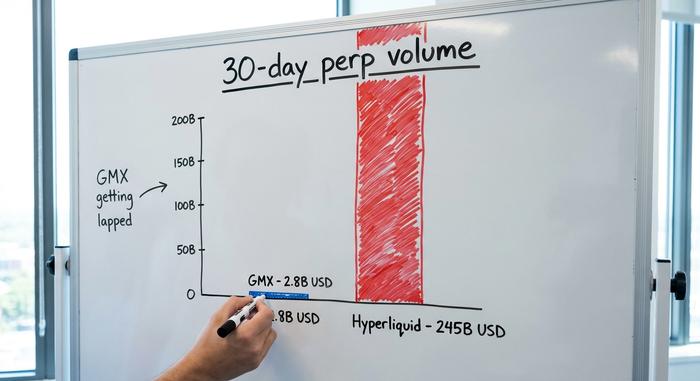

Andererseits wird die Plattform überholt. Ein neuerer Konkurrent, Hyperliquid , ist zum Orderbuchmodell zurückgekehrt und verzeichnet nun ein 30-Tage-Volumen von rund 245 Milliarden US-Dollar , verglichen mit etwa 2,8 Milliarden US-Dollar bei GMX im gleichen Zeitraum. Das ist kein Kopf-an-Kopf-Rennen mehr. GMX war Pionier des On-Chain-Handels, dominiert ihn aber nicht mehr.

Was das Handelsvolumen anzog, waren vor allem Geschwindigkeit und Anreize. Hyperliquids Orderbuch ähnelte dem einer zentralisierten Börse und führte eine aggressive Punkte- und Airdrop-Kampagne durch, woraufhin Händler folgten, die auf schnellste Ausführung und niedrigste Gebühren aus waren. GMXs Vorteil liegt nun woanders: ein bewährtes, poolbasiertes Modell und ein Token, der echte Gebühren zahlt, anstatt sich nur auf das hohe Handelsvolumen zu verlassen.

| Protokoll | TVL | 30-Tage-Volumen | Modell |

|---|---|---|---|

| GMX | ~177 Mio. USD | ~2,8 Mrd. USD | Oracle-preisgekrönter Pool (AMM) |

| Hyperliquid | ~6 Milliarden US-Dollar | ~245 Mrd. USD | On-Chain-Orderbuch |

Der GMX-Exploit von 2025: 42 Millionen Dollar und eine Rückkehr

Im Juli 2025 musste GMX die Folgen seines eigenen Designs schmerzlich erfahren. Das Shared-Pool-Modell, das Slippage eliminiert, konzentriert das Risiko jedoch an einer Stelle, und ein Fehler in der Buchhaltung ermöglichte es einem Angreifer, diese Stelle zu manipulieren.

Wie die Wiedereingliederung funktionierte

Am 9. Juli 2025 attackierte ein Angreifer GMX V1 auf Arbitrum mit einer Sicherheitslücke, die durch Cross-Contract-Reentrancy verursacht wurde. Er nutzte einen Fehler in den Smart Contracts aus, die die Positionsbuchhaltung steuern. Konkret manipulierte er die Reihenfolge, in der diese Verträge ihre Bücher aktualisierten. Durch die Manipulation des durchschnittlichen Preises offener Short-Positionen brachte er das System dazu, den Wert von GLP massiv zu übertreiben und den Preis mitten in der Transaktion von etwa 1,45 $ auf rund 27 $ zu erhöhen. Da GLP nun fast das Zwanzigfache seines tatsächlichen Wertes „wert“ war, löste der Angreifer es gegen reale Vermögenswerte im Wert von etwa 42 Millionen $ ein und verschwand. Das Team setzte den Handel und die Ausgabe von GLP auf V1 aus, sobald der Schaden entdeckt wurde.

Warum die Gelder zurückkamen

Dann geschah etwas Ungewöhnliches. GMX bot dem Angreifer öffentlich eine Prämie von 10 % für die Rückgabe des Restbetrags an – ohne weitere Fragen. Innerhalb weniger Tage, zwischen dem 11. und 16. Juli, überwies der Angreifer rund 40,5 Millionen US-Dollar zurück und behielt etwa 5 Millionen US-Dollar als Prämie. On-Chain-Geld ist nachverfolgbar, Geldwäsche großer Summen ist schwierig, und die sauberen 5 Millionen US-Dollar waren deutlich günstiger als das Risiko, bei der Verschiebung von 42 Millionen US-Dollar erwischt zu werden. Das V2-System mit seinen isolierten GM-Pools war davon nicht betroffen. In gewisser Weise war dieser Vorfall ein glücklicher Ausgang eines potenziell schwerwiegenden Fehlers.

Sicherheitsfirmen wie Rekt und CertiK, die den Vorfall untersuchten, führten die Ursache auf die Art und Weise zurück, wie V1 den Durchschnittspreis von Short-Positionen buchte – eine Schwachstelle, die jahrelang unbemerkt im Code vorhanden war. Das Team hat die Nutzer inzwischen auf V2 umgeleitet, und die V1-Verträge werden schrittweise abgewickelt. Die Lehre daraus ist zwar unangenehm, aber eindeutig: Ein Audit ist nur eine Momentaufnahme, und alter Code, der jahrelang Millionenbeträge sicher verwahrt hat, ist nicht gleichbedeutend mit sicherem Code.

Wie man auf GMX handelt und GMX-Token kauft

Die Verwendung von GMX ist einfacher, als die Mechanik vermuten lässt. Im Grunde sind es nur vier Schritte.

Verbinden Sie zunächst eine Self-Custody-Wallet wie MetaMask mit Arbitrum oder Avalanche und überweisen Sie Guthaben. Um zu handeln, eröffnen Sie anschließend eine Long- oder Short-Perpetual-Position: Wählen Sie Ihren Markt, legen Sie Ihre Sicherheiten fest, wählen Sie Ihren Hebel und bestätigen Sie die Transaktion. Um anstatt zu handeln, können Sie Liquidität bereitstellen, indem Sie GM (oder GLP) prägen und Ihren Anteil an den Gebühren erhalten. Um das Protokoll selbst zu unterstützen, können Sie den GMX-Token staken und so 30 % Gebührenermäßigung und esGMX-Belohnungen erhalten. GMX können Sie direkt auf GMX oder einer anderen dezentralen Börse wie Uniswap tauschen oder an den meisten großen zentralisierten Börsen erwerben. Beachten Sie jedoch, dass Sie durch Staking und die Bereitstellung von Liquidität nicht nur an den Belohnungen, sondern auch an den Risiken des Protokolls beteiligt sind.

Ein praktischer Hinweis: Da GMX auf Arbitrum und Avalanche basiert, sind Gebühren und Gas im Vergleich zum Ethereum-Mainnet günstig. Dennoch benötigen Sie für Transaktionen etwas von dem nativen Gas-Token. Jede Aktion ist endgültig und findet auf der Blockchain statt. Daher gibt es keinen Support, der fehlerhafte Transaktionen oder Überweisungen im falschen Netzwerk rückgängig machen kann.

Lohnt sich der Einsatz von GMX? Risiken und Zukunft

Lohnt sich GMX also? Das hängt von der Perspektive ab. Das Produkt ist real und die Rendite ist real, aber auch die Risiken. Smart-Contract-Bugs sind hier keine bloße Theorie; das hat sich 2025 bewiesen. Liquiditätsanbieter sind direkt am Gewinn der Trader beteiligt, Hebelwirkung kann innerhalb von Minuten zur Liquidation führen, das gesamte System ist auf die Genauigkeit der Oracles angewiesen, und der Wettbewerb ist hart und wächst stetig. Die Zukunft hängt wahrscheinlich davon ab, ob V2 und die Multichain-Expansion das Volumen zurückgewinnen, das zu schnelleren Konkurrenten abgewandert ist. Die Plattform ist nicht tot, aber sie muss um ihre einst unangefochtene Relevanz kämpfen.

Was GMX richtig und was falsch gemacht hat

GMX hat eine wirklich wichtige Idee bewiesen: Man kann On-Chain-Perpetual-Trading betreiben, das sich durch reale Gebühren statt durch Token-Inflation selbst finanziert, und die Leute werden es nutzen. Das ist ein echter Beitrag zu DeFi, und die 720.000 Nutzer und die Hunderte von Millionen an Gebühren sind der Beweis. Es zeigte aber auch den Preis seiner eigenen Eleganz, denn derselbe Shared Pool, der den Handel reibungslos ermöglichte, wurde mit dem Auftreten eines Buchhaltungsfehlers zum Single Point of Failure. Wenn Sie eine Lehre aus der GMX-Geschichte ziehen, dann diese: Auf dieser Plattform sind Sie entweder der Händler oder das Haus – und die übersichtliche Benutzeroberfläche verschleiert die Tatsache, dass beide Seiten verlieren können.

Das Protokoll wird voraussichtlich noch jahrelang weiterlaufen und Gebühren zahlen. Ob es jemals wieder seine einstige Führungsposition erreichen wird, ist eine andere, offene Frage. Aktuell ist GMX ein funktionierendes, ehrliches und noch etwas bescheidenes Element der DeFi-Infrastruktur.