GMX: Zdecentralizowana giełda wieczysta w DeFi

Większość „ zdecentralizowanych giełd ” po prostu skopiowała księgę zleceń na blockchain i nazwała to innowacją. GMX zrobiło coś wręcz przeciwnego. Całkowicie wyrzuciło księgę zleceń i zmusiło każdego tradera do obstawiania jednej wspólnej puli płynności, wycenianej przez wyrocznię, a nie przez targowanie się kupujących i sprzedających. Ten pojedynczy wybór konstrukcyjny stworzył maszynę do obrotu na rynku perpetual, która osiągnęła wolumen obrotu przekraczający 328 miliardów dolarów. Latem 2025 roku otworzyła również lukę w wysokości 42 milionów dolarów. Ten artykuł opisuje, jak właściwie działa GMX, skąd pochodzi jego zysk, co wydarzyło się podczas ataku hakerskiego i jak radzi sobie teraz, gdy konkurencja rozgorzała.

Czym jest GMX i jak działa bez arkusza zleceń

GMX to zdecentralizowana giełda spotowa i giełda wieczysta. Mówiąc najprościej, pozwala wymieniać kryptowaluty i obstawiać ceny z dźwignią, bezpośrednio z własnego portfela, bez żadnej firmy przechowującej Twoje środki i bez centralnego mechanizmu dopasowującego transakcje.

Od Gambitu do wielołańcuchowej gry typu „perp DEX”

Projekt został uruchomiony we wrześniu 2021 roku na platformie Arbitrum, platformie Ethereum warstwy 2, po rebrandingu wcześniejszego protokołu o nazwie Gambit. Na początku 2022 roku został rozszerzony na Avalanche , a następnie znacznie później, w 2025 roku, na Solana i Base, poprzez konfigurację wielołańcuchową zbudowaną na LayerZero, obejmującą zarówno łańcuchy EVM, jak i sieci nie-EVM. Jednak bazą macierzystą zawsze było Arbitrum, gdzie nadal znajduje się większość jego płynności i wolumenu.

Ceny Oracle i brak wpływu na cenę

Oto, co wyróżnia GMX. Zwykła giełda, scentralizowana czy nie, dopasowuje Twoje zlecenie kupna do zlecenia sprzedaży innej osoby, a duże transakcje wpływają na cenę na Twoją niekorzyść. Giełda pomija to wszystko. Pobiera ceny z wyroczni Chainlink i realizuje Twoją transakcję po podanej cenie, bezpośrednio z puli. Brak księgi zleceń, brak dopasowania i to, co protokół nazywa zerowym wpływem na cenę, oznacza, że duży swap nie ma spadku tak, jak miałoby to miejsce w przypadku wąskiej księgi zleceń. Problem, który ma znaczenie później, polega na tym, że sama pula musi wchłonąć każdą zajętą pozycję.

Ten kompromis to cała umowa. Otrzymujesz czyste, bezpoślizgowe wypełnienia, ale system jest tak uczciwy, jak uczciwy jest jego system cenowy. Jeśli wyrocznia Chainlink jest błędna lub ma opóźnienia, pula również błędnie wycenia każdą transakcję, co jest jednym z powodów, dla których GMX V2 później przeszedł na szybszy, dedykowany system o niskim opóźnieniu.

Kontrakty terminowe na czas nieokreślony i dźwignia finansowa na GMX

Produktem przewodnim jest kontrakt terminowy typu „perpetual futures”, czyli „perpetual futures”. Kontrakty terminowe typu „perpetual futures” to kryptowalutowe instrumenty pochodne: lewarowane zakłady na cenę, które w przeciwieństwie do tradycyjnych kontraktów terminowych nigdy nie wygasają. Możesz trzymać pozycję długą lub krótką tak długo, jak długo posiadasz wystarczające zabezpieczenie.

Dźwignia finansowa na GMX sięga około 50x, co oznacza, że 100 dolarów zabezpieczenia może kontrolować pozycję o wartości 5000 dolarów – a to działa w obie strony, i to mocno. Niewielki ruch na Twoją korzyść jest wzmacniany, podobnie jak niewielki ruch na Twoją niekorzyść, aż do momentu, gdy Twoje zabezpieczenie zniknie, a pozycja zostanie zlikwidowana. Aby utrzymać równowagę, inwestorzy płacą opłatę za pożyczkę, naliczaną mniej więcej co godzinę w zależności od tego, ile pozycji z puli wykorzystuje ich pozycja, oraz niewielką opłatę za otwarcie i zamknięcie pozycji. Żadna z tych czynności nie wymaga posiadania konta ani weryfikacji kredytowej. Pula jest kontrahentem i nigdy nie śpi.

Po co zawracać sobie głowę oszustem zamiast po prostu kupić monetę? Dźwignia finansowa i kierunek. Inwestor, który spodziewa się spadku ETH, może grać na spadki bez pożyczania i zwracania ETH, a inwestor, który chce mieć większy wpływ na ekspozycję, niż pozwala na to jego gotówka, może zwiększyć skalę inwestycji. Opłaty za wpłaty i pożyczki są ceną tej elastyczności, a przy wystarczająco długim okresie trzymania pozycji po cichu się kumulują.

GLP i GM Pools: Bycie Domem na GMX

To jest mechanizm, na którym opiera się wszystko inne, a większość osób wyjaśniających go pomija. Na GMX nie handlujesz przeciwko innemu traderowi. Handlujesz przeciwko puli płynności. A ten, kto finansuje tę pulę, jest dosłownie właścicielem domu.

GLP: jeden koszyk wspiera każdą transakcję

W oryginalnej wersji, GMX V1, pula nazywa się GLP. Jest to pojedynczy koszyk wielu aktywów, zawierający takie aktywa jak ETH, BTC, stablecoiny i kilka innych. Dostawcy płynności deponują aktywa, emitują tokeny GLP i w zamian pobierają 70% wszystkich opłat generowanych przez platformę. Nie ma tu nietrwałej straty w zwykłym tego słowa znaczeniu, ale jest coś jeszcze: GLP stanowi drugą stronę zakładu każdego tradera. Kiedy traderzy jako grupa przegrywają, posiadacze GLP czerpią zyski. Kiedy traderzy wygrywają, posiadacze GLP za to płacą. Zarabiasz na prowizjach za stanie przy stole w kasynie.

W praktyce powoduje to nierównomierne zwroty z GLP. Na spokojnym, niestabilnym rynku, gdzie traderzy przeważnie tracą, posiadacze GLP radzą sobie dobrze. Na rynku o silnym trendzie, gdzie wszystkie długie pozycje z dźwignią przynoszą natychmiastowe zyski, GLP może stracić na wartości. 70% udział w opłatach stanowi rekompensatę za ponoszenie tego ryzyka, a to, czy warto, zależy wyłącznie od tego, jak traderzy na platformie radzą sobie w porównaniu z pulą.

Pule GM: odizolowane rynki GMX V2

Wersja 2 przeprojektowała to rozwiązanie. Zamiast jednego, gigantycznego, współdzielonego koszyka, wykorzystuje pule GM, które są odizolowanymi pulami dla poszczególnych rynków, dzięki czemu ryzyko na jednym rynku nie przenosi się na inny. Wersja 2 opiera się również na wyroczni Chainlink o niskim opóźnieniu, co zapewnia szybsze i dokładniejsze ustalanie cen. Ta zmiana miała znaczenie dla bezpieczeństwa i dlatego, gdy w 2025 roku atak na wersję 1 został przeprowadzony, wersja 2 przeszła bez żadnych problemów.

| Funkcja | GMX V1 (GLP) | GMX V2 (GM) |

|---|---|---|

| Płynność | Jeden wspólny koszyk wielozasobowy | Odizolowane pule na rynku |

| Wyrocznia | Standardowy podajnik ogniw łańcuchowych | Kanał Chainlink o niskim opóźnieniu |

| Rozprzestrzenianie się ryzyka | Wspólne dla wszystkich rynków | Zawierane na rynku |

| Eksploatacja 2025 | Wyczerpano ~42 mln dolarów | Nieporuszony |

Tokenomika GMX i model rzeczywistej rentowności

Protokół był jednym z pierwszych symboli „rzeczywistego zysku”, terminu, który często pojawiał się w 2022 roku. Pomysł jest prosty i, jak na kryptowaluty, niemal radykalny: płacić ludziom w rzeczywistych przychodach, a nie w świeżo wybitych tokenach.

W centrum znajdują się dwa aktywa. GLP, omówione powyżej, zarabia 70% opłat. Token GMX zarabia pozostałe 30%, oprócz praw do zarządzania. Opłaty są uiszczane w ETH na Arbitrum i AVAX na Avalanche — prawdziwych aktywach, które posiadacz może wydać, a nie więcej GMX. Stakerzy zarabiają również esGMX, wersję powierniczą, która nabywa prawa z czasem, oraz punkty mnożnikowe, które nagradzają trzymanie, a nie pozbywanie się. Podaż jest ograniczona do niskiego poziomu, około 13,25 miliona tokenów, z czego około 10,42 miliona jest w obiegu, a w połowie ##__## GMX handlowano w pobliżu 5,75 USD, co daje kapitalizację rynkową na poziomie około 60 milionów USD . Szczere zastrzeżenie: rzeczywista stopa zwrotu jest tak realna, jak wolumen obrotu za nią, a gdy wolumen wysycha, to samo dzieje się z wypłatą. Dokładnie taką dynamikę przeżywa teraz GMX. Kiedy było to jedyne poważne miejsce handlu na łańcuchu, opłaty były wysokie. W miarę jak wolumen rozchodził się pomiędzy konkurentów, ten sam 30-procentowy kawałek mniejszego tortu pozwalał na zakup mniejszej rentowności, a cena tokena podążała za nim w dół.

| Uchwyt | Udział w opłatach | Zapłacono |

|---|---|---|

| Dostawcy płynności GLP/GM | 70% | ETH (Arbitrum) / AVAX (Lawina) |

| Stakerzy GMX | 30% | ETH / AVAX, plus esGMX i punkty |

GMX TVL, wolumen i jego stan

Liczby te opowiadają dwie historie naraz, a uczciwe spojrzenie wymaga obu. Z jednej strony GMX to sprawdzony protokół generujący opłaty. W połowie roku 2026 posiadał on zablokowaną całkowitą wartość około 177 milionów dolarów, osiągnął skumulowany wolumen obrotu w wysokości około 328,5 miliarda dolarów i wygenerował ponad 460 milionów dolarów opłat od ponad 720 000 użytkowników. To nie są puste słowa, ale rzeczywiste przychody wypłacane prawdziwym dostawcom płynności.

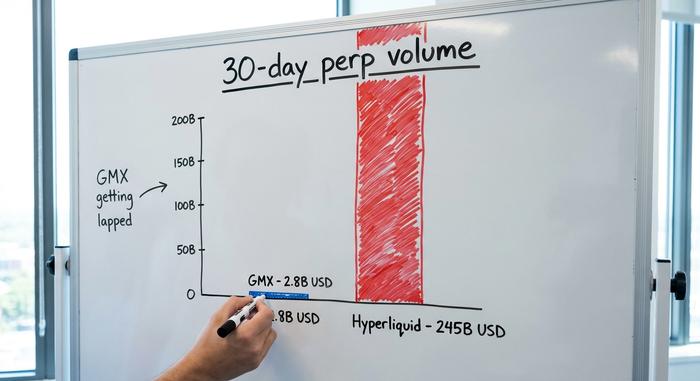

Z drugiej strony, platforma jest wyprzedzana. Nowszy konkurent, Hyperliquid , powrócił do modelu opartego na księgach zamówień i obecnie osiąga około 245 miliardów dolarów obrotu w ciągu 30 dni , podczas gdy GMX osiągał około 2,8 miliarda dolarów w tym samym okresie. To już nie jest wyrównany wyścig. GMX był pionierem w dziedzinie on-chain; nie dominuje już w niej.

Wolumen odbił się głównie na szybkości i zachętach. Księga zleceń Hyperliquid przypomina scentralizowaną giełdę i prowadziła agresywną kampanię opartą na punktach i airdropach, a traderzy goniący za najszybszymi realizacjami i najniższymi opłatami podążali za nimi. Przewaga GMX jest teraz inna: sprawdzony w boju model oparty na puli i token, który płaci realne opłaty, a nie jak kiedyś koronę za surowy wolumen.

| Protokół | TVL | 30-dniowy wolumen | Model |

|---|---|---|---|

| GMX | ~177 mln dolarów | ~2,8 mld dolarów | Pula w cenie Oracle (AMM) |

| Hiperpłynny | ~6 mld dolarów | ~245 mld dolarów | Księga zamówień w łańcuchu |

Eksplozja GMX 2025: 42 mln dolarów i zysk

W lipcu 2025 roku firma GMX boleśnie przekonała się o kosztach własnego projektu. Model wspólnej puli, który eliminuje poślizg, koncentruje ryzyko w jednym miejscu, a błąd w księgowości pozwolił atakującemu na manipulowanie tym miejscem.

Jak działało ponowne wejście

9 lipca 2025 roku atakujący zaatakował platformę GMX V1 na platformie Arbitrum, wykorzystując lukę w zabezpieczeniach dotyczącą ponownego wejścia między kontraktami, wykorzystując lukę ukrytą w inteligentnych kontraktach regulujących rozliczanie pozycji. Mówiąc wprost, wykorzystali kolejność aktualizacji ksiąg rachunkowych tych kontraktów. Manipulując zarejestrowaną średnią ceną otwartych pozycji krótkich, oszukali system, który znacznie zawyżał wartość GLP, podnosząc jej cenę z około 1,45 USD do około 27 USD w trakcie transakcji. Z GLP „wartym” prawie dwadzieścia razy więcej niż w rzeczywistości, odkupili go za około 42 miliony USD w rzeczywistych aktywach i wycofali się. Zespół wstrzymał handel i bicie monet w wersji V1 po wykryciu wycieku.

Dlaczego środki wróciły

Nagle wydarzyło się coś niezwykłego. GMX publicznie zaoferował atakującemu 10% nagrody za zwrot reszty, bez zadawania pytań. W ciągu kilku dni, między 11 a 16 lipca, atakujący odesłał około 40,5 miliona dolarów i zatrzymał około 5 milionów dolarów jako nagrodę. Pieniądze w łańcuchu bloków można śledzić, pranie dużych sum jest trudne, a czyste 5 milionów dolarów przewyższa ryzyko złapania na transferze 42 milionów dolarów. System V2, z jego odizolowanymi pulami GM, nigdy nie został naruszony. Ten incydent był, w dziwny sposób, najlepszym zakończeniem najgorszego błędu.

Firmy zajmujące się bezpieczeństwem, które rozpracowały ten incydent, w tym Rekt i CertiK, powiązały go ze sposobem, w jaki V1 księgował średnią cenę krótkich pozycji – błędem, który przez lata pozostawał niezauważony w kodzie. Zespół od tamtej pory kierował użytkowników w stronę V2, a kontrakty V1 są skutecznie wycofywane. Lekcja jest niewygodna, ale oczywista: audyt to migawka, a stary kod, który przez lata bezpiecznie przechowywał miliony, to nie to samo, co bezpieczny kod.

Jak handlować na GMX i kupować tokeny GMX

Korzystanie z GMX jest bardziej przystępne, niż sugeruje mechanika. Sprowadza się do czterech ruchów.

Po pierwsze, podłącz portfel z własnym depozytem, taki jak MetaMask, do Arbitrum lub Avalanche i zasil go funduszami. Po drugie, aby handlować, otwórz pozycję długą lub krótką na rachunku wieczystym: wybierz rynek, ustaw zabezpieczenie, wybierz dźwignię i potwierdź. Po trzecie, aby zarabiać zamiast handlować, zapewnij płynność, tworząc tokeny GM (lub GLP) i pobieraj swoją część opłat. Po czwarte, aby wesprzeć sam protokół, zastake'uj token GMX, aby uzyskać 30% obniżkę opłat i nagrody esGMX. Jeśli chodzi o zakup GMX, możesz go wymienić bezpośrednio na GMX lub innej zdecentralizowanej giełdzie, takiej jak Uniswap, lub odebrać na większości głównych scentralizowanych giełd. Pamiętaj tylko, że staking i zapewnianie płynności wiążą się z ryzykiem protokołu, a nie tylko z jego nagrodami.

Jedna praktyczna uwaga. Ponieważ GMX działa na Arbitrum i Avalanche, opłaty i gaz są niskie w porównaniu z siecią główną Ethereum, ale nadal potrzebujesz trochę natywnego tokena gazu do przeprowadzania transakcji. Każda czynność jest ostateczna i realizowana w łańcuchu, więc nie ma wsparcia technicznego, które mogłoby cofnąć nietrafioną transakcję lub przelew z niewłaściwej sieci.

Czy warto korzystać z GMX? Ryzyko i przyszłość

Czy więc GMX jest wart swojej ceny? To zależy od tego, jakie miejsce zajmiesz. Produkt jest realny, a zyski realne, ale ryzyko również. Błędy w inteligentnych kontraktach nie są tu hipotetyczne; rok 2025 to udowodnił. Dostawcy płynności mają bezpośredni wpływ na zyski traderów, dźwignia finansowa pozwala na upłynnienie pozycji w kilka minut, cały system opiera się na precyzji wyroczni, a konkurencja jest zacięta i rośnie. Przyszłość prawdopodobnie zależy od wersji 2 i ekspansji wielołańcuchowej, która odzyska wolumen, który przesunął się w stronę szybszych rywali. Platforma nie umarła, ale musi walczyć o renomę, którą kiedyś miała w całości.

Co GMX zrobił dobrze, a co źle

GMX okazało się autentycznie ważną ideą: można prowadzić handel perpetualny on-chain, który zwraca się dzięki prawdziwym opłatom zamiast inflacji tokenów, a ludzie będą z niego korzystać. To prawdziwy wkład w DeFi, a 720 000 użytkowników i setki milionów dolarów w opłatach to jego dochód. Udowodniło to również cenę własnej elegancji, ponieważ ta sama wspólna pula, która umożliwiała płynny handel, stała się pojedynczym punktem awarii w momencie pojawienia się błędu księgowego. Jeśli chcesz wyciągnąć jedną lekcję z historii GMX, to weź pod uwagę to: na tej platformie jesteś albo traderem, albo domem – a przejrzysty interfejs ukrywa fakt, że oba miejsca mogą stracić.

Protokół prawdopodobnie będzie działał i będzie pobierał opłaty jeszcze przez lata. Czy kiedykolwiek odzyska dawną przewagę, to osobna i otwarta kwestia. Na razie GMX to działający, uczciwy i nieco upokorzony element infrastruktury DeFi.