GMX: Децентрализованная бессрочная биржа в DeFi

Большинство « децентрализованных бирж » просто скопировали книгу ордеров на блокчейн и назвали это инновацией. GMX поступила наоборот. Она полностью отказалась от книги ордеров и заставила каждого трейдера делать ставки против общего пула ликвидности, цена которого определялась оракулом, а не путем торга между покупателями и продавцами. Это единственное дизайнерское решение создало машину вечных ордеров, которая обработала более 328 миллиардов долларов торгового объема. Кроме того, летом 2025 года она создала дыру в 42 миллиона долларов. В этой статье подробно рассказывается о том, как на самом деле работает GMX, откуда берется ее доходность, что произошло во время взлома и как она выглядит сейчас, когда конкуренция усилилась.

Что такое GMX и как он торгуется без книги ордеров.

GMX — это децентрализованная спотовая и бессрочная биржа. Проще говоря, она позволяет обменивать криптовалюту и делать ставки с кредитным плечом на цену напрямую из вашего собственного кошелька, без какой-либо компании, хранящей ваши средства, и без центрального механизма сопоставления заявок, определяющего исполнение ордера.

От Гамбита до многоцепочечной DEX-системы для выявления преступников

Проект был запущен в сентябре 2021 года на Arbitrum, платформе второго уровня Ethereum, после ребрендинга с более раннего протокола под названием Gambit. В начале 2022 года он расширился на Avalanche , а затем, значительно позже, в 2025 году, вышел на Solana и Base через мультичейн-систему, построенную на LayerZero, которая охватывает как сети EVM, так и сети, не использующие EVM. Однако основной базой всегда оставался Arbitrum, где до сих пор сосредоточена большая часть его ликвидности и объёма торгов.

Ценообразование Oracle и отсутствие влияния на цену

Вот что отличает GMX от других бирж. На обычной бирже, централизованной или нет, ваш ордер на покупку сопоставляется с ордером на продажу другого пользователя, и крупные сделки приводят к изменению цены не в вашу пользу. Биржа обходит все это стороной. Она получает цены от оракулов Chainlink и исполняет вашу сделку по указанной цене напрямую из пула. Нет книги ордеров, нет сопоставления, и то, что протокол называет нулевым влиянием на цену, означает, что крупный своп не проскальзывает так, как это произошло бы при тонкой книге ордеров. Подвох, который имеет значение позже, заключается в том, что сам пул должен поглотить любую вашу позицию.

В этом и заключается вся суть компромисса. Вы получаете чистые, без проскальзывания исполнения ордеров, но честность системы зависит только от качества её ценового потока. Если оракул Chainlink ошибается или работает с задержкой, пул также неправильно определяет цены для каждой сделки, что является одной из причин, по которой GMX V2 позже перешёл на более быстрый, выделенный поток с низкой задержкой.

Бессрочные фьючерсы и кредитное плечо на GMX

Основной продукт — это бессрочный фьючерс, или «перп». Бессрочные фьючерсы — это криптовалютные деривативы: ставки с кредитным плечом на цену, которые, в отличие от традиционного фьючерсного контракта, никогда не истекают. Вы можете держать длинную или короткую позицию до тех пор, пока у вас достаточно залога для ее обеспечения.

Кредитное плечо на GMX достигает примерно 50x, что означает, что 100 долларов залога могут контролировать позицию в 5000 долларов — и это работает в обе стороны. Небольшое движение в вашу пользу усиливается, как и небольшое движение против вас, вплоть до момента, когда ваш залог исчерпан и позиция ликвидирована. Для поддержания баланса трейдеры платят комиссию за заимствование, которая взимается примерно почасово в зависимости от того, какую часть пула использует их позиция, плюс небольшую комиссию за открытие и закрытие. Ничто из этого не требует открытия счета или проверки кредитной истории. Пул является контрагентом, и пул никогда не спит.

Зачем возиться с спекулянтом, если можно просто купить монету? Кредитное плечо и направление движения цены. Трейдер, который считает, что ETH упадет, может открыть короткую позицию, не занимая и не возвращая реальные ETH, а трейдер, которому нужно больше возможностей, чем позволяют его средства, может увеличить размер позиции. Комиссии за финансирование и заимствование — это цена такой гибкости, и при достаточно длительном владении они незаметно накапливаются.

GLP и GM Pools: Мы — ваш спонсор на GMX.

Это механизм, на котором держится все остальное, и большинство пояснительных статей обходят его стороной. На GMX вы торгуете не против другого трейдера, а против пула ликвидности. И тот, кто финансирует этот пул, в буквальном смысле, является владельцем.

GLP: одна корзина в поддержку каждой сделки

В оригинальной версии GMX V1 пул называется GLP. Это единый мультиактивный портфель, содержащий такие активы, как ETH, BTC, стейблкоины и некоторые другие. Провайдеры ликвидности вносят активы, выпускают токены GLP и взамен получают 70% от всех комиссий, генерируемых платформой. В обычном смысле нет непостоянных потерь, но есть кое-что ещё: GLP принимает на себя противоположную сторону каждой ставки трейдера. Когда трейдеры в целом проигрывают, держатели GLP получают прибыль. Когда трейдеры выигрывают, держатели GLP оплачивают это. Вы зарабатываете комиссионные, стоя за столом казино.

На практике это приводит к неравномерной доходности GLP. На спокойном, нестабильном рынке, где трейдеры в основном терпят убытки, держатели GLP получают хорошую прибыль. На рынке с сильным трендом, где все длинные позиции с использованием кредитного плеча выигрывают одновременно, доходность GLP может быть низкой. 70% от комиссии — это компенсация за принятие на себя этого риска, и стоит ли оно того, полностью зависит от того, как трейдеры платформы покажут себя по сравнению с общим пулом.

GM pools: изолированные рынки GMX V2

Вторая версия была переработана. Вместо одной гигантской общей корзины используются GM-пулы, представляющие собой изолированные пулы для каждого рынка, поэтому риск на одном рынке не распространяется на другой. Вторая версия также опирается на оракул Chainlink с низкой задержкой для более быстрого и точного ценообразования. Это изменение имело важное значение для безопасности, и именно поэтому, когда первая версия подверглась атаке в 2025 году, вторая версия осталась нетронутой.

| Особенность | GMX V1 (GLP) | GMX V2 (GM) |

|---|---|---|

| Ликвидность | Один общий многоактивный инвестиционный портфель | Изолированные пулы по каждому рынку |

| Оракул | Стандартная подача по цепной сетке | Лента Chainlink с низкой задержкой |

| Распространение риска | Распространяется на все рынки | Содержится на каждом рынке |

| эксплойт 2025 года | Изъято около 42 миллионов долларов. | Не затронуто |

Токеномика GMX и модель реальной доходности

Этот протокол стал одним из первых образцовых примеров «реальной доходности» — фразы, которая часто употреблялась в 2022 году. Идея проста и, для криптовалют, почти радикальна: платить людям реальным доходом, а не вновь выпущенными токенами.

В центре внимания — два актива. GLP, о котором говорилось выше, получает 70% комиссионных сборов. Токен GMX получает оставшиеся 30%, а также права управления. Комиссии выплачиваются в ETH на Arbitrum и AVAX на Avalanche — реальных активах, которые держатель может потратить, а не в GMX. Стейкеры также получают esGMX, депонированную версию, которая начисляется со временем, и множительные баллы, которые вознаграждают за удержание, а не за сброс. Предложение ограничено низким уровнем — около 13,25 миллионов токенов, из которых примерно 10,42 миллиона находятся в обращении. По состоянию на середину 2000-х годов GMX торговался около 5,75 долларов, а рыночная капитализация составляла около 60 миллионов долларов . Важное замечание: реальная доходность зависит только от объема торгов, и когда объем сокращается, выплаты также прекращаются. Именно такую динамику сейчас переживает GMX. Когда это была единственная серьезная площадка для торговли в блокчейне, комиссии были высокими. Поскольку объемы торгов распределяются между конкурентами, тот же 30-процентный кусок меньшего пирога приносит меньшую доходность, и цена токена следует за ним вниз.

| Держатель | Доля комиссионных сборов | Оплачено |

|---|---|---|

| Поставщики ликвидности GLP/GM | 70% | ETH (Арбитрум) / AVAX (Лавина) |

| GMX стейкеры | 30% | ETH/AVAX, плюс esGMX и баллы. |

GMX TVL, объем и текущее состояние

Цифры рассказывают сразу две истории, и для честного анализа необходимы обе. С одной стороны, GMX — это проверенный протокол, приносящий комиссионные. По состоянию на середину 2011 года он хранил в общей сложности около 177 миллионов долларов заблокированной стоимости, обработал совокупный объем бессрочных токенов примерно в 328,5 миллиардов долларов и сгенерировал более 460 миллионов долларов комиссионных за все время работы с более чем 720 000 пользователей. Это не показатели тщеславия; это реальный доход, выплачиваемый реальным поставщикам ликвидности.

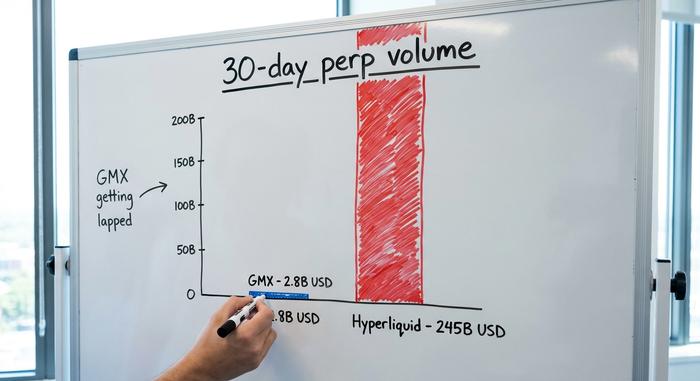

С другой стороны, платформа отстаёт. Более новый конкурент, Hyperliquid , вернулся к модели книги ордеров и теперь обрабатывает около 245 миллиардов долларов за 30 дней , в то время как GMX — примерно 2,8 миллиарда долларов за тот же период. Это уже не та напряжённая гонка. GMX был пионером в области обработки ордеров в блокчейне; теперь он больше не доминирует в этой сфере.

Основной причиной увеличения объёма торгов стали скорость и стимулы. Книга ордеров Hyperliquid создавала ощущение централизованной биржи, компания проводила агрессивную кампанию по начислению баллов и раздаче аирдропов, и трейдеры, стремящиеся к самым быстрым исполнениям и низким комиссиям, следовали за ней. Преимущество GMX теперь другое: проверенная в боях модель на основе пулов и токен, который выплачивает реальные комиссии, а не просто за счёт объёма торгов, как это было раньше.

| Протокол | ТВЛ | 30-дневный объем | Модель |

|---|---|---|---|

| GMX | ~177 млн долларов США | ~2,8 млрд долларов США | Пул с ценами Oracle (AMM) |

| Гипержидкость | ~6 млрд долларов | ~245 млрд долларов | Книга ордеров в блокчейне |

Эксплуатация GMX в 2025 году: 42 миллиона долларов и прибыль.

В июле 2025 года компания GMX на собственном горьком опыте убедилась в цене собственной разработки. Модель общего пула, исключающая проскальзывание, также концентрирует риски в одном месте, а ошибка в бухгалтерском учете позволила злоумышленнику манипулировать этим местом.

Как работало повторное вхождение в атмосферу

9 июля 2025 года злоумышленник атаковал GMX V1 на платформе Arbitrum, используя уязвимость, связанную с межконтрактным повторным входом, и устранил ошибку в смарт-контрактах, регулирующих учет позиций. Проще говоря, он использовал порядок обновления данных в этих контрактах. Манипулируя средней ценой открытых коротких позиций, он обманул систему, заставив её значительно завысить стоимость GLP, подняв её цену с примерно 1,45 до 27 долларов в середине транзакции. Когда GLP «стал» почти в двадцать раз дороже своей реальной стоимости, злоумышленник выкупил его примерно за 42 миллиона долларов в реальных активах и скрылся. После обнаружения убытков команда приостановила торговлю и выпуск GLP V1.

Почему средства вернулись

Затем произошло нечто необычное. GMX публично предложил злоумышленнику вознаграждение в размере 10% от суммы, полученной «белым хакером», за возврат оставшейся суммы без лишних вопросов. В течение нескольких дней, с 11 по 16 июля, злоумышленник вернул примерно 40,5 миллионов долларов и оставил себе около 5 миллионов в качестве вознаграждения. Деньги в блокчейне отслеживаемы, отмывание крупных сумм затруднительно, и чистые 5 миллионов долларов лучше, чем риск быть пойманным за перемещение 42 миллионов долларов. Система V2 с её изолированными пулами GM не пострадала. Этот эпизод, как ни странно, стал наилучшим завершением наихудшего сценария развития событий.

Компании, занимающиеся вопросами безопасности, включая Rekt и CertiK, которые проанализировали инцидент, выявили его причину в способе расчета средней цены коротких позиций в версии V1 — уязвимости, которая годами незаметно присутствовала в коде. С тех пор команда перевела пользователей на версию V2, а контракты V1 фактически сворачиваются. Урок неприятный, но понятный: аудит — это моментальный снимок, и старый код, который годами безопасно хранил миллионы, — это не то же самое, что безопасный код.

Как торговать на GMX и купить токен GMX

Использовать GMX проще, чем кажется на первый взгляд. Всё сводится к четырём ходам.

Во-первых, подключите кошелек с самостоятельным хранением, например MetaMask, к Arbitrum или Avalanche и внесите туда средства. Во-вторых, для торговли откройте бессрочный длинный или короткий ордер: выберите рынок, укажите залог, выберите кредитное плечо и подтвердите сделку. В-третьих, чтобы зарабатывать, а не торговать, предоставьте ликвидность, выпуская GM (или GLP), и получайте свою долю комиссий. В-четвертых, чтобы обеспечить сам протокол, разместите токены GMX в стейкинге, чтобы получить 30% от комиссии и вознаграждение в esGMX. Что касается покупки GMX, вы можете обменять их напрямую на GMX или другой децентрализованной бирже, такой как Uniswap, или приобрести на большинстве крупных централизованных бирж. Просто помните, что стейкинг и предоставление ликвидности привязывают вас к рискам протокола, а не только к его вознаграждениям.

Один практический момент. Поскольку GMX работает на платформах Arbitrum и Avalanche, комиссии и газ дешевле, чем в основной сети Ethereum, но для совершения транзакций всё равно требуется небольшое количество собственных токенов газа. Каждая операция является окончательной и происходит непосредственно в блокчейне, поэтому нет службы поддержки, которая могла бы отменить ошибочную сделку или перевод через неправильную сеть.

Стоит ли использовать GMX? Риски и перспективы.

Стоит ли GMX своих денег? Это зависит от того, какую позицию вы займете. Продукт реален, и доходность реальна, но и риски тоже. Ошибки в смарт-контрактах здесь не гипотетические; 2025 год это доказал. Поставщики ликвидности несут прямую ответственность за прибыль трейдеров, кредитное плечо может привести к ликвидации за считанные минуты, вся система опирается на точность оракулов, а конкуренция жесткая и растет. Будущее, вероятно, зависит от версии V2 и расширения мультичейн-сети, которые вернут объемы, перешедшие к более быстрым конкурентам. Платформа не мертва, но ей предстоит бороться за актуальность, которой она когда-то обладала безоговорочно.

Что GMX сделала правильно, а что — неправильно.

GMX доказал, что это действительно важная идея: можно запустить бессрочную торговлю в блокчейне, которая окупается за счет реальных комиссий, а не инфляции токенов, и люди будут ею пользоваться. Это реальный вклад в DeFi, и 720 000 пользователей и сотни миллионов долларов комиссий — тому подтверждение. Однако это также доказало цену собственной элегантности, поскольку тот же самый общий пул, который обеспечивал бесперебойную торговлю, стал единой точкой отказа в тот момент, когда появилась ошибка в бухгалтерском учете. Если вы вынесете из истории GMX что-то одно, то это: на этой платформе вы либо трейдер, либо владелец — и чистый интерфейс скрывает тот факт, что оба варианта могут быть проигрышными.

Протокол, вероятно, будет продолжать работать и выплачивать комиссии ещё долгие годы. Вернёт ли он когда-нибудь былое лидерство — это отдельный и открытый вопрос. На данный момент GMX — это работающий, честный и несколько скромный элемент инфраструктуры DeFi.