GMX: DeFi में विकेंद्रीकृत शाश्वत विनिमय

अधिकांश " विकेंद्रीकृत एक्सचेंज " ऑर्डर बुक को सीधे ब्लॉकचेन पर कॉपी करके उसे नवाचार का नाम देते हैं। GMX ने इसके विपरीत किया। इसने ऑर्डर बुक को पूरी तरह से हटा दिया और हर ट्रेडर को एक साझा लिक्विडिटी पूल के आधार पर दांव लगाने के लिए बाध्य किया, जिसकी कीमत खरीदारों और विक्रेताओं के बीच सौदेबाजी के बजाय एक ऑरेकल द्वारा तय की जाती है। इस एक डिज़ाइन विकल्प ने एक ऐसी निरंतर चलने वाली मशीन का निर्माण किया जिसने 328 बिलियन डॉलर से अधिक का ट्रेडिंग वॉल्यूम हासिल किया। साथ ही, 2025 की गर्मियों में इसने 42 मिलियन डॉलर का घाटा भी किया। यह लेख विस्तार से बताता है कि GMX वास्तव में कैसे काम करता है, इसका लाभ कहाँ से आता है, हैकिंग में क्या हुआ और प्रतिस्पर्धा बढ़ने के बाद अब इसकी स्थिति कैसी है।

GMX क्या है और यह बिना ऑर्डर बुक के कैसे ट्रेड करता है

GMX एक विकेन्द्रीकृत स्पॉट और पर्पेचुअल एक्सचेंज है। सरल शब्दों में कहें तो, यह आपको सीधे अपने वॉलेट से क्रिप्टोकरेंसी का आदान-प्रदान करने और कीमत पर लीवरेज्ड दांव लगाने की सुविधा देता है, जिसमें कोई कंपनी आपके फंड को अपने पास नहीं रखती और न ही कोई केंद्रीय मिलान इंजन आपके फिल का निर्धारण करता है।

गैम्बिट से लेकर मल्टीचेन अपराधी DEX तक

यह प्रोजेक्ट सितंबर 2021 में एथेरियम लेयर 2 प्रोटोकॉल आर्बिट्रम पर शुरू हुआ, जिसका नाम पहले गैम्बिट था। 2022 की शुरुआत में इसका विस्तार एवलांच पर हुआ, और फिर 2025 में सोलाना और बेस पर भी फैल गया। यह विस्तार लेयरजीरो पर आधारित मल्टीचेन सेटअप के माध्यम से हुआ, जो ईवीएम चेन और गैर-ईवीएम नेटवर्क दोनों को कवर करता है। हालांकि, इसका मुख्य आधार हमेशा से आर्बिट्रम ही रहा है, जहां इसकी अधिकांश लिक्विडिटी और वॉल्यूम आज भी मौजूद है।

ओरेकल की मूल्य निर्धारण प्रणाली और शून्य मूल्य प्रभाव

यही वो बात है जो GMX को अलग बनाती है। एक सामान्य एक्सचेंज, चाहे वह केंद्रीकृत हो या नहीं, आपके खरीद ऑर्डर का मिलान किसी और के बिक्री ऑर्डर से करता है, और बड़े ट्रेड कीमत को आपके खिलाफ ले जाते हैं। एक्सचेंज इन सब से बचता है। यह चेनलिंक ऑरेकल से कीमतें लेता है और सीधे पूल से उसी उद्धृत कीमत पर आपके ट्रेड को पूरा करता है। कोई ऑर्डर बुक नहीं, कोई मिलान नहीं, और प्रोटोकॉल के अनुसार शून्य मूल्य प्रभाव, जिसका अर्थ है कि एक बड़ा स्वैप उस तरह से प्रभावित नहीं होता जैसा कि कम ऑर्डर बुक होने पर होता है। मुख्य बात, जो आगे मायने रखती है, यह है कि पूल को आपके द्वारा ली गई किसी भी स्थिति को अवशोषित करना होता है।

यही समझौता इस सौदे का मुख्य आकर्षण है। आपको सटीक और त्रुटिरहित फिल मिलते हैं, लेकिन सिस्टम की विश्वसनीयता उसके प्राइस फीड पर निर्भर करती है। यदि चेनलिंक ऑरेकल गलत या धीमा है, तो पूल द्वारा निर्धारित प्रत्येक ट्रेड का मूल्य भी गलत होता है, यही कारण है कि GMX V2 बाद में एक तेज़, समर्पित और कम विलंबता वाले फीड पर चला गया।

जीएमएक्स पर शाश्वत वायदा और लीवरेज

मुख्य उत्पाद है पर्पेचुअल फ्यूचर, जिसे "पर्प" भी कहा जाता है। पर्पेचुअल फ्यूचर क्रिप्टो डेरिवेटिव्स हैं: मूल्य पर लगाए गए लीवरेज्ड दांव, जो पारंपरिक फ्यूचर कॉन्ट्रैक्ट के विपरीत, कभी समाप्त नहीं होते। आप पर्याप्त कोलैटरल रखने तक लॉन्ग या शॉर्ट पोजीशन रख सकते हैं।

GMX पर लीवरेज लगभग 50 गुना तक होता है, जिसका मतलब है कि $100 की गिरवी राशि से $5,000 की पोजीशन को नियंत्रित किया जा सकता है — और इसका असर दोनों तरफ पड़ता है। आपके पक्ष में एक छोटा सा बदलाव भी बहुत बड़ा हो जाता है, और आपके खिलाफ एक छोटा सा बदलाव भी, जब तक कि आपकी गिरवी राशि खत्म न हो जाए और पोजीशन समाप्त न हो जाए। संतुलन बनाए रखने के लिए, ट्रेडर्स को उधार लेने का शुल्क देना पड़ता है, जो लगभग प्रति घंटा इस आधार पर लिया जाता है कि उनकी पोजीशन पूल के कितने हिस्से का उपयोग कर रही है, साथ ही खोलने और बंद करने का एक छोटा सा शुल्क भी देना होता है। इसके लिए किसी खाते या क्रेडिट जांच की आवश्यकता नहीं होती है। पूल ही प्रतिपक्ष है, और पूल कभी निष्क्रिय नहीं रहता।

किसी अपराधी के चक्कर में पड़ने के बजाय सीधे कॉइन क्यों न खरीद लिया जाए? लाभ और दिशा। जो ट्रेडर सोचता है कि ETH की कीमत गिरेगी, वह बिना उधार लिए और वास्तविक ETH लौटाए बिना इसे शॉर्ट कर सकता है, और जो ट्रेडर अपनी नकदी से अधिक जोखिम लेना चाहता है, वह साइज अप कर सकता है। फंडिंग और उधार शुल्क इस लचीलेपन की कीमत हैं, और लंबे समय तक होल्ड करने पर ये धीरे-धीरे बढ़ते जाते हैं।

जीएलपी और जीएम पूल: जीएमएक्स पर हाउस होने का अनुभव

यह वह तंत्र है जिस पर बाकी सब कुछ टिका हुआ है, और ज्यादातर व्याख्याकार इसे नजरअंदाज कर देते हैं। GMX पर आप किसी दूसरे ट्रेडर के खिलाफ ट्रेडिंग नहीं कर रहे होते हैं। आप लिक्विडिटी पूल के खिलाफ ट्रेडिंग कर रहे होते हैं। और जो भी उस पूल को फंड करता है, वही असल में कंपनी होती है।

जीएलपी: एक ही बास्केट हर ट्रेड को सपोर्ट करता है

मूल संस्करण, GMX V1 में, पूल को GLP कहा जाता है। यह एक एकल बहु-संपत्ति बास्केट है जिसमें ETH, BTC, स्टेबलकॉइन और कुछ अन्य जैसी चीज़ें शामिल हैं। लिक्विडिटी प्रदाता परिसंपत्तियाँ जमा करते हैं, GLP टोकन बनाते हैं, और बदले में प्लेटफ़ॉर्म द्वारा उत्पन्न सभी शुल्कों का 70% हिस्सा प्राप्त करते हैं। सामान्य अर्थों में कोई अस्थाई हानि नहीं होती है, लेकिन एक और बात है: GLP प्रत्येक ट्रेडर के दांव का दूसरा पक्ष लेता है। जब ट्रेडर समूह के रूप में हारते हैं, तो GLP धारक लाभ कमाते हैं। जब ट्रेडर जीतते हैं, तो GLP धारक इसका भुगतान करते हैं। आप कैसीनो टेबल के पीछे खड़े होकर शुल्क कमा रहे हैं।

व्यवहार में, इससे जीएलपी रिटर्न में उतार-चढ़ाव आ जाता है। एक शांत, अस्थिर बाजार में जहां ज्यादातर ट्रेडर नुकसान उठाते हैं, जीएलपी धारक अच्छा प्रदर्शन करते हैं। एक मजबूत ट्रेंडिंग बाजार में जहां लीवरेज्ड लॉन्ग पोजीशन वाले सभी ट्रेडर एक साथ जीतते हैं, जीएलपी में नुकसान हो सकता है। 70% शुल्क हिस्सा उस जोखिम को उठाने का मुआवजा है, और यह लाभ सार्थक है या नहीं, यह पूरी तरह से इस बात पर निर्भर करता है कि प्लेटफॉर्म के ट्रेडर पूल के मुकाबले कैसा प्रदर्शन करते हैं।

जीएम पूल: जीएमएक्स वी2 के पृथक बाजार

संस्करण 2 में इसे संशोधित किया गया। एक विशाल साझा बास्केट के बजाय, यह जीएम पूल का उपयोग करता है, जो अलग-अलग बाज़ारों के लिए अलग-अलग पूल होते हैं, ताकि एक बाज़ार का जोखिम दूसरे बाज़ार में न फैले। संस्करण 2 तेज़ और अधिक सटीक मूल्य निर्धारण के लिए चेनलिंक लो-लेटेंसी ऑरेकल पर भी निर्भर करता है। सुरक्षा के लिहाज़ से यह बदलाव महत्वपूर्ण था, और यही कारण है कि जब 2025 में संस्करण 1 पर हमला हुआ, तो संस्करण 2 अप्रभावित रहा।

| विशेषता | जीएमएक्स वी1 (जीएलपी) | जीएमएक्स वी2 (जीएम) |

|---|---|---|

| लिक्विडिटी | एक साझा बहु-संपत्ति टोकरी | पृथक प्रति-बाजार पूल |

| ओरेकल | मानक चेनलिंक फ़ीड | चेनलिंक लो-लेटेंसी फ़ीड |

| जोखिम प्रसार | सभी बाजारों में साझा किया गया | प्रति बाजार में निहित |

| 2025 एक्सप्लॉइट | लगभग 42 मिलियन डॉलर निकाले गए | अप्रभावित |

जीएमएक्स टोकनोमिक्स और रियल यील्ड मॉडल

यह प्रोटोकॉल "वास्तविक उपज" के शुरुआती उदाहरणों में से एक था, एक ऐसा वाक्यांश जो 2022 में बहुत प्रचलित हुआ था। यह विचार सरल है और क्रिप्टो के लिए लगभग क्रांतिकारी है: लोगों को नए बनाए गए टोकन में नहीं, बल्कि वास्तविक राजस्व में भुगतान करें।

केंद्र में दो एसेट हैं। ऊपर वर्णित GLP, 70% फीस अर्जित करता है। GMX टोकन शेष 30% फीस अर्जित करता है, साथ ही गवर्नेंस अधिकार भी प्राप्त करता है। फीस का भुगतान आर्बिट्रम पर ETH और एवलांच पर AVAX में किया जाता है - ये वास्तविक एसेट हैं जिन्हें धारक खर्च कर सकता है, न कि अधिक GMX। स्टेकर्स esGMX भी अर्जित करते हैं, जो एक एस्क्रो संस्करण है और समय के साथ वेस्ट होता है, साथ ही मल्टीप्लायर पॉइंट्स भी जो होल्डिंग को पुरस्कृत करते हैं, डंपिंग को नहीं। आपूर्ति सीमित है, लगभग 13.25 मिलियन टोकन, जिनमें से लगभग 10.42 मिलियन प्रचलन में हैं, और 2000 के मध्य तक GMX लगभग $5.75 पर ट्रेड कर रहा था, जिसका मार्केट कैप लगभग $60 मिलियन था । एक महत्वपूर्ण बात: वास्तविक यील्ड केवल ट्रेडिंग वॉल्यूम पर निर्भर करती है, और जब वॉल्यूम कम हो जाता है, तो भुगतान भी कम हो जाता है। GMX इस समय ठीक इसी स्थिति से गुजर रहा है। जब यह एकमात्र गंभीर ऑन-चेन पर्प प्लेटफॉर्म था, तब फीस बहुत अधिक थी। जैसे-जैसे वॉल्यूम प्रतिद्वंद्वियों की ओर विकेंद्रीकृत होता गया, एक छोटे से हिस्से का वही 30% भाग कम उपज प्रदान करता है, और टोकन की कीमत भी उसी के अनुरूप नीचे गिर गई है।

| धारक | शुल्क का हिस्सा | भुगतान किया गया |

|---|---|---|

| जीएलपी / जीएम तरलता प्रदाता | 70% | ETH (आर्बिट्रम) / AVAX (हिमस्खलन) |

| जीएमएक्स स्टेकर्स | 30% | ETH / AVAX, साथ ही esGMX और पॉइंट्स |

जीएमएक्स का टीवीएल, वॉल्यूम और वर्तमान स्थिति

आंकड़े एक साथ दो कहानियां बयां करते हैं, और निष्पक्ष विश्लेषण के लिए दोनों ही जरूरी हैं। एक ओर, GMX एक सिद्ध, शुल्क-उत्पादक प्रोटोकॉल है। 2019 के मध्य तक, इसमें लगभग 177 मिलियन डॉलर का कुल मूल्य लॉक था, लगभग 328.5 बिलियन डॉलर का संचयी स्थायी वॉल्यूम था, और 720,000 से अधिक उपयोगकर्ताओं से जीवनकाल शुल्क के रूप में 460 मिलियन डॉलर से अधिक की आय हुई थी। ये दिखावटी आंकड़े नहीं हैं; ये वास्तविक राजस्व हैं जो वास्तविक लिक्विडिटी प्रदाताओं को भुगतान किए जाते हैं।

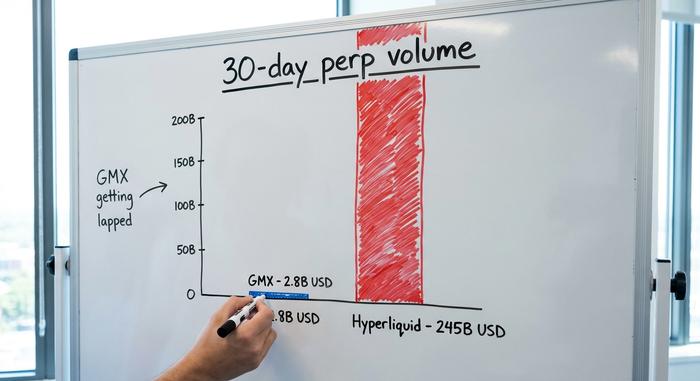

दूसरी ओर, यह प्लेटफॉर्म पिछड़ रहा है। एक नया प्रतिद्वंद्वी, हाइपरलिक्विड , ऑर्डर-बुक मॉडल पर वापस लौट आया है और अब 30 दिनों में लगभग 245 बिलियन डॉलर का कारोबार करता है, जबकि जीएमएक्स का इसी अवधि में लगभग 2.8 बिलियन डॉलर का कारोबार है। अब यह कोई करीबी मुकाबला नहीं रह गया है। जीएमएक्स ने ऑन-चेन पर्प (अपरिपक्व लेनदेन) की शुरुआत की थी; लेकिन अब इस पर उसका दबदबा नहीं रहा।

वॉल्यूम को कम करने वाले मुख्य कारक थे गति और प्रोत्साहन। हाइपरलिक्विड का ऑर्डर बुक एक केंद्रीकृत एक्सचेंज जैसा लगता है और इसने आक्रामक पॉइंट्स और एयरड्रॉप अभियान चलाया, जिसके चलते सबसे तेज़ ऑर्डर फिल और सबसे कम फीस चाहने वाले ट्रेडर्स ने इसका अनुसरण किया। जीएमएक्स का अब अलग ही फायदा है: एक आजमाया हुआ, पूल-आधारित मॉडल और एक ऐसा टोकन जो वास्तविक फीस देता है, न कि केवल वॉल्यूम का वह ताज जो इसे पहले प्राप्त था।

| शिष्टाचार | टी वी लाइनों | 30-दिन की मात्रा | नमूना |

|---|---|---|---|

| जीएमएक्स | लगभग 177 मिलियन डॉलर | लगभग 2.8 बिलियन डॉलर | ओरेकल-प्राइस्ड पूल (एएमएम) |

| हाइपरलिक्विड | लगभग 6 बिलियन डॉलर | लगभग 245 बिलियन डॉलर | ऑन-चेन ऑर्डर बुक |

2025 का जीएमएक्स एक्सप्लॉइट: $42 मिलियन और एक रिटर्न

जुलाई 2025 में GMX को अपने ही डिज़ाइन की कीमत का कड़वा अनुभव हुआ। साझा-पूल मॉडल, जो जोखिम को कम करता है, एक ही जगह पर जोखिम को केंद्रित करता है, और लेखांकन में मौजूद एक खामी ने हमलावर को उस जगह पर हेरफेर करने की अनुमति दे दी।

पुनः प्रवेश प्रक्रिया कैसे काम करती थी

9 जुलाई, 2025 को, एक हमलावर ने आर्बिट्रम पर स्थित GMX V1 पर क्रॉस-कॉन्ट्रैक्ट री-एंट्रेंसी एक्सप्लॉइट का इस्तेमाल करते हुए हमला किया। उनका लक्ष्य पोजीशन अकाउंटिंग को नियंत्रित करने वाले स्मार्ट कॉन्ट्रैक्ट्स में छिपी खामी का फायदा उठाना था। सरल शब्दों में कहें तो, उन्होंने उन कॉन्ट्रैक्ट्स के रिकॉर्ड किए गए खातों को अपडेट करने के क्रम का फायदा उठाया। ओपन शॉर्ट पोजीशन की दर्ज औसत कीमत में हेरफेर करके, उन्होंने सिस्टम को धोखा दिया और GLP के मूल्य को बहुत अधिक बढ़ा दिया, जिससे लेनदेन के दौरान इसकी कीमत लगभग $1.45 से बढ़कर लगभग $27 हो गई। GLP का मूल्य उसके वास्तविक मूल्य से लगभग बीस गुना अधिक होने पर, उन्होंने इसे लगभग $42 मिलियन की वास्तविक संपत्ति में भुनाया और भाग गए। नुकसान का पता चलते ही टीम ने V1 ट्रेडिंग और मिंटिंग रोक दी।

धनराशि वापस क्यों आई?

फिर कुछ असामान्य घटना घटी। GMX ने हमलावर को सार्वजनिक रूप से बाकी रकम लौटाने के बदले 10% व्हाइट-हैट इनाम की पेशकश की, बिना कोई सवाल पूछे। कुछ ही दिनों में, 11 से 16 जुलाई के बीच, हमलावर ने लगभग 40.5 मिलियन डॉलर वापस भेज दिए और इनाम के तौर पर लगभग 5 मिलियन डॉलर रख लिए। ऑनलाइन पैसे का पता लगाया जा सकता है, बड़ी रकम को लॉन्ड्रिंग करना मुश्किल है, और 42 मिलियन डॉलर के लेन-देन में पकड़े जाने के जोखिम से बेहतर 5 मिलियन डॉलर की साफ-सुथरी रकम थी। V2 सिस्टम, जिसमें अलग-थलग GM पूल थे, कभी प्रभावित नहीं हुआ। यह घटना, एक अजीब तरीके से, सबसे खराब बग का सबसे अच्छा समाधान साबित हुई।

रेक्ट और सर्टिक जैसी सुरक्षा फर्मों ने इस घटना का गहन विश्लेषण किया और पाया कि इसका कारण V1 द्वारा शॉर्ट पोजीशन की औसत कीमत दर्ज करने का तरीका था, जो कोड में वर्षों से चुपचाप मौजूद एक खामी थी। टीम ने तब से उपयोगकर्ताओं को V2 की ओर निर्देशित किया है, और V1 अनुबंधों को धीरे-धीरे बंद किया जा रहा है। सबक भले ही थोड़ा असहज हो, लेकिन स्पष्ट है: ऑडिट एक स्नैपशॉट होता है, और वर्षों से लाखों डॉलर सुरक्षित रूप से रखने वाला पुराना कोड पूरी तरह सुरक्षित कोड नहीं होता।

GMX पर ट्रेडिंग कैसे करें और GMX टोकन कैसे खरीदें

GMX का उपयोग करना जितना जटिल लगता है, उससे कहीं अधिक सरल है। इसमें केवल चार चालें ही शामिल हैं।

सबसे पहले, मेटामास्क जैसे सेल्फ-कस्टडी वॉलेट को आर्बिट्रम या एवलांच से कनेक्ट करें और कुछ फंड ब्रिज करें। दूसरा, ट्रेडिंग के लिए, लॉन्ग या शॉर्ट पर्पेचुअल स्लॉट खोलें: अपना मार्केट चुनें, कोलैटरल सेट करें, लेवरेज चुनें और कन्फर्म करें। तीसरा, ट्रेडिंग के बजाय कमाई करने के लिए, GM (या GLP) टोकन मिंट करके लिक्विडिटी प्रदान करें और फीस में अपना हिस्सा प्राप्त करें। चौथा, प्रोटोकॉल को सपोर्ट करने के लिए, 30% फीस कटौती और esGMX रिवॉर्ड्स के लिए GMX टोकन को स्टेक करें। GMX खरीदने के लिए, आप इसे सीधे GMX या यूनिस्वैप जैसे किसी अन्य डिसेंट्रलाइज्ड एक्सचेंज पर स्वैप कर सकते हैं, या इसे अधिकांश प्रमुख सेंट्रलाइज्ड एक्सचेंजों से खरीद सकते हैं। बस याद रखें कि स्टेक करने और लिक्विडिटी प्रदान करने से आप प्रोटोकॉल के जोखिमों से जुड़ जाते हैं, न कि केवल इसके रिवॉर्ड्स से।

एक ज़रूरी बात। GMX आर्बिट्रम और एवलांच पर आधारित है, इसलिए एथेरियम मेननेट की तुलना में फीस और गैस टोकन सस्ते हैं, लेकिन लेन-देन के लिए आपको थोड़े से नेटिव गैस टोकन की ज़रूरत होगी। और हर लेन-देन अंतिम और ऑन-चेन होता है, इसलिए किसी गलती से किए गए लेन-देन या गलत नेटवर्क पर हुए ट्रांसफर को ठीक करने के लिए कोई सपोर्ट डेस्क उपलब्ध नहीं है।

क्या जीएमएक्स का उपयोग करना फायदेमंद है? जोखिम और भविष्य

तो क्या GMX में निवेश करना फ़ायदेमंद है? यह इस बात पर निर्भर करता है कि आप कौन सा विकल्प चुनते हैं। उत्पाद और लाभ दोनों ही वास्तविक हैं, लेकिन जोखिम भी उतने ही वास्तविक हैं। स्मार्ट-कॉन्ट्रैक्ट बग यहाँ काल्पनिक नहीं हैं; 2025 ने इसे साबित कर दिया। लिक्विडिटी प्रदाता ट्रेडर्स के मुनाफ़े से सीधे तौर पर जुड़े होते हैं, लीवरेज आपको मिनटों में दिवालिया कर सकता है, पूरा सिस्टम ऑरेकल की सटीकता पर निर्भर करता है, और प्रतिस्पर्धा कड़ी और बढ़ती जा रही है। भविष्य में V2 और मल्टीचेन विस्तार के ज़रिए तेज़ी से आगे बढ़ रहे प्रतिद्वंद्वियों की ओर चले गए वॉल्यूम को वापस हासिल करना ही इसका लक्ष्य हो सकता है। प्लेटफ़ॉर्म अभी खत्म नहीं हुआ है, लेकिन इसे अपनी उस प्रासंगिकता को फिर से हासिल करने के लिए संघर्ष करना होगा जो कभी इसके पास थी।

जीएमएक्स ने क्या सही किया और क्या गलत किया

GMX ने एक सचमुच महत्वपूर्ण विचार को साबित कर दिया: आप ऑन-चेन पर्पेचुअल ट्रेडिंग चला सकते हैं जो टोकन मुद्रास्फीति के बजाय वास्तविक शुल्क से अपना खर्च खुद निकालती है, और लोग इसका उपयोग करेंगे। यह DeFi में एक वास्तविक योगदान है, और 720,000 उपयोगकर्ता और करोड़ों डॉलर का शुल्क इसका प्रमाण है। इसने अपनी ही खूबी की कीमत भी साबित कर दी, क्योंकि जिस साझा पूल ने ट्रेडिंग को सुगम बनाया था, वही लेखांकन त्रुटि सामने आते ही विफलता का एक मुख्य कारण बन गया। यदि आप GMX की कहानी से एक बात सीखते हैं, तो वह यह है: इस प्लेटफॉर्म पर आप या तो ट्रेडर हैं या कंपनी - और इसका साफ-सुथरा इंटरफ़ेस इस तथ्य को छुपाता है कि दोनों ही पक्षों को नुकसान हो सकता है।

यह प्रोटोकॉल संभवतः आने वाले कई वर्षों तक चलता रहेगा और शुल्क वसूलता रहेगा। हालांकि, क्या यह कभी अपनी पुरानी बढ़त को फिर से हासिल कर पाएगा, यह एक अलग और अनसुलझा सवाल है। फिलहाल, GMX एक कारगर, ईमानदार और कुछ हद तक विनम्र DeFi ढांचा है।