GMX: صرافی دائمی غیرمتمرکز در DeFi

اکثر « صرافیهای غیرمتمرکز » فقط دفتر سفارش را روی یک بلاکچین کپی میکردند و آن را نوآوری مینامیدند. GMX برعکس عمل کرد. دفتر سفارش را کاملاً کنار گذاشت و هر معاملهگر را مجبور کرد که روی یک استخر مشترک نقدینگی شرطبندی کند، که توسط یک اوراکل قیمتگذاری میشد، نه توسط خریداران و فروشندگان که چانه میزدند. این انتخاب طراحی واحد، یک ماشین دائمی ساخت که بیش از ۳۲۸ میلیارد دلار حجم معاملات را تسویه کرده است. همچنین، در تابستان ۲۰۲۵، یک حفره ۴۲ میلیون دلاری ایجاد کرد. این مقاله به بررسی نحوه عملکرد GMX، منشأ بازده آن، اتفاقات رخ داده در هک و نحوه عملکرد آن در حال حاضر که رقابت داغ شده است، میپردازد.

GMX چیست و چگونه بدون دفتر سفارش معامله میشود؟

GMX یک صرافی غیرمتمرکز لحظهای و دائمی است. به عبارت ساده، به شما امکان میدهد ارزهای دیجیتال را مبادله کنید و شرطهای اهرمی را مستقیماً از کیف پول خود، بدون هیچ شرکتی که وجوه شما را در اختیار دارد و هیچ موتور تطبیق مرکزی که تصمیم به انجام معامله شما میگیرد، روی قیمت قرار دهید.

از گمبیت تا یک صرافی غیرمتمرکز چند زنجیرهای

این پروژه در سپتامبر ۲۰۲۱ پس از تغییر نام تجاری از پروتکل قبلی به نام Gambit، در Arbitrum، یک لایه ۲ اتریوم، راهاندازی شد. در اوایل سال ۲۰۲۲ به Avalanche گسترش یافت و مدتها بعد در سال ۲۰۲۵ از طریق یک مجموعه چند زنجیرهای ساخته شده بر روی LayerZero که هم زنجیرههای EVM و هم شبکههای غیر EVM را در بر میگیرد، به Solana و Base منتقل شد. با این حال، پایگاه اصلی همیشه Arbitrum بوده است، جایی که بیشتر نقدینگی و حجم آن هنوز در آنجا قرار دارد.

قیمتگذاری اوراکل و تأثیر صفر بر قیمت

این بخشی است که GMX را متفاوت میکند. یک صرافی معمولی، چه متمرکز باشد چه نباشد، سفارش خرید شما را با سفارش فروش شخص دیگری مطابقت میدهد و معاملات بزرگ، قیمت را به ضرر شما تغییر میدهند. این صرافی از همه این موارد صرف نظر میکند. قیمتها را از اوراکلهای چینلینک میگیرد و معامله شما را با آن قیمت اعلام شده، مستقیماً از استخر، پر میکند. بدون دفتر سفارش، بدون تطبیق، و چیزی که پروتکل آن را تأثیر قیمت صفر مینامد، به این معنی که یک مبادله بزرگ مانند یک دفتر سفارش کوچک، دچار لغزش نمیشود. نکتهای که بعداً اهمیت پیدا میکند، این است که خود استخر باید هر موقعیتی را که شما اتخاذ میکنید، جذب کند.

این بده بستان، کل معامله است. شما پر کردنهای تمیز و بدون لغزش دریافت میکنید، اما سیستم فقط به اندازه فید قیمت خود صادق است. اگر اوراکل چینلینک اشتباه یا دارای تاخیر باشد، استخر نیز هر معامله را اشتباه قیمتگذاری میکند، که یکی از دلایلی است که GMX V2 بعداً به یک فید سریعتر، اختصاصی با تأخیر کم روی آورد.

معاملات آتی دائمی و اهرم در GMX

محصول اصلی، قرارداد آتی دائمی یا "perp" است. قراردادهای آتی دائمی، مشتقات کریپتو هستند: شرطبندیهای اهرمی روی قیمت که برخلاف قرارداد آتی سنتی، هرگز منقضی نمیشوند. شما میتوانید یک موقعیت خرید یا فروش را تا زمانی که وثیقه کافی برای پشتیبانی از آن دارید، نگه دارید.

اهرم در GMX تقریباً تا ۵۰ برابر افزایش مییابد، به این معنی که ۱۰۰ دلار وثیقه میتواند یک موقعیت ۵۰۰۰ دلاری را کنترل کند - و این به شدت به نفع شماست. یک حرکت کوچک به نفع شما تقویت میشود، و یک حرکت کوچک به ضرر شما نیز تقویت میشود، تا جایی که وثیقه شما از بین میرود و موقعیت نقد میشود. برای حفظ تعادل، معاملهگران هزینه استقراض را که تقریباً هر ساعت بر اساس میزان استفاده از موقعیت استخر آنها محاسبه میشود، به علاوه هزینه کمی برای باز و بسته شدن پرداخت میکنند. هیچ یک از این موارد نیازی به حساب یا بررسی اعتبار ندارد. استخر، طرف مقابل است و استخر هرگز نمیخوابد.

چرا به جای خرید سکه، به یک معاملهگر ریسکپذیر مراجعه کنیم؟ اهرم و جهت. معاملهگری که فکر میکند قیمت اتریوم کاهش مییابد، میتواند بدون قرض گرفتن و بازگرداندن اتریوم واقعی، آن را به فروش برساند و معاملهگری که میخواهد ریسک بیشتری نسبت به پول نقد خود داشته باشد، میتواند ریسک را افزایش دهد. هزینههای تأمین مالی و قرض گرفتن، بهای این انعطافپذیری هستند و در طول مدت نگهداری کافی، این هزینهها به آرامی افزایش مییابند.

استخرهای GLP و GM: خانه بودن در GMX

این مکانیسمی است که همه چیز به آن وابسته است و اکثر مفسران از آن چشمپوشی میکنند. در GMX شما در مقابل معاملهگر دیگری معامله نمیکنید. شما در مقابل استخر نقدینگی معامله میکنید. و هر کسی که آن استخر را تأمین مالی کند، به معنای واقعی کلمه، صاحب آن است.

GLP: یک سبد از هر معامله پشتیبانی میکند

در نسخه اصلی، GMX V1، این استخر GLP نام دارد. این یک سبد چند دارایی واحد است که چیزهایی مانند ETH، BTC، استیبل کوینها و چند مورد دیگر را در خود جای داده است. ارائه دهندگان نقدینگی داراییها را واریز میکنند، توکنهای GLP را ضرب میکنند و در عوض 70٪ از کل کارمزدهایی را که پلتفرم ایجاد میکند، جمعآوری میکنند. هیچ ضرر ناپایداری به معنای معمول وجود ندارد، اما چیز دیگری هم وجود دارد: GLP طرف دیگر شرط هر معاملهگر را میگیرد. وقتی معاملهگران به عنوان یک گروه ضرر میکنند، دارندگان GLP سود میکنند. وقتی معاملهگران برنده میشوند، دارندگان GLP هزینه آن را پرداخت میکنند. شما برای ایستادن پشت میز کازینو کارمزد دریافت میکنید.

در عمل، این باعث میشود بازده GLP متلاطم باشد. در یک بازار آرام و متلاطم که معاملهگران بیشتر ضرر میکنند، دارندگان GLP عملکرد خوبی دارند. در یک بازار با روند قوی که همه موقعیتهای خرید اهرمی به طور همزمان برنده میشوند، GLP میتواند ضرر کند. سهم ۷۰ درصدی کارمزد، جبرانی برای تحمل این ریسک است و اینکه آیا ارزشش را دارد یا خیر، کاملاً به عملکرد معاملهگران پلتفرم در برابر سایر معاملهگران بستگی دارد.

استخرهای GM: بازارهای منزوی GMX V2

نسخه ۲ این مورد را اصلاح کرد. به جای یک سبد سهام مشترک غولپیکر، از استخرهای GM استفاده میکند که استخرهای جداگانهای برای هر بازار هستند، بنابراین ریسک در یک بازار به بازار دیگر منتقل نمیشود. V2 همچنین برای قیمتگذاری سریعتر و دقیقتر به یک اوراکل با تأخیر کم Chainlink متکی است. این تغییر برای ایمنی اهمیت داشت و به همین دلیل است که وقتی V1 در سال ۲۰۲۵ مورد حمله قرار گرفت، V2 بدون آسیب باقی ماند.

| ویژگی | جیامایکس وی۱ (جیالپی) | جیامایکس وی۲ (جیام) |

|---|---|---|

| نقدینگی | یک سبد چند دارایی مشترک | استخرهای ایزوله برای هر بازار |

| اوراکل | فید استاندارد چینلینک | فید با تأخیر کم چینلینک |

| گسترش ریسک | در همه بازارها به اشتراک گذاشته شده است | موجود در هر بازار |

| اکسپلویت ۲۰۲۵ | تخلیه شده حدود ۴۲ میلیون دلار | بیتأثیر |

اقتصاد توکنی GMX و مدل بازده واقعی

این پروتکل یکی از نمونههای اولیهی عبارت «بازده واقعی» بود، عبارتی که در سال ۲۰۲۲ زیاد شنیده میشد. این ایده ساده و برای کریپتو تقریباً رادیکال است: به افراد بر اساس درآمد واقعی پرداخت کنید، نه بر اساس توکنهای تازه ضربشده.

دو دارایی در مرکز وجود دارد. GLP که در بالا به آن اشاره شد، ۷۰٪ از کارمزدها را دریافت میکند. توکن GMX علاوه بر حقوق حاکمیتی، ۳۰٪ دیگر را نیز دریافت میکند. و کارمزدها در Arbitrum به صورت ETH و در Avalanche به صورت AVAX پرداخت میشوند - داراییهای واقعی که یک دارنده میتواند خرج کند، نه GMX بیشتر. سهامداران همچنین esGMX، یک نسخه سپردهگذاری شده که به مرور زمان واگذار میشود، و امتیازهای ضریبدار که به جای دامپینگ، به نگهداری پاداش میدهد، کسب میکنند. عرضه کم است، حدود ۱۳.۲۵ میلیون توکن با تقریباً ۱۰.۴۲ میلیون در گردش، و در اواسط سال ۲۰۲۰، GMX نزدیک به ۵.۷۵ دلار با ارزش بازار حدود ۶۰ میلیون دلار معامله میشود . نکته صادقانه: بازده واقعی فقط به اندازه حجم معاملات پشت آن واقعی است و وقتی حجم کاهش مییابد، پرداخت نیز کاهش مییابد. این پویایی دقیقاً همان چیزی است که GMX اکنون در آن زندگی میکند. زمانی که تنها محل جدی برای معاملات درون زنجیرهای بود، کارمزدها زیاد بودند. با پراکنده شدن حجم معاملات به سمت رقبا، همان سهم ۳۰ درصدی از یک کیک کوچکتر، بازده کمتری را به همراه دارد و قیمت توکن نیز از آن پیروی کرده و کاهش یافته است.

| دارنده | سهم هزینهها | پرداخت شده |

|---|---|---|

| ارائه دهندگان نقدینگی GLP / GM | ۷۰٪ | ETH (Arbitrum) / AVAX (بهمن) |

| استیکرهای GMX | ۳۰٪ | ETH / AVAX، به علاوه esGMX و امتیاز |

GMX TVL، حجم، و جایگاه آن

اعداد و ارقام همزمان دو داستان را روایت میکنند و یک نگاه صادقانه به هر دو نیاز دارد. از یک سو، GMX یک پروتکل اثباتشده و کارمزدزا است. تا اواسط سال ۲۰۱۹، حدود ۱۷۷ میلیون دلار ارزش کل قفلشده داشت، تقریباً ۳۲۸.۵ میلیارد دلار حجم معاملات دائمی تجمعی را تسویه کرده بود و بیش از ۴۶۰ میلیون دلار کارمزد مادامالعمر برای بیش از ۷۲۰،۰۰۰ کاربر ایجاد کرده بود. اینها معیارهای بیهودهای نیستند؛ بلکه درآمد واقعی پرداختشده به ارائهدهندگان نقدینگی واقعی هستند.

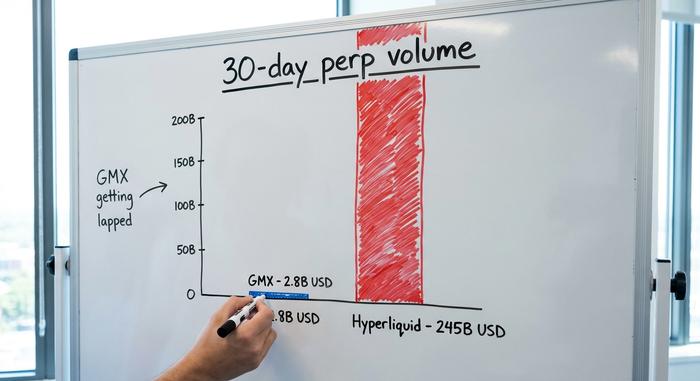

از سوی دیگر، این پلتفرم در حال رقابت با سایر پلتفرمها است. رقیب جدیدتر، Hyperliquid ، به مدل دفتر سفارش بازگشت و اکنون حدود ۲۴۵ میلیارد دلار حجم معاملات ۳۰ روزه دارد، در حالی که GMX در همان بازه زمانی تقریباً ۲.۸ میلیارد دلار معامله انجام داده است. این دیگر رقابت نزدیکی نیست. GMX پیشگام در حوزه تراکنشهای درون زنجیرهای بود؛ اما دیگر بر آن تسلط ندارد.

چیزی که حجم معاملات را کاهش داد، عمدتاً سرعت و انگیزهها بود. دفتر سفارش هایپرلیکوئید (Hyperliquid) مانند یک صرافی متمرکز به نظر میرسید و یک کمپین تهاجمی امتیازدهی و ایردراپ (points and airdrop) را اجرا میکرد و معاملهگران به دنبال سریعترین پر کردنها و کمترین کارمزدها بودند. مزیت GMX اکنون متفاوت است: یک مدل مبتنی بر استخر و آزمایششده در نبرد و توکنی که کارمزدهای واقعی پرداخت میکند، نه تاج حجم معاملات خام که قبلاً بر سر داشت.

| پروتکل | تیویال | حجم معاملات ۳۰ روزه | مدل |

|---|---|---|---|

| جی ام ایکس | ۱۷۷ میلیون دلار | حدود ۲.۸ میلیارد دلار | استخر قیمتگذاریشده توسط اوراکل (AMM) |

| هایپرلیکوئید | حدود ۶ میلیارد دلار | حدود ۲۴۵ میلیارد دلار | دفتر سفارش درون زنجیرهای |

بهرهبرداری GMX در سال ۲۰۲۵: ۴۲ میلیون دلار و بازگشت سرمایه

در ژوئیه ۲۰۲۵، GMX هزینه طراحی خود را به سختی فهمید. مدل استخر مشترک که لغزش را حذف میکند، ریسک را نیز در یک مکان متمرکز میکند و یک نقص حسابداری به مهاجم اجازه میدهد آن مکان را دستکاری کند.

نحوه ورود مجدد

در ۹ جولای ۲۰۲۵، یک مهاجم با یک اکسپلویت ورود مجدد بین قراردادی، GMX V1 را در Arbitrum مورد حمله قرار داد و نقصی را که در قراردادهای هوشمند حاکم بر حسابداری موقعیتها وجود داشت، هدف قرار داد. به زبان ساده، آنها از ترتیب بهروزرسانی دفاتر این قراردادها سوءاستفاده کردند. با دستکاری میانگین قیمت ثبتشده موقعیتهای فروش باز، سیستم را فریب دادند تا ارزش GLP را به شدت اغراقآمیز نشان دهد و قیمت آن را از حدود ۱.۴۵ دلار به تقریباً ۲۷ دلار در اواسط تراکنش افزایش دهد. با "ارزش" GLP تقریباً بیست برابر ارزش واقعی آن، آنها آن را با حدود ۴۲ میلیون دلار دارایی واقعی بازخرید کردند و از معامله خارج شدند. تیم پس از مشاهدهی این نقص، معاملات و ضرب V1 را متوقف کرد.

چرا وجوه برگشتند

سپس اتفاق غیرمعمولی رخ داد. GMX علناً به مهاجم پیشنهاد پاداش کلاه سفید ۱۰٪ برای بازگرداندن بقیه پول را بدون هیچ سوالی داد. ظرف چند روز، بین ۱۱ تا ۱۶ جولای، فرد مهاجم تقریباً ۴۰.۵ میلیون دلار را پس فرستاد و حدود ۵ میلیون دلار را به عنوان پاداش نگه داشت. پول درون زنجیرهای قابل ردیابی است، پولشویی مبالغ زیاد دشوار است و ۵ میلیون دلار سالم، خطر گیر افتادن در حین جابجایی ۴۲ میلیون دلار را از بین میبرد. سیستم V2، با استخرهای GM ایزوله خود، هرگز تحت تأثیر قرار نگرفت. این ماجرا، به طرز عجیبی، بهترین پایان برای بدترین حالت یک اشکال بود.

شرکتهای امنیتی که این حادثه را بررسی کردند، از جمله Rekt و CertiK، آن را به نحوه ثبت میانگین قیمت موقعیتهای فروش (short position) توسط V1 ربط دادند، نقصی که سالها بیسروصدا در کد وجود داشت. از آن زمان، تیم، کاربران را به سمت V2 هدایت کرده است و قراردادهای V1 عملاً در حال حذف شدن هستند. درس این ماجرا ناخوشایند اما واضح است: حسابرسی یک تصویر لحظهای است و کد قدیمی که سالها میلیونها دلار را با خیال راحت در خود نگه داشته است، با کد ایمن یکسان نیست.

نحوه معامله در GMX و خرید توکن GMX

استفاده از GMX از آنچه مکانیکها نشان میدهند، آسانتر است. این کار به چهار حرکت خلاصه میشود.

اول، یک کیف پول خودکفا مانند MetaMask را به Arbitrum یا Avalanche وصل کنید و مقداری وجه را در آن قرار دهید. دوم، برای معامله، یک موقعیت خرید یا فروش دائمی باز کنید: بازار خود را انتخاب کنید، وثیقه خود را تعیین کنید، اهرم خود را انتخاب کنید و تأیید کنید. سوم، برای کسب درآمد به جای معامله، با ایجاد GM (یا GLP) نقدینگی ایجاد کنید و سهم خود را از کارمزدها دریافت کنید. چهارم، برای پشتیبانی از خود پروتکل، توکن GMX را برای کاهش 30 درصدی کارمزد و پاداش esGMX گرو بگذارید. در مورد نحوه خرید GMX، میتوانید آن را مستقیماً در GMX یا یک صرافی غیرمتمرکز دیگر مانند Uniswap مبادله کنید یا آن را در اکثر صرافیهای متمرکز بزرگ خریداری کنید. فقط به یاد داشته باشید که گرو گذاشتن و تأمین نقدینگی، شما را درگیر خطرات پروتکل میکند، نه فقط پاداشهای آن.

یک نکته کاربردی. از آنجا که GMX روی Arbitrum و Avalanche اجرا میشود، کارمزدها و گس در مقایسه با شبکه اصلی اتریوم ارزان هستند، اما برای انجام تراکنش هنوز به کمی از توکن گس بومی نیاز دارید. و هر اقدامی نهایی و درون زنجیرهای است، بنابراین هیچ میز پشتیبانی برای معکوس کردن یک معامله ناقص یا یک انتقال اشتباه در شبکه وجود ندارد.

آیا GMX ارزش استفاده دارد؟ خطرات و آینده

بنابراین آیا GMX ارزشش را دارد؟ بستگی به این دارد که کدام جایگاه را انتخاب کنید. محصول واقعی است و بازده آن واقعی است، اما خطرات آن نیز واقعی هستند. اشکالات قرارداد هوشمند در اینجا فرضی نیستند؛ سال 2025 این را ثابت کرد. ارائه دهندگان نقدینگی مستقیماً در معرض سود معامله گران قرار دارند، اهرم میتواند شما را در عرض چند دقیقه نقد کند، کل سیستم به دقت اوراکل متکی است و رقابت شدید و رو به رشد است. آینده احتمالاً بر اساس V2 و گسترش چند زنجیرهای خواهد بود که حجمی را که به رقبای سریعتر منتقل شده بود، پس میگیرد. این پلتفرم از بین نرفته است، اما باید برای ارتباطی که زمانی کاملاً در اختیار داشت، مبارزه کند.

چه چیزهایی در GMX درست و چه چیزهایی اشتباه بود؟

GMX یک ایده واقعاً مهم را ثابت کرد: شما میتوانید معاملات دائمی درون زنجیرهای را اجرا کنید که به جای تورم توکن، با کارمزدهای واقعی هزینه خود را پرداخت میکند و مردم از آن استفاده خواهند کرد. این یک کمک واقعی به DeFi است و ۷۲۰،۰۰۰ کاربر و صدها میلیون کارمزد، رسیدهای آن هستند. همچنین بهای ظرافت خود را ثابت کرد، زیرا همان استخر مشترکی که معاملات را روان میکرد، به محض ظاهر شدن یک اشکال حسابداری، به یک نقطه شکست تبدیل شد. اگر بخواهید یک نکته از داستان GMX را در نظر بگیرید، این نکته را در نظر بگیرید: در این پلتفرم یا معاملهگر هستید یا صاحبخانه - و رابط کاربری تمیز این واقعیت را پنهان میکند که هر دو جایگاه میتوانند از دست بدهند.

این پروتکل احتمالاً سالها به فعالیت خود ادامه خواهد داد و کارمزد پرداخت خواهد کرد. اینکه آیا دوباره جایگاه سابق خود را به دست خواهد آورد یا خیر، پرسشی جداگانه و همچنان بیپاسخ است. در حال حاضر، GMX یک زیرساخت DeFi کارآمد، صادقانه و تا حدودی متواضع است.