GMX : La plateforme d’échange perpétuel décentralisée de la DeFi

La plupart des plateformes d'échange décentralisées se sont contentées de copier le carnet d'ordres sur une blockchain, prétendant innover. GMX a fait l'inverse : elle a supprimé le carnet d'ordres et a imposé à chaque trader de parier sur une liquidité partagée, dont le prix est fixé par un oracle plutôt que par la négociation entre acheteurs et vendeurs. Ce choix de conception a permis de créer une machine à perpétuité qui a généré plus de 328 milliards de dollars de volume d'échanges. Cependant, à l'été 2025, elle a également engendré un déficit de 42 millions de dollars. Cet article explique le fonctionnement de GMX, la provenance de ses rendements, les circonstances du piratage et sa position face à une concurrence accrue.

Qu’est-ce que GMX et comment fonctionne-t-il sans carnet d’ordres ?

GMX est une plateforme d'échange décentralisée au comptant et perpétuelle. En clair, elle vous permet d'échanger des cryptomonnaies et de parier sur les prix avec effet de levier, directement depuis votre portefeuille, sans qu'aucune entreprise ne détienne vos fonds ni qu'un moteur de correspondance centralisé détermine votre ordre d'exécution.

De Gambit à un DEX multichaîne pervers

Le projet a été lancé en septembre 2021 sur Arbitrum, une plateforme de couche 2 d'Ethereum, après avoir abandonné le protocole Gambit. Il s'est étendu à Avalanche début 2022, puis, bien plus tard, à Solana et Base en 2025 grâce à une architecture multichaînes basée sur LayerZero, couvrant à la fois les chaînes EVM et les réseaux non-EVM. Son cœur de métier est cependant toujours resté Arbitrum, où se concentrent encore la majeure partie de sa liquidité et de son volume.

Tarification Oracle et impact nul sur les prix

Voici ce qui distingue GMX. Sur une plateforme d'échange classique, centralisée ou non, votre ordre d'achat est apparié à un ordre de vente, et les transactions importantes font fluctuer le prix à votre détriment. GMX s'affranchit de tout cela. La plateforme récupère les prix auprès des oracles Chainlink et exécute votre ordre au prix indiqué, directement depuis le pool. Pas de carnet d'ordres, pas d'appariement, et ce que le protocole appelle un impact nul sur les prix : une transaction importante n'est pas reportée comme elle le serait sur un carnet d'ordres peu fourni. Le hic, qui aura son importance plus tard, c'est que le pool lui-même doit absorber toute position que vous prenez.

Ce compromis est essentiel. Vous bénéficiez d'exécutions fluides et sans glissement, mais la fiabilité du système dépend entièrement de la qualité de son flux de prix. Si l'oracle Chainlink est erroné ou présente un temps de latence, le pool calculera également le prix de chaque transaction de manière incorrecte, ce qui explique notamment pourquoi GMX V2 a ensuite opté pour un flux dédié plus rapide et à faible latence.

Contrats à terme perpétuels et effet de levier sur GMX

Le produit phare est le contrat à terme perpétuel, ou « perp ». Les contrats à terme perpétuels sont des produits dérivés de cryptomonnaies : des paris à effet de levier sur le prix qui, contrairement à un contrat à terme classique, n’expirent jamais. Vous pouvez maintenir une position longue ou courte tant que vous disposez de suffisamment de garanties.

L'effet de levier sur GMX peut atteindre environ 50x, ce qui signifie qu'un dépôt de 100 $ permet de contrôler une position de 5 000 $. Cet effet est à double tranchant : une légère variation en votre faveur est amplifiée, tout comme une légère variation en votre défaveur, jusqu'à épuisement de votre dépôt et liquidation de la position. Pour maintenir l'équilibre, les traders paient des frais d'emprunt, calculés approximativement à l'heure en fonction de la part du pool utilisée par leur position, ainsi que des frais d'ouverture et de fermeture minimes. Aucun compte ni vérification de solvabilité n'est requis. Le pool fait office de contrepartie et fonctionne 24 h/24 et 7 j/7.

Pourquoi s'embêter avec un intermédiaire plutôt que d'acheter directement la cryptomonnaie ? Pour bénéficier de l'effet de levier et de la direction du marché. Un trader qui anticipe une baisse de l'ETH peut la vendre à découvert sans emprunter et sans avoir à restituer l'ETH. Un autre trader, souhaitant une exposition plus importante que ne le permettent ses fonds propres, peut augmenter sa position. Les frais de financement et d'emprunt sont le prix de cette flexibilité et, sur le long terme, ils s'accumulent discrètement.

Pools GLP et GM : Être la maison sur GMX

C'est le mécanisme fondamental sur lequel repose tout le reste, et la plupart des explications passent sous silence cet aspect. Sur GMX, vous ne tradez pas contre un autre trader, mais contre le pool de liquidités. Et celui qui alimente ce pool en est, littéralement, la banque.

GLP : chaque échange est garanti par un seul panier

Dans la version originale, GMX V1, le pool s'appelle GLP. Il s'agit d'un panier multi-actifs unique contenant des cryptomonnaies comme l'ETH, le BTC, des stablecoins et quelques autres. Les fournisseurs de liquidités déposent des actifs, créent des tokens GLP et perçoivent en retour 70 % des frais générés par la plateforme. Il n'y a pas de perte impermanente au sens strict, mais il y a autre chose : le GLP prend la contrepartie de chaque pari. Lorsque les traders perdent collectivement, les détenteurs de GLP gagnent. Lorsqu'ils gagnent, ce sont les détenteurs de GLP qui paient. En résumé, vous percevez des frais pour votre simple présence à la table de trading.

En pratique, cela rend les rendements des GLP irréguliers. Sur un marché calme et volatil où la plupart des traders perdent, les détenteurs de GLP s'en sortent bien. En revanche, sur un marché en forte tendance où toutes les positions longues à effet de levier gagnent simultanément, les GLP peuvent subir de lourdes pertes. La commission de 70 % compense ce risque, et sa rentabilité dépend entièrement des performances des traders de la plateforme par rapport au pool.

Pools GM : les marchés isolés du GMX V2

La version 2 a profondément remanié ce système. Au lieu d'un panier unique et partagé, elle utilise des pools GM, des pools isolés par marché, afin que le risque d'un marché ne se propage pas aux autres. La V2 s'appuie également sur un oracle Chainlink à faible latence pour une tarification plus rapide et plus précise. Ce changement a été crucial pour la sécurité, et c'est pourquoi, lors de l'attaque subie par la V1 en 2025, la V2 est restée indemne.

| Fonctionnalité | GMX V1 (GLP) | GMX V2 (GM) |

|---|---|---|

| Liquidité | Un panier multi-actifs partagé | Pools isolés par marché |

| Oracle | Alimentation standard Chainlink | Flux à faible latence Chainlink |

| Répartition des risques | Partagé sur tous les marchés | Contenu par marché |

| Exploitation de 2025 | Environ 42 millions de dollars ont été drainés. | Non affecté |

Le modèle de tokenomics de GMX et le rendement réel

Ce protocole a été l'un des premiers exemples emblématiques du « rendement réel », une expression très en vogue en 2022. L'idée est simple et, pour les cryptomonnaies, presque radicale : payer les gens en revenus réels, et non en jetons nouvellement créés.

Deux actifs sont au cœur du système. Le GLP, présenté précédemment, perçoit 70 % des frais. Le token GMX perçoit les 30 % restants, en plus des droits de gouvernance. Ces frais sont payés en ETH sur Arbitrum et en AVAX sur Avalanche – des actifs réels que les détenteurs peuvent utiliser, et non pas davantage de GMX. Les stakers reçoivent également de l'esGMX, une version séquestrée qui s'acquiert progressivement, ainsi que des points multiplicateurs qui récompensent la conservation des tokens plutôt que leur vente. L'offre est limitée à environ 13,25 millions de tokens, dont environ 10,42 millions sont en circulation. Au milieu des années 2000, le GMX s'échangeait autour de 5,75 $ pour une capitalisation boursière d'environ 60 millions de dollars . Attention cependant : le rendement réel dépend du volume d'échanges, et lorsque ce volume diminue, les versements diminuent également. C'est précisément la situation que connaît actuellement le GMX. Lorsqu'il était la seule plateforme de trading on-chain sérieuse proposant des contrats perpétuels, les frais étaient élevés. Avec la dispersion des volumes vers les concurrents, la même part de 30 % d'un gâteau plus petit offre un rendement moindre, et le prix du jeton a suivi cette tendance à la baisse.

| Titulaire | Partage des frais | Payé en |

|---|---|---|

| Fournisseurs de liquidités GLP/GM | 70% | ETH (Arbitrum) / AVAX (Avalanche) |

| GMX stakers | 30% | ETH / AVAX, plus esGMX et points |

GMX TVL, volume et situation actuelle

Les chiffres révèlent deux réalités simultanément, et une analyse objective nécessite de considérer les deux. D'une part, GMX est un protocole éprouvé, générateur de revenus. À la mi-2019, il détenait environ 177 millions de dollars de valeur totale bloquée, avait traité près de 328,5 milliards de dollars de volume perpétuel cumulé et avait généré plus de 460 millions de dollars de revenus de transactions pour plus de 720 000 utilisateurs. Il ne s'agit pas de simples indicateurs de performance ; ce sont des revenus réels versés à de véritables fournisseurs de liquidités.

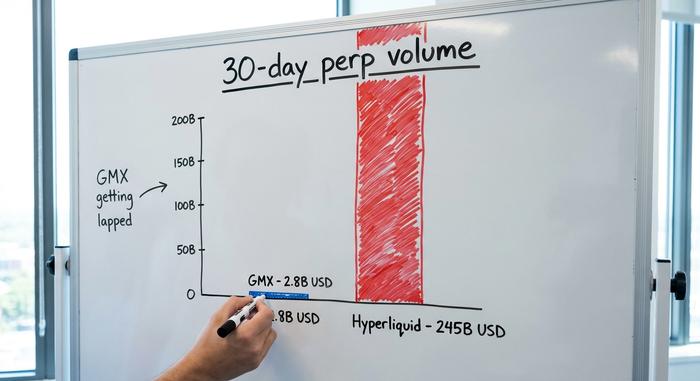

En revanche, la plateforme se fait distancer. Un concurrent plus récent, Hyperliquid , est revenu à un modèle de carnet d'ordres et réalise désormais un volume d'environ 245 milliards de dollars sur 30 jours , contre environ 2,8 milliards pour GMX sur la même période. La concurrence est désormais loin d'être serrée. GMX a été le pionnier du système de négociation automatisée sur la blockchain ; il ne la domine plus.

Ce qui a surtout attiré les volumes, c'est la rapidité et les incitations. Le carnet d'ordres d'Hyperliquid ressemble à celui d'une plateforme d'échange centralisée et la plateforme a mené une campagne agressive de points et de distribution gratuite, attirant ainsi les traders en quête d'exécutions rapides et de frais minimaux. L'avantage de GMX est désormais différent : un modèle éprouvé, basé sur des pools de transactions, et un token qui rémunère les frais réels, contrairement à son ancien modèle basé sur le volume brut.

| Protocole | TVL | volume sur 30 jours | Modèle |

|---|---|---|---|

| GMX | ~177 millions de dollars | ~2,8 milliards de dollars | Pool à prix Oracle (AMM) |

| Hyperliquid | ~6 milliards de dollars | ~245 milliards de dollars | Carnet d'ordres en ligne |

L'exploit GMX de 2025 : 42 millions de dollars et un retour sur investissement

En juillet 2025, GMX a appris à ses dépens le coût de sa propre conception. Le modèle de pool partagé, qui élimine le slippage, concentre également les risques en un seul endroit, et une faille comptable a permis à un attaquant de manipuler ce point.

Comment s'est déroulée la réentrée

Le 9 juillet 2025, un attaquant a ciblé GMX V1 sur Arbitrum grâce à une faille de réentrance inter-contrats, exploitant une vulnérabilité présente dans les contrats intelligents gérant la comptabilisation des positions. Concrètement, il a exploité l'ordre de mise à jour des registres de ces contrats. En manipulant le prix moyen enregistré des positions courtes ouvertes, il a trompé le système, le poussant à surestimer massivement la valeur du GLP, faisant passer son prix d'environ 1,45 $ à près de 27 $ en cours de transaction. Le GLP « valant » ainsi près de vingt fois sa valeur réelle, l'attaquant l'a échangé contre environ 42 millions de dollars d'actifs réels avant de s'enfuir. L'équipe a immédiatement suspendu les échanges et la création de GLP V1 dès la détection de la faille.

Pourquoi les fonds sont-ils revenus ?

Puis, un événement inhabituel s'est produit. GMX a publiquement offert à l'attaquant une prime de 10 % pour qu'il restitue le reste, sans poser de questions. En quelques jours, entre le 11 et le 16 juillet, l'attaquant a restitué environ 40,5 millions de dollars et a conservé près de 5 millions de dollars à titre de prime. L'argent sur la blockchain est traçable, le blanchiment de grosses sommes est difficile, et 5 millions de dollars blanchis valaient mieux que le risque d'être pris en flagrant délit de manipulation de 42 millions de dollars. Le système V2, avec ses pools GM isolés, n'a jamais été affecté. Cet épisode a constitué, d'une certaine manière, le dénouement idéal d'une faille de sécurité catastrophique.

Les sociétés de sécurité qui ont analysé l'incident, notamment Rekt et CertiK, ont déterminé qu'il provenait de la manière dont la version 1 enregistrait le prix moyen des positions courtes, une faille restée inaperçue dans le code pendant des années. L'équipe a depuis orienté les utilisateurs vers la version 2, et les contrats avec la version 1 sont progressivement démantelés. La leçon est certes délicate, mais sans équivoque : un audit n'est qu'un instantané, et un code ancien ayant géré des millions en toute sécurité pendant des années n'est pas forcément un code sûr.

Comment trader sur GMX et acheter des tokens GMX

L'utilisation du GMX est plus accessible qu'il n'y paraît au premier abord. Elle se résume à quatre mouvements.

Tout d'abord, connectez un portefeuille de conservation de fonds comme MetaMask à Arbitrum ou Avalanche et transférez-y des fonds. Ensuite, pour trader, ouvrez une position perpétuelle longue ou courte : choisissez votre marché, définissez votre collatéral, choisissez votre effet de levier et confirmez. Troisièmement, pour générer des revenus sans trader, fournissez des liquidités en créant des GM (ou GLP) et percevez votre part des frais. Quatrièmement, pour soutenir le protocole, misez vos tokens GMX pour bénéficier d'une réduction de 30 % sur les frais et des récompenses esGMX. Pour acheter des GMX, vous pouvez les échanger directement sur GMX ou sur une autre plateforme d'échange décentralisée comme Uniswap, ou encore les acheter sur la plupart des grandes plateformes d'échange centralisées. N'oubliez pas que le staking et la fourniture de liquidités vous exposent aux risques du protocole, et pas seulement à ses récompenses.

Un point pratique : comme GMX repose sur Arbitrum et Avalanche, les frais et le gaz sont faibles comparés au réseau principal Ethereum, mais vous aurez tout de même besoin d’une petite quantité de tokens de gaz natifs pour effectuer une transaction. De plus, chaque action est définitive et enregistrée sur la blockchain ; il n’existe donc aucun service d’assistance pour annuler une erreur de saisie ou un transfert sur le mauvais réseau.

GMX : un outil intéressant ? Risques et perspectives d'avenir

Alors, GMX vaut-il le coup ? Tout dépend de votre approche. Le produit et le rendement sont bien réels, mais les risques le sont tout autant. Les bugs des contrats intelligents ne sont pas une hypothèse ; l’année 2025 l’a prouvé. Les fournisseurs de liquidités sont directement exposés aux profits des traders, l’effet de levier peut vous liquider en quelques minutes, tout le système repose sur la précision des oracles, et la concurrence est féroce et croissante. L’avenir de la plateforme repose probablement sur la V2 et l’expansion multichaîne pour reconquérir le volume d’échanges qui s’est déplacé vers des concurrents plus rapides. La plateforme n’est pas morte, mais elle doit se battre pour retrouver la place qu’elle occupait autrefois sans partage.

Ce que GMX a réussi et ce qu'il a raté

GMX a prouvé l'importance d'une idée fondamentale : il est possible de proposer un trading perpétuel sur la blockchain qui s'autofinance grâce à des frais réels plutôt qu'à l'inflation des tokens, et les utilisateurs l'adopteront. Il s'agit d'une véritable contribution à la DeFi, et les 720 000 utilisateurs et les centaines de millions de dollars de frais en témoignent. Cependant, cette plateforme a aussi révélé le prix de sa propre élégance : le même pool partagé qui assurait la fluidité des transactions est devenu un point de défaillance unique dès l'apparition d'un bug comptable. Si vous ne devez retenir qu'une seule chose de l'histoire de GMX, c'est celle-ci : sur cette plateforme, soit vous êtes le trader, soit vous êtes la banque – et l'interface épurée masque le fait que les deux camps peuvent perdre.

Le protocole continuera probablement de fonctionner et de percevoir des frais pendant encore des années. Quant à savoir s'il retrouvera un jour sa position dominante d'antan, c'est une autre question, qui reste ouverte. Pour l'instant, GMX est un élément fonctionnel, fiable et quelque peu modeste de l'infrastructure DeFi.