GMX:DeFiにおける分散型永久取引所

ほとんどの「分散型取引所」は、単に注文板をブロックチェーンにコピーしただけで、それをイノベーションと称していました。GMXは正反対のアプローチを取りました。注文板を完全に廃止し、トレーダー全員が、買い手と売り手の駆け引きではなく、オラクルによって価格が決定される共有流動性プールに対して賭けるようにしたのです。このたった一つの設計上の選択が、3,280億ドルを超える取引量を処理する永久的な仕組みを生み出しました。しかし同時に、2025年の夏には4,200万ドルの損失も発生しました。この記事では、GMXの実際の仕組み、利回りの源泉、ハッキング事件の経緯、そして競合他社が台頭する中でGMXがどのような位置づけにあるのかを解説します。

GMXとは何か、そして注文板なしでどのように取引が行われるのか

GMXは分散型の現物取引および無期限取引取引所です。簡単に言うと、GMXでは、資金を保有する企業や、約定を決定する中央集権型のマッチングエンジンを介さずに、自分のウォレットから直接、暗号資産を交換したり、価格変動を利用したレバレッジ取引を行うことができます。

ギャンビットからマルチチェーンの犯人DEXまで

このプロジェクトは、以前のプロトコルであるGambitから名称変更し、2021年9月にイーサリアムのレイヤー2であるArbitrum上で稼働を開始しました。2022年初頭にはAvalancheに拡張し、その後、EVMチェーンと非EVMネットワークの両方にまたがるLayerZero上に構築されたマルチチェーン構成を通じて、2025年にはSolanaとBaseへと展開しました。しかし、その本拠地は常にArbitrumであり、流動性と取引量の大部分は今もArbitrumにあります。

Oracleの価格設定と価格への影響なし

GMXが他と異なる点はここにあります。通常の取引所(中央集権型か否かを問わず)では、買い注文と他のユーザーの売り注文をマッチングさせ、大規模な取引は価格を不利な方向に動かします。しかし、GMXではそういったプロセスは一切ありません。Chainlinkオラクルから価格を取得し、提示された価格でプールから直接取引を約定させます。注文板もマッチングも不要で、プロトコルでは「価格への影響ゼロ」と呼ばれています。つまり、注文板が薄い場合のように、大規模なスワップが価格変動を起こすことはありません。ただし、後で重要になるのは、プール自体があなたが取るポジションを吸収しなければならないという点です。

そのトレードオフこそが、このシステムの真髄です。スムーズでスリッページのない約定は実現できますが、システムの信頼性は価格フィードの精度に左右されます。Chainlinkオラクルが間違っていたり、遅延が発生したりすると、プール全体の価格も誤ったものになります。これが、GMX V2が後に高速で専用の低遅延フィードに移行した理由の一つです。

GMXにおける永久先物取引とレバレッジ

目玉商品は、永久先物、通称「パーペチュアル・フューチャー」です。永久先物は暗号資産デリバティブの一種で、価格変動に対するレバレッジをかけた賭けですが、従来の先物契約とは異なり、満期がありません。十分な担保を保有している限り、買いポジションまたは売りポジションを保有し続けることができます。

GMXのレバレッジは最大で約50倍に達し、100ドルの担保で5,000ドルのポジションをコントロールできます。これは両刃の剣です。有利な小さな値動きも不利な小さな値動きも増幅され、担保が尽きてポジションが清算されるまで続きます。バランスを保つため、トレーダーは借入手数料を支払います。この手数料は、ポジションが使用しているプールの割合に基づいてほぼ1時間ごとに課金され、さらにポジションの開設と決済にも少額の手数料がかかります。これらの取引には口座開設や信用調査は必要ありません。プールが取引相手となり、プールは24時間365日稼働しています。

コインを直接購入するのではなく、なぜわざわざペッパーを使う必要があるのでしょうか?それはレバレッジと方向性に関係しています。ETHが下落すると予想するトレーダーは、実際にETHを借り入れたり返済したりすることなく空売りできますし、手持ちの資金ではエクスポージャーが足りないトレーダーは、ポジションを増やすことができます。資金調達と借入の手数料は、こうした柔軟性の代償であり、長期保有すると静かに積み重なっていきます。

GLPとGMプール:GMXでハウスになる

これは他のすべての仕組みの基盤となるものであり、ほとんどの解説ではこの点が軽視されています。GMXでは、他のトレーダーと取引するのではなく、流動性プールと取引します。そして、そのプールに資金を提供しているのが、文字通り「胴元」なのです。

GLP:1つのバスケットがすべての取引を支える

オリジナル版のGMX V1では、プールはGLPと呼ばれていました。これは、ETH、BTC、ステーブルコインなどを含む、複数の資産をまとめて保有する単一のマルチアセットバスケットです。流動性プロバイダーは資産を預け入れ、GLPトークンを発行し、その見返りとしてプラットフォームが生み出す手数料の70%を受け取ります。通常の意味での一時的な損失はありませんが、別の仕組みがあります。GLPは、すべてのトレーダーの賭けの反対側を引き受けます。トレーダー全体が負けると、GLP保有者が利益を得ます。トレーダーが勝つと、GLP保有者がその代償を支払います。あなたはカジノテーブルの後ろに立っているだけで手数料を得ているのです。

実際には、GLPのリターンは変動が激しくなります。トレーダーがほとんど損失を被るような、静かで不安定な市場では、GLP保有者は好成績を収めます。一方、レバレッジをかけたロングポジションが一斉に利益を上げるような、強いトレンド相場では、GLPは損失を被る可能性があります。70%の手数料は、このリスクを負うことへの報酬であり、それが妥当かどうかは、プラットフォームのトレーダーがプールに対してどのようなパフォーマンスを発揮するかに完全に左右されます。

GMプール:GMX V2の隔離された市場

バージョン2ではこの点が改良されました。巨大な共有バスケットではなく、市場ごとに分離されたGMプールを使用することで、ある市場のリスクが他の市場に波及しないようにしています。また、V2はChainlinkの低遅延オラクルを活用することで、より高速かつ正確な価格設定を実現しています。この変更は安全性にとって重要であり、2025年にV1が攻撃を受けた際、V2が無傷で済んだ理由もそこにあります。

| 特徴 | GMX V1 (GLP) | GMX V2 (GM) |

|---|---|---|

| 流動性 | 1つの共有マルチアセットバスケット | 市場ごとの個別プール |

| オラクル | 標準チェーンリンクフィード | Chainlinkの低遅延フィード |

| リスクスプレッド | すべての市場で共有 | 市場ごとに封じ込められる |

| 2025年のエクスプロイト | 約4200万ドルが流出 | 影響を受けない |

GMXトークノミクスとリアルイールドモデル

このプロトコルは、2022年に頻繁に使われた「実質利回り」という概念の初期の代表例の一つだった。そのアイデアはシンプルで、仮想通貨の世界ではほぼ革新的と言える。つまり、新たに発行されたトークンではなく、実際の収益で人々に報酬を支払うというものだ。

中心となる資産は 2 つです。前述の GLP は手数料の 70% を獲得します。GMX トークンはガバナンス権に加えて残りの 30% を獲得します。手数料は Arbitrum では ETH、Avalanche では AVAX で支払われます。これらは保有者が使用できる実際の資産であり、GMX が増えるわけではありません。ステーキング参加者は、時間の経過とともに権利が確定するエスクロー版の esGMX と、売却ではなく保有することで報酬が得られる乗数ポイントも獲得します。供給量は低く制限されており、約 1,325 万トークン、流通量は約 1,042 万トークンです。2026 中旬時点で、GMX は5.75 ドル付近で取引され、時価総額は約 6,000 万ドルでした。正直な注意点として、実際の利回りは取引量に依存し、取引量が減少すると配当も減少します。まさに GMX が現在経験している状況です。唯一の本格的なオンチェーン取引プラットフォームであった頃は、手数料は高額でした。取引量が競合他社に分散したため、より小さなパイの30%の分け前では利回りが低下し、トークン価格もそれに追随して下落した。

| ホルダー | 手数料の分担 | 支払済み |

|---|---|---|

| GLP / GM流動性プロバイダー | 70% | ETH (アービトラム) / AVAX (アバランチ) |

| GMXステーカー | 30% | ETH / AVAX、およびesGMXとポイント |

GMX TVL、ボリューム、そしてその現状

数字は同時に二つのことを物語っており、正直に見るには両方を見る必要がある。一方では、GMXは実績のある手数料を生み出すプロトコルである。2026年半ばの時点で、ロックされた総資産は約1億7700万ドル、累積パーペチュアル取引量は約3285億ドル、生涯手数料は72万人以上のユーザーから4億6000万ドル以上を稼いでいる。これらは見せかけの指標ではなく、実際の流動性プロバイダーに支払われた実際の収益である。

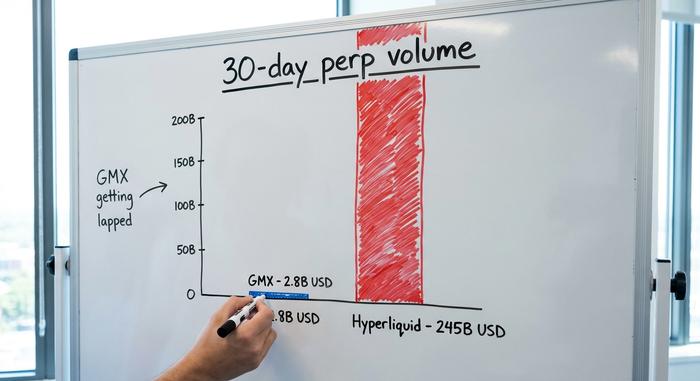

一方で、このプラットフォームは後れを取っている。新興の競合企業であるHyperliquidはオーダーブック方式に戻り、現在では30日間の取引量が約2450億ドルに達している。一方、GMXの同じ期間の取引量は約28億ドルにとどまっている。もはや接戦とは言えない状況だ。GMXはオンチェーン取引のパイオニアだったが、もはやその分野を支配しているわけではない。

取引量を押し上げた主な要因は、スピードとインセンティブだった。Hyperliquidのオーダーブックは中央集権型取引所のような感覚で、積極的なポイント付与とエアドロップキャンペーンを展開し、最速の約定と最低手数料を求めるトレーダーが続いた。GMXの強みは今や異なっている。かつての圧倒的な取引量ではなく、実績のあるプール型モデルと、実際の手数料を支払うトークンがその強みとなっている。

| プロトコル | TVL | 30日間の取引量 | モデル |

|---|---|---|---|

| GMX | 約1億7700万ドル | 約28億ドル | オラクル価格設定プール(AMM) |

| ハイパーリキッド | 約60億ドル | 約2450億ドル | オンチェーン注文帳 |

2025年のGMXエクスプロイト:4200万ドルとリターン

2025年7月、GMXは自社の設計の代償を痛感することになった。スリッページを排除する共有プールモデルは、リスクを一箇所に集中させるという欠点があり、会計上の欠陥によって攻撃者がそのリスクを操作できてしまったのだ。

再入国の仕組み

2025年7月9日、攻撃者はArbitrum上のGMX V1に対し、ポジション会計を管理するスマートコントラクトに潜む脆弱性を狙ったクロスコントラクト再入攻撃を仕掛けた。簡単に言えば、攻撃者はこれらのコントラクトが帳簿を更新する順序を悪用したのだ。未決済のショートポジションの平均価格を操作し、システムを騙してGLPの価値を大幅に過大評価させ、取引の途中で価格を約1.45ドルから約27ドルまで吊り上げた。GLPの「価値」が実際の価値のほぼ20倍になったため、攻撃者はそれを約4200万ドル相当の実際の資産と交換し、逃走した。チームは不正な資金流出に気付いた時点で、V1の取引と発行を一時停止した。

資金が戻ってきた理由

その後、異例の事態が発生した。GMXは攻撃者に対し、残りの資金を返還すれば10%のホワイトハット報酬を支払うと公に申し出た。7月11日から16日の間に、攻撃者は約4050万ドルを返還し、約500万ドルを報酬として受け取った。オンチェーンの資金は追跡可能であり、巨額の資金洗浄は困難であるため、500万ドルをクリーンに送金すれば、4200万ドルを送金するリスクを回避できた。隔離されたGMプールを持つV2システムは、一切影響を受けなかった。この一件は、ある意味で、最悪のバグに対する最良の結末となった。

RektやCertiKなど、この事件を徹底的に調査したセキュリティ企業は、V1がショートポジションの平均価格を記録する方法に欠陥があったことを突き止めた。この欠陥は長年、コードの中にひっそりと存在していた。チームはその後、ユーザーをV2に移行させ、V1の契約は事実上、段階的に終了している。この教訓は不快ではあるが明確だ。監査はあくまでもスナップショットであり、長年何百万ドルもの資金を安全に保管してきた古いコードが、必ずしも安全なコードであるとは限らないのだ。

GMXで取引する方法とGMXトークンを購入する方法

GMXの使い方は、その仕組みから想像されるよりもずっと簡単です。たった4つの手順で済みます。

まず、MetaMaskなどの自己管理型ウォレットをArbitrumまたはAvalancheに接続し、資金をブリッジします。次に、取引を行うには、ロングまたはショートの無期限ポジションを開設します。市場を選択し、担保を設定し、レバレッジを選択して、確認します。3番目に、取引ではなく収益を得るには、GM(またはGLP)をミントして流動性を提供し、手数料の分配を受け取ります。4番目に、プロトコル自体を支援するには、GMXトークンをステーキングして30%の手数料割引とesGMX報酬を獲得します。GMXの購入方法については、GMXまたはUniswapなどの分散型取引所で直接交換するか、ほとんどの主要な中央集権型取引所で購入できます。ただし、ステーキングと流動性の提供は、プロトコルの報酬だけでなく、リスクにも拘束されることに注意してください。

実用的な注意点として、GMXはArbitrumとAvalanche上で動作するため、手数料とガス料金はイーサリアムのメインネットに比べて安価ですが、取引には少量のネイティブガストークンが必要です。また、すべての操作は最終的かつオンチェーンで行われるため、誤操作による取引やネットワークの間違いによる送金を取り消すためのサポート窓口はありません。

GMXは利用する価値があるのか?リスクと将来性

GMXは利用する価値があるのでしょうか?それは、どのポジションを選ぶかによります。製品も利回りも確かに存在しますが、リスクも同様です。スマートコントラクトのバグはここでは架空の話ではなく、2025年の事例がそれを証明しました。流動性プロバイダーはトレーダーの利益に直接的なリスクを負い、レバレッジは数分で資金を失わせる可能性があり、システム全体がオラクルの精度に依存しており、競争は激しく、さらに拡大しています。今後の展開は、V2とマルチチェーン拡張によって、より高速な競合他社に流出した取引量を取り戻せるかどうかにかかっていると言えるでしょう。プラットフォーム自体は消滅したわけではありませんが、かつて絶対的な地位を築いていた存在意義を取り戻すために、再び戦わなければなりません。

GMXの良かった点と悪かった点

GMXは、真に重要なアイデアを証明しました。トークンインフレではなく、実際の手数料で運営費を賄うオンチェーン永久取引が可能であり、人々はそれを利用するだろうというアイデアです。これはDeFiへの真の貢献であり、72万人のユーザーと数億ドルの手数料収入はその証です。しかし同時に、その洗練されたデザインがもたらす代償も証明しました。取引をスムーズにしていた共有プールが、会計上のバグが発生した瞬間に単一障害点となったのです。GMXの事例から一つだけ教訓を得るとすれば、それはこのプラットフォームではトレーダーかハウスのどちらかしか存在せず、洗練されたインターフェースはどちらの立場も損失を被る可能性があるという事実を隠しているということです。

このプロトコルは今後も何年も稼働し続け、手数料を支払い続けるだろう。かつての主導権を取り戻せるかどうかは別の問題であり、未だ未解決だ。今のところ、GMXは機能的で誠実、そして少し謙虚なDeFiインフラと言えるだろう。