BlockFi: Colapso y distribución de criptomonedas

Durante algunos años, BlockFi estuvo por todas partes. Pagaba hasta un 9% en criptomonedas solo por mantenerlas en reserva, publicitaba en podcasts e incluso ofrecía una tarjeta de crédito con recompensas en Bitcoin. Luego desapareció, arrastrada a la bancarrota la misma semana en que FTX colapsó. Lo extraño es que la mayoría pasó por alto que los clientes de BlockFi finalmente recuperaron su dinero. No la mayor parte, sino todo, al menos en las reclamaciones permitidas. Esta es la historia completa de BlockFi, desde el auge de las ganancias fáciles hasta la multa de 100 millones de dólares impuesta por la SEC, el colapso y el improbable final feliz que casi no tuvo nada que ver con que BlockFi fuera un buen negocio.

Qué era BlockFi y cómo pagaba rendimientos en criptomonedas

BlockFi no era un banco, aunque lo parecía muy bien. Ofrecía la apariencia de un banco tradicional —ganar, pedir prestado, gastar— sin las regulaciones que protegen a los depositantes. Era una plataforma de préstamos de criptomonedas, y ahí radica la clave.

De empresa emergente a prestamista de 3 mil millones de dólares.

Dos fundadores, Zac Prince y Flori Marquez, crearon BlockFi en 2017 en Jersey City. Su propuesta era sencilla y atractiva: entregar Bitcoin o stablecoins, obtener intereses y solicitar préstamos con garantía de tus activos sin necesidad de venderlos. El dinero fluyó rápidamente. En marzo de 2021, la empresa había recaudado 350 millones de dólares en una ronda de financiación Serie D que la valoró en aproximadamente 3.000 millones de dólares , y en su apogeo llegó a gestionar más de 15.000 millones de dólares en activos de plataforma y a prestar servicios a clientes en Estados Unidos y otros países. Su producto estrella, la Cuenta de Intereses de BlockFi, contaba con más de medio millón de usuarios.

No se trataba solo de una aplicación de ahorros. Ofrecía préstamos en dólares a cambio de criptomonedas, lo que permitía obtener efectivo sin que la venta se considerara una venta sujeta a impuestos, y enviaba una tarjeta de crédito con recompensas en Bitcoin que pagaba reembolsos en BTC en lugar de puntos. Todo esto daba la impresión de ser un banco de criptomonedas completo, un lugar donde se podía almacenar, ganar, pedir prestado y gastar en una sola aplicación. Esa impresión, la de que era básicamente un banco, fue precisamente lo que más tarde salió tan mal.

De dónde provino realmente el interés del 9%

¿De dónde provenía esa rentabilidad? No era magia. Cuando depositabas criptomonedas en una cuenta de BlockFi, la plataforma las prestaba a empresas de trading e instituciones ávidas de apalancamiento, a tasas superiores a las que te pagaba. La empresa se embolsaba el margen. Esto funciona a la perfección hasta que un gran prestatario deja de pagar. Tu "depósito" nunca estuvo guardado en una bóveda a tu nombre; era un préstamo que le hiciste a BlockFi, que luego lo volvió a prestar. Sin la FDIC, sin respaldo gubernamental. Simplemente riesgo de contraparte disfrazado de cuenta de ahorros.

Nada de eso estaba oculto, exactamente. Estaba en la letra pequeña. Pero la publicidad se centró en la cifra, y la mayoría de los depositantes nunca se hicieron la pregunta obvia: si el rendimiento es tan bueno, ¿quién lo paga y qué hacen con mis monedas para poder costearlo? La respuesta, al final, resultó ser que se las prestaban a algunas de las empresas más imprudentes del sector.

El acuerdo de la SEC de 100 millones de dólares con BlockFi

La primera grieta fue de índole regulatoria, y fue sonora. El 14 de febrero de 2022, BlockFi acordó pagar 100 millones de dólares para resolver los cargos relacionados con la Cuenta de Intereses: 50 millones a la SEC y otros 50 millones repartidos entre 32 estados de EE. UU.

El argumento de los reguladores fue contundente. La cuenta de intereses de BlockFi, según ellos, era un valor no registrado. Los usuarios prestaban criptomonedas a BlockFi a cambio de una rentabilidad prometida, y ese acuerdo debería haberse registrado y divulgado como cualquier otro producto de inversión. Fue la primera acción de este tipo contra un prestamista de criptomonedas y obligó a BlockFi a dejar de captar nuevos clientes estadounidenses para el producto. En su momento, se percibió como una simple multa y un obstáculo menor. En retrospectiva, fue una advertencia que nadie tomó lo suficientemente en serio.

El acuerdo tuvo repercusiones en otros ámbitos. Indicó que la SEC consideraba los productos de interés de criptomonedas como valores en general, y en menos de un año, esa misma lógica afectó a otros prestamistas, sobre todo al programa Gemini Earn. Para los usuarios de BlockFi, el efecto inmediato fue leve, ya que sus cuentas siguieron activas. Sin embargo, el principal regulador de mercados del país acababa de declarar públicamente que la base legal de todo el negocio de los rendimientos era precaria.

Cómo colapsó BlockFi: 3AC y FTX

BlockFi no murió de una sola herida. Sangró de tres, una tras otra, y cada una empeoró la siguiente.

Las tres flechas y el dominó FTX

El primer golpe llegó a mediados de 2022, cuando el fondo de cobertura de criptomonedas Three Arrows Capital quebró. BlockFi le había prestado dinero y, aunque la empresa liquidó la garantía que poseía, aun así sufrió una pérdida estimada de 80 millones de dólares. Esto la dejó en una situación precaria. Entonces apareció FTX. A finales de junio, la plataforma de intercambio de Sam Bankman-Fried ofreció un salvavidas: primero una hoja de términos de 250 millones de dólares, y luego, a principios de julio, un acuerdo firmado para una línea de crédito rotatoria de 400 millones de dólares, además de una opción para comprar BlockFi por completo por hasta 240 millones de dólares. Durante unos meses, BlockFi pareció estar a salvo. El rescate fue una ilusión. Simplemente se había aferrado al mástil de un barco que se hundía.

Capítulo 11 y congelación de cuentas

Cuando FTX colapsó en noviembre de 2022, BlockFi se vio arrastrada consigo. BlockFi tenía una gran exposición a FTX y a su empresa hermana de trading, Alameda, cuyo valor se estimó posteriormente en aproximadamente 1247 millones de dólares , de los cuales unos 415,9 millones estaban vinculados a FTX y 831,3 millones a Alameda. La línea de crédito que debía salvarla se había convertido en una cadena de deudas. BlockFi congeló los retiros y, el 28 de noviembre de 2022, se declaró en bancarrota acogiéndose al Capítulo 11, con más de 100 000 acreedores. Los clientes que habían estado obteniendo un rendimiento del 8% una semana antes, de repente no podían acceder a sus propias criptomonedas.

El bloqueo marcó el momento en que la abstracción se materializó para los usuarios comunes. El saldo en pantalla siempre había parecido dinero en una cuenta. Ahora se reveló su verdadera naturaleza legal: un crédito sin garantía contra una empresa insolvente, bloqueado hasta que un tribunal decidiera quién recibía qué y cuándo. Quienes creían estar ahorrando descubrieron que, en realidad, habían estado prestando dinero.

| Fecha | Evento |

|---|---|

| 2017 | BlockFi fue fundada por Zac Prince y Flori Márquez. |

| Marzo de 2021 | Serie D de 350 millones de dólares, valoración de aproximadamente 3.000 millones de dólares. |

| 14 de febrero de 2022 | Acuerdo de 100 millones de dólares entre la SEC y el estado |

| Julio de 2022 | Línea de crédito de FTX de 400 millones de dólares + opción de compra |

| 28 de noviembre de 2022 | Presentación de solicitud de acogerse al Capítulo 11, retiros congelados |

La quiebra de BlockFi Inc y el portal Kroll

Esta es la parte que realmente buscan los antiguos clientes: una vez que se calmó la situación, ¿cómo se les pagó a los afectados? La respuesta pasó por un tribunal de quiebras y un administrador de reclamaciones del que la mayoría de la gente nunca había oído hablar.

El caso, BlockFi Inc. y sus deudores afiliados, llegó al Tribunal de Quiebras de los Estados Unidos para el Distrito de Nueva Jersey con el número de caso 22-19361, ante el juez Michael Kaplan. Para gestionar la gran cantidad de reclamaciones, el tribunal designó a Kroll como administrador de reestructuración y reclamaciones. Si tenía fondos en la plataforma, su recuperación se realizaba a través del portal de distribución de Kroll, donde presentaba y daba seguimiento a su reclamación. El procedimiento también estableció una clara distinción entre dos tipos de saldos. Las criptomonedas en una cuenta de monedero sin intereses se trataron de manera diferente a las criptomonedas en una cuenta con intereses, debido a que la propiedad legal era distinta. Un detalle importante a tener en cuenta: el único contacto legítimo para el caso es a través de Kroll, en [email protected]. Esto es relevante por razones que se explican en la siguiente sección.

Para la mayoría de los usuarios, la experiencia fue burocrática y lenta. Ingresaban al portal, confirmaban sus saldos, elegían cómo querían ser tratados cuando el plan lo permitía y luego esperaban. El caso se prolongó en los tribunales hasta bien entrado 2023, con meses de espera entre la presentación de la demanda y el pago efectivo, y notificaciones legales escritas en un lenguaje que pocos no abogados podían comprender. No se parecía en nada a los retiros instantáneos que la aplicación había prometido, y la diferencia entre ambas experiencias —un solo toque frente a un proceso judicial de dos años— resume toda la lección.

¿Los clientes de BlockFi recuperaron su dinero?

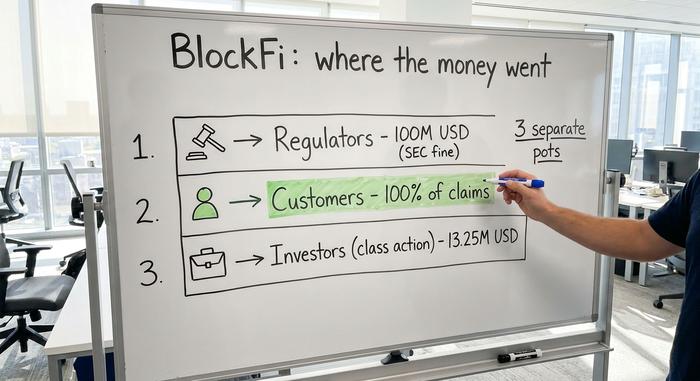

Ahora viene lo inesperado. En julio de 2024, el administrador del plan de BlockFi anunció que los clientes recuperarían el 100% de sus reclamaciones autorizadas . Recuperación total. Para una quiebra de criptomonedas, esto es prácticamente inaudito.

Pero lean el porqué, porque la razón es la lección. La empresa no resultó ser secretamente solvente. Tuvo suerte con una apuesta paralela. Como acreedor de FTX, BlockFi tenía reclamaciones contra el patrimonio de FTX, y a medida que la recuperación de FTX mejoraba, esas reclamaciones se volvieron valiosas. El administrador las vendió en el mercado secundario con una prima y usó las ganancias para compensar a los clientes. Un acuerdo de marzo de 2024 fijó las reclamaciones de BlockFi contra FTX y Alameda en 874,5 millones de dólares. Por separado, una disputa sobre aproximadamente 605,7 millones de dólares en acciones de Robinhood, que Bankman-Fried había pignorado, se resolvió entregando esas acciones a los patrimonios de FTX. Incluso hubo un acuerdo de demanda colectiva de valores, de 13,25 millones de dólares, que obtuvo la aprobación final en diciembre de 2025 para los inversores de la Cuenta de Intereses. El dinero regresó. Solo que regresó a través de un laberinto.

Es útil mantener claros los diferentes fondos, ya que es fácil confundirlos.

| Seguimiento del dinero | Cantidad | Para quién era |

|---|---|---|

| Acuerdo entre la SEC y el estado | 100 millones de dólares | Organismos reguladores (sanción, febrero de 2022) |

| Recuperación por bancarrota | 100% de las reclamaciones permitidas | Clientes de BlockFi (a partir de 2024) |

| demanda colectiva de valores | 13,25 millones de dólares | Inversores de la Cuenta de Intereses (2025) |

La multa de 100 millones de dólares fue a parar a los reguladores, no a los clientes. El acuerdo de la demanda colectiva es un pago pequeño e independiente para los inversores que demandaron. El pago principal, la devolución efectiva de los saldos de los clientes, provino del patrimonio de la quiebra y solo alcanzó el 100 % gracias a la inesperada ganancia de las reclamaciones de FTX.

Advertencias sobre la estafa de BlockFi tras su quiebra.

Una quiebra llena de personas ansiosas esperando dinero es el sueño de cualquier estafador de phishing, y BlockFi se convirtió precisamente en eso. Han estado circulando correos electrónicos y mensajes de texto falsos que imitan a BlockFi o Kroll, indicando a antiguos clientes que deben "verificar" una cuenta o pagar una pequeña tarifa o impuesto para liberar una distribución pendiente. No lo haga. Ninguna distribución legítima requiere que pague dinero por adelantado para recibir sus propios fondos. Si un mensaje crea urgencia o solicita un pago, considérelo una estafa hasta que se demuestre lo contrario. Verifique todo a través del portal oficial de Kroll y recuerde que la dirección de correo electrónico de contacto real para el caso es [email protected]. Ante la duda, no haga nada y verifique la fuente.

Los estafadores también siguen el ciclo de noticias. Cada vez que aparece un titular sobre una distribución, suele surgir una nueva oleada de mensajes falsos de "reclama tu pago de BlockFi" en cuestión de días. La estrategia es deliberada. Está diseñada para engañar a la gente justo cuando esperan un pago real y están más predispuestos a hacer clic sin pensarlo dos veces.

Lo que el fracaso de BlockFi enseña a los usuarios de criptomonedas

BlockFi no fue un accidente fortuito. Fue uno de los tres grandes prestamistas CeFi que quebraron en 2022, junto con Celsius y Voyager, y todos se derrumbaron de la misma manera.

| Prestador | Derrumbado | Problema central | Resultado del cliente |

|---|---|---|---|

| BlockFi | Noviembre de 2022 | Exposición a FTX y Alameda | ~100% de las reclamaciones permitidas |

| Celsius | Julio de 2022 | Apuestas arriesgadas, agujero de liquidez | Recuperación parcial |

| Viajero | Julio de 2022 | Exposición predeterminada de Three Arrows | Recuperación parcial |

La recuperación casi total de BlockFi fue una rara excepción. Los clientes de Celsius y Voyager recuperaron solo una fracción de lo que invirtieron. La misma promesa, la misma trampa, un final peor.

El denominador común es simple. Cuando obtienes rendimientos en una plataforma centralizada , le prestas tus criptomonedas a alguien, y ese alguien asume el riesgo. La aplicación, con su diseño impecable, oculta una realidad evidente: un depósito que genera intereses es un préstamo que has concedido, y los préstamos pueden resultar incobrables. No existe ningún seguro de depósito. "Si no tienes las claves, no tienes las monedas" suena a eslogan, pero en realidad describe quién es el propietario legal del activo una vez que sale de tu billetera. La práctica que amplificó silenciosamente el peligro fue la rehipotecación, donde las mismas monedas se prestan y se vuelven a prestar a lo largo de una cadena, de modo que un impago repercute en todos. Esto no significa que los rendimientos de criptomonedas sean siempre una estafa. Significa que los rendimientos son una compensación por un riesgo que quizás no puedas percibir.

El legado de BlockFi en los préstamos de criptomonedas

Los clientes de BlockFi tuvieron suerte, no se salvaron, y esa diferencia es crucial. Su recuperación casi total dependió de una ganancia inesperada y puntual por la venta de derechos FTX con una prima, no de que el modelo de préstamos funcionara como se anunciaba. Si excluimos esa casualidad, la historia es la de siempre: una plataforma que prometió ganancias fáciles, volvió a prestar el dinero de sus clientes en un mercado de riesgo y no pudo sobrevivir cuando el mercado cambió. Antes de buscar la próxima rentabilidad de dos dígitos, ya sea en la cadena de bloques o fuera de ella, hágase la única pregunta que importa: ¿Quién está tomando prestadas mis criptomonedas y qué sucede si no pueden devolverlas?