BlockFi: فروپاشی و توزیع وام دهندگان کریپتو

برای چند سال، BlockFi همه جا بود. این شرکت تا ۹٪ روی ارزهای دیجیتال فقط برای پارک کردن آنها به شما پول میداد، در پادکستها تبلیغات پخش میکرد و حتی کارت اعتباری پاداش بیتکوین میداد. سپس ناپدید شد و در همان هفتهای که FTX از هم پاشید، به ورشکستگی کشیده شد. این بخش عجیبی است که اکثر مردم از دست دادند: مشتریان BlockFi سرانجام پول خود را پس گرفتند. نه بیشتر آن. همه آن، حداقل در مورد ادعاهای مجاز. این داستان کامل BlockFi است، از رونق آسان بازده تا سیلی ۱۰۰ میلیون دلاری SEC، فروپاشی و پایان خوش بعید که تقریباً هیچ ارتباطی با خوب بودن BlockFi نداشت.

BlockFi چه بود و چگونه سود کریپتو را پرداخت میکرد؟

بلاکفای یک بانک نبود، هرچند در شبیه شدن به یک بانک خیلی خوب عمل میکرد. این شرکت سطح بانکداری - کسب درآمد، قرض گرفتن، خرج کردن - را بدون مقرراتی که از سپردهگذاران محافظت میکند، ارائه میداد. این یک وامدهنده ارزهای دیجیتال بود و تفاوت در کل ماجراست.

از یک استارتاپ تا یک وامدهنده ۳ میلیارد دلاری

دو بنیانگذار، زک پرینس و فلوری مارکز، BlockFi را در سال ۲۰۱۷ در جرسی سیتی راهاندازی کردند. طرح اولیه ساده و اغواکننده بود. بیتکوین یا استیبلکوینهای خود را تحویل دهید، سود دریافت کنید، اگر پول نقد میخواهید بدون فروش، در ازای داراییهای خود وام بگیرید. پول سرازیر شد. تا مارس ۲۰۲۱، این شرکت ۳۵۰ میلیون دلار سری D جذب کرده بود که ارزش آن را تقریباً به ۳ میلیارد دلار رساند و در اوج خود بیش از ۱۵ میلیارد دلار دارایی پلتفرم داشت و به مشتریان در سراسر ایالات متحده و فراتر از آن خدمات ارائه میداد. محصول شاخص، حساب بهره BlockFi، بیش از نیم میلیون دارنده داشت.

این فقط یک اپلیکیشن پسانداز نبود. این اپلیکیشن در ازای ارزهای دیجیتال شما، دلار قرض میداد، بنابراین میتوانستید بدون نیاز به فروش مشمول مالیات، پول نقد قرض بگیرید و یک کارت اعتباری پاداش بیتکوین ارائه میداد که به جای امتیاز، وجه نقد را به صورت بیتکوین پرداخت میکرد. این بسته نرمافزاری باعث میشد که این اپلیکیشن مانند یک بانک ارز دیجیتال با خدمات کامل به نظر برسد، جایی که میتوانستید در یک اپلیکیشن، پول ذخیره کنید، کسب کنید، قرض بگیرید و خرج کنید. این تصور که اساساً یک بانک است، دقیقاً همان چیزی بود که بعداً به شدت اشتباه پیش رفت.

سود ۹ درصدی واقعاً از کجا آمده است؟

خب، این سود از کجا آمده؟ جادویی نیست. وقتی شما ارز دیجیتال را در یک حساب BlockFi واریز میکردید، این پلتفرم آن را به شرکتهای معاملاتی، به موسساتی که تشنهی اهرم مالی بودند، با نرخهایی بالاتر از آنچه به شما پرداخت میکرد، قرض میداد. شرکت، اسپرد را به جیب میزد. این روش تا زمانی که یک وامگیرندهی بزرگ پرداخت را متوقف کند، به زیبایی کار میکند. «سپرده» شما هرگز در گاوصندوقی با نام شما قرار نمیگرفت؛ بلکه وامی بود که شما به BlockFi داده بودید و سپس آن را دوباره قرض داده بودید. نه FDIC و نه پشتوانهی دولتی. فقط ریسک طرف مقابل در قالب یک حساب پسانداز ظاهر شده بود.

دقیقاً هیچکدام از اینها پنهان نبود. در جزئیات ثبت شده بود. اما بازاریابی با این عدد پیش رفت و اکثر سپردهگذاران هرگز درخواست پیگیری واضح را نکردند. اگر بازده تا این حد خوب است، چه کسی آن را پرداخت میکند و با سکههای من چه میکنند تا بتوانند از پس آن برآیند؟ معلوم شد که پاسخ، وام دادن آنها به برخی از بیملاحظهترین شرکتهای این صنعت است.

توافق ۱۰۰ میلیون دلاری SEC در مورد BlockFi

اولین شکاف مربوط به مقررات بود و سروصدای زیادی به پا کرد. در ۱۴ فوریه ۲۰۲۲، BlockFi موافقت کرد که ۱۰۰ میلیون دلار برای تسویه هزینههای مربوط به حساب بهره، ۵۰ میلیون دلار به کمیسیون بورس و اوراق بهادار آمریکا و ۵۰ میلیون دلار دیگر را بین ۳۲ ایالت آمریکا تقسیم کند.

نکتهی مورد نظر قانونگذاران رک و صریح بود. آنها گفتند که حساب بهرهی BlockFi یک اوراق بهادار ثبت نشده است. مردم در ازای دریافت سود وعده داده شده، ارزهای دیجیتال خود را به BlockFi قرض میدادند و این ترتیبات باید مانند هر محصول سرمایهگذاری دیگری ثبت و افشا میشد. این اولین اقدام از این نوع علیه یک وامدهندهی ارزهای دیجیتال بود و BlockFi را مجبور کرد که ثبتنام مشتریان جدید آمریکایی برای این محصول را متوقف کند. در آن زمان، این اقدام مانند جریمه و مانعی برای پیشرفت به نظر میرسید. در نگاه به گذشته، این یک برچسب هشدار دهنده بود که هیچ کس به اندازهی کافی آن را جدی نگرفت.

این توافق به بیرون نیز سرایت کرد. این نشان داد که کمیسیون بورس و اوراق بهادار آمریکا (SEC) محصولات مبتنی بر بهره ارزهای دیجیتال را به طور کلی به عنوان اوراق بهادار میبیند و ظرف یک سال، همین منطق به سایر وامدهندگان، به ویژه برنامه Gemini Earn، نیز سرایت کرد. برای کاربران فعلی BlockFi، تأثیر فوری ملایم بود، زیرا حسابهای آنها همچنان فعال بود. اما بنیاد قانونی کل کسب و کار Yield به تازگی توسط نهاد ناظر بر بازارهای کشور، به طور عمومی متزلزل اعلام شده بود.

چگونه BlockFi فرو ریخت: 3AC و FTX

بلاکفای از یک زخم نمرد، بلکه از سه زخم متوالی خونریزی کرد و هر زخم، زخم بعدی را بدتر کرد.

سه تیر و دومینوهای FTX

اولین ضربه در اواسط سال ۲۰۲۲ وارد شد، زمانی که صندوق پوشش ریسک کریپتو Three Arrows Capital ورشکست شد. BlockFi به آن پول قرض داده بود و اگرچه این شرکت وثیقهای را که در اختیار داشت نقد کرد، اما همچنان متحمل ضرری حدود ۸۰ میلیون دلار شد. این باعث شد که این شرکت متزلزل شود. وارد FTX شوید. در اواخر ماه ژوئن، صرافی سم بنکمن-فرید یک طناب نجات ارائه داد: ابتدا یک برگه مدتدار ۲۵۰ میلیون دلاری، سپس یک قرارداد امضا شده در اوایل ماه ژوئیه برای یک خط اعتباری گردان ۴۰۰ میلیون دلاری به علاوه گزینهای برای خرید کامل BlockFi تا سقف ۲۴۰ میلیون دلار. برای چند ماه، BlockFi نجات یافته به نظر میرسید. این نجات یک توهم بود. این شرکت فقط خود را به دکل یک کشتی در حال غرق شدن بسته بود.

فصل ۱۱ و مسدود شدن حساب کاربری

وقتی FTX در نوامبر ۲۰۲۲ سقوط کرد، BlockFi را نیز با خود برد. BlockFi به شدت در معرض FTX و شرکت معاملاتی خواهرش Alameda قرار داشت که بعداً تقریباً ۱.۲۴۷ میلیارد دلار ارزش داشت ، حدود ۴۱۵.۹ میلیون دلار به FTX و ۸۳۱.۳ میلیون دلار به Alameda وابسته بود. خط اعتباری که قرار بود آن را نجات دهد، به یک زنجیره تبدیل شده بود. BlockFi برداشتها را مسدود کرد و در ۲۸ نوامبر ۲۰۲۲، طبق فصل ۱۱ ورشکستگی، بیش از ۱۰۰۰۰۰ طلبکار را در فهرست خود قرار داد. مشتریانی که هفته قبل ۸٪ درآمد داشتند، ناگهان نتوانستند به سکههای خود دست بزنند.

توقف، لحظهای است که این انتزاع برای کاربران عادی ملموس میشود. موجودی روی صفحه نمایش همیشه مانند پول در یک حساب به نظر میرسید. اکنون ماهیت قانونی آن آشکار شده بود: یک ادعای بدون وثیقه علیه یک شرکت ورشکسته، که تا زمانی که دادگاه تصمیم بگیرد چه کسی چه چیزی را و چه زمانی دریافت کرده، مسدود شده بود. افرادی که فکر میکردند پسانداز میکنند، متوجه شدند که تمام مدت در حال وام دادن بودهاند.

| تاریخ | رویداد |

|---|---|

| ۲۰۱۷ | BlockFi توسط زک پرینس و فلوری مارکز تأسیس شد |

| مارس ۲۰۲۱ | ۳۵۰ میلیون دلار سری D، ارزشگذاری تقریبی ۳ میلیارد دلار |

| ۱۴ فوریه ۲۰۲۲ | توافق ۱۰۰ میلیون دلاری کمیسیون بورس و اوراق بهادار آمریکا (SEC) و ایالت |

| ژوئیه ۲۰۲۲ | خط اعتباری ۴۰۰ میلیون دلاری FTX + گزینه خرید |

| ۲۸ نوامبر ۲۰۲۲ | ثبت درخواست فصل ۱۱، برداشتها مسدود شد |

ورشکستگی BlockFi Inc و پورتال Kroll

این همان بخشی است که مشتریان سابق در واقع به دنبال آن هستند: وقتی اوضاع آرام شد، چطور کسی پولش را دریافت کرد؟ پاسخ از طریق دادگاه ورشکستگی و یک مدیر رسیدگی به دعاوی که اکثر مردم هرگز نامش را نشنیده بودند، به دست آمد.

پرونده مربوط به شرکت BlockFi Inc و بدهکاران وابسته به آن، تحت شماره پرونده ۲۲-۱۹۳۶۱ در دادگاه ورشکستگی ایالات متحده برای ناحیه نیوجرسی، نزد قاضی مایکل کاپلان مطرح شد. برای رسیدگی به انبوه دعاوی، دادگاه از کرول به عنوان مدیر بازسازی و دعاوی استفاده کرد. اگر در پلتفرم وجهی داشتید، مسیر بازگشت شما از طریق پورتال توزیع کرول طی میشد، جایی که درخواست خود را ثبت و پیگیری میکردید. این روند همچنین مرز مشخصی بین دو نوع موجودی ترسیم کرد. با ارزهای دیجیتال موجود در یک حساب کیف پول بدون بهره، به طور متفاوتی از ارزهای دیجیتال موجود در یک حساب بهره برخورد میشد، زیرا مالکیت قانونی متفاوت بود. یک نکته که ارزش به خاطر سپردن دارد: تنها راه تماس مشروع برای این پرونده از طریق کرول، به آدرس [email protected] است. این موضوع به دلایلی که در بخش بعدی روشن میشود، اهمیت دارد.

برای اکثر کاربران، این تجربه بوروکراتیک و کند بود. شما وارد پورتال میشدید، موجودی خود را تأیید میکردید، نحوه برخورد با خود را در جایی که طرح انتخابی ارائه میداد، انتخاب میکردید و سپس منتظر میماندید. این پرونده تا سال ۲۰۲۳ در دادگاه به طول انجامید، و ماهها بین تشکیل پرونده و هرگونه پرداخت واقعی فاصله بود، و اطلاعیههای قانونی به زبانی میرسید که کمتر کسی غیر از وکلا میتوانست آن را تجزیه و تحلیل کند. این اصلاً شبیه برداشتهای فوری که برنامه زمانی وعده داده بود، نبود و فاصله بین این دو تجربه، یک لمس در مقابل یک فرآیند دادگاه دو ساله، کل درس در مقیاس کوچک است.

آیا مشتریان BlockFi پول خود را پس گرفتند؟

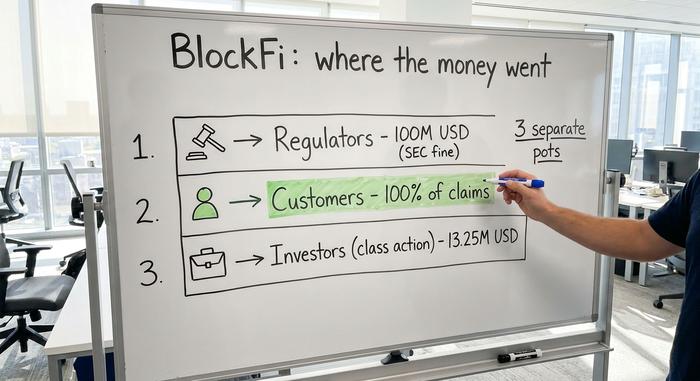

حالا نکتهی جالبتر. در جولای ۲۰۲۴، مدیر طرح BlockFi اعلام کرد که مشتریان ۱۰۰٪ از مطالبات مجاز خود را دریافت خواهند کرد. بازیابی کامل. برای یک ورشکستگی کریپتو، چنین چیزی تقریباً بیسابقه است.

اما دلیلش را بخوانید، چون دلیلش درس عبرتی است. این شرکت مخفیانه نتوانست بدهیهایش را پرداخت کند. در یک شرطبندی فرعی خوششانس بود. BlockFi به عنوان طلبکار FTX، ادعاهایی علیه املاک FTX داشت و با بهبود روند بهبود FTX، این ادعاها ارزشمند شدند. مدیر آنها را در بازار ثانویه با قیمت بالاتر فروخت و از درآمد حاصل برای تسویه حساب با مشتریان استفاده کرد. در توافقنامه مارس 2024، ادعاهای BlockFi علیه FTX و Alameda به 874.5 میلیون دلار رسید. به طور جداگانه، اختلاف بر سر تقریباً 605.7 میلیون دلار از سهام Robinhood، که زمانی توسط Bankman-Fried وثیقه گذاشته شده بود، با واگذاری آن سهام به املاک FTX حل و فصل شد. حتی یک توافقنامه جداگانه در مورد اقدامات گروهی اوراق بهادار، به مبلغ 13.25 میلیون دلار، وجود داشت که در دسامبر 2025 برای سرمایهگذاران حساب بهره، تأیید نهایی را به دست آورد. پول برگشت. فقط از طریق یک پیچ و خم برگشت.

این کمک میکند که مقادیر مختلف پول را درست نگه دارید، زیرا به راحتی ممکن است با هم اشتباه گرفته شوند.

| پیگیری پول | مبلغ | برای کی بود؟ |

|---|---|---|

| توافق SEC و ایالت | ۱۰۰ میلیون دلار | نهادهای نظارتی (جریمه، فوریه ۲۰۲۲) |

| بازیابی ورشکستگی | ۱۰۰٪ مطالبات مجاز | مشتریان BlockFi (از سال 2024) |

| دعوی گروهی اوراق بهادار | ۱۳.۲۵ میلیون دلار | سرمایهگذاران حسابهای بهره (۲۰۲۵) |

جریمه ۱۰۰ میلیون دلاری به نهادهای نظارتی تعلق گرفت، نه به مشتریان. توافق گروهی، مبلغ ناچیز و جداگانهای برای سرمایهگذارانی است که شکایت کردهاند. مبلغ بزرگ، یعنی بازگشت واقعی مانده حساب مشتریان، از املاک ورشکستگی حاصل شد و تنها به دلیل آن سود بادآورده ناشی از ادعاهای خوششانس FTX به ۱۰۰٪ رسید.

هشدارهای کلاهبرداری BlockFi پس از ورشکستگی

ورشکستگی پر از افراد مضطرب و منتظر پول، رویای یک کلاهبردار فیشینگ است و BlockFi دقیقاً به همین رویا تبدیل شد. ایمیلها و پیامکهای جعلی که شبیه BlockFi یا Kroll هستند، در حال گردش هستند و به مشتریان سابق میگویند که باید یک حساب را "تأیید" کنند یا مبلغ کمی هزینه یا مالیات بپردازند تا توزیع در حال انتظار را آزاد کنند. این کار را نکنید. هیچ توزیع قانونی شما را ملزم به پرداخت پول از قبل برای دریافت وجوه خود نمیکند. اگر پیامی فوریت ایجاد کرد یا درخواست پرداخت کرد، آن را به عنوان کلاهبرداری در نظر بگیرید تا زمانی که خلاف آن ثابت شود. همه چیز را از طریق پورتال رسمی Kroll تأیید کنید و به یاد داشته باشید که آدرس ایمیل تماس واقعی برای این مورد [email protected] است. در صورت شک، هیچ کاری نکنید و منبع را بررسی کنید.

کلاهبرداران نیز چرخه اخبار را دنبال میکنند. هر بار که تیتر یک توزیع ظاهر میشود، موج جدیدی از پیامهای جعلی «پرداخت BlockFi خود را مطالبه کنید» معمولاً ظرف چند روز دنبال میشود. زمانبندی عمدی است. این برنامه طوری ساخته شده است که افراد را درست زمانی که انتظار پرداخت واقعی دارند و بیشتر آنها آمادهاند بدون فکر کردن دوبار کلیک کنند، جذب کند.

شکست BlockFi چه درسی به کاربران ارزهای دیجیتال میدهد؟

BlockFi یک تصادف عجیب و غریب نبود. این شرکت در کنار Celsius و Voyager یکی از سه وام دهنده بزرگ CeFi بود که در سال 2022 سقوط کرد و همه آنها به یک شکل ورشکست شدند.

| وام دهنده | فروریخته | مشکل اصلی | نتیجه مشتری |

|---|---|---|---|

| بلاکفای | نوامبر ۲۰۲۲ | قرار گرفتن در معرض FTX و Alameda | تقریباً ۱۰۰٪ از ادعاهای مجاز |

| سانتیگراد | ژوئیه ۲۰۲۲ | شرطبندیهای پرخطر، حفره نقدینگی | بهبودی جزئی |

| ویجر | ژوئیه ۲۰۲۲ | نوردهی پیشفرض سه فلش | بهبودی جزئی |

بازیابی تقریباً کامل BlockFi یک استثنای نادر بود. مشتریان Celsius و Voyager تنها کسری از آنچه سرمایهگذاری کرده بودند را پس گرفتند. همان وعده، همان تله، پایان بدتر.

نکتهی مشترک ساده است. وقتی در یک پلتفرم متمرکز سود کسب میکنید، در واقع ارز دیجیتال خود را به کسی قرض میدهید و آن شخص با آن ریسک میکند. این اپلیکیشنِ بینقص، یک حقیقت ساده را پنهان میکند: سپردهای که سود میدهد، وامی است که شما دادهاید و وامها میتوانند خراب شوند. هیچ بیمه سپردهای پشت آن وجود ندارد. جملهی «کلیدهای شما نباشد، سکههای شما هم نباشد» شبیه یک شعار به نظر میرسد، اما در واقع توصیفی است از اینکه چه کسی پس از خروج دارایی از کیف پول شما، به طور قانونی مالک آن است. روشی که بیسروصدا این خطر را تشدید کرد، گروگذاری مجدد بود، جایی که همان سکهها در یک زنجیره وام داده میشوند و دوباره وام داده میشوند، بنابراین یک عدم پرداخت، همه را تحت تأثیر قرار میدهد. هیچکدام از اینها به این معنی نیست که سود کریپتو همیشه کلاهبرداری است. این بدان معناست که سود، پرداختی برای ریسکی است که ممکن است نتوانید آن را ببینید.

میراث BlockFi برای وامدهی ارزهای دیجیتال

مشتریان BlockFi خوششانس بودند، نه در امان، و این تفاوت همه چیز است. بازیابی تقریباً کامل آنها به یک سود بادآورده یکباره از فروش مطالبات FTX با قیمت بالاتر وابسته بود، نه به مدل وامدهی که طبق تبلیغات کار میکرد. این اتفاق را کنار بگذارید، داستان آشنا میشود: پلتفرمی که وعده بازده آسان را میداد، پول مشتری را به یک بازار پرخطر وام میداد و وقتی بازار تغییر کرد، نتوانست دوام بیاورد. قبل از اینکه به دنبال بازده دو رقمی بعدی، چه در داخل زنجیره و چه در خارج از آن، باشید، تنها سوال مهم را بپرسید. چه کسی سکههای من را قرض میگیرد و اگر آنها نتوانند آن را پس دهند، چه اتفاقی برای من میافتد؟