BlockFi:仮想通貨融資会社の破綻と資金分配

数年間、BlockFiは至る所で見かけられました。仮想通貨を預けるだけで最大9%の利回りを支払い、ポッドキャストで広告を流し、さらにはビットコインの報酬付きクレジットカードまで発行していました。ところが、FTXが破綻したのと同じ週に、BlockFiも破産手続きに入り、姿を消しました。ほとんどの人が見落としていた奇妙な点は、BlockFiの顧客が最終的にお金を取り戻せたことです。しかも、大部分ではなく、少なくとも認められた請求については全額です。これが、高利回りブームからSECによる1億ドルの罰金、破綻、そしてBlockFiが優良企業であったこととはほとんど関係のない、あり得ないハッピーエンドに至るまでのBlockFiの全貌です。

BlockFiとは何だったのか、そしてどのように仮想通貨の利回りを提供していたのか

BlockFiは銀行ではなかったが、銀行のように見せるのは非常に巧みだった。預金者を保護する規制なしに、銀行業務(稼ぐ、借りる、使う)の表面的な機能を提供していた。それは仮想通貨の融資業者であり、その違いこそがすべてを物語っている。

スタートアップから30億ドル規模の融資会社へ

創業者のザック・プリンスとフロリ・マルケスの2人は、2017年にニュージャージー州ジャージーシティでBlockFiを創業した。その売り文句はシンプルかつ魅力的だった。ビットコインやステーブルコインを預ければ利息が得られ、売却せずに現金が必要な場合は保有資産を担保に借り入れができる。資金は殺到した。2021年3月までに同社は3億5000万ドルのシリーズD資金調達に成功し、企業価値は約30億ドルに達した。最盛期にはプラットフォーム資産が150億ドルを超え、米国をはじめとする世界中の顧客にサービスを提供していた。主力商品であるBlockFi Interest Accountの保有者は50万人を超えた。

それは単なる貯蓄アプリではなかった。仮想通貨を担保にドルを貸し出すことで、課税対象となる売却をすることなく現金を借り入れることができ、さらにポイントではなくBTCでキャッシュバックされるビットコインリワードクレジットカードも提供していた。こうした機能の組み合わせにより、まるでフルサービスの仮想通貨銀行、つまり一つのアプリで保管、獲得、借入、支出ができる場所のように感じられた。まさにその「銀行」という印象こそが、後に大きな失敗を招く原因となったのだ。

9%の金利は実際にはどこから来たのか

では、その利回りはどこから来たのでしょうか?魔法ではありません。あなたがBlockFiアカウントに暗号資産を預け入れると、プラットフォームはそれをトレーディング会社やレバレッジを求める機関投資家に、あなたに支払う金利よりも高い金利で貸し出しました。そして、その差額を会社が利益として得ました。これは、大口の借り手が支払いを停止するまではうまく機能します。あなたの「預金」は、あなたの名前で金庫に保管されていたわけではありません。それは、あなたがBlockFiに貸し出した資金であり、BlockFiはそれを再び貸し出したのです。FDICも政府による保証もありません。貯蓄口座を装ったカウンターパーティリスクに過ぎません。

それらの事実は、厳密には隠蔽されていたわけではない。細かい字で書かれていたのだ。しかし、マーケティングでは数字が前面に出され、ほとんどの預金者は当然の疑問を抱かなかった。「もし利回りがこれほど良いなら、誰が支払っているのか、そして彼らは私のコインを何に使ってその資金を捻出しているのか?」と。その答えは、業界で最も無謀な企業に貸し出していた、というものだった。

SECによるBlockFiとの1億ドルの和解

最初の亀裂は規制当局によるもので、大きな騒ぎとなった。2022年2月14日、BlockFiは利息口座に関する訴訟を解決するため、1億ドルを支払うことに合意した。内訳は、SEC(米国証券取引委員会)に5000万ドル、そして米国の32州に分配される5000万ドルである。

規制当局の主張は率直だった。BlockFiの利息口座は未登録の証券であると彼らは述べた。人々は約束された利回りと引き換えにBlockFiに暗号資産を貸し付けており、この取り決めは他の投資商品と同様に登録・開示されるべきだった。これは暗号資産貸付業者に対する初の措置であり、BlockFiは同商品の米国における新規顧客獲得を停止せざるを得なくなった。当時は罰金と一時的な障害のように思われたが、今にして思えば、誰も真剣に受け止めなかった警告だったと言えるだろう。

この和解は波紋を広げた。SECが暗号資産の利息商品を広く有価証券とみなしていることを示し、1年以内に同様の論理が他の貸付業者にも影響を与え、中でもジェミニ・アーン・プログラムが最も顕著な例となった。既存のブロックファイ利用者にとっては、口座が引き続き運用されていたため、直接的な影響は軽微に感じられた。しかし、利回りビジネス全体の法的基盤は、国内最高位の市場規制当局によって公然と揺らいでいると宣言されたのである。

BlockFiはいかにして崩壊したか:3ACとFTX

BlockFiは一つの傷で死んだわけではない。三つの傷から次々と出血し、それぞれの傷が次の傷を悪化させたのだ。

スリーアローズとFTXドミノ

最初の打撃は2022年半ば、仮想通貨ヘッジファンドのThree Arrows Capitalが破綻した時に訪れた。BlockFiはThree Arrows Capitalに資金を貸し付けており、同社は保有していた担保を清算したものの、推定8000万ドルの損失を被った。これにより、同社は経営難に陥った。そこにFTXが登場する。6月下旬、サム・バンクマン=フリードの取引所は救いの手を差し伸べた。まず2億5000万ドルのタームシートを提示し、7月上旬には4億ドルのリボルビング信用枠と、最大2億4000万ドルでBlockFiを買収するオプションを含む契約を締結した。数ヶ月間、BlockFiは救済されたように見えた。しかし、救済は幻想だった。沈みゆく船のマストに自らを縛り付けたに過ぎなかったのだ。

第11章と口座凍結

2022年11月にFTXが破綻した際、BlockFiも巻き込まれた。BlockFiはFTXとその姉妹取引会社であるAlamedaに多額のエクスポージャーを持っており、その額は後に約12億4700万ドルと推定された。内訳はFTXが約4億1590万ドル、Alamedaが約8億3130万ドルだった。救済策となるはずだった信用枠は、連鎖反応を起こしていた。BlockFiは出金を停止し、2022年11月28日、10万人以上の債権者をリストアップして連邦破産法第11条に基づく破産を申請した。1週間前まで8%の利回りを得ていた顧客は、突然自分のコインに触れることができなくなった。

この凍結は、抽象的な概念が一般ユーザーにとって具体的なものへと変わった瞬間だった。画面上の残高は、これまで口座にあるお金のように見えていた。しかし今、それは法的に何であるかが明らかになった。つまり、破産した会社に対する無担保債権であり、裁判所が誰がいつ何を受け取るかを決定するまで凍結されたのだ。貯蓄していると思っていた人々は、ずっと貸し付けをしていたことに気づいた。

| 日付 | イベント |

|---|---|

| 2017 | BlockFiは、ザック・プリンスとフローリ・マルケスによって設立された。 |

| 2021年3月 | シリーズDラウンドで3億5000万ドル、企業評価額は約30億ドル |

| 2022年2月14日 | SECと州との1億ドルの和解 |

| 2022年7月 | FTXの4億ドルの信用枠+買収オプション |

| 2022年11月28日 | 連邦破産法第11条に基づく申請、引き出しは凍結される |

BlockFi Incの破産とKrollポータル

元顧客が実際に知りたいのは、まさにこの部分だ。騒動が収まった後、一体誰が支払いを受けたのか?その答えは、破産裁判所と、ほとんどの人が聞いたこともないような債権管理会社を経由するものだった。

BlockFi Inc とその関連債務者らの訴訟は、ニュージャージー州連邦破産裁判所に事件番号 22-19361 で持ち込まれ、マイケル・カプラン判事が担当した。膨大な数の債権を処理するため、裁判所は Kroll を再建および債権管理人として起用した。プラットフォームに資金があった場合、資金を取り戻すには Kroll の分配ポータルを経由し、そこで債権を申請・追跡する必要があった。この手続きでは、2 種類の残高が明確に区別された。非利息ウォレット口座にある暗号資産は、法的所有権が異なるため、利息口座にある暗号資産とは異なる扱いを受けた。覚えておくべき重要な点が 1 つある。この訴訟に関する唯一の正当な連絡先は Kroll の [email protected] である。その理由は次のセクションで明らかになる。

ほとんどのユーザーにとって、その手続きは煩雑で時間がかかりました。ポータルにログインし、残高を確認し、プランで選択肢がある場合は希望する支払い方法を選び、あとは待つだけでした。訴訟は2023年まで長引き、書類提出から実際の支払いまで数ヶ月に渡り、法律関係者以外には理解できないような難解な法的通知が届きました。アプリがかつて約束していた即時引き出しとは全く異なり、ワンタップで済むはずだった手続きと2年にも及ぶ裁判手続きとの隔たりこそが、この出来事の教訓を端的に表しています。

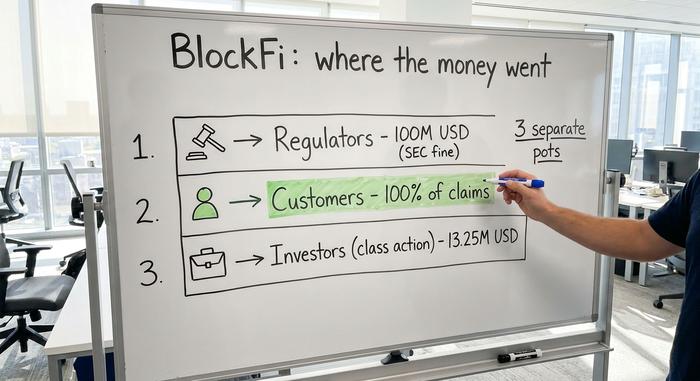

BlockFiの顧客は返金を受けたのか?

ここで意外な展開が待っています。2024年7月、BlockFiの計画管理者は、顧客が認められた請求額の100%を回収できると発表しました。全額回収です。仮想通貨の破産において、これはほとんど前例のないことです。

しかし、その理由を読んでください。なぜなら、その理由こそが教訓だからです。同社は実は密かに支払い能力があったわけではありません。たまたま運が良かっただけです。FTXの債権者として、BlockFiはFTXの資産に対して債権を保有しており、FTX自身の回復が進むにつれて、これらの債権の価値が高まりました。管財人はこれらの債権を二次市場でプレミアム価格で売却し、その収益を顧客への補償に充てました。2024年3月の和解では、BlockFiのFTXとアラメダに対する債権額は8億7450万ドルとされました。これとは別に、かつてバンクマン=フリードが担保として差し入れた約6億570万ドル相当のロビンフッド株をめぐる紛争は、これらの株をFTXの資産に譲渡することで解決しました。さらに、2025年12月には、利息口座の投資家に対する1325万ドルの証券集団訴訟の和解も成立しました。お金は戻ってきました。ただ、複雑な経緯を経て戻ってきたのです。

お金の出所をきちんと区別しておくことは大切です。なぜなら、お金は混同しやすいからです。

| マネートラック | 額 | 誰のためのものか |

|---|---|---|

| SECと州との和解 | 1億ドル | 規制当局(罰則、2022年2月) |

| 破産からの回復 | 承認された請求の100% | BlockFiの顧客数(2024年以降) |

| 証券集団訴訟 | 1325万ドル | 利息口座投資家(2025年) |

1億ドルの罰金は規制当局に支払われ、顧客には支払われなかった。集団訴訟の和解金は、訴訟を起こした投資家への少額の別個の支払いである。真の顧客残高の返還は破産財団から行われ、FTXの訴訟で得られた幸運な臨時収入のおかげで、ようやく全額が返還された。

BlockFiの破産後、詐欺に関する警告が発せられる

破産した会社で、お金を受け取るのを不安がる人々が大勢いる状況は、フィッシング詐欺師にとってまさにうってつけの場所です。BlockFiはまさにその状況に陥りました。BlockFiやKrollを装った偽のメールやテキストメッセージが出回っており、元顧客に対し、保留中の分配金を受け取るにはアカウントを「確認」するか、少額の手数料や税金を支払う必要があると伝えています。絶対に支払わないでください。正当な分配金で、自分の資金を受け取るために前払い金を要求されることはありません。メッセージが緊急性を煽ったり、支払いを要求したりする場合は、詐欺だと証明されるまでは詐欺として扱ってください。すべての情報はKrollの公式ポータルで確認し、この件に関する実際の連絡先メールアドレスは[email protected]であることを覚えておいてください。少しでも疑わしい場合は、何もせず、情報源を確認してください。

詐欺師たちはニュースの動向にも敏感に反応する。BlockFiの配信に関するニュースが報じられるたびに、数日以内に「BlockFiの支払いを受け取ってください」という偽のメッセージが大量に出回る傾向がある。そのタイミングは意図的だ。人々が実際に支払いを受け取ることを期待し、何も考えずにクリックしてしまう可能性が最も高いタイミングを狙っているのだ。

BlockFiの失敗から仮想通貨ユーザーが学ぶべきこと

BlockFiの破綻は、単なる偶然の出来事ではなかった。CelsiusやVoyagerと並び、2022年に破綻した大手CeFi融資企業3社のうちの1社であり、いずれも同じような形で破綻したのだ。

| 貸し手 | 崩壊した | 根本的な問題 | 顧客成果 |

|---|---|---|---|

| ブロックフィ | 2022年11月 | FTXとアラメダへの露出 | 承認された請求の約100% |

| 摂氏 | 2022年7月 | 危険な賭け、流動性不足 | 部分的な回復 |

| ボイジャー | 2022年7月 | Three Arrowsのデフォルト露出 | 部分的な回復 |

BlockFiのほぼ全額回収は、稀な例外だった。CelsiusとVoyagerの顧客は、投資額のごく一部しか取り戻せなかった。同じ約束、同じ罠、そしてより悪い結末。

共通点は単純です。中央集権型プラットフォームで利回りを得るということは、自分の暗号資産を誰かに貸し出すことであり、その貸主はリスクを負っているということです。洗練されたアプリは、明白な事実を隠しています。利息のつく預金は、あなたが貸し出したものであり、その貸し出しは不良債権化する可能性があります。預金保険は存在しません。「鍵があなたのものでなければ、コインもあなたのものではない」はスローガンのように聞こえますが、実際には、資産があなたのウォレットから出た後、誰が法的にその資産を所有するのかを説明するものです。危険性を静かに増幅させたのは、再担保です。これは、同じコインがチェーン上で何度も貸し出され、1つのデフォルトが全員に波及する仕組みです。だからといって、暗号資産の利回りが常に詐欺だという意味ではありません。利回りは、目に見えないリスクに対する対価であるということです。

BlockFiが残した暗号資産融資の遺産

BlockFiの顧客は幸運だっただけで、安全だったわけではありません。この違いこそが全てです。彼らのほぼ完全な回復は、FTXの債権をプレミアム価格で売却したことによる一時的な棚ぼた利益に依存しており、宣伝通りに機能した貸付モデルによるものではありません。この偶然の出来事を除けば、よくある話です。プラットフォームが簡単に利益が得られると約束し、顧客の資金をリスクの高い市場に再貸し出し、市場が反転した際に生き残れなかったという話です。オンチェーンであろうとオフチェーンであろうと、次の二桁の利回りを追い求める前に、最も重要な質問を自問自答してください。私のコインを誰が借りているのか、そして返済できなかった場合、私はどうなるのか?