BlockFi: Zusammenbruch und Auszahlungen an Kryptokreditgeber

Einige Jahre lang war BlockFi allgegenwärtig. Man bekam bis zu 9 % Zinsen auf Kryptowährungen, nur fürs Depotieren, Werbung in Podcasts wurde geschaltet und sogar eine Bitcoin-Kreditkarte mit Prämienprogramm angeboten. Dann war es plötzlich weg, in derselben Woche, in der FTX zusammenbrach, musste es Insolvenz anmelden. Was die meisten jedoch übersahen: Die BlockFi-Kunden bekamen ihr Geld schließlich zurück. Nicht den Großteil, aber alles, zumindest bei berechtigten Ansprüchen. Das ist die ganze Geschichte von BlockFi: vom Boom der schnellen Renditen über die 100-Millionen-Dollar-Strafe der SEC und den Zusammenbruch bis hin zum unwahrscheinlichen Happy End, das fast nichts mit der wirtschaftlichen Lage von BlockFi zu tun hatte.

Was BlockFi war und wie es Krypto-Renditen zahlte

BlockFi war keine Bank, obwohl es dem sehr ähnlich sah. Es bot die oberflächlichen Funktionen eines Bankgeschäfts – verdienen, leihen, ausgeben – ohne die Regulierungen zum Schutz von Einlegern. Es war ein Krypto-Kreditgeber, und genau darin liegt der entscheidende Unterschied.

Vom Start-up zum 3-Milliarden-Dollar-Kreditgeber

Die beiden Gründer Zac Prince und Flori Marquez starteten BlockFi 2017 in Jersey City. Ihr Konzept war simpel und verlockend: Bitcoin oder Stablecoins einzahlen, Zinsen verdienen und bei Bedarf ohne Verkauf Bargeld beleihen. Das Unternehmen floss in Strömen. Bis März 2021 hatte es in einer Serie-D-Finanzierungsrunde 350 Millionen US-Dollar eingesammelt und wurde mit rund 3 Milliarden US-Dollar bewertet . Auf dem Höhepunkt verwaltete die Plattform Vermögenswerte im Wert von über 15 Milliarden US-Dollar und betreute Kunden in den USA und darüber hinaus. Das Flaggschiffprodukt, das BlockFi-Zinskonto, hatte über eine halbe Million Nutzer.

Es war nicht nur eine Spar-App. Sie vergab Dollar-Kredite gegen Kryptowährungen, sodass man sich Geld leihen konnte, ohne eine steuerpflichtige Transaktion auszulösen, und bot eine Bitcoin-Kreditkarte mit Prämienprogramm an, die Cashback in BTC statt in Punkten auszahlte. Das Gesamtpaket erweckte den Eindruck einer vollwertigen Krypto-Bank – ein Ort, an dem man in einer einzigen App speichern, verdienen, leihen und ausgeben konnte. Genau dieser Eindruck, dass es sich im Grunde um eine Bank handelte, führte später zu den fatalen Folgen.

Woher die 9 % Zinsen tatsächlich stammten

Woher kam also diese Rendite? Keine Zauberei. Wenn Sie Kryptowährung auf ein BlockFi-Konto einzahlten, verlieh die Plattform diese an Handelsfirmen und Institutionen mit hohem Hebelbedarf zu höheren Zinssätzen, als sie Ihnen zahlte. Die Differenz strich das Unternehmen ein. Das funktioniert einwandfrei, solange ein großer Kreditnehmer zahlt. Ihre „Einlage“ lag nie sicher unter Ihrem Namen; es war ein Kredit, den Sie BlockFi gewährten und der dann weiterverlieh. Keine Einlagensicherung, keine staatliche Absicherung. Nur das Kontrahentenrisiko, getarnt als Sparkonto.

Nichts davon war wirklich geheim. Es stand im Kleingedruckten. Doch die Werbung stellte die Zahl in den Vordergrund, und die meisten Einleger fragten nie nach der naheliegenden Anschlussfrage: Wenn die Rendite so hoch ist, wer zahlt sie dann, und was machen die mit meinen Münzen, um sich das leisten zu können? Die Antwort war, sie an einige der rücksichtslosesten Firmen der Branche zu verleihen .

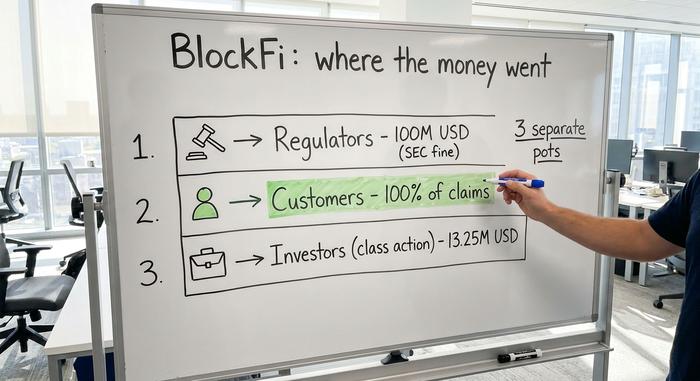

Die SEC zahlte BlockFi 100 Millionen Dollar.

Der erste Riss kam von regulatorischer Seite und war deutlich spürbar. Am 14. Februar 2022 erklärte sich BlockFi bereit , 100 Millionen US-Dollar zur Beilegung von Vorwürfen im Zusammenhang mit dem Zinskonto zu zahlen , 50 Millionen US-Dollar an die SEC und weitere 50 Millionen US-Dollar, aufgeteilt auf 32 US-Bundesstaaten.

Die Regulierungsbehörden machten einen deutlichen Hinweis. Das BlockFi-Zinskonto, so argumentierten sie, sei ein nicht registriertes Wertpapier. Nutzer liehen BlockFi ihre Kryptowährungen im Austausch für eine versprochene Rendite, und diese Vereinbarung hätte wie jedes andere Anlageprodukt registriert und offengelegt werden müssen. Es war die erste Maßnahme dieser Art gegen einen Krypto-Kreditgeber und zwang BlockFi, die Registrierung neuer US-Kunden für das Produkt einzustellen. Damals wirkte es wie eine geringfügige Strafe. Im Nachhinein betrachtet war es eine Warnung, die niemand ernst genug nahm.

Die Einigung hatte auch weitreichende Folgen. Sie signalisierte, dass die SEC Kryptozinsprodukte im Allgemeinen als Wertpapiere einstufte, und innerhalb eines Jahres traf diese Logik auch andere Kreditgeber, allen voran das Gemini Earn-Programm. Für bestehende BlockFi-Nutzer schienen die unmittelbaren Auswirkungen gering, da ihre Konten weiterliefen. Doch die rechtliche Grundlage des gesamten Zinsgeschäfts war gerade von der obersten Finanzaufsichtsbehörde des Landes öffentlich als wackelig erklärt worden.

Wie BlockFi zusammenbrach: 3AC und FTX

BlockFi ist nicht an einer einzigen Wunde gestorben. Es hat nacheinander an drei Wunden geblutet, und jede hat die nächste verschlimmert.

Die Drei Pfeile und FTX-Dominosteine

Der erste Schlag kam Mitte 2022, als der Krypto- Hedgefonds Three Arrows Capital zusammenbrach. BlockFi hatte ihm Geld geliehen, und obwohl das Unternehmen die hinterlegten Sicherheiten liquidierte, musste es dennoch einen geschätzten Verlust von 80 Millionen Dollar hinnehmen. Das brachte es ins Wanken. Dann kam FTX ins Spiel. Ende Juni bot die von Sam Bankman-Fried gegründete Börse einen Rettungsanker: zunächst ein Term Sheet über 250 Millionen Dollar, dann Anfang Juli ein unterzeichneter Vertrag über eine revolvierende Kreditlinie von 400 Millionen Dollar plus eine Option, BlockFi für bis zu 240 Millionen Dollar komplett zu übernehmen. Einige Monate lang schien BlockFi gerettet. Doch die Rettung war eine Illusion. Das Unternehmen hatte sich lediglich an den Mast eines sinkenden Schiffes geklammert.

Kapitel 11 und die Kontosperrung

Als FTX im November 2022 zusammenbrach, riss es auch BlockFi mit in den Abgrund. BlockFi war stark an FTX und dessen Schwesterfirma Alameda beteiligt, mit einem späteren Wert von rund 1,247 Milliarden US-Dollar , davon etwa 415,9 Millionen US-Dollar an FTX und 831,3 Millionen US-Dollar an Alameda. Die Kreditlinie, die das Unternehmen retten sollte, hatte sich zu einer Kettenreaktion entwickelt. BlockFi fror Auszahlungen ein und meldete am 28. November 2022 Insolvenz nach Chapter 11 an, wobei mehr als 100.000 Gläubiger aufgeführt wurden. Kunden, die zuvor noch wöchentlich 8 % Zinsen erhalten hatten, konnten plötzlich nicht mehr auf ihre Coins zugreifen.

Der Kontostopp markierte den Moment, in dem die Abstraktion für den Endnutzer konkret wurde. Der Kontostand auf dem Bildschirm hatte immer wie Geld auf einem Konto ausgesehen. Nun wurde deutlich, was er rechtlich war: eine ungesicherte Forderung gegen ein insolventes Unternehmen, die bis zu einer gerichtlichen Entscheidung über die Verteilung eingefroren war. Menschen, die glaubten, zu sparen, erkannten, dass sie die ganze Zeit verliehen hatten.

| Datum | Ereignis |

|---|---|

| 2017 | BlockFi wurde von Zac Prince und Flori Marquez gegründet. |

| März 2021 | 350 Mio. US-Dollar Serie D, Bewertung ca. 3 Mrd. US-Dollar |

| 14. Februar 2022 | 100 Millionen US-Dollar Vergleich zwischen der SEC und dem Staat |

| Juli 2022 | FTX 400 Mio. USD Kreditlinie + Übernahmeoption |

| 28. November 2022 | Insolvenzantrag nach Chapter 11, Abhebungen eingefroren |

BlockFi Inc. Insolvenz und das Kroll-Portal

Dies ist der Teil, der die ehemaligen Kunden eigentlich interessiert: Wie wurden die Betroffenen nach dem ganzen Trubel bezahlt? Die Antwort führte über ein Insolvenzgericht und einen Sachbearbeiter für Forderungsmanagement, von dem die meisten noch nie gehört hatten.

Der Fall BlockFi Inc. und seiner verbundenen Schuldner landete unter der Fallnummer 22-19361 beim US-Konkursgericht für den Bezirk New Jersey vor Richter Michael Kaplan. Um die Vielzahl der Forderungen zu bewältigen, beauftragte das Gericht Kroll mit der Restrukturierung und der Abwicklung der Forderungen. Wenn Sie Guthaben auf der Plattform hatten, mussten Sie Ihr Geld über das Kroll-Portal zurückerhalten, wo Sie Ihre Forderung einreichen und deren Status verfolgen konnten. Im Verfahren wurde zudem klar zwischen zwei Arten von Guthaben unterschieden: Kryptowährungen in einem unverzinsten Wallet-Konto wurden anders behandelt als Kryptowährungen in einem verzinsten Konto, da die rechtlichen Eigentumsverhältnisse unterschiedlich waren. Ein wichtiger Punkt: Der einzige offizielle Ansprechpartner in diesem Fall ist Kroll unter [email protected]. Dies ist aus Gründen, die im nächsten Abschnitt erläutert werden, von Bedeutung.

Für die meisten Nutzer war der Vorgang bürokratisch und langwierig. Man loggte sich ins Portal ein, bestätigte seine Kontostände, wählte die gewünschte Behandlungsoption (sofern der Tarif dies zuließ) und wartete dann. Der Fall zog sich bis weit ins Jahr 2023 vor Gericht hin, wobei zwischen der Einreichung der Klage und der tatsächlichen Auszahlung Monate vergingen und juristische Schreiben in einer für Laien kaum verständlichen Sprache eintrafen. Von den einst versprochenen Sofortauszahlungen war weit entfernt, und der Unterschied zwischen diesen beiden Erfahrungen – ein Fingertipp versus ein zweijähriger Gerichtsprozess – verdeutlicht die ganze Lektion im Kleinen.

Haben BlockFi-Kunden ihr Geld zurückbekommen?

Und nun die überraschende Wendung. Im Juli 2024 gab der Insolvenzverwalter von BlockFi bekannt, dass Kunden ihre berechtigten Ansprüche zu 100 % zurückerhalten würden. Vollständige Rückzahlung. Für eine Krypto-Insolvenz ist das nahezu beispiellos.

Aber lesen Sie den Grund, denn darin liegt die Lehre. Das Unternehmen war nicht heimlich zahlungsfähig. Es hatte Glück mit einer Nebenwette. Als Gläubiger von FTX hatte BlockFi Forderungen gegen die FTX-Insolvenzmasse, und mit der Verbesserung der Lage von FTX selbst gewannen diese Forderungen an Wert. Der Insolvenzverwalter verkaufte sie mit einem Aufschlag auf dem Sekundärmarkt und nutzte den Erlös, um die Kunden zu entschädigen. Ein Vergleich vom März 2024 bezifferte BlockFis Forderungen gegen FTX und Alameda auf 874,5 Millionen US-Dollar. Unabhängig davon wurde ein Streit um Robinhood-Aktien im Wert von rund 605,7 Millionen US-Dollar, die einst von Bankman-Fried verpfändet worden waren, beigelegt, indem diese Aktien an die FTX-Insolvenzmasse übergeben wurden. Es gab sogar einen separaten Vergleich in einer Wertpapier-Sammelklage über 13,25 Millionen US-Dollar, der im Dezember 2025 für Anleger mit Zinskonten endgültig genehmigt wurde. Das Geld kam zurück. Es kam nur durch ein Labyrinth zurück.

Es hilft, die verschiedenen Geldtöpfe auseinanderzuhalten, denn sie können leicht verwechselt werden.

| Geldspur | Menge | Für wen war es? |

|---|---|---|

| Einigung zwischen der SEC und dem Staat | 100 Millionen Dollar | Regulierungsbehörden (Strafe, Februar 2022) |

| Sanierung nach Insolvenzverfahren | 100 % der genehmigten Ansprüche | BlockFi-Kunden (ab 2024) |

| Wertpapier-Sammelklage | 13,25 Millionen US-Dollar | Anleger von Zinskonten (2025) |

Die Geldstrafe von 100 Millionen Dollar ging an die Aufsichtsbehörden, nicht an die Kunden. Die Entschädigung im Rahmen der Sammelklage ist eine separate, geringe Zahlung an die klagenden Anleger. Die eigentliche Rückzahlung der Kundenguthaben erfolgte aus der Insolvenzmasse und erreichte nur dank des glücklichen Umstands der FTX-Ansprüche 100 %.

BlockFi-Betrugswarnungen nach der Insolvenz

Ein Konkursverfahren mit vielen besorgten Menschen, die auf ihr Geld warten, ist ein gefundenes Fressen für Phishing-Betrüger – und genau das ist BlockFi passiert. Gefälschte E-Mails und SMS, die den Anschein erwecken, als kämen sie von BlockFi oder Kroll, kursieren im Umlauf. Darin werden ehemalige Kunden aufgefordert, ihr Konto zu „verifizieren“ oder eine geringe Gebühr bzw. Steuer zu zahlen, um eine ausstehende Auszahlung freizugeben. Tun Sie das nicht! Für keine legitime Auszahlung müssen Sie im Voraus bezahlen. Wenn eine Nachricht Dringlichkeit erzeugt oder zur Zahlung auffordert, gehen Sie von Betrug aus, bis das Gegenteil bewiesen ist. Überprüfen Sie alles über das offizielle Kroll-Portal. Die offizielle Kontakt-E-Mail-Adresse für diesen Fall lautet [email protected]. Im Zweifelsfall handeln Sie nicht und überprüfen Sie die Quelle.

Betrüger orientieren sich an den Nachrichten. Sobald eine Meldung über eine Auszahlung erscheint, tauchen innerhalb weniger Tage neue gefälschte Nachrichten mit dem Versprechen auf, die BlockFi-Auszahlung zu sichern. Das Timing ist bewusst gewählt. Die Masche zielt darauf ab, Menschen genau dann zu erwischen, wenn sie eine echte Zahlung erwarten und am ehesten geneigt sind, ohne zu zögern zu klicken.

Was das Scheitern von BlockFi Krypto-Nutzern lehrt

BlockFi war kein Zufall. Es war einer von drei großen CeFi-Kreditgebern, die 2022 zusammenbrachen, neben Celsius und Voyager, und alle drei scheiterten auf die gleiche Weise.

| Darlehensgeber | Zusammengebrochen | Kernproblem | Kundenergebnis |

|---|---|---|---|

| BlockFi | November 2022 | FTX- und Alameda-Belastung | ~100 % der genehmigten Ansprüche |

| Celsius | Juli 2022 | Risikoreiche Wetten, Liquiditätsloch | Teilweise Genesung |

| Voyager | Juli 2022 | Standardbelichtung von Three Arrows | Teilweise Genesung |

Die nahezu vollständige Erholung von BlockFi war eine seltene Ausnahme. Celsius- und Voyager-Kunden erhielten nur einen Bruchteil ihrer Einlagen zurück. Gleiches Versprechen, gleiche Falle, schlimmeres Ende.

Der gemeinsame Nenner ist einfach: Wenn Sie auf einer zentralisierten Plattform Rendite erzielen, leihen Sie Ihre Kryptowährung an jemanden, und dieser trägt damit ein Risiko. Die ausgefeilte App verschleiert eine einfache Tatsache: Eine verzinsliche Einlage ist ein Darlehen, das Sie vergeben haben, und Darlehen können ausfallen. Es gibt keine Einlagensicherung. „Nicht deine Schlüssel, nicht deine Coins“ klingt wie ein Slogan, beschreibt aber in Wirklichkeit, wem die Kryptowährung rechtlich gehört, sobald sie Ihre Wallet verlässt. Die Praxis, die das Risiko stillschweigend verschärft hat, ist die Rehypothekierung. Dabei werden dieselben Coins innerhalb einer Blockchain immer wieder verliehen, sodass ein Zahlungsausfall sich auf alle auswirkt. Das heißt aber nicht, dass Krypto-Renditen immer Betrug sind. Es bedeutet, dass die Rendite eine Zahlung für ein Risiko darstellt, das Sie möglicherweise nicht erkennen können.

BlockFis Vermächtnis im Bereich der Krypto-Kreditvergabe

Die Kunden von BlockFi hatten Glück, nicht Sicherheit – und dieser Unterschied ist entscheidend. Ihre nahezu vollständige Erholung beruhte auf einem einmaligen Glücksfall durch den Verkauf von FTX-Claims mit einem Aufschlag, nicht darauf, dass das Kreditmodell wie beworben funktionierte. Lässt man diesen Zufall außer Acht, bleibt die Geschichte ein bekanntes Muster: Eine Plattform versprach schnelle Renditen, verlieh Kundengelder in einem riskanten Markt und konnte den Markteinbruch nicht überstehen. Bevor Sie der nächsten zweistelligen Rendite hinterherjagen, ob On-Chain oder Off-Chain, stellen Sie sich die einzig wichtige Frage: Wer leiht sich meine Coins, und was passiert mit mir, wenn diese Person sie nicht zurückzahlen kann?