BlockFi: Upadek pożyczkodawców kryptowalut i dystrybucje

Przez kilka lat BlockFi było wszechobecne. Płaciło do 9% od kryptowalut za samo ich parkowanie, wyświetlało reklamy w podcastach, a nawet rozdawało karty kredytowe z nagrodami w Bitcoinach. Potem zniknęło, wciągnięte w bankructwo w tym samym tygodniu, w którym upadł FTX. Oto dziwna część, której większość ludzi nie zauważyła: klienci BlockFi w końcu odzyskali swoje pieniądze. Nie większość. Całość, przynajmniej w ramach uznanych roszczeń. Oto pełna historia BlockFi, od boomu na łatwe zyski, przez policzek dla SEC w wysokości 100 milionów dolarów, upadek, aż po nieoczekiwane szczęśliwe zakończenie, które prawie nie miało nic wspólnego z tym, że BlockFi było dobrym biznesem.

Czym był BlockFi i jak wypłacał zyski z kryptowalut

BlockFi nie był bankiem, choć świetnie udawał, że jest bankiem. Oferował pozory bankowości – zarabiaj, pożyczaj, wydawaj – bez regulacji chroniących deponentów. Był pożyczkodawcą kryptowalut, a różnica tkwi w całej historii.

Od startupu do pożyczkodawcy o wartości 3 miliardów dolarów

Dwóch założycieli, Zac Prince i Flori Marquez, założyło BlockFi w 2017 roku w Jersey City. Oferta była prosta i kusząca. Przekaż swoje Bitcoiny lub stablecoiny, zarabiaj odsetki, pożyczaj pod zastaw swoich aktywów, jeśli chcesz gotówki, bez konieczności ich sprzedaży. Pieniądze popłynęły strumieniami. Do marca 2021 roku firma pozyskała 350 milionów dolarów w ramach rundy finansowania serii D, co wyceniło ją na około 3 miliardy dolarów . W szczytowym okresie posiadała aktywa platformy o wartości ponad 15 miliardów dolarów i obsługiwała klientów w Stanach Zjednoczonych i poza nimi. Flagowy produkt, konto odsetkowe BlockFi, miało ponad pół miliona użytkowników.

Nie była to jednak tylko aplikacja do oszczędzania. Pożyczała dolary pod zastaw kryptowalut, dzięki czemu można było pożyczyć gotówkę bez konieczności generowania transakcji podlegającej opodatkowaniu, a także oferowała kartę kredytową Bitcoin Rewards, która wypłacała cashback w BTC zamiast punktów. Pakiet sprawiał wrażenie kompleksowego banku kryptowalut – miejsca, w którym można było przechowywać, zarabiać, pożyczać i wydawać w jednej aplikacji. To wrażenie, że to w zasadzie bank, okazało się później tak wielkim błędem.

Skąd tak naprawdę wzięło się 9% odsetek

Skąd więc wziął się ten zysk? To nie była magia. Kiedy wpłaciłeś kryptowalutę na konto BlockFi, platforma pożyczała ją firmom tradingowym i instytucjom łaknącym dźwigni finansowej po stawkach wyższych niż te, które ci płaciła. Firma zgarniała spread. Działało to doskonale, dopóki duży pożyczkobiorca nie przestał spłacać. Twój „depozyt” nigdy nie leżał w sejfie z twoim nazwiskiem; była to pożyczka udzielona BlockFi, która następnie ją pożyczyła. Bez FDIC, bez rządowego zabezpieczenia. Po prostu ryzyko kontrahenta ubrane w maskę konta oszczędnościowego.

Nic z tego nie było dokładnie ukryte. Było zapisane drobnym drukiem. Ale marketing kierował się liczbą, a większość deponentów nigdy nie pytała o oczywiste konsekwencje. Skoro rentowność jest tak dobra, to kto ją płaci i co robią z moimi monetami, żeby sobie na nią pozwolić? Okazało się, że rozwiązaniem było pożyczenie ich jednym z najbardziej nieodpowiedzialnych firm w branży.

Ugoda SEC w sprawie BlockFi na kwotę 100 milionów dolarów

Pierwszym naruszeniem przepisów było naruszenie przepisów, i to było głośne. 14 lutego 2022 roku BlockFi zgodziło się zapłacić 100 milionów dolarów na poczet uregulowania opłat z tytułu Rachunku Odsetkowego, 50 milionów dolarów na rzecz Komisji Papierów Wartościowych i Giełd (SEC) oraz kolejne 50 milionów dolarów rozdzielone między 32 stany USA.

Stanowisko regulatorów było dosadne. Twierdzili, że Rachunek Odsetkowy BlockFi był niezarejestrowanym papierem wartościowym. Ludzie pożyczali BlockFi swoje kryptowaluty w zamian za obiecany zwrot, a ta umowa powinna zostać zarejestrowana i ujawniona, jak każdy inny produkt inwestycyjny. Było to pierwsze tego typu działanie przeciwko pożyczkodawcy kryptowalut i zmusiło BlockFi do zaprzestania rejestrowania nowych klientów w USA w ramach tego produktu. W tamtym momencie brzmiało to jak grzywna i przeszkoda. Z perspektywy czasu było to ostrzeżenie, którego nikt nie traktował wystarczająco poważnie.

Ugoda odbiła się również szerokim echem. Zasygnalizowała, że SEC postrzega produkty oparte na odsetkach od kryptowalut jako papiery wartościowe, a w ciągu roku ta sama logika dotknęła innych pożyczkodawców, najbardziej widocznym przykładem był program Gemini Earn. Dla obecnych użytkowników BlockFi natychmiastowy efekt był łagodny, ponieważ ich konta nadal działały. Jednak podstawy prawne całego biznesu opartego na zyskach zostały właśnie publicznie ogłoszone przez najwyższy organ nadzoru rynków w kraju.

Jak upadł BlockFi: 3AC i FTX

BlockFi nie umarło z powodu jednej rany. Krwawiło z trzech, po kolei, i każda kolejna rana pogarszała stan kolejnej.

Trzy Strzały i domino FTX

Pierwszy cios nastąpił w połowie 2022 roku, kiedy upadł fundusz hedgingowy Three Arrows Capital, inwestujący w kryptowaluty . BlockFi pożyczył mu pieniądze i chociaż firma upłynniła posiadane zabezpieczenia, nadal poniosła stratę szacowaną na 80 milionów dolarów. To zachwiało jej wiarygodnością. Na scenę wkroczył FTX. Pod koniec czerwca giełda Sama Bankmana-Frieda zaoferowała ratunek: najpierw arkusz warunków o wartości 250 milionów dolarów, a następnie podpisana na początku lipca umowa na odnawialną linię kredytową o wartości 400 milionów dolarów plus opcja na zakup BlockFi za kwotę do 240 milionów dolarów. Przez kilka miesięcy BlockFi wydawało się uratowane. Ratunek okazał się iluzją. BlockFi po prostu przywiązało się do masztu tonącego statku.

Rozdział 11 i zamrożenie konta

Kiedy FTX upadł w listopadzie 2022 roku, pociągnął za sobą BlockFi. BlockFi miał głęboką ekspozycję na FTX i jego siostrzaną firmę tradingową Alameda, później oszacowaną na około 1,247 miliarda dolarów , z czego około 415,9 miliona dolarów było powiązane z FTX, a 831,3 miliona dolarów z Alameda. Linia kredytowa, która miała go uratować, przekształciła się w łańcuch. BlockFi zamroziło wypłaty, a 28 listopada 2022 roku złożyło wniosek o upadłość na podstawie Rozdziału 11, wymieniając ponad 100 000 wierzycieli. Klienci, którzy tydzień wcześniej zarabiali 8%, nagle nie mogli korzystać ze swoich monet.

Zamrożenie to moment, w którym abstrakcja stała się konkretna dla zwykłych użytkowników. Saldo na ekranie zawsze wyglądało jak pieniądze na koncie. Teraz zostało ujawnione jako to, czym było prawnie: niezabezpieczone roszczenie wobec niewypłacalnej firmy, zablokowane do czasu, aż sąd rozstrzygnie, kto co dostał i kiedy. Ludzie, którzy myśleli, że oszczędzają, odkryli, że przez cały czas pożyczali pieniądze.

| Data | Wydarzenie |

|---|---|

| 2017 | BlockFi założyli Zac Prince i Flori Marquez |

| Marzec 2021 | Seria D o wartości 350 mln USD, wycena ~3 mld USD |

| 14 lutego 2022 r. | 100 mln dolarów ugody między SEC a stanem |

| Lipiec 2022 | Linia kredytowa FTX o wartości 400 mln USD + opcja wykupu |

| 28 listopada 2022 r. | Złożenie wniosku o upadłość na podstawie rozdziału 11, zamrożenie wypłat |

Bankructwo BlockFi Inc i portal Kroll

To właśnie tego szukają byli klienci: jak ktokolwiek otrzymał zapłatę, gdy już kurz opadł? Odpowiedź dotarła do sądu upadłościowego i administratora roszczeń, o którym większość ludzi nigdy nie słyszała.

Sprawa, dotycząca BlockFi Inc i powiązanych z nią dłużników, trafiła do Sądu Upadłościowego Stanów Zjednoczonych dla Okręgu New Jersey pod numerem 22-19361, przed sędziego Michaela Kaplana. Aby uporać się z nawałem roszczeń, sąd wykorzystał firmę Kroll jako administratora ds. restrukturyzacji i roszczeń. Jeśli posiadałeś środki na platformie, droga powrotna prowadziła przez portal dystrybucyjny Kroll, gdzie składałeś i śledziłeś roszczenie. Postępowanie wyraźnie rozgraniczyło również dwa rodzaje sald. Kryptowaluty przechowywane na koncie portfela bez odsetek były traktowane inaczej niż kryptowaluty na koncie odsetkowym, ponieważ różnił się ich prawny właściciel. Warto zapamiętać jeden szczegół: jedynym legalnym kontaktem w tej sprawie jest kontakt z firmą Kroll pod adresem [email protected]. Ma to znaczenie z powodów, które wyjaśnia następna sekcja.

Dla większości użytkowników proces był biurokratyczny i powolny. Logowałeś się do portalu, potwierdzałeś saldo, wybierałeś sposób traktowania, jeśli plan oferował wybór, a potem czekałeś. Sprawa toczyła się w sądzie aż do 2023 roku, z miesiącami między złożeniem wniosku a faktycznymi płatnościami, a zawiadomienia prawne przychodziły w języku, którego niewielu prawników rozumiałoby. Nie miało to nic wspólnego z natychmiastowymi wypłatami, które kiedyś obiecywała aplikacja, a różnica między tymi dwoma doświadczeniami – jednym kliknięciem a dwuletnim procesem sądowym – to cała lekcja w miniaturze.

Czy klienci BlockFi odzyskali swoje pieniądze?

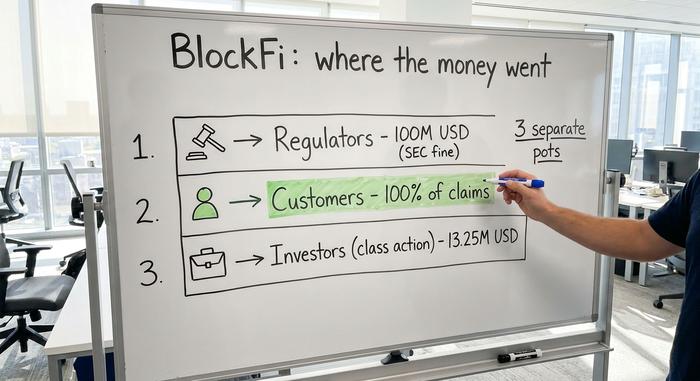

A teraz niespodzianka. W lipcu 2024 roku administrator planu BlockFi ogłosił, że klienci odzyskają 100% swoich dozwolonych roszczeń . Pełne odzyskanie. W przypadku bankructwa kryptowalutowego jest to niemal niespotykane.

Ale przeczytaj dlaczego, ponieważ powód jest lekcją. Firma nie okazała się potajemnie wypłacalna. Miała szczęście dzięki zakładowi pobocznemu. Jako wierzyciel FTX, BlockFi posiadał roszczenia wobec masy upadłościowej FTX, a wraz z poprawą sytuacji finansowej FTX, roszczenia te stały się cenne. Administrator sprzedał je na rynku wtórnym z premią i wykorzystał uzyskane środki na pokrycie należności klientów. Ugoda z marca 2024 r. ustaliła roszczenia BlockFi wobec FTX i Alameda na 874,5 mln USD. Oddzielnie, spór o około 605,7 mln USD akcji Robinhood, niegdyś zastawionych przez Bankman-Fried, został rozwiązany poprzez przekazanie tych akcji masom upadłościowym FTX. Była nawet odrębna ugoda zbiorowa w sprawie papierów wartościowych, na kwotę 13,25 mln USD, która została ostatecznie zatwierdzona w grudniu 2025 r. dla inwestorów z kont odsetkowych. Pieniądze wróciły. Po prostu wróciły przez labirynt.

Warto mieć pod ręką wszystkie rodzaje pieniędzy, bo łatwo je pomylić.

| Ślad pieniędzy | Kwota | Dla kogo to było |

|---|---|---|

| SEC i ugoda stanowa | 100 milionów dolarów | Organy regulacyjne (kara, luty 2022) |

| Odzyskiwanie po bankructwie | 100% dozwolonych roszczeń | Klienci BlockFi (od 2024 r.) |

| Pozew zbiorowy dotyczący papierów wartościowych | 13,25 miliona dolarów | Inwestorzy na rachunkach odsetkowych (2025) |

Grzywna w wysokości 100 milionów dolarów trafiła do regulatorów, a nie do klientów. Ugoda zbiorowa to niewielka, oddzielna wypłata dla inwestorów, którzy wnieśli pozew. Największa kwota, czyli rzeczywisty zwrot sald klientów, pochodziła z masy upadłościowej i osiągnęła 100% tylko dzięki temu szczęśliwemu zyskowi z roszczeń FTX.

Ostrzeżenia przed oszustwami BlockFi po bankructwie

Bankructwo pełne zaniepokojonych ludzi czekających na pieniądze to marzenie każdego oszusta phishingowego, a BlockFi stało się właśnie takim marzeniem. W sieci krążyły fałszywe e-maile i SMS-y podszywające się pod BlockFi lub Kroll, informujące byłych klientów o konieczności „zweryfikowania” konta lub uiszczenia niewielkiej opłaty lub podatku, aby wypłacić oczekującą wypłatę. Nie rób tego. Żadna legalna wypłata nie wymaga od Ciebie wpłaty z góry, aby otrzymać własne środki. Jeśli wiadomość jest pilna lub prosi o płatność, traktuj ją jako oszustwo, dopóki nie zostanie udowodnione inaczej. Zweryfikuj wszystko za pośrednictwem oficjalnego portalu Kroll i pamiętaj, że prawdziwy adres e-mail kontaktowy w tej sprawie to [email protected]. W razie wątpliwości nie rób nic i sprawdź źródło.

Oszuści również podążają za cyklem doniesień. Za każdym razem, gdy pojawia się nagłówek dotyczący dystrybucji, w ciągu kilku dni pojawia się nowa fala fałszywych wiadomości „odbierz swoją wypłatę z BlockFi”. Czas ich pojawiania się jest celowy. Celem jest złapanie ludzi dokładnie wtedy, gdy oczekują prawdziwej płatności i są gotowi kliknąć bez zastanowienia.

Czego porażka BlockFi uczy użytkowników kryptowalut

BlockFi nie był przypadkiem. Był jednym z trzech dużych pożyczkodawców CeFi, którzy zbankrutowali w 2022 roku, obok Celsius i Voyager, i wszyscy zbankrutowali w ten sam sposób.

| Pożyczający | Zawalony | Główny problem | Wynik dla klienta |

|---|---|---|---|

| BlockFi | Listopad 2022 | Ekspozycja na FTX i Alameda | ~100% dozwolonych roszczeń |

| Celsjusz | Lipiec 2022 | Ryzykowne zakłady, luka płynnościowa | Częściowe odzyskanie |

| Podróżnik | Lipiec 2022 | Domyślna ekspozycja Three Arrows | Częściowe odzyskanie |

Prawie całkowite odzyskanie BlockFi było rzadkim wyjątkiem. Klienci Celsius i Voyager odzyskali jedynie ułamek tego, co zainwestowali. Ta sama obietnica, ta sama pułapka, gorsze zakończenie.

Wspólny mianownik jest prosty. Kiedy zarabiasz na scentralizowanej platformie, pożyczasz komuś swoje kryptowaluty, a ta osoba podejmuje ryzyko. Dopracowana aplikacja ukrywa oczywisty fakt: oprocentowany depozyt to pożyczka, którą zaciągnąłeś, a pożyczki mogą być niespłacone. Nie ma za tym żadnego ubezpieczenia depozytu. „Nie twoje klucze, nie twoje monety” brzmi jak slogan, ale tak naprawdę opisuje, kto prawnie jest właścicielem aktywów po opuszczeniu twojego portfela. Praktyką, która po cichu wzmacniała to zagrożenie, było ponowne zastawy, gdzie te same monety są pożyczane i ponownie pożyczane w dół łańcucha, więc jedno niewywiązanie się z zobowiązań ma wpływ na wszystkich. Nie oznacza to jednak, że zysk z kryptowalut zawsze jest oszustwem. Oznacza to, że zysk jest zapłatą za ryzyko, którego możesz nie dostrzegać.

Dziedzictwo BlockFi w zakresie pożyczek kryptowalutowych

Klienci BlockFi mieli szczęście, ale nie byli bezpieczni, a różnica jest kluczowa. Ich niemal całkowite odzyskanie płynności finansowej zależało od jednorazowego zysku ze sprzedaży uprawnień FTX z premią, a nie od tego, że model pożyczkowy działał zgodnie z reklamą. Pomijając ten pech, historia jest znajoma: platforma obiecywała łatwe zyski, ponownie pożyczała pieniądze klientów na ryzykownym rynku i nie mogła przetrwać, gdy rynek się odwrócił. Zanim zaczniesz gonić za kolejną dwucyfrową stopą zwrotu, w łańcuchu bloków czy poza nim, zadaj sobie jedyne pytanie, które ma znaczenie. Kto pożycza moje monety i co się ze mną stanie, jeśli nie będą mogli mi ich zwrócić?