ESMA: Jak UE nadzoruje rynki kryptowalut i kapitałowe

ESMA jest jednym z najważniejszych regulatorów rynku kryptowalut na świecie i nigdy nie wydała licencji żadnej giełdzie. Brzmi to jak sprzeczność. Ale nią nie jest. Europejski Urząd Nadzoru Giełd i Papierów Wartościowych (ESMA) ustala regulamin i prowadzi listę osób uprawnionych do prowadzenia działalności, podczas gdy faktyczne licencje są wydawane gdzie indziej. Jeśli handlujesz kryptowalutami w Europie, korzystasz z europejskiej platformy lub nią zarządzasz, to ciche biuro w Paryżu już teraz wpływa na Twój dzień, niezależnie od tego, czy o nim słyszałeś, czy nie.

Większość tłumaczy kończy na stwierdzeniu, że „ESMA jest unijnym organem nadzoru papierów wartościowych” i idzie dalej. Pomija to jednak część, która jest istotna dla kryptowalut: kto właściwie się czym zajmuje. Zastanówmy się więc nad rzeczywistym podziałem zadań, bo prawie wszyscy się mylą.

Czym jest ESMA i skąd się wzięła

ESMA nie jest agencją kryptowalutową. Jest to unijny organ nadzoru rynku papierów wartościowych, a kryptowaluty trafiły na jego biurko lata po jego powstaniu. Ta historia ma znaczenie, ponieważ wyjaśnia, jak myśli ten organ.

Europejski Urząd Nadzoru Giełd i Papierów Wartościowych (ESMA) rozpoczął działalność 1 stycznia 2011 roku, zastępując słabszy komitet doradczy o nazwie CESR. Była to bezpośrednia odpowiedź na kryzys finansowy z 2008 roku, kiedy to krajowe organy regulacyjne, obserwując upadek tych samych banków, doszły do różnych wniosków. Rozwiązaniem było powołanie niezależnego organu UE z realną kontrolą nad rynkami finansowymi UE, ustanowionego na mocy rozporządzenia (UE) nr 1095/2010 z siedzibą w Paryżu.

To oszczędna organizacja w stosunku do zakresu, jaki obejmuje. ESMA zatrudniała około 358 pracowników i dysponowała budżetem wynoszącym blisko 76 milionów euro w 2024 roku, zgodnie z rocznym sprawozdaniem finansowym za 2024 rok , nadzorując rynki, na których obracają się biliony. Na czele ESMA stoi przewodnicząca Verena Ross, a urząd odpowiada przed Parlamentem Europejskim. Komisja Europejska zatwierdza standardy techniczne, zanim staną się one prawem. Ta niezależność jest sednem sprawy. ESMA ma dbać o stabilność finansową w całej Unii, a nie o branżę, w której działa żaden z państw członkowskich. Należy pamiętać o tym mandacie, ponieważ to on kieruje wszystkimi działaniami urzędu w zakresie kryptowalut.

Jak ESMA wpisuje się w system nadzoru UE

Nie da się zrozumieć uprawnień ESMA w dziedzinie kryptowalut bez schematu organizacyjnego. Urząd ten prawie nigdy nie nadzoruje bezpośrednio poszczególnych firm. Ustanawia standardy i naciska na krajowe organy regulacyjne, aby stosowały je w ten sam sposób. Cel, który powtarza w każdym raporcie rocznym, jest nudny, ale wymowny: stabilne i uporządkowane rynki finansowe, głębsze rynki kapitałowe UE oraz silniejsza ochrona inwestorów. Jednak na co dzień policjantem patrolującym teren jest ktoś inny.

Trzy europejskie organy nadzoru

ESMA jest jednym z trzech europejskich organów nadzoru utworzonych po kryzysie. Europejski Urząd Nadzoru Bankowego (EBA) obejmuje banki, Europejski Urząd Nadzoru Ubezpieczeń i Pracowniczych Programów Emerytalnych (EBA) obejmuje ubezpieczycieli i fundusze emerytalne, a ESMA obejmuje rynki papierów wartościowych. Nad nimi znajduje się Europejska Rada ds. Ryzyka Systemowego (ESMA), która monitoruje ryzyko zagrażające całemu systemowi. Razem tworzą Europejski System Nadzoru Finansowego (ESMA). Organy te spotykają się również w ramach Wspólnego Komitetu, aby rozwiązywać problemy dotyczące wszystkich trzech sektorów, a kryptowaluty są właśnie takim problemem.

Krajowe organy właściwe i konwergencja nadzoru

Oto część, której ludzie nie dostrzegają. Rada Nadzorcza ESMA składa się z szefów krajowych organów kompetentnych, czyli organów nadzoru finansowego w każdym państwie członkowskim, takich jak niemiecki BaFin czy francuski AMF. Zadaniem ESMA jest konwergencja nadzorcza: zapewnienie, że przepisy oznaczają to samo w Dublinie, co we Frankfurcie. ESMA robi to poprzez wiążące standardy techniczne, wytyczne i sesje pytań i odpowiedzi, a nie poprzez licencjonowanie firm pojedynczo.

Co ESMA nadzoruje bezpośrednio

Istnieją wyjątki. ESMA bezpośrednio nadzoruje krótką listę podmiotów paneuropejskich, w przypadku których jeden regulator na poziomie UE ma większy sens niż 27 krajowych: agencje ratingowe, repozytoria transakcji i niektórzy centralni kontrahenci. Od 2026 nadzoruje również dostawców ratingów ESG. Lista jest celowo wąska, a w przypadku większości rynku ESMA utrzymuje się o jeden poziom wyżej, ustalając zasady egzekwowane przez innych.

| Władza | Sektor | Siedziba | Rola kryptowalut w ramach MiCA |

|---|---|---|---|

| ESMA | Papiery wartościowe i rynki | Paryż | Ustanawianie zasad, rejestr centralny, konwergencja |

| EBA | Bankowy | Paryż | Bezpośredni nadzór nad znaczącymi stablecoinami |

| EIOPA | Ubezpieczenia i emerytury | Frankfurt | Ograniczone; głównie międzysektorowe za pośrednictwem Wspólnego Komitetu |

Wyjaśnienie roli ESMA w sektorze kryptowalut w ramach MiCA

Tutaj zaczyna się praktyczność. Rozporządzenie w sprawie rynków kryptoaktywów (MiCA) to jednolity zbiór przepisów UE dotyczący kryptowalut, który idealnie wpisuje się w powyższą strukturę. Najczęstszym błędem jest założenie, że ESMA udziela licencji giełdzie. Tak nie jest.

Kto właściwie udziela licencji firmie kryptowalutowej

Zgodnie z ustawą MiCA, dostawca usług kryptoaktywnych, CASP, podlega swojemu krajowemu organowi nadzoru, a nie ESMA. CASP to każda firma, która prowadzi giełdę, przechowuje kryptowaluty klientów, obsługuje platformę transakcyjną lub udziela porad w zakresie kryptowalut. BaFin udziela licencji platformom niemieckim, AMF – francuskim itd. Rolą ESMA jest zapewnienie spójności tych decyzji krajowych i utrzymanie ścisłej konwergencji, aby uczestnicy rynku nie mogli wybierać najłagodniejszego regulatora.

Dział stablecoinów jest oddzielony i podlega osobnemu zespołowi. Europejski Urząd Nadzoru Bankowego (ESMA) bezpośrednio nadzoruje emitentów „znaczących” tokenów powiązanych z aktywami i tokenów pieniądza elektronicznego. Są one na tyle duże, że mają znaczenie dla całego systemu finansowego. Progi są na tyle wysokie, że jak dotąd żaden token powiązany z aktywami nie został sklasyfikowany jako znaczący, a jedynie garstka emitentów tokenów pieniądza elektronicznego znajduje się pod bezpośrednim nadzorem EBA. Zatem licencja na kryptowaluty w Europie może być rozpatrywana przez trzy zespoły, a ESMA jest właścicielem zbioru zasad, a nie pieczęci.

Rejestr autoryzowanych CASP MiCA

Najbardziej niedocenianą siłą ESMA jest lista. Zgodnie z artykułami 109 i 110 ustawy MiCA, ESMA prowadzi centralny rejestr publiczny wszystkich autoryzowanych podmiotów CASP oraz wszystkich dokumentów dotyczących kryptoaktywów oferowanych w UE. Jeśli platforma posiada licencję MiCA, jest wpisana do tego rejestru. Jeśli jej nie ma, nie jest licencjonowana i kropka. W połowie czerwca 2026 roku rejestr wskazywał 216 autoryzowanych podmiotów CASP na 30 rynkach EOG, zgodnie z oficjalnymi rejestrami krajowymi . Ta lista jest obecnie czynnikiem decydującym o tym, które firmy kryptowalutowe będą mogły legalnie handlować setkami milionów Europejczyków.

ESMA prowadzi drugą listę, która cieszy się mniejszym zainteresowaniem, ale jest równie ważna: publiczny rejestr podmiotów oznaczonych jako oferujące usługi kryptowalutowe bez zezwolenia. Jeden rejestr informuje, kto uzyskał zezwolenie; drugi wymienia firmy uznane przez krajowe organy regulacyjne za niezgodne z przepisami. Dla uważnego użytkownika te dwie listy są bardziej przydatne niż jakakolwiek strona marketingowa, jaką platforma może umieścić, ponieważ pochodzą od samych organów regulacyjnych, a nie od firmy sprzedającej produkt.

Normy techniczne i jednolity zbiór przepisów

Mało efektowną maszynownią są standardy techniczne. ESMA opracowała dziesiątki regulacyjnych i wykonawczych standardów technicznych, a także wytyczne i pytania i odpowiedzi, które przekształcają ogólne artykuły MiCA w precyzyjne przepisy: co musi zawierać biała księga, jak należy rozdzielać depozyty, co uznaje się za nadużycia na rynku kryptowalut. W tym miejscu „konwergencja” przestaje być jedynie sloganem. Gdy każdy krajowy regulator stosuje ten sam standard, firma licencjonowana w jednym państwie członkowskim może działać w całej UE na równych warunkach.

| Data | Co się sprawdziło | Kto prowadzi |

|---|---|---|

| 2023 | MiCA wchodzi w życie | Współprawodawcy UE |

| 30 czerwca 2024 r. | Zasady dotyczące stablecoinów (tytuły III i IV) | EBA i ESMA |

| 30 grudnia 2024 r. | Zasady CASP (tytuł V) | Organy krajowe i ESMA |

| 1 lipca 2026 r. | Koniec okresu przejściowego w całej UE | Władze krajowe |

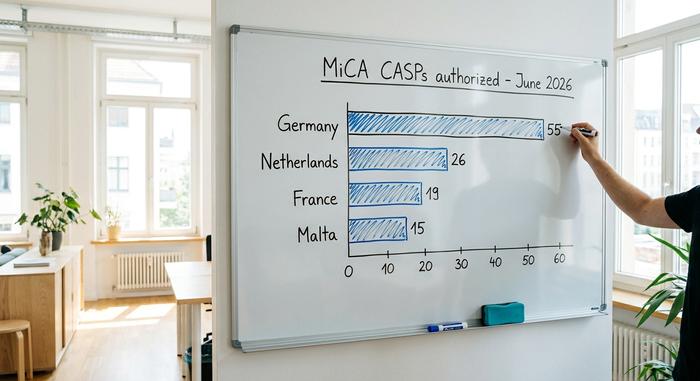

Gdzie przyznawane są licencje? Bardzo nierównomiernie. Kilka państw członkowskich przeprowadziło większość wstępnych autoryzacji.

| Kraj | Autoryzowane podmioty CASP (stan na 16 czerwca 2026 r.) |

|---|---|

| Niemcy | 55 |

| Niderlandy | 26 |

| Francja | 19 |

| Malta | 15 |

Ostrzeżenia ESMA i ochrona inwestorów w kryptowalutach

ESMA nie może zatwierdzić kryptowaluty ani obiecać, że jest ona bezpieczna. Dlatego jej główna dźwignia dla handlu detalicznego jest ograniczona: ostrzeżenia oraz możliwość ograniczenia lub zakazania szkodliwych produktów. Ochrona inwestorów, czyli obowiązek ochrony inwestorów detalicznych, jest wpisana w jej założycielski mandat, a kryptowaluty są tym, gdzie ten mandat jest wystawiany na największą próbę.

Urząd stale powtarza ten sam komunikat. W ostrzeżeniu z grudnia 2024 roku jasno poinformował konsumentów, że wiele kryptoaktywów jest wysoce ryzykownych i spekulacyjnych, a ustawa MiCA nie gwarantuje ich bezpieczeństwa. W październiku 2025 roku trzy Europejskie Urzędy Nadzoru wydały wspólne, zmienione ostrzeżenie, skoordynowane przypomnienie, że licencjonowana platforma to nie to samo, co chroniona inwestycja. Podtekst jest szczery: ESMA może regulować proces, ale nie może powstrzymać tokena przed spadkiem wartości.

Ta możliwość interwencji w produkty nie jest teoretyczna. Urząd wykorzystał ją w 2018 roku, aby zakazać opcji binarnych dla klientów detalicznych w całej UE i ograniczyć dźwignię finansową w kontraktach na różnicę kursową – dwóch produktach, które systematycznie wyczerpywały zasoby zwykłych inwestorów. To ta sama siła prawna, którą urząd może wskazać na najbardziej ryzykowne zakątki kryptowalut, i wszyscy w branży o tym wiedzą.

Ostrzeżenia nie przynoszą oczekiwanych efektów regulatorom. Poziom posiadania kryptowalut w Europie stale rośnie. Europejski Bank Centralny ustalił, że pod koniec 2024 roku 9,7% ankietowanych gospodarstw domowych w strefie euro posiadało kryptowaluty, w porównaniu z około 4% w 2022 roku. W ujęciu pieniężnym jest to wciąż niewielka kwota, około 75 miliardów euro, czyli około 0,23% aktywów finansowych gospodarstw domowych w UE, ale kierunek zmian jest jasny. Coraz więcej Europejczyków kupuje, co właśnie dlatego ESMA utrzymuje wysoki poziom interwencji produktowej.

Jak ESMA zamyka lukę prawną w zakresie kryptowalut offshore

Najważniejszym niedawnym posunięciem nie była grzywna. To był zbiór wytycznych, które zamknęły drzwi, na które giełdy offshore naciskały latami.

Sztuczka polegała na „odwrotnej solicytacji”: twierdzeniu, że platforma offshore nie prowadziła działalności marketingowej w UE, ponieważ klient zgłosił się do niej. Wąsko stosowane zwolnienie jest w porządku. Wykorzystywane jako model biznesowy, pozwalało giełdom spoza UE obsługiwać miliony Europejczyków, ignorując jednocześnie przepisy MiCA. Wytyczne ESMA dotyczące odwrotnej solicytacji , opublikowane w lutym 2025 r. i obowiązujące od 27 kwietnia 2025 r., interpretują zwolnienie bardzo wąsko. Sprawny proces rejestracji, zlokalizowana strona internetowa czy kampania reklamowa w UE to nie przypadek klienta.

Presja nie ustaje. Oświadczenie ESMA z kwietnia 2026 r. zmusiło organy krajowe do egzekwowania uporządkowanych zamknięć. Ogólnounijny okres przejściowy, czyli tzw. okno nabyte, które pozwalało firmom sprzed wprowadzenia MiCA na kontynuowanie działalności, kończy się 1 lipca 2026 r. Po tej dacie zasada jest prosta: albo wpis do rejestru, albo wyjście z rynku UE. Urząd celowo zawęża granice, a platformy offshore, które zakładały, że Europa jest opcjonalna, przekonują się, że tak nie jest.

Co ESMA oznacza dla użytkowników i twórców kryptowalut

Dla użytkownika praktycznym rozwiązaniem jest jedno kliknięcie: sprawdź rejestr, zanim zaufasz platformie. Jeśli usługa reklamuje się licencją UE, powinna pojawić się w rejestrze MiCA; jeśli nie, potraktuj to jako marketing. Dla dewelopera nagłówek to paszport. Licencja MiCA od jednego organu krajowego pozwala obsługiwać całą UE bez konieczności składania 27 oddzielnych wniosków. To główny powód, dla którego firmy ścigają się o autoryzację. Inwestorzy indywidualni otrzymują więcej informacji, bardziej przejrzyste kanały składania skarg i ujednolicone ostrzeżenia o ryzyku; nie otrzymują jednak gwarancji, że aktywa utrzymają swoją wartość, a ESMA nigdy nie sugeruje takiej gwarancji.

Na czym polega potęga ESMA w dziedzinie kryptowalut

Władza ESMA nad kryptowalutami ma charakter strukturalny. Nie przeprowadza nalotów ani nie zamraża portfeli. Ustanawia zasady, które egzekwują wszyscy inni, i prowadzi listę, która decyduje, kto może wejść, a kto nie. Ta lista jest teraz strażnikiem dla 450 milionów ludzi. Interesującym pytaniem na najbliższe lata nie jest to, czy ESMA stanie się bardziej restrykcyjna. Chodzi o to, czy konwergencja będzie trwała, gdy dziesiątki krajowych organów regulacyjnych zacznie stosować te same przepisy pod rzeczywistą presją komercyjną. Zanim prześlesz pieniądze na jakąkolwiek europejską platformę, zrób najpierw nudną rzecz: sprawdź rejestr.