ESMA: สหภาพยุโรปกำกับดูแลตลาดคริปโตและตลาดทุนอย่างไร

ESMA เป็นหนึ่งในหน่วยงานกำกับดูแลคริปโตเคอร์เรนซีที่มีอิทธิพลมากที่สุดในโลก และไม่เคยออกใบอนุญาตให้กับตลาดแลกเปลี่ยนคริปโตแม้แต่แห่งเดียว ฟังดูเหมือนขัดแย้ง แต่ไม่ใช่ หน่วยงานกำกับดูแลตลาดหลักทรัพย์แห่งยุโรป (ESMA) เป็นผู้ร่างกฎระเบียบและดูแลรายชื่อผู้ที่ได้รับอนุญาตให้ดำเนินการ ในขณะที่ใบอนุญาตจริง ๆ นั้นออกโดยหน่วยงานอื่น หากคุณซื้อขายคริปโตในยุโรป ใช้แพลตฟอร์มของยุโรป หรือบริหารแพลตฟอร์มเอง สำนักงานเงียบ ๆ แห่งนี้ในปารีสก็มีส่วนกำหนดชีวิตประจำวันของคุณอยู่แล้ว ไม่ว่าคุณจะเคยได้ยินชื่อมันมาก่อนหรือไม่ก็ตาม

คำอธิบายส่วนใหญ่มักจะหยุดอยู่ที่ "ESMA คือหน่วยงานกำกับดูแลหลักทรัพย์ของสหภาพยุโรป" แล้วก็จบไป ซึ่งเป็นการละเลยส่วนที่สำคัญสำหรับคริปโตเคอร์เรนซี นั่นก็คือ ใครทำอะไรบ้าง ดังนั้นเรามาทำความเข้าใจการแบ่งงานที่แท้จริงกันดีกว่า เพราะเกือบทุกคนเข้าใจผิดในเรื่องนี้

ESMA คืออะไร และมีที่มาอย่างไร

ESMA ไม่ใช่หน่วยงานที่ดูแลเรื่องคริปโตเคอร์เรนซีโดยเฉพาะ ESMA คือหน่วยงานกำกับดูแลหลักทรัพย์ของสหภาพยุโรป และคริปโตเคอร์เรนซีเข้ามาอยู่ในความรับผิดชอบของ ESMA หลายปีหลังจากที่ ESMA ก่อตั้งขึ้น ประวัติศาสตร์นี้มีความสำคัญ เพราะมันอธิบายถึงวิธีคิดของหน่วยงานนี้

หน่วยงานกำกับดูแลตลาดหลักทรัพย์ยุโรป (European Securities and Markets Authority) เปิดทำการเมื่อวันที่ 1 มกราคม 2554 แทนที่คณะกรรมการที่ปรึกษาที่อ่อนแอกว่าเดิมชื่อ CESR นี่เป็นการตอบสนองโดยตรงต่อวิกฤตการณ์ทางการเงินปี 2551 เมื่อหน่วยงานกำกับดูแลระดับชาติได้เฝ้าดูธนาคารเดียวกันล้มเหลว แต่กลับได้ข้อสรุปที่แตกต่างกัน วิธีแก้ปัญหาคือการจัดตั้งหน่วยงานอิสระของสหภาพยุโรปที่มีอำนาจที่แท้จริงในการกำกับดูแลตลาดการเงินของสหภาพยุโรป ภายใต้ระเบียบ (EU) No 1095/2010 และมีสำนักงานใหญ่ตั้งอยู่ที่ปารีส

ESMA เป็นองค์กรที่มีขนาดเล็กแต่มีประสิทธิภาพเมื่อเทียบกับขอบเขตการทำงานที่ครอบคลุม ตามรายงานทางการเงินประจำปี 2024 ESMA มีพนักงานประมาณ 358 คน และงบประมาณเกือบ 76 ล้านยูโร โดยทำหน้าที่กำกับดูแลตลาดที่มีมูลค่าหลายล้านล้านยูโร นำโดยประธาน ESMA คือ Verena Ross และขึ้นตรงต่อรัฐสภายุโรป คณะกรรมาธิการยุโรปจะอนุมัติมาตรฐานทางเทคนิคก่อนที่จะกลายเป็นกฎหมาย ความเป็นอิสระนี้เป็นหัวใจสำคัญ ESMA มีหน้าที่ดูแลเสถียรภาพทางการเงินทั่วทั้งสหภาพยุโรป ไม่ใช่เฉพาะอุตสาหกรรมของประเทศสมาชิกใดประเทศหนึ่ง โปรดจำภารกิจนี้ไว้ เพราะมันเป็นแรงขับเคลื่อนทุกอย่างที่หน่วยงานนี้ทำเกี่ยวกับคริปโตเคอร์เรนซี

ESMA เข้ากับระบบการกำกับดูแลของสหภาพยุโรปได้อย่างไร

คุณไม่สามารถเข้าใจอำนาจของ ESMA ในด้านคริปโตเคอร์เรนซีได้หากปราศจากแผนผังองค์กร หน่วยงานนี้แทบจะไม่เคยกำกับดูแลบริษัทแต่ละแห่งโดยตรงเลย แต่จะกำหนดมาตรฐานและผลักดันให้หน่วยงานกำกับดูแลระดับชาติปฏิบัติตามในลักษณะเดียวกัน เป้าหมายที่ ESMA ย้ำในรายงานประจำปีทุกฉบับนั้นดูน่าเบื่อแต่ก็มีความหมายสำคัญ นั่นคือ ตลาดการเงินที่มั่นคงและเป็นระเบียบเรียบร้อย ตลาดทุนของสหภาพยุโรปที่ลึกซึ้งยิ่งขึ้น และการคุ้มครองนักลงทุนที่แข็งแกร่งขึ้น อย่างไรก็ตาม ผู้ที่ทำหน้าที่ตรวจสอบและควบคุมในแต่ละวันนั้นเป็นหน่วยงานอื่น

หน่วยงานกำกับดูแลของยุโรปทั้งสามแห่ง

ESMA เป็นหนึ่งในสามหน่วยงานกำกับดูแลของยุโรปที่ก่อตั้งขึ้นหลังวิกฤตการณ์ทางการเงิน หน่วยงานกำกับดูแลด้านการธนาคารของยุโรป (European Banking Authority) ดูแลธนาคาร หน่วยงานกำกับดูแลด้านการประกันภัยและกองทุนบำเหน็จบำนาญของยุโรป (European Insurance and Occupational Pensions Authority) ดูแลบริษัทประกันภัยและกองทุนบำเหน็จบำนาญ และ ESMA ดูแลตลาดหลักทรัพย์ เหนือกว่านั้นคือคณะกรรมการความเสี่ยงเชิงระบบของยุโรป (European Systemic Risk Board) ทำหน้าที่ตรวจสอบความเสี่ยงที่อาจทำให้ระบบทั้งหมดล่มสลาย หน่วยงานเหล่านี้รวมกันเป็นระบบกำกับดูแลทางการเงินของยุโรป (European System of Financial Supervision) พวกเขายังมีการประชุมร่วมกันในคณะกรรมการร่วมเพื่อจัดการกับปัญหาที่ครอบคลุมทั้งสามภาคส่วน และคริปโตเคอร์เรนซีก็เป็นปัญหาประเภทนั้นเช่นกัน

หน่วยงานผู้มีอำนาจระดับชาติและการประสานงานด้านการกำกับดูแล

นี่คือส่วนที่หลายคนมองข้าม คณะกรรมการกำกับดูแลของ ESMA ประกอบด้วยหัวหน้าหน่วยงานกำกับดูแลระดับชาติ ซึ่งเป็นหน่วยงานกำกับดูแลทางการเงินที่แท้จริงในแต่ละประเทศสมาชิก เช่น BaFin ของเยอรมนี หรือ AMF ของฝรั่งเศส หน้าที่ของ ESMA คือการทำให้การกำกับดูแลเป็นไปในทิศทางเดียวกัน กล่าวคือ การทำให้แน่ใจว่ากฎระเบียบมีความหมายเหมือนกันทั้งในดับลินและแฟรงก์เฟิร์ต โดย ESMA ทำเช่นนั้นผ่านมาตรฐานทางเทคนิค แนวทางปฏิบัติ และคำถามและคำตอบที่มีผลผูกพัน แทนที่จะออกใบอนุญาตให้บริษัททีละแห่ง

สิ่งที่ ESMA กำกับดูแลโดยตรง

อย่างไรก็ตาม มีข้อยกเว้นอยู่บ้าง ESMA กำกับดูแลโดยตรงหน่วยงานระดับยุโรปจำนวนจำกัด ซึ่งการมีหน่วยงานกำกับดูแลระดับสหภาพยุโรปเพียงแห่งเดียวเหมาะสมกว่าการมีหน่วยงานกำกับดูแลระดับชาติถึง 27 แห่ง ได้แก่ หน่วยงานจัดอันดับเครดิต คลังข้อมูลการค้า และคู่สัญญาหลักกลางบางประเภท ตั้งแต่ปี 2000 เป็นต้นมา ESMA ยังกำกับดูแลผู้ให้บริการจัดอันดับ ESG ด้วย รายชื่อหน่วยงานที่กำกับดูแลนั้นแคบอย่างจงใจ และสำหรับตลาดส่วนใหญ่ ESMA จะอยู่ในระดับที่สูงกว่า โดยกำหนดกฎเกณฑ์ที่หน่วยงานอื่นบังคับใช้

| อำนาจ | ภาคส่วน | สำนักงานใหญ่ | บทบาทด้านคริปโตภายใต้ MiCA |

|---|---|---|---|

| เอสเอ็มเอ | หลักทรัพย์และตลาด | ปารีส | การกำหนดกฎเกณฑ์ ทะเบียนกลาง การบรรจบกัน |

| อีบีเอ | การธนาคาร | ปารีส | การกำกับดูแลโดยตรงของเหรียญ Stablecoin ที่สำคัญ |

| อีไอโอพีเอ | ประกันภัยและเงินบำนาญ | แฟรงค์เฟิร์ต | มีขอบเขตจำกัด ส่วนใหญ่เป็นการทำงานร่วมกันระหว่างภาคส่วนต่างๆ ผ่านคณะกรรมการร่วม |

บทบาทของ ESMA ในด้านคริปโตเคอร์เรนซีภายใต้ MiCA ได้รับการอธิบายแล้ว

ตรงนี้แหละที่มันใช้งานได้จริง กฎระเบียบ ว่าด้วยตลาดสินทรัพย์ดิจิทัล (Markets in Crypto-Assets Regulation หรือ MiCA) เป็นกฎระเบียบเดียวของสหภาพยุโรปสำหรับคริปโตเคอร์เรนซี และมันก็เข้ากันได้ดีกับโครงสร้างข้างต้น ข้อผิดพลาดที่พบบ่อยที่สุดคือการเข้าใจผิดว่า ESMA เป็นผู้ให้ใบอนุญาตแก่แพลตฟอร์มแลกเปลี่ยนของคุณ ซึ่งไม่ใช่เช่นนั้น

ใครเป็นผู้ให้ใบอนุญาตแก่บริษัทคริปโตเคอร์เรนซีกันแน่

ภายใต้ MiCA ผู้ให้บริการสินทรัพย์ดิจิทัล (CASP) จะต้องยื่นขออนุญาตจากหน่วยงานกำกับดูแลระดับชาติของตน ไม่ใช่ ESMA CASP คือบริษัทใดๆ ก็ตามที่ดำเนินการซื้อขายแลกเปลี่ยน เก็บรักษาสินทรัพย์ดิจิทัลของลูกค้า ดำเนินการแพลตฟอร์มการซื้อขาย หรือให้คำแนะนำเกี่ยวกับสินทรัพย์ดิจิทัล BaFin ออกใบอนุญาตให้กับแพลตฟอร์มในเยอรมนี AMF ออกใบอนุญาตให้กับแพลตฟอร์มในฝรั่งเศส และอื่นๆ บทบาทของ ESMA คือการทำให้การตัดสินใจระดับชาติเหล่านั้นสอดคล้องกัน และรักษาความสม่ำเสมอให้เข้มงวด เพื่อไม่ให้ผู้เข้าร่วมตลาดเลือกใช้บริการจากหน่วยงานกำกับดูแลที่อ่อนกว่าได้

ส่วนของ Stablecoin นั้นแยกออกไปอยู่ภายใต้การดูแลของหน่วยงานอื่น หน่วยงานกำกับดูแลด้านการธนาคารของยุโรป (ESMA) กำกับดูแลผู้ออกโทเค็นที่อ้างอิงสินทรัพย์ "สำคัญ" และโทเค็นเงินอิเล็กทรอนิกส์โดยตรง ซึ่งก็คือโทเค็นที่มีขนาดใหญ่พอที่จะส่งผลกระทบต่อระบบการเงินโดยรวม เกณฑ์ดังกล่าวสูงมาก จนกระทั่งจนถึงปัจจุบัน ยังไม่มีโทเค็นที่อ้างอิงสินทรัพย์ใดถูกจัดว่ามีความสำคัญ และมีเพียงผู้ออกโทเค็นเงินอิเล็กทรอนิกส์ไม่กี่รายเท่านั้นที่อยู่ภายใต้การกำกับดูแลโดยตรงของ EBA ดังนั้น ใบอนุญาตคริปโตในยุโรปจึงอาจต้องผ่านการดูแลจากสามหน่วยงาน และ ESMA เป็นเจ้าของกฎระเบียบ ไม่ใช่แค่ผู้ประทับตราอนุมัติ

ทะเบียนรายชื่อ CASP ที่ได้รับอนุญาตของ MiCA

พลังที่ถูกมองข้ามมากที่สุดของ ESMA คือรายชื่อ ภายใต้มาตรา 109 และ 110 ของ MiCA ESMA รักษาทะเบียนสาธารณะส่วนกลางของ CASP ที่ได้รับอนุญาตทั้งหมดและเอกสารไวท์เปเปอร์ทั้งหมดสำหรับสินทรัพย์ดิจิทัลที่เสนอขายในสหภาพยุโรป หากแพลตฟอร์มใดได้รับอนุญาตภายใต้ MiCA แพลตฟอร์มนั้นก็จะอยู่ในทะเบียนนั้น หากไม่มีอยู่ในทะเบียน แสดงว่าไม่ได้รับอนุญาต จบแค่นั้น ณ กลางเดือนมิถุนายน 2026 ทะเบียนแสดงให้เห็นว่ามี CASP ที่ได้รับอนุญาต 216 แห่งใน 30 ตลาด EEA ตามที่ติดตามจากทะเบียนระดับชาติอย่างเป็นทางการ รายชื่อนั้นเป็นสิ่งที่ตัดสินว่าบริษัทคริปโตใดจะสามารถเข้าถึงชาวยุโรปหลายร้อยล้านคนได้อย่างถูกกฎหมาย

ESMA มีรายชื่ออีกรายการหนึ่งที่ได้รับความสนใจน้อยกว่า แต่มีความสำคัญไม่แพ้กัน นั่นคือทะเบียนสาธารณะของหน่วยงานที่ถูกตั้งข้อสังเกตว่าให้บริการคริปโตโดยไม่ได้รับอนุญาต ทะเบียนหนึ่งบอกว่าใครได้รับอนุญาต ส่วนอีกทะเบียนระบุชื่อบริษัทที่หน่วยงานกำกับดูแลระดับชาติระบุว่าไม่ปฏิบัติตามกฎระเบียบ สำหรับผู้ใช้งานที่ระมัดระวัง รายชื่อทั้งสองนี้มีประโยชน์มากกว่าหน้าการตลาดใดๆ ที่แพลตฟอร์มจะนำเสนอ เพราะมาจากหน่วยงานกำกับดูแลเอง ไม่ใช่จากบริษัทที่ขายสินค้าให้คุณ

มาตรฐานทางเทคนิคและกฎข้อบังคับฉบับเดียว

หัวใจสำคัญที่ไม่น่าดึงดูดใจคือมาตรฐานทางเทคนิค ESMA ได้ร่างมาตรฐานทางเทคนิคด้านการกำกับดูแลและการบังคับใช้หลายสิบฉบับ รวมถึงแนวทางและคำถามและคำตอบ ซึ่งเปลี่ยนบทความกว้างๆ ของ MiCA ให้กลายเป็นกฎเกณฑ์ที่แม่นยำ เช่น เอกสารไวท์เปเปอร์ต้องมีเนื้อหาอะไรบ้าง การเก็บรักษาทรัพย์สินต้องแยกส่วนอย่างไร และอะไรคือการฉ้อโกงตลาดในตลาดคริปโต นี่คือจุดที่ "การบรรจบกัน" ไม่ใช่แค่สโลแกนอีกต่อไป เมื่อหน่วยงานกำกับดูแลระดับชาติทุกแห่งใช้มาตรฐานเดียวกัน บริษัทที่ได้รับใบอนุญาตในประเทศสมาชิกหนึ่งสามารถดำเนินงานทั่วสหภาพยุโรปได้อย่างเท่าเทียมกัน

| วันที่ | อะไรที่ใช้ได้ผล | ใครเป็นผู้นำ |

|---|---|---|

| 2023 | MiCA มีผลบังคับใช้แล้ว | ผู้ร่วมออกกฎหมายของสหภาพยุโรป |

| 30 มิถุนายน 2567 | กฎของ Stablecoin (หัวข้อ III และ IV) | อีบีเอและเอสเอ็มเอ |

| 30 ธันวาคม 2024 | กฎ CASP (หมวดที่ 5) | หน่วยงานระดับชาติและ ESMA |

| 1 กรกฎาคม 2569 | สิ้นสุดช่วงเปลี่ยนผ่านทั่วทั้งสหภาพยุโรป | หน่วยงานระดับชาติ |

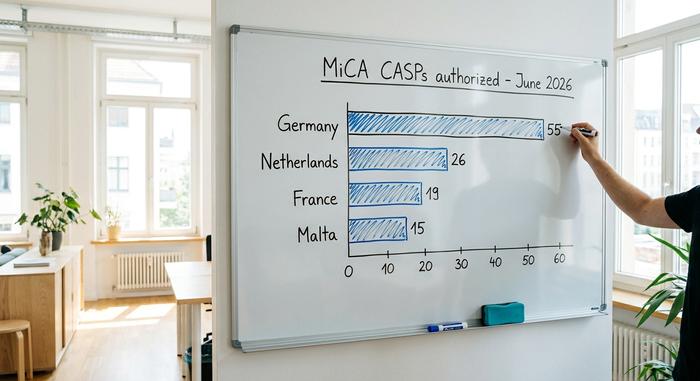

ใบอนุญาตถูกออกให้ที่ไหนบ้าง? กระจายตัวอย่างไม่สม่ำเสมอ มีเพียงไม่กี่ประเทศสมาชิกเท่านั้นที่อนุมัติใบอนุญาตในช่วงแรกเป็นส่วนใหญ่

| ประเทศ | จำนวน CASP ที่ได้รับอนุญาต (ณ วันที่ 16 มิถุนายน 2569) |

|---|---|

| เยอรมนี | 55 |

| เนเธอร์แลนด์ | 26 |

| ฝรั่งเศส | 19 |

| มอลตา | 15 |

คำเตือนของ ESMA และการคุ้มครองนักลงทุนในโลกคริปโตเคอร์เรนซี

ESMA ไม่สามารถอนุมัติเหรียญหรือรับประกันได้ว่าเหรียญนั้นปลอดภัย ดังนั้นกลไกหลักในการช่วยเหลือผู้ลงทุนรายย่อยจึงเป็นการออกคำเตือนควบคู่ไปกับอำนาจในการจำกัดหรือห้ามผลิตภัณฑ์ที่เป็นอันตราย การคุ้มครองนักลงทุน ซึ่งเป็นหน้าที่ในการปกป้องนักลงทุนรายย่อยนั้น ถูกเขียนไว้ในพันธกิจตั้งแต่เริ่มก่อตั้ง และคริปโตเคอร์เรนซีคือตลาดที่พันธกิจนี้ถูกทดสอบอย่างหนักที่สุด

หน่วยงานกำกับดูแลยังคงย้ำข้อความเดิมซ้ำแล้วซ้ำเล่า ในคำเตือนเดือนธันวาคม 2024 หน่วยงานได้แจ้งผู้บริโภคอย่างชัดเจนว่าสินทรัพย์ดิจิทัลจำนวนมากมีความเสี่ยงสูงและเป็นการเก็งกำไร และ MiCA ไม่ได้ทำให้สินทรัพย์เหล่านั้นปลอดภัย ในเดือนตุลาคม 2025 หน่วยงานกำกับดูแลทั้งสามแห่งในยุโรปได้ออกคำเตือนฉบับแก้ไขร่วมกัน ซึ่งเป็นการย้ำเตือนอย่างเป็นระบบว่าแพลตฟอร์มที่ได้รับอนุญาตไม่ได้หมายความว่าเป็นการลงทุนที่ได้รับการคุ้มครองเสมอไป เนื้อหาโดยนัยนั้นตรงไปตรงมา: ESMA สามารถควบคุมกลไกภายในได้ แต่ไม่สามารถหยุดยั้งไม่ให้โทเค็นมีมูลค่าเป็นศูนย์ได้

อำนาจในการแทรกแซงผลิตภัณฑ์นั้นไม่ใช่เรื่องสมมติ หน่วยงานกำกับดูแลได้ใช้มันในปี 2018 เพื่อห้ามการซื้อขายไบนารีออปชั่นสำหรับลูกค้ารายย่อยทั่วสหภาพยุโรป และจำกัดเลเวอเรจในสัญญาซื้อขายส่วนต่าง ซึ่งเป็นสองผลิตภัณฑ์ที่ทำให้ผู้ลงทุนรายย่อยสูญเสียเงินไปอย่างต่อเนื่อง นี่คืออำนาจทางกฎหมายเดียวกันที่หน่วยงานกำกับดูแลสามารถใช้กับส่วนที่เสี่ยงที่สุดของคริปโตเคอร์เรนซี และทุกคนในอุตสาหกรรมต่างก็รู้เรื่องนี้ดี

คำเตือนต่างๆ ไม่ได้ส่งผลอย่างที่หน่วยงานกำกับดูแลหวังไว้ การถือครองคริปโตเคอร์เรนซีในยุโรปยังคงเพิ่มขึ้นอย่างต่อเนื่อง ธนาคารกลางยุโรป พบว่า 9.7% ของครัวเรือนในยูโรโซนที่สำรวจถือครองคริปโตเคอร์เรนซีเมื่อปลายปี 2024 เพิ่มขึ้นจากประมาณ 4% ในปี 2022 ในแง่ของมูลค่าเงินนั้นยังคงน้อยอยู่ ประมาณ 75 พันล้านยูโร หรือประมาณ 0.23% ของสินทรัพย์ทางการเงินของครัวเรือนในสหภาพยุโรป แต่ทิศทางนั้นชัดเจน ชาวยุโรปซื้อคริปโตเคอร์เรนซีมากขึ้น ซึ่งเป็นเหตุผลที่ ESMA ยังคงมีอำนาจในการแทรกแซงผลิตภัณฑ์อย่างเต็มที่

ESMA กำลังปิดช่องโหว่ด้านคริปโตเคอร์เรนซีในต่างประเทศอย่างไร

การเปลี่ยนแปลงที่สำคัญที่สุดเมื่อเร็ว ๆ นี้ไม่ใช่การปรับเงิน แต่เป็นชุดแนวทางปฏิบัติที่ปิดช่องทางที่ตลาดหลักทรัพย์นอกประเทศเคยใช้มานานหลายปี

กลอุบายคือ "การชักชวนย้อนกลับ": การอ้างว่าแพลตฟอร์มนอกประเทศไม่ได้ทำการตลาดในสหภาพยุโรปเพราะลูกค้าเข้ามาเอง หากใช้ในขอบเขตที่แคบ การยกเว้นนี้ก็ไม่มีปัญหา แต่หากใช้เป็นแบบจำลองทางธุรกิจ มันทำให้ตลาดแลกเปลี่ยนนอกสหภาพยุโรปสามารถให้บริการชาวยุโรปหลายล้านคนได้โดยไม่สนใจ MiCA แนวทางการชักชวนย้อนกลับของ ESMA ซึ่งเผยแพร่ในเดือนกุมภาพันธ์ 2025 และมีผลบังคับใช้ตั้งแต่วันที่ 27 เมษายน 2025 ตีความการยกเว้นนี้อย่างแคบมาก กระบวนการเริ่มต้น ใช้งานที่ราบรื่น เว็บไซต์ที่ปรับให้เข้ากับท้องถิ่น หรือแคมเปญโฆษณาในสหภาพยุโรป ไม่ถือเป็นลูกค้าที่เข้ามาโดยบังเอิญ

แรงกดดันยังคงดำเนินต่อไป แถลงการณ์ของ ESMA ในเดือนเมษายน 2026 ผลักดันให้หน่วยงานระดับชาติบังคับใช้การยุติกิจการอย่างเป็นระเบียบ ช่วงเวลาเปลี่ยนผ่านทั่วทั้งสหภาพยุโรป ซึ่งเป็นช่วงเวลาที่อนุญาตให้บริษัทที่ดำเนินงานก่อน MiCA สามารถดำเนินการต่อไปได้ จะสิ้นสุดลงในวันที่ 1 กรกฎาคม 2026 หลังจากนั้น กฎก็ง่ายๆ คือ ต้องจดทะเบียน หรือต้องออกจากตลาดสหภาพยุโรป หน่วยงานกำลังจำกัดขอบเขตให้แคบลงอย่างจงใจ และแพลตฟอร์มนอกชายฝั่งที่คิดว่ายุโรปเป็นทางเลือก กำลังพบว่ามันไม่ใช่เช่นนั้น

ESMA มีความหมายอย่างไรต่อผู้ใช้งานและผู้สร้างคริปโตเคอร์เรนซี

สำหรับผู้ใช้งาน การดำเนินการที่ทำได้จริงนั้นง่ายมาก เพียงแค่คลิกเดียว: ตรวจสอบทะเบียนก่อนที่จะเชื่อถือแพลตฟอร์มใดๆ หากบริการใดอ้างว่ามีใบอนุญาตจากสหภาพยุโรป ก็ควรปรากฏอยู่ในทะเบียน MiCA หากไม่มี ให้ถือว่าเป็นการโฆษณาชวนเชื่อ สำหรับผู้สร้าง สิ่งสำคัญที่สุดคือใบอนุญาต ใบอนุญาต MiCA จากหน่วยงานระดับชาติเพียงแห่งเดียวช่วยให้คุณสามารถให้บริการทั่วทั้งสหภาพยุโรปได้โดยไม่ต้องยื่นขอใบอนุญาตแยกต่างหากถึง 27 แห่ง นี่คือเหตุผลสำคัญที่สุดที่ทำให้บริษัทต่างๆ แข่งขันกันเพื่อขอรับใบอนุญาต นักลงทุนรายย่อยจะได้รับข้อมูลที่เปิดเผยมากขึ้น ช่องทางการร้องเรียนที่ชัดเจนขึ้น และคำเตือนความเสี่ยงที่เป็นมาตรฐาน สิ่งที่พวกเขาไม่ได้รับคือการรับประกันว่าสินทรัพย์จะรักษามูลค่าไว้ได้ และ ESMA ก็ระมัดระวังที่จะไม่บอกเป็นนัยๆ ว่ามีการรับประกันเช่นนั้น

ESMA มีหลักการสำคัญอะไรบ้างที่ทำให้คริปโตเคอร์เรนซีมีอำนาจ

อำนาจของ ESMA เหนือคริปโตเคอร์เรนซีเป็นอำนาจเชิงโครงสร้าง ESMA ไม่ได้ทำการบุกจับหรืออายัดกระเป๋าเงิน แต่เป็นผู้เขียนกฎที่หน่วยงานอื่นบังคับใช้ และเป็นผู้เก็บรักษารายชื่อที่ใช้ตัดสินว่าใครมีสิทธิ์เข้าถึงและใครถูกกีดกัน รายชื่อนั้นเป็นเหมือนผู้เฝ้าประตูสำหรับผู้คน 450 ล้านคน คำถามที่น่าสนใจในช่วงไม่กี่ปีข้างหน้าไม่ใช่ว่า ESMA จะเข้มงวดขึ้นหรือไม่ แต่เป็นว่าการบรรจบกันจะคงอยู่หรือไม่เมื่อหน่วยงานกำกับดูแลระดับชาติหลายสิบแห่งเริ่มอ่านกฎเกณฑ์เดียวกันภายใต้แรงกดดันทางการค้าที่แท้จริง ก่อนที่คุณจะส่งเงินไปยังแพลตฟอร์มใด ๆ ในยุโรป จงทำสิ่งที่น่าเบื่อที่สุดก่อน: ตรวจสอบข้อมูลในทะเบียนก่อน