ESMA: Cómo supervisa la UE los mercados de criptomonedas y de capitales

La ESMA es uno de los reguladores de criptomonedas más importantes del mundo, y nunca ha otorgado licencias a ninguna plataforma de intercambio. Esto puede parecer una contradicción, pero no lo es. La Autoridad Europea de Valores y Mercados (ESMA) elabora las normas y mantiene la lista de quiénes están autorizados a operar, mientras que las licencias se emiten en otro lugar. Si operas con criptomonedas en Europa, utilizas una plataforma europea o gestionas una, esta discreta oficina en París ya influye en tu día a día, tanto si la conoces como si no.

La mayoría de las explicaciones se limitan a decir que "ESMA es el organismo regulador de valores de la UE" y siguen adelante. Esto omite lo crucial para las criptomonedas: quién hace qué. Así que aclaremos la verdadera división del trabajo, porque casi todos se equivocan al respecto.

Qué es ESMA y de dónde proviene.

La ESMA no es una agencia especializada en criptomonedas. Es el regulador de valores de la Unión Europea, y las criptomonedas llegaron a su mesa años después de su creación. Este antecedente es importante, porque explica la forma de pensar de la autoridad.

La Autoridad Europea de Valores y Mercados (ESMA) abrió sus puertas el 1 de enero de 2011, sustituyendo a un comité asesor menos competente llamado CESR. Fue una respuesta directa a la crisis financiera de 2008, cuando los reguladores nacionales presenciaron la quiebra de los mismos bancos y, de alguna manera, llegaron a conclusiones diferentes. La solución fue una autoridad independiente de la UE con verdadera autoridad sobre los mercados financieros comunitarios, creada en virtud del Reglamento (UE) n.º 1095/2010 y con sede en París.

Se trata de una operación ágil para el alcance que abarca. Según sus cuentas anuales de 2024 , la ESMA contaba con unos 358 empleados y un presupuesto cercano a los 76 millones de euros, supervisando mercados que mueven billones de euros. Está dirigida por su presidenta, Verena Ross, y rinde cuentas al Parlamento Europeo. La Comisión Europea aprueba sus normas técnicas antes de que se conviertan en ley. Esa independencia es fundamental. La ESMA debe velar por la estabilidad financiera de toda la Unión, no por los intereses particulares de ningún Estado miembro. Tenga presente este mandato, ya que guía todas las acciones de la autoridad en materia de criptomonedas.

Cómo encaja la ESMA en el sistema de supervisión de la UE

No se pueden comprender las competencias de la ESMA en materia de criptomonedas sin conocer su organigrama. La autoridad casi nunca supervisa directamente a las empresas individualmente. Establece estándares e impulsa a los reguladores nacionales a aplicarlos de la misma manera. El objetivo que reitera en cada informe anual es simple pero revelador: mercados financieros estables y ordenados, mercados de capitales de la UE más sólidos y una mayor protección para los inversores. Sin embargo, quien supervisa el día a día es otra persona.

Las tres Autoridades Europeas de Supervisión

La ESMA es una de las tres Autoridades Europeas de Supervisión creadas tras la crisis. La Autoridad Bancaria Europea supervisa a los bancos, la Autoridad Europea de Seguros y Pensiones de Jubilación a las aseguradoras y los fondos de pensiones, y la ESMA a los mercados de valores. Por encima de ellas se encuentra la Junta Europea de Riesgo Sistémico, que vigila el tipo de riesgo que podría provocar el colapso de todo el sistema. Juntas conforman el Sistema Europeo de Supervisión Financiera. Además, se reúnen en un Comité Conjunto para abordar problemas que afectan a los tres sectores, y las criptomonedas son precisamente uno de esos problemas.

Autoridades nacionales competentes y convergencia de la supervisión

Aquí está la parte que muchos pasan por alto. El Consejo de Supervisores de la ESMA está integrado por los directores de las autoridades nacionales competentes, los reguladores financieros de cada Estado miembro, como la BaFin de Alemania o la AMF de Francia. La función de la ESMA es la convergencia de la supervisión: garantizar que una norma tenga el mismo significado en Dublín que en Fráncfort. Para ello, utiliza normas técnicas vinculantes, directrices y preguntas frecuentes, en lugar de conceder licencias a las empresas una por una.

Lo que supervisa directamente la ESMA

Existen excepciones. La ESMA supervisa directamente una lista reducida de entidades paneuropeas donde un regulador a nivel de la UE tiene más sentido que 27 reguladores nacionales: agencias de calificación crediticia, registros de operaciones y ciertas contrapartes centrales. Desde 2026 también supervisa a los proveedores de calificaciones ESG. La lista es deliberadamente limitada y, para la mayor parte del mercado, la ESMA se mantiene un nivel por encima, estableciendo las normas que otros aplican.

| Autoridad | Sector | Sede | El papel de las criptomonedas en MiCA |

|---|---|---|---|

| ESMA | Valores y mercados | París | Establecimiento de reglas, registro central, convergencia |

| EBA | Bancario | París | Supervisión directa de las criptomonedas estables más importantes. |

| EIOPA | Seguros y pensiones | Fráncfort | Limitado; principalmente intersectorial a través del Comité Conjunto |

Explicación del papel de la ESMA en el ámbito de las criptomonedas según la normativa MiCA.

Aquí es donde entra en juego la parte práctica. El Reglamento sobre Mercados de Criptoactivos (MiCA) es el marco normativo único de la UE para las criptomonedas y se integra perfectamente en la estructura anterior. El error más común es suponer que la ESMA autoriza tu plataforma de intercambio. No es así.

¿Quién otorga realmente la licencia a una empresa de criptomonedas?

Según la Ley MiCA, un proveedor de servicios de criptoactivos (CASP) está sujeto a la autoridad nacional competente, no a la ESMA. Un CASP es cualquier empresa que gestiona una plataforma de intercambio, custodia las criptomonedas de sus clientes, opera una plataforma de negociación o proporciona asesoramiento sobre criptomonedas. La BaFin autoriza las plataformas alemanas, la AMF las francesas, y así sucesivamente. La función de la ESMA es unificar estas decisiones nacionales y mantener una estrecha convergencia para que los participantes del mercado no puedan optar por el regulador más permisivo.

La gestión de las stablecoins se realiza en una mesa aparte. La Autoridad Bancaria Europea supervisa directamente a los emisores de tokens referenciados a activos y tokens de dinero electrónico considerados "significativos". Estos son los emisores con la suficiente relevancia para todo el sistema financiero. Los umbrales son tan altos que, hasta la fecha, ningún token referenciado a activos ha sido clasificado como significativo y solo un pequeño número de emisores de tokens de dinero electrónico se encuentran bajo la supervisión directa de la EBA. Por lo tanto, una licencia de criptomonedas en Europa puede pasar por tres mesas, y la ESMA es la que dicta las normas, no la que las aprueba sin más.

El registro MiCA de proveedores de servicios de CAS autorizados

El poder más subestimado de la ESMA reside en su lista. Conforme a los artículos 109 y 110 de la MiCA, mantiene un registro público central de todos los proveedores de servicios de criptomonedas autorizados (CASP) y de todos los libros blancos (white papers) de criptoactivos ofrecidos en la UE. Si una plataforma cuenta con la licencia de la MiCA, figura en dicho registro. Si no figura, no tiene licencia, sin excepción. A mediados de junio de 2026, el registro mostraba 216 CASP autorizados en 30 mercados del EEE, según la información recopilada en los registros nacionales oficiales . Esta lista es ahora la que determina qué empresas de criptomonedas pueden operar legalmente con cientos de millones de europeos.

La ESMA mantiene una segunda lista, menos conocida pero igual de importante: un registro público de entidades señaladas por ofrecer servicios de criptomonedas sin autorización. Un registro indica qué entidades están autorizadas; el otro nombra a las empresas que los reguladores nacionales han señalado por incumplimiento. Para un usuario precavido, estas dos listas son más útiles que cualquier página de marketing que pueda publicar una plataforma, ya que provienen de los propios reguladores y no de la empresa que vende el producto o servicio.

Normas técnicas y reglamento único

El núcleo menos glamuroso son las normas técnicas. La ESMA ha elaborado decenas de normas técnicas regulatorias y de implementación, además de directrices y preguntas frecuentes, que transforman los artículos generales de MiCA en reglas precisas: qué debe contener un libro blanco, cómo debe segregarse la custodia, qué se considera abuso de mercado en criptomonedas. Aquí es donde la "convergencia" deja de ser un eslogan. Cuando todos los reguladores nacionales aplican el mismo estándar, una empresa con licencia en un Estado miembro puede operar en toda la UE en igualdad de condiciones.

| Fecha | Lo que se aplicó | ¿Quién lidera? |

|---|---|---|

| 2023 | MiCA entra en vigor | colegisladores de la UE |

| 30 de junio de 2024 | Normativa sobre stablecoins (Títulos III y IV) | EBA y ESMA |

| 30 de diciembre de 2024 | Normas CASP (Título V) | Autoridades nacionales y ESMA |

| 1 de julio de 2026 | Finaliza el período transitorio en toda la UE. | Autoridades nacionales |

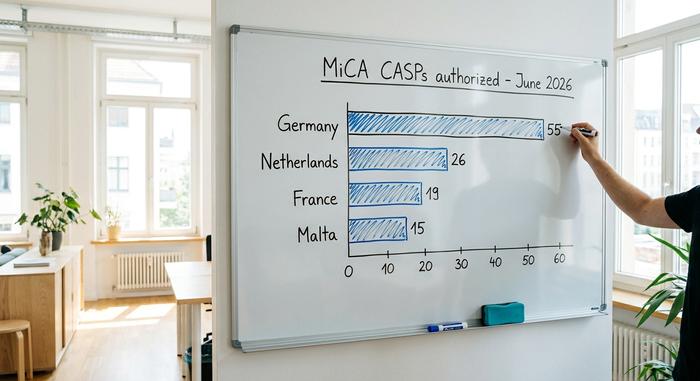

¿Dónde se están otorgando las licencias? De forma muy desigual. Un puñado de Estados miembros ha realizado la mayor parte de las autorizaciones iniciales.

| País | Proveedores de servicios de CASP autorizados (a fecha de 16 de junio de 2026) |

|---|---|

| Alemania | 55 |

| Países Bajos | 26 |

| Francia | 19 |

| Malta | 15 |

Advertencias de la ESMA y protección del inversor en criptomonedas.

La ESMA no puede aprobar una criptomoneda ni garantizar su seguridad. Por lo tanto, su principal herramienta de protección para inversores minoristas es directa: advertencias, además de la facultad de restringir o prohibir productos perjudiciales. La protección del inversor, su deber de salvaguardar a los inversores minoristas, está consagrada en su mandato fundacional, y es en el sector de las criptomonedas donde este mandato se pone a prueba con mayor rigor.

La autoridad sigue repitiendo el mismo mensaje. En una advertencia de diciembre de 2024, les dijo claramente a los consumidores que muchos criptoactivos son altamente riesgosos y especulativos, y que MiCA no los hace seguros. En octubre de 2025, las tres Autoridades Europeas de Supervisión emitieron una advertencia conjunta revisada, un recordatorio coordinado de que una plataforma con licencia no es lo mismo que una inversión protegida. El mensaje implícito es claro: la ESMA puede regular la infraestructura, pero no puede evitar que un token pierda todo su valor.

Esa capacidad de intervención en los productos no es teórica. La autoridad la utilizó en 2018 para prohibir las opciones binarias a los inversores minoristas en toda la UE y para limitar el apalancamiento en los contratos por diferencia, dos productos que estaban perjudicando gravemente a los inversores comunes. Es el mismo poder legal que la autoridad puede emplear contra los sectores más riesgosos de las criptomonedas, y todo el mundo en el sector lo sabe.

Las advertencias no están teniendo el efecto que los reguladores esperaban. La posesión de criptomonedas en Europa sigue en aumento. El Banco Central Europeo constató que, a finales de 2024, el 9,7 % de los hogares de la eurozona encuestados poseían criptomonedas, frente al 4 % de 2022. En términos monetarios, sigue siendo una cifra pequeña, alrededor de 75.000 millones de euros, aproximadamente el 0,23 % de los activos financieros de los hogares de la UE, pero la tendencia es clara. Cada vez más europeos compran criptomonedas, razón por la cual la ESMA mantiene su potestad de intervención en el mercado.

Cómo la ESMA está cerrando la laguna legal de las criptomonedas en el extranjero.

La medida más trascendental de los últimos tiempos no fue una multa. Fue un conjunto de directrices que cerraron una puerta en la que las bolsas extraterritoriales se habían apoyado durante años.

El truco consistía en la «solicitud inversa»: alegar que una plataforma offshore no comercializaba en la UE porque el cliente acudía a ella. Aplicada de forma restrictiva, la exención es válida. Utilizada como modelo de negocio, permitía a las bolsas no pertenecientes a la UE prestar servicios a millones de europeos ignorando la normativa MiCA. Las directrices de la ESMA sobre la solicitud inversa , publicadas en febrero de 2025 y vigentes desde el 27 de abril de 2025, interpretan la exención de forma muy restrictiva. Un proceso de incorporación ágil, un sitio web localizado o una campaña publicitaria en la UE no constituyen un cliente que llega por casualidad.

La presión ha continuado. La declaración de la ESMA de abril de 2026 presionó a las autoridades nacionales para que impusieran liquidaciones ordenadas. El período transitorio a nivel de la UE, la excepción que permitió a las empresas anteriores a la MiCA seguir operando, finaliza el 1 de julio de 2026. Después de esa fecha, la regla es simple: estar inscrito en el registro o quedar fuera del mercado de la UE. La autoridad está reduciendo deliberadamente el alcance, y las plataformas offshore que asumían que Europa era opcional están descubriendo que no lo es.

Qué significa ESMA para los usuarios y desarrolladores de criptomonedas

Para un usuario, la medida práctica es un solo clic: consultar el registro antes de confiar en una plataforma. Si un servicio presume de tener una licencia de la UE, debería aparecer en el registro MiCA; de lo contrario, considérelo una mera publicidad. Para un desarrollador, la clave está en el pasaporte. Una licencia MiCA de una autoridad nacional le permite operar en toda la UE sin necesidad de 27 solicitudes separadas. Esta es la principal razón por la que las empresas se apresuran a obtener la autorización. Los inversores minoristas obtienen mayor transparencia, canales de reclamación más claros y advertencias de riesgo estandarizadas; lo que no obtienen es una garantía de que el activo mantendrá su valor, y la ESMA se cuida de no darla por sentada.

En qué consiste el poder de ESMA en el mundo de las criptomonedas

El poder de la ESMA sobre las criptomonedas es estructural. No realiza redadas ni congela monederos. Redacta las normas que todos los demás aplican y mantiene la lista que decide quién entra y quién sale. Esa lista ahora controla el acceso a 450 millones de personas. La pregunta interesante para los próximos años no es si la ESMA se volverá más estricta, sino si la convergencia se mantendrá una vez que decenas de reguladores nacionales comiencen a aplicar el mismo reglamento bajo una presión comercial real. Antes de enviar dinero a cualquier plataforma europea, haga lo primero que debe hacer: consúltela en el registro.