BlockFi: Sự sụp đổ và phân phối tiền điện tử

Trong vài năm, BlockFi xuất hiện khắp mọi nơi. Nó trả cho bạn tới 9% lãi suất tiền điện tử chỉ bằng cách gửi chúng, chạy quảng cáo trên podcast, và thậm chí còn phát hành thẻ tín dụng có thưởng Bitcoin. Rồi nó biến mất, bị kéo vào phá sản cùng tuần với sự sụp đổ của FTX. Điều kỳ lạ mà hầu hết mọi người bỏ qua là: Khách hàng của BlockFi cuối cùng đã lấy lại được tiền của họ. Không phải phần lớn, mà là toàn bộ, ít nhất là đối với các yêu cầu được chấp thuận. Đây là toàn bộ hành trình của BlockFi, từ sự bùng nổ lợi nhuận dễ dàng đến khoản phạt 100 triệu đô la của SEC, sự sụp đổ, và cái kết có hậu khó tin mà hầu như không liên quan gì đến việc BlockFi là một doanh nghiệp tốt.

BlockFi là gì và cách nó trả lợi nhuận từ tiền điện tử

BlockFi không phải là một ngân hàng, mặc dù nó rất giỏi trong việc tạo dựng hình ảnh giống ngân hàng. Nó cung cấp các dịch vụ bề ngoài của ngân hàng — kiếm tiền, vay tiền, chi tiêu — mà không có các quy định bảo vệ người gửi tiền. Nó là một công ty cho vay tiền điện tử, và sự khác biệt nằm ở đó.

Từ một công ty khởi nghiệp trở thành một nhà cho vay trị giá 3 tỷ đô la.

Hai nhà sáng lập, Zac Prince và Flori Marquez, đã thành lập BlockFi vào năm 2017 tại Jersey City. Ý tưởng kinh doanh rất đơn giản và hấp dẫn. Giao Bitcoin hoặc stablecoin của bạn, kiếm lãi suất, vay tiền dựa trên số tiền bạn đang nắm giữ nếu muốn có tiền mặt mà không cần bán. Tiền đổ vào ào ạt. Đến tháng 3 năm 2021, công ty đã huy động được 350 triệu đô la trong vòng gọi vốn Series D, định giá công ty ở mức khoảng 3 tỷ đô la , và ở thời kỳ đỉnh cao, công ty nắm giữ hơn 15 tỷ đô la tài sản trên nền tảng và phục vụ khách hàng trên khắp Hoa Kỳ và nhiều nơi khác. Sản phẩm chủ lực, Tài khoản Lãi suất BlockFi, đã có hơn nửa triệu người sử dụng.

Ứng dụng này không chỉ đơn thuần là một ứng dụng tiết kiệm. Nó còn cho vay đô la dựa trên tiền điện tử của bạn, cho phép bạn vay tiền mặt mà không phải chịu thuế giao dịch, và nó còn cung cấp thẻ tín dụng thưởng Bitcoin trả tiền hoàn lại bằng BTC thay vì điểm. Sự kết hợp này tạo cảm giác như một ngân hàng tiền điện tử đa dịch vụ, nơi bạn có thể lưu trữ, kiếm tiền, vay và chi tiêu trong cùng một ứng dụng. Chính ấn tượng đó, rằng nó về cơ bản là một ngân hàng, đã dẫn đến những hậu quả tồi tệ sau này.

Mức lãi suất 9% thực chất đến từ đâu?

Vậy lợi nhuận đó đến từ đâu? Không phải phép màu. Khi bạn gửi tiền điện tử vào tài khoản BlockFi, nền tảng này đã cho các công ty giao dịch, các tổ chức đang cần đòn bẩy vay mượn, với lãi suất cao hơn mức lãi suất họ trả cho bạn. Công ty bỏ túi phần chênh lệch đó. Điều này hoạt động rất tốt cho đến khi một người vay lớn ngừng trả tiền. "Tiền gửi" của bạn chưa bao giờ được cất giữ trong két sắt mang tên bạn; đó là khoản vay bạn đã cho BlockFi vay, và sau đó BlockFi cho vay lại. Không có FDIC, không có sự bảo lãnh của chính phủ. Chỉ là rủi ro đối tác được ngụy trang dưới hình thức tài khoản tiết kiệm.

Thực ra thì không có gì giấu giếm cả. Mọi thứ đều được ghi trong phần chữ nhỏ. Nhưng chiến lược tiếp thị lại tập trung vào con số, và hầu hết người gửi tiền không bao giờ hỏi câu hỏi hiển nhiên tiếp theo. Nếu lợi suất tốt đến vậy, ai là người trả lãi, và họ làm gì với tiền điện tử của tôi để có thể trả được mức lãi suất đó? Câu trả lời, hóa ra, là cho vay chúng cho một số công ty liều lĩnh nhất trong ngành.

Thỏa thuận dàn xếp trị giá 100 triệu đô la của SEC với BlockFi

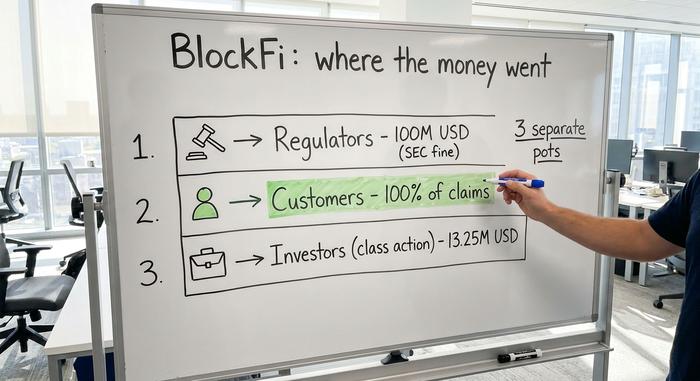

Vết nứt đầu tiên đến từ phía cơ quan quản lý, và nó rất lớn. Vào ngày 14 tháng 2 năm 2022, BlockFi đã đồng ý trả 100 triệu đô la để giải quyết các cáo buộc liên quan đến Tài khoản Lãi suất, 50 triệu đô la cho SEC và 50 triệu đô la còn lại được chia đều cho 32 tiểu bang của Hoa Kỳ.

Quan điểm của các cơ quan quản lý rất thẳng thắn. Họ cho rằng Tài khoản Lãi suất BlockFi là một loại chứng khoán chưa được đăng ký. Mọi người đang cho BlockFi vay tiền điện tử để đổi lấy lợi nhuận được hứa hẹn, và thỏa thuận đó lẽ ra phải được đăng ký và công khai như bất kỳ sản phẩm đầu tư nào khác. Đây là hành động đầu tiên thuộc loại này đối với một công ty cho vay tiền điện tử, và nó đã buộc BlockFi phải ngừng đăng ký khách hàng mới tại Mỹ cho sản phẩm này. Vào thời điểm đó, nó giống như một khoản phạt và một trở ngại nhỏ. Nhìn lại, đó là một lời cảnh báo mà không ai coi trọng đúng mức.

Thỏa thuận dàn xếp cũng gây ra những ảnh hưởng lan rộng. Nó báo hiệu rằng SEC nhìn nhận các sản phẩm lãi suất tiền điện tử nói chung là chứng khoán, và trong vòng một năm, logic tương tự đã tác động đến các nhà cho vay khác, rõ rệt nhất là chương trình Gemini Earn. Đối với người dùng BlockFi hiện tại, tác động tức thời có vẻ nhẹ nhàng, vì tài khoản của họ vẫn hoạt động. Nhưng nền tảng pháp lý của toàn bộ hoạt động kinh doanh lãi suất đã bị cơ quan quản lý thị trường hàng đầu của quốc gia tuyên bố là lung lay trước công chúng.

Nguyên nhân sụp đổ của BlockFi: 3AC và FTX

BlockFi không chết vì một vết thương duy nhất. Nó chảy máu từ ba vết thương liên tiếp, và mỗi vết thương lại làm cho vết thương trước đó trở nên tồi tệ hơn.

Ba Mũi Tên và quân cờ domino FTX

Cú sốc đầu tiên ập đến vào giữa năm 2022, khi quỹ đầu cơ tiền điện tử Three Arrows Capital sụp đổ. BlockFi đã cho quỹ này vay tiền, và mặc dù đã thanh lý tài sản thế chấp, họ vẫn chịu khoản lỗ ước tính 80 triệu đô la. Điều đó khiến họ chao đảo. Rồi FTX xuất hiện. Cuối tháng 6, sàn giao dịch của Sam Bankman-Fried đã đưa ra một phao cứu sinh: đầu tiên là một bản đề nghị đầu tư 250 triệu đô la, sau đó là một thỏa thuận được ký kết vào đầu tháng 7 về hạn mức tín dụng quay vòng 400 triệu đô la cộng với quyền chọn mua đứt BlockFi với giá lên đến 240 triệu đô la. Trong vài tháng, BlockFi dường như đã được cứu sống. Nhưng sự cứu sống đó chỉ là ảo tưởng. Họ chỉ đang tự bám víu vào cột buồm của một con tàu đang chìm.

Chương 11 và việc đóng băng tài khoản

Khi FTX sụp đổ vào tháng 11 năm 2022, BlockFi cũng sụp đổ theo. BlockFi có khoản đầu tư lớn vào FTX và công ty giao dịch chị em Alameda, sau đó được định giá khoảng 1,247 tỷ đô la , trong đó khoảng 415,9 triệu đô la liên quan đến FTX và 831,3 triệu đô la liên quan đến Alameda. Khoản tín dụng lẽ ra phải cứu BlockFi lại trở thành một chuỗi rủi ro. BlockFi đã đóng băng các giao dịch rút tiền, và vào ngày 28 tháng 11 năm 2022, họ đã nộp đơn xin phá sản theo Chương 11, liệt kê hơn 100.000 chủ nợ. Khách hàng, những người đã kiếm được 8% mỗi tuần trước đó, đột nhiên không thể sử dụng được tiền điện tử của chính mình.

Thời điểm đóng băng là lúc khái niệm trừu tượng trở nên cụ thể đối với người dùng thông thường. Số dư trên màn hình trước đây luôn trông giống như tiền trong tài khoản. Giờ đây, nó được phơi bày bản chất pháp lý của mình: một khoản nợ không có bảo đảm đối với một công ty mất khả năng thanh toán, bị phong tỏa cho đến khi tòa án quyết định ai được gì và khi nào. Những người tưởng rằng họ đang tiết kiệm hóa ra lại đang cho vay suốt thời gian qua.

| Ngày | Sự kiện |

|---|---|

| 2017 | BlockFi được thành lập bởi Zac Prince và Flori Marquez. |

| Tháng 3 năm 2021 | Vòng gọi vốn Series D trị giá 350 triệu USD, định giá khoảng 3 tỷ USD. |

| Ngày 14 tháng 2 năm 2022 | Thỏa thuận dàn xếp trị giá 100 triệu đô la giữa SEC và tiểu bang. |

| Tháng 7 năm 2022 | FTX cấp hạn mức tín dụng 400 triệu đô la + tùy chọn mua lại |

| Ngày 28 tháng 11 năm 2022 | Nộp đơn theo Chương 11, việc rút tiền bị đóng băng. |

Vụ phá sản của BlockFi Inc và Cổng thông tin Kroll

Đây là phần mà các khách hàng cũ thực sự tìm kiếm: sau khi mọi chuyện lắng xuống, làm thế nào để mọi người được thanh toán? Câu trả lời nằm ở tòa án phá sản và một người quản lý yêu cầu bồi thường mà hầu hết mọi người chưa từng nghe đến.

Vụ việc của BlockFi Inc và các con nợ liên kết đã được đưa ra Tòa án Phá sản Hoa Kỳ khu vực New Jersey với số vụ án 22-19361, trước Thẩm phán Michael Kaplan. Để xử lý khối lượng lớn các yêu cầu bồi thường, tòa án đã sử dụng Kroll làm đơn vị quản lý tái cấu trúc và xử lý yêu cầu bồi thường. Nếu bạn có tiền trên nền tảng này, quá trình rút tiền của bạn sẽ thông qua cổng phân phối của Kroll, nơi bạn đã nộp và theo dõi yêu cầu bồi thường. Quá trình này cũng phân biệt rõ ràng giữa hai loại số dư. Tiền điện tử trong tài khoản Ví không lãi suất được xử lý khác với tiền điện tử trong Tài khoản Lãi suất, vì quyền sở hữu hợp pháp khác nhau. Một chi tiết đáng ghi nhớ: liên hệ hợp pháp duy nhất cho vụ việc này là thông qua Kroll, tại [email protected]. Điều này rất quan trọng vì những lý do sẽ được làm rõ trong phần tiếp theo.

Đối với hầu hết người dùng, trải nghiệm này rất rườm rà và chậm chạp. Bạn đăng nhập vào cổng thông tin, xác nhận số dư, chọn cách bạn muốn được xử lý nếu gói dịch vụ cho phép, và sau đó chờ đợi. Vụ kiện kéo dài qua tòa án đến tận năm 2023, với nhiều tháng trôi qua giữa thời điểm nộp đơn và bất kỳ khoản thanh toán thực tế nào, và các thông báo pháp lý đến bằng ngôn ngữ mà ít người không phải luật sư có thể hiểu được. Nó hoàn toàn khác với việc rút tiền tức thì mà ứng dụng từng hứa hẹn, và khoảng cách giữa hai trải nghiệm đó, một lần chạm so với một quá trình kiện tụng kéo dài hai năm, chính là bài học thu nhỏ của toàn bộ vấn đề.

Khách hàng của BlockFi đã được hoàn tiền chưa?

Và đây là điểm bất ngờ. Vào tháng 7 năm 2024, đơn vị quản lý kế hoạch của BlockFi thông báo rằng khách hàng sẽ được hoàn trả 100% số tiền đã yêu cầu . Hoàn trả toàn bộ. Đối với một vụ phá sản trong lĩnh vực tiền điện tử, điều này gần như chưa từng có.

Nhưng hãy đọc lý do, vì lý do chính là bài học. Công ty này không hề bí mật có khả năng thanh toán. Họ đã gặp may mắn trong một vụ cá cược nhỏ. Là một chủ nợ của FTX, BlockFi nắm giữ các khoản nợ đối với tài sản của FTX, và khi quá trình phục hồi của FTX được cải thiện, các khoản nợ đó trở nên có giá trị. Người quản lý đã bán chúng trên thị trường thứ cấp với giá cao hơn giá trị thực và sử dụng số tiền thu được để bồi thường cho khách hàng. Một thỏa thuận dàn xếp vào tháng 3 năm 2024 đã định giá các khoản nợ của BlockFi đối với FTX và Alameda ở mức 874,5 triệu đô la. Riêng biệt, một tranh chấp về khoảng 605,7 triệu đô la cổ phiếu Robinhood, từng được Bankman-Fried thế chấp, đã được giải quyết bằng cách chuyển giao số cổ phiếu đó cho tài sản của FTX. Thậm chí còn có một thỏa thuận dàn xếp vụ kiện tập thể về chứng khoán riêng biệt, trị giá 13,25 triệu đô la, đã được phê duyệt cuối cùng vào tháng 12 năm 2025 cho các nhà đầu tư Tài khoản Lãi suất. Tiền đã quay trở lại. Chỉ là nó đã quay trở lại thông qua một mê cung.

Việc này giúp phân biệt rõ ràng các khoản tiền khác nhau, vì rất dễ nhầm lẫn giữa chúng.

| Đường dẫn tiền | Số lượng | Nó dành cho ai |

|---|---|---|

| Thỏa thuận giữa SEC và tiểu bang | 100 triệu đô la | Cơ quan quản lý (hình phạt, tháng 2 năm 2022) |

| Phục hồi sau phá sản | 100% các yêu cầu bồi thường được chấp thuận | Khách hàng của BlockFi (từ năm 2024) |

| Vụ kiện tập thể về chứng khoán | 13,25 triệu đô la | Các nhà đầu tư tài khoản lãi (2025) |

Khoản tiền phạt 100 triệu đô la được trả cho các cơ quan quản lý, chứ không phải cho khách hàng. Thỏa thuận dàn xếp vụ kiện tập thể là một khoản thanh toán nhỏ, riêng biệt dành cho các nhà đầu tư đã khởi kiện. Khoản tiền lớn hơn, khoản hoàn trả thực tế cho số dư của khách hàng, đến từ tài sản phá sản, và chỉ đạt 100% nhờ vào khoản tiền bất ngờ từ các khiếu nại của FTX.

Cảnh báo về lừa đảo BlockFi sau khi phá sản

Một vụ phá sản đầy rẫy những người đang lo lắng chờ đợi tiền là giấc mơ của những kẻ lừa đảo phishing, và BlockFi đã trở thành chính xác như vậy. Các email và tin nhắn giả mạo được ngụy trang giống như BlockFi hoặc Kroll đang lan truyền, nói với khách hàng cũ rằng họ phải "xác minh" tài khoản hoặc trả một khoản phí nhỏ hoặc thuế để nhận được khoản tiền đang chờ xử lý. Đừng làm vậy. Không có khoản tiền nào được phân phối hợp pháp yêu cầu bạn phải trả tiền trước để nhận được tiền của mình. Nếu một tin nhắn tạo ra sự khẩn cấp hoặc yêu cầu thanh toán, hãy coi đó là một trò lừa đảo cho đến khi được chứng minh ngược lại. Xác minh mọi thứ thông qua cổng thông tin chính thức của Kroll, và hãy nhớ địa chỉ email liên hệ thực sự cho trường hợp này là [email protected]. Khi nghi ngờ, đừng làm gì cả và kiểm tra nguồn gốc.

Những kẻ lừa đảo cũng theo sát chu kỳ tin tức. Mỗi khi một tiêu đề về phân phối xuất hiện, một làn sóng tin nhắn giả mạo "nhận tiền thanh toán BlockFi của bạn" thường xuất hiện trong vòng vài ngày sau đó. Thời điểm này được tính toán kỹ lưỡng. Nó được thiết kế để bẫy mọi người đúng lúc họ đang mong chờ một khoản thanh toán thực sự và dễ dàng nhấp chuột mà không suy nghĩ kỹ.

Bài học mà sự thất bại của BlockFi mang lại cho người dùng tiền điện tử.

BlockFi không phải là một sự cố bất ngờ. Nó là một trong ba công ty cho vay CeFi lớn sụp đổ vào năm 2022, cùng với Celsius và Voyager, và tất cả đều sụp đổ theo cùng một cách.

| Người cho vay | Sụp đổ | Vấn đề cốt lõi | Kết quả của khách hàng |

|---|---|---|---|

| BlockFi | Tháng 11 năm 2022 | Tiếp xúc với FTX và Alameda | ~100% số yêu cầu bồi thường được chấp thuận |

| Độ C | Tháng 7 năm 2022 | Các vụ cá cược rủi ro, thiếu hụt thanh khoản | Phục hồi một phần |

| Người du hành | Tháng 7 năm 2022 | Ba mũi tên mặc định phơi sáng | Phục hồi một phần |

Việc BlockFi gần như phục hồi hoàn toàn là một ngoại lệ hiếm hoi. Khách hàng của Celsius và Voyager chỉ nhận lại được một phần nhỏ số tiền đã đầu tư. Cùng một lời hứa, cùng một cái bẫy, nhưng kết cục còn tồi tệ hơn.

Điểm chung rất đơn giản. Khi bạn kiếm được lợi nhuận trên một nền tảng tập trung , bạn đang cho người khác vay tiền điện tử của mình, và người đó đang gánh chịu rủi ro. Ứng dụng được trau chuốt che giấu một sự thật hiển nhiên: khoản tiền gửi sinh lãi là một khoản vay bạn đã thực hiện, và các khoản vay có thể gặp rủi ro. Không có bảo hiểm tiền gửi nào đứng sau nó. "Không phải chìa khóa của bạn, không phải tiền của bạn" nghe có vẻ như một khẩu hiệu, nhưng thực chất đó là mô tả về người sở hữu hợp pháp tài sản một khi nó rời khỏi ví của bạn. Thực tiễn âm thầm khuếch đại nguy hiểm là tái thế chấp, trong đó cùng một loại tiền điện tử được cho vay và cho vay lại nhiều lần trên toàn chuỗi, do đó một trường hợp vỡ nợ sẽ gây ra hiệu ứng domino cho tất cả mọi người. Điều này không có nghĩa là lợi nhuận tiền điện tử luôn là một trò lừa đảo. Nó có nghĩa là lợi nhuận là một khoản thanh toán cho rủi ro mà bạn có thể không nhìn thấy.

Di sản của BlockFi trong lĩnh vực cho vay tiền điện tử

Khách hàng của BlockFi đã gặp may, chứ không phải an toàn, và sự khác biệt đó là tất cả. Việc họ gần như phục hồi hoàn toàn phụ thuộc vào khoản lợi nhuận bất ngờ từ việc bán các chứng chỉ FTX với giá cao, chứ không phải mô hình cho vay hoạt động như quảng cáo. Loại bỏ yếu tố may mắn đó, câu chuyện trở nên quen thuộc: một nền tảng hứa hẹn lợi nhuận dễ dàng, cho khách hàng vay lại tiền vào một thị trường rủi ro, và không thể tồn tại khi thị trường đảo chiều. Trước khi bạn theo đuổi lợi nhuận hai chữ số tiếp theo, dù là trên chuỗi hay ngoài chuỗi, hãy tự hỏi câu hỏi duy nhất quan trọng: Ai đang vay tiền của tôi, và điều gì sẽ xảy ra với tôi nếu họ không thể trả lại?